昨日の朝、サプライズで日米の関税交渉が合意したと発表され、日経平均も大きく上昇しましたので、一安心した投資家も多かったかと思いますが、4月の暴落以降は先行き不透明な状況が続いていた事もあり、個人投資家は売り越しが続いている状況でした。また、去年から始まった新NISAの口座開設数も今年3月末時点で約2647万口座と順調に増えていますが、口座を開設しただけで投資を行っていない人の割合も多く、実際に新NISAで投資をしている人の割合は15%程度というデータも公表されていますので、今回の上昇相場に乗り切れていない個人投資家も多そうです。。

もちろん、株式投資にはリスクが伴いますし、関税交渉が決着したと言っても15%は発動しており、また今後も様々な懸念事項がありますので、なかなか購入の決断を下しにくい事はイメージできますが、これだけインフレが進んでいる現代社会において、今や投資をしない事がリスクになっている事も事実です。

そんななか、現在東証には4000社近い企業が上場しており、一口に上場会社と言っても社名すら聞いた事がない企業は多いですが、今回の様な上昇相場に乗り遅れた時や人生で初めて投資する際の銘柄は、自分がよく知っている有名な企業の方が決断しやすいと思いますので、ここからは誰もが知っている有名企業の中から、今のうちに買っておきたいと思う5つの王道高配当株を検証していきます。

【8058】三菱商事

最初の銘柄は三菱商事で伊藤忠や三井物産と並ぶ5大総合商社の中でもトップのブランド力を誇っていますので、社名を聞いた事が人は、まずいないかと思います。

そんな三菱商事はエネルギーや金属などの金属資源部門に強みを持っており、現在約1300社の連結対象会社と協働して幅広いビジネスを世界中で展開しているなか、直近の海外売上比率もアメリカを中心に5割近くを占めている状況です。

直近決算

三菱商事は5月2日に本決算を発表しており、最終利益は9507億円と133億円の減益となっていますが、配当は30円増配の年間100円としています。

今期予測は通期最終利益を7000億円と2507億円の減益見込みにしていますが、配当は10円増配の年間110円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 三菱商事 |

| 2020年3月期 | 5353 |

| 2021年3月期 | 1725 |

| 2022年3月期 | 9375 |

| 2023年3月期 | 11806 |

| 2024年3月期 | 9640 |

| 2025年3月期 | 9507 |

| 2026年3月期(会社予想) | 7000 |

2020年からの通期最終利益を見ていきますが、増減の激しい展開となっています。2021年はコロナショックの影響で大幅減益となりましたが、2022年以降はコロナからの経済回復や商品市況の上昇で大幅増益となり、2023年には過去最高益を記録しています。

しかし、2024年以降は商品市況反落の影響で減益が続いており、前期もローソンの再評価益計上など一時的な増益要因も多かったなか、資源価格の下落や洋上風力発電関連の減損損失などの影響で減益となり、今期も原料炭や鉄鉱石価格下落に加え、円高の影響を想定して26%程度の減益見込みで発表しています。

配当推移

| 銘柄名 | 三菱商事 |

| 2016年 | 16.6 |

| 2017年 | 26.6 |

| 2018年 | 36.6 |

| 2019年 | 41.6 |

| 2020年 | 44 |

| 2021年 | 44.6 |

| 2022年 | 50 |

| 2023年 | 60 |

| 2024年 | 70 |

| 2025年 | 100 |

| 2026年(会社予想) | 110 |

2016年からの配当推移を見ていますが、2017年以降減配はなく順調に増配傾向で、コロナショックで業績を大きく落とした2021年にも増配しています。そんななか、最近は業績とは関係なく増配幅が大きくなっており、前期は減益でも30円の大幅増配、そして今期も業績は大きく減益見込みですが10円の増配予測としています。

三菱商事の配当方針は累進配当+機動的な自己株式取得とする基本方針を維持としており、前期までが期限だった累進配当も2027年度までの継続が発表されています。

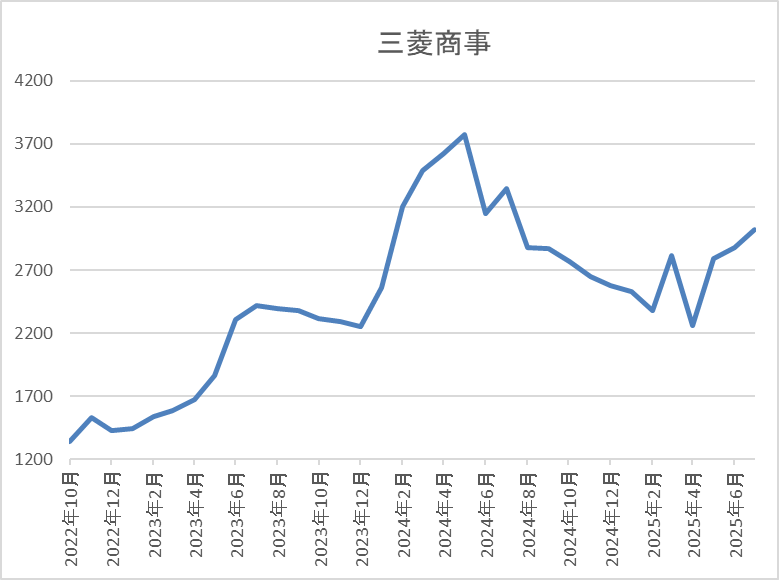

株価推移

2023年以降の株価は右肩上がりで、去年4月には3775円まで上昇しました。

しかし、その後は業績低迷の影響もあって下落が続き、4月の暴落では2257円まで売られましたが、直近は3000円前後で推移しています。

株価指標(2025年7月23日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱商事 | 8058 | 3018 | 16.5 | 1.24 | 110 | 3.64 | 60.3 |

最近の株価は直近安値から反発していますが、今期も増配見込みとなりましたので配当利回りは3%半ばとなっています。

今期業績は大きく減益見込みですがPERは市場平均並みで、配当性向は60%付近と最近の中では高水準になっています。

投資判断

今までの内容から三菱商事の投資判断ですが、最近の業績は資源価格の下落や円高影響などで減益が続いており、特に今期は期初から厳しい予測で発表されました。ただ、その様な状況のなかでも、前期までが期限だった累進配当の2027年度までの継続を宣言し、今期も増配予測としていますので、今後の継続的な増配も期待できそうです。

以上の点を踏まえると、もう少し業績は厳しい状況が続きそうですが、いずれは総合商社No.1のブランド力で復活を果たしてくれると思いますので、直近の株価は少し反発しましたが、依然停滞している今のうちに狙いたい銘柄です。

【2914】JT

2番目の銘柄はJTで、誰もが知っているたばこ事業を中心に医薬品や加工食品なども製造しています。そんななか、喫煙者人口や紙たばこ需要の減少を受け、最近は加熱式たばこ「プルームシリーズ」やM&Aを絡めてシェアの拡大を推進しているところです。

実際、前期はアメリカ第4位のたばこ会社Vector Groupを買収しており、直近の海外売上比率も8割近い水準まで増えています。

直近決算

JTは12月決算ですので5月7日に第1四半期決算を発表しており、最終利益は1574億円と前年同期比2億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

最終利益がほぼ前年と同水準だった要因は、Vector Group社の買収効果はありましたが、一部の新興国通貨安及びコスト関連通貨の影響がネガティブに発現した事に加え、法人所得税費用が増加したためとの事です。

通期最終利益(億円)

| 銘柄名 | JT |

| 2019年12月期 | 3481 |

| 2020年12月期 | 3102 |

| 2021年12月期 | 3384 |

| 2022年12月期 | 4427 |

| 2023年12月期 | 4822 |

| 2024年12月期 | 1792 |

| 2025年12月期(会社予想) | 4500 |

2019年からの通期最終利益について、2020年を底にたばこ事業における値上げ効果や為替も円安に触れた事で増益が続きましたが、前期はネガティブな為替影響が発現した事やカナダでの訴訟に絡む損失を計上した事で大きく減益となっています。

しかし、今期は海外市場を中心に堅調な販売が続くと見込まれる事やVector社買収の効果に加え、前期特損の反動もある事で大きく増益の見込みにしているなか、第1四半期時点 の通期進捗率も35%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | JT |

| 2015年 | 118 |

| 2016年 | 130 |

| 2017年 | 140 |

| 2018年 | 150 |

| 2019年 | 154 |

| 2020年 | 154 |

| 2021年 | 140 |

| 2022年 | 188 |

| 2023年 | 194 |

| 2024年 | 194 |

| 2025年(会社予想) | 194 |

2015年からの配当推移について、2019年までは順調に増配傾向でしたが、据え置きとなった2020年には配当性向が90%付近まで上昇し、2021年は上場後初の減配となりました。

しかし、2022年は業績が大きく回復した事で大幅増配となっており、2023年も本決算で6円の増配が発表されましたが、業績が大きく減益となった前期は据え置き、今期も現状据え置きの予測となっています。

JTの配当方針は強固な財務基盤を維持しつつ、中長期の利益成長を実現することにより株主還元の向上を目指すとし、具体的な数値としては配当性向75%±5%程度を目安にしています。

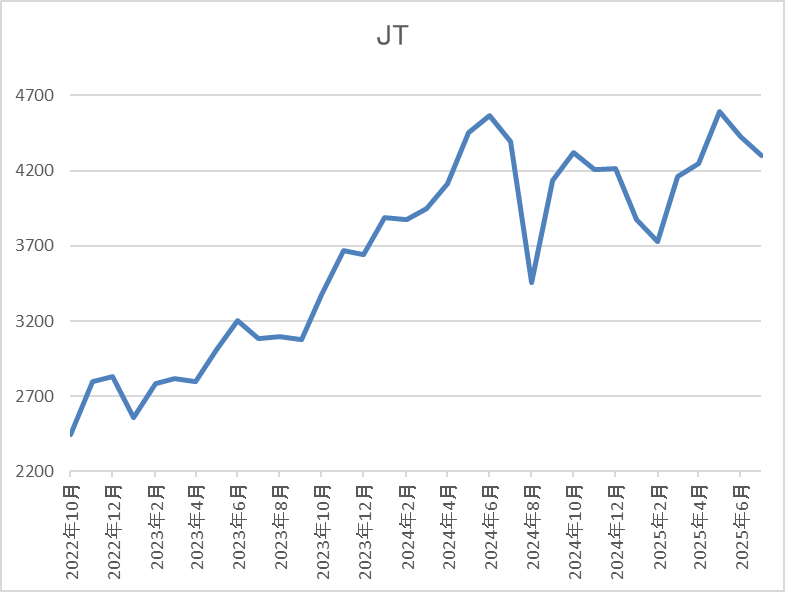

株価推移

株価は去年6月には4622円まで上昇しましたが、その後は全体の暴落もあって3453円まで下落しました。

そこからは急速に4400円付近まで反発しましたが、4月の暴落で3761円まで売られ、直近は再度4300円前後で推移しています。

株価指標(2025年7月23日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| JT | 2914 | 4269 | 16.8 | 2.00 | 194 | 4.54 | 76.5 |

最近の株価は直近安値から反発しているなか、配当も据え置きが続いていますが配当利回りは4%半ばと高水準です。

今期業績は増益見込みですがPER、PBRは市場平均より割高で、配当性向は76%付近と方針通りの水準です。

投資判断

今までの内容からJTの投資判断について、前期はカナダでの健康訴訟に絡む特損で大きく減益となりましたが、最近の懸念だった問題は解決しており、本業も順調に推移しています。また、関税の影響についても従来からアメリカのシェアは数%程度とそれ程高くなく、Vector社の買収で10%程度まで上昇していますが、現地生産分に関税は関係ありませんので、そこまで影響は気にしなくて良さそうです。

以上の点を踏まえると、たばこ事業という事で好き嫌いが分かれる銘柄だとは思いますが、高配当株の中でもトップクラスに人気がある銘柄ですので、やはり高配当株として外せない王道の銘柄だと思います。

【8306】三菱UFJFG

3番目の銘柄は三菱UFJFGでメガバンクの三菱UFJ銀行を中核に持つ日本最大の金融持株会社ですので、実際に利用している人も含めて知名度は抜群です。そんななか、近年はアメリカやアジア、オセアニアを中心にM&Aを絡めて海外への積極的な進出も進めており、直近の海外売上比率も5割を超えている状況です。

直近決算

三菱UFJFGは5月15日に本決算を発表しており、前期の通期最終利益は1兆8629億円と3722億円の増益となっているなか、配当は23円増配の年間64円としています。

今期予測は通期最終利益を2兆円と1371億円の増益見込みにしているなか、配当も6円増配の年間70円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 三菱UFJ |

| 2019年3月期 | 8,726 |

| 2020年3月期 | 5,281 |

| 2021年3月期 | 7,770 |

| 2022年3月期 | 11,308 |

| 2023年3月期 | 11,164 |

| 2024年3月期 | 14,907 |

| 2025年3月期 | 18,629 |

| 2026年3月期(会社予想) | 20,000 |

2019年からの通期最終利益を見ていきますが、コロナショックで大幅減益となった2020年以外は概ね増益傾向で、2022年にはコロナショックによる倒産に備えていた与信関連費用の戻り入れなどの影響で最終利益は過去最高益となる1兆円の大台を初めて超えています。

そして、2024年以降もM&Aを絡めて多様化した収益基盤や利上げによる円通貨資金収益の復調に加え、円安の追い風もあった事などで過去最高益を毎年更新しており、今期もアメリカの通商政策による影響を見通す事は困難としていますが、更に増益で2兆円の大台に乗せる予測を発表しています。

配当推移

| 銘柄名 | 三菱UFJ |

| 2016年 | 18 |

| 2017年 | 18 |

| 2018年 | 19 |

| 2019年 | 22 |

| 2020年 | 25 |

| 2021年 | 25 |

| 2022年 | 28 |

| 2023年 | 32 |

| 2024年 | 41 |

| 2025年 | 64 |

| 2026年(会社予想) | 70 |

2016年からの配当推移について、2018年頃からは順調に増配が続いており、コロナショックで業績が落ち込んだ2021年は据え置きでしたが、ここ数年は業績好調を背景に増配額も大きくなっています。実際、前期も期初時点では9円の増配見込みでしたが、その後に上方修正が繰り返された事で最終的には23円の大幅増配となっており、今期も期初から6円の増配予測で発表しています。

三菱UFJの配当方針は、利益成長を通じた1株当たり配当金の安定的・持続的な増加を基本方針にしており、具体的な目安は配当性向40%程度としています。

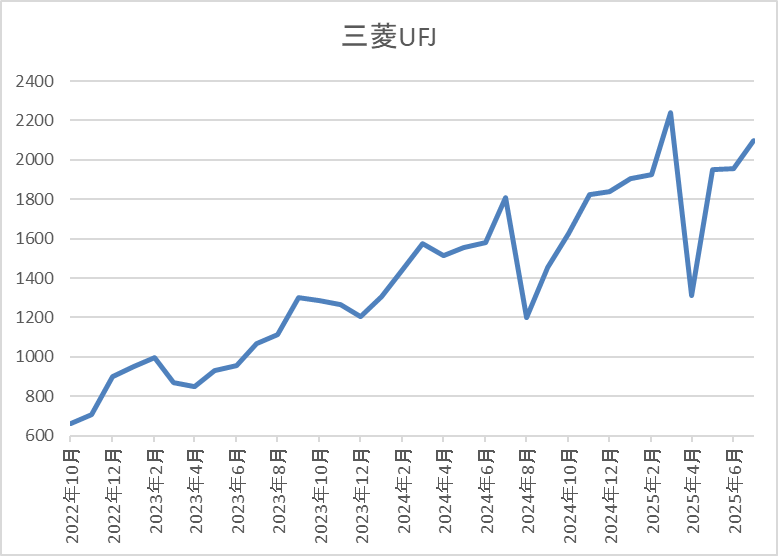

株価推移

株価は2023年頃から右肩上がりの状況で、今年3月には上場来高値の2239円まで上昇しました。

その後、4月の暴落で1310円まで下げる場面がありましたが、直近は2100円前後まで反発しています。

株価指標(2025年7月23日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱UFJ | 8306 | 2097 | 12.0 | 1.17 | 70 | 3.34 | 39.9 |

直近の株価は急騰していますが、大幅増配も続いていますので配当利回りは3%半ばとなっています。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から三菱UFGFGの投資判断について、ここ数年の業績は過去最高益が続いているなか、今期の最終利益見込みは遂に2兆円の大台に乗せており、初めて1兆円を超えたと話題になってからわずか3年で倍増しているスピード感は脅威的です。ただ、これまでの利上げによる増影響は今期で2150億円、来期以降は3000億円を超える見込みとしていますので、まだまだ業績の伸びは序章にすら感じます。

以上の点を踏まえると、直近の株価は関税交渉の合意を受けて上昇していますが、今後更に勢いづく可能性もありますので、今のうちに狙っておきたい王道銘柄です。

【4502】武田薬品工業

4番目の銘柄は武田薬品工業で売上は国内医薬品企業の中でトップとなっています。M&Aを絡め企業規模の拡大を図っている事もあり、現在約80の国と地域で医薬品を販売しています。

実際、直近の海外売上比率は5割を超えているアメリカを中心にヨーロッパやカナダなど9割近くを占めている状況ですので武田薬品の薬にお世話になっている人も多いかと思います。

直近決算

武田薬品工業は5月8日に本決算を発表しており、前期の通期最終利益は1079億円と361億円の減益となっていますが、配当は8円増配の年間196円としています。

今期予測は通期最終利益を2280億円と1201億円の増益見込みにしているなか、配当も4円増配の年間200円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 武田薬品 |

| 2019年3月期 | 1351 |

| 2020年3月期 | 442 |

| 2021年3月期 | 3760 |

| 2022年3月期 | 2300 |

| 2023年3月期 | 3170 |

| 2024年3月期 | 1440 |

| 2025年3月期 | 1079 |

| 2026年3月期(会社予想) | 2280 |

2019年からの通期最終利益について、増減の激しい展開が続いていますが、2023年は大幅増益となっており、要因は成長製品や新製品の販売が好調に推移している事に加え、円安の追い風があったためとの事です。

しかし、2024年以降はVYVANSEなどの独占販売期間満了による大幅なマイナス影響やコロナワクチンの減収に加え、前期は事業構造再編費用の計上もあって減益が続きましたが、今期は潰瘍性大腸炎治療薬エンビディオなどの主力製品や新製品の売上が堅調に推移する見込みな事や調達コスト削減などの効果も出るとして約2倍の増益予測にしています。

配当推移

| 年 | 武田薬品 |

| 2016年 | 180 |

| 2017年 | 180 |

| 2018年 | 180 |

| 2019年 | 180 |

| 2020年 | 180 |

| 2021年 | 180 |

| 2022年 | 180 |

| 2023年 | 180 |

| 2024年 | 188 |

| 2025年 | 196 |

| 2026年(会社予想) | 200 |

2016年からの配当推移を見ていきますが、2023年までは毎年180円で、遡ると2009年から15年以上180円で変わっておらず、40期以上減配はしていません。そんななか、2024年は配当方針を変更した事で、久しぶりに8円の増配になっており、前期も更に8円の増配になりましたが、今期は現状4円の増配予測になっています。

武田薬品工業の配当方針は、毎年の年間配当金を増額または維持するとしており、2024年より累進配当を導入しています。

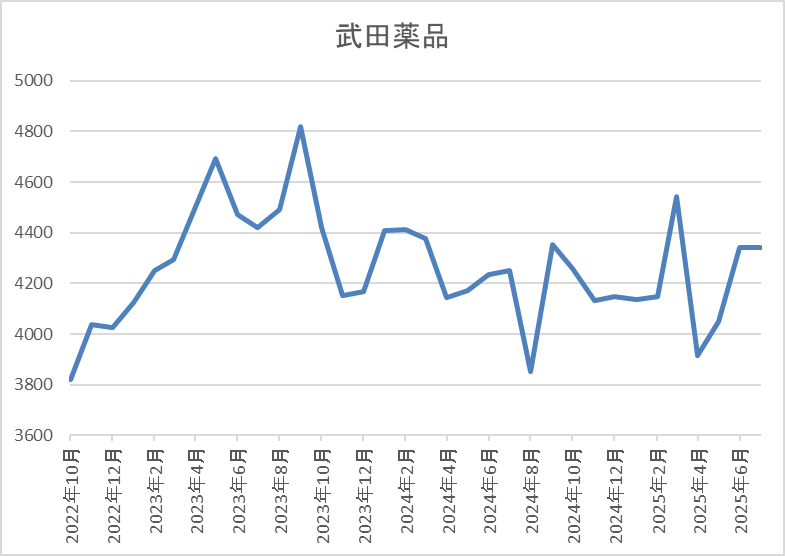

株価推移

株価は2023年頃から上昇傾向で9月には4873円まで上昇しましたが、その後は4000円付近で停滞しました。

そして、4月の暴落で3916円まで下落した後は、じわじわ上昇して直近は4300円前後で推移しています。

株価指標(2025年7月23日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 武田薬品 | 4502 | 4345 | 30.1 | 0.99 | 200 | 4.60 | 138.5 |

直近の株価は停滞していますが、配当は増配が続いていますので配当利回りは4%半ばと高水準です。

今期は増益見込みですがPERは市場平均よりもかなり割高で、配当性向も138%付近と今期も100%を超えている状況です。

投資判断

今までの内容から武田薬品工業の投資判断について、最近の業績は後発品や研究開発費増加の影響で減益が続いていましたが、今期は成長製品や新製品の売上拡大で大きく増益予測のスタートになっています。そんななか、アメリカへの売上が半分を占めており、また医薬品へは品目別での関税が示唆されていますが、製造先の中心がアメリカであるため影響は限定的としています。

ただ、薬価の引き下げ要請も含め、依然先行きが不透明な事は確かですので、今後の状況次第で業績は下方修正が発表される可能性もありますが、今までの配当推移や累進配当政策から減配リスクはありませんので、最低単元は保有しておきた王道の高配当株です。

【9433】KDDI

最後の銘柄はKDDIです。KDDIはNTT、ソフトバンクと並ぶ大手通信会社ですので、実際に利用している人も多いかと思います。最近は金融やDX、決済事業など通信部門以外の成長領域へ注力しており、もはや通信会社で括れない事業形態になっています。

直近決算

KDDIは5月14日に本決算を発表しており、前期の通期最終利益は6856億円と478億円の増益になっているなか、配当は2.5円増配の年間72.5円としています。

今期予測は通期最終利益を7480億円と624億円の増益見込みにしているなか、配当は7.5円増配の年間80円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | KDDI |

| 2019年3月期 | 6,176 |

| 2020年3月期 | 6,397 |

| 2021年3月期 | 6,514 |

| 2022年3月期 | 6,724 |

| 2023年3月期 | 6,791 |

| 2024年3月期 | 6,378 |

| 2025年3月期 | 6,856 |

| 2026年3月期(会社予想) | 7,480 |

2019年からの通期最終利益について、コロナショックや通信料金の値下げ影響も関係なく、順調に増益が続いていましたが、2024年はミャンマー事業に絡む特別損失の影響で久しぶりに減益となりました。

しかし、前期は通信料収入の反転や金融・DXなどの注力領域が順調に成長した事に加え、ローソン事業も好調だったとして過去最高益を更新しており、今期も価格改定を含めた高付加価値化によるモバイル収入の増加やグロース領域を中心としたDXの成長などを見込むとして更に増益の予測で発表しています。

配当推移

| 銘柄名 | KDDI |

| 2016年 | 35 |

| 2017年 | 42.5 |

| 2018年 | 45 |

| 2019年 | 52.5 |

| 2020年 | 57.5 |

| 2021年 | 60 |

| 2022年 | 62.5 |

| 2023年 | 67.5 |

| 2024年 | 70 |

| 2025年 | 72.5 |

| 2026年(会社予想) | 80 |

2016年からの配当推移を見ていきますが、据え置きの年すらなく順調に増配が続いており、前期までで23期連続の増配を継続中です。また、ここ数年の増配幅は2.5円から5円とものすごく大きい訳ではありませんでしたが、今期は期初から7.5円の増配見込みと最近の中では増配幅が大きくなっています。

KDDIの配当方針は配当性向40%超と利益成長に伴うEPS成長の相乗効果により、今後も持続的な増配を目指すとしています。

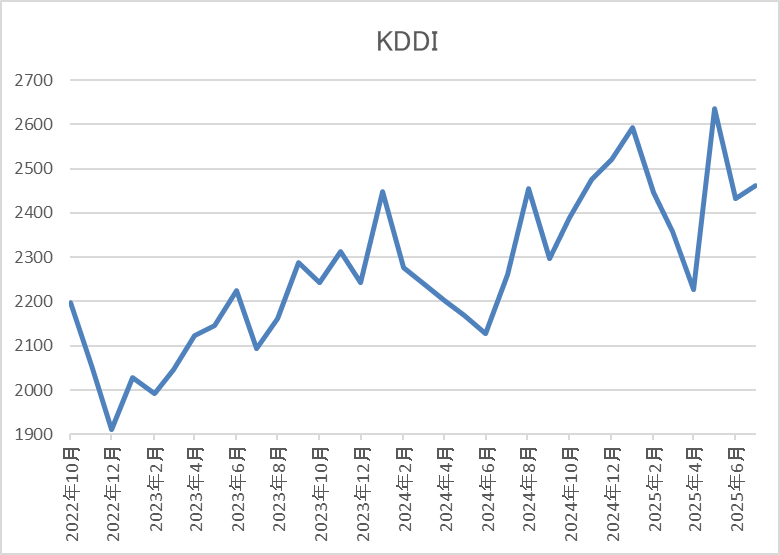

株価推移

株価は去年1月に2540円まで上昇した後は下落が続き、6月には2060円まで売られました。

しかし、その後は反発して今年2月には2655円まで上昇し、4月の暴落で2227円まで下落しましたが、直近は2500円前後で推移しています。

株価指標(2025年7月23日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| KDDI | 9433 | 2478.5 | 12.7 | 1.85 | 80 | 3.23 | 40.9 |

直近の株価は乱高下しているなか、増配は継続していますが配当利回りは3%前半となっています。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は41%付近と方針通りの水準です。

投資判断

今までの内容からKDDIの投資判断について、2024年は一過性要因の影響で減益となりましたが、業績は基本的に増益が続いており、今期も過去最高益を更新する予測で、20年以上の連続増配も継続中です。そんななか、価格改定も含めて通信料収入には反転の兆しが見えている事や金融、DXなどの注力領域が着実に成長している事に加え、去年行ったローソンへのTOBや宇宙事業への進出なども含め、将来性にも期待できる部分も大きいです。

以上の点を踏まえると、直近の株価は株式分割による需給の悪化影響もあってか、停滞が続いていますので、今なら安心して購入できる王道の高配当株の様にも感じます。

まとめ

今回は個人投資家の人気も高く、知名度抜群の王道高配当株を5つ検証しました。冒頭でもお伝えした様に、現在東証には4000社近い企業が上場していますので、社名すら聞いた事が無い上場企業も多いですが、やはり今回の様な上昇相場に乗り遅れた時や人生で初めて投資する際の銘柄は、誰もが知っている有名企業の方が安心できると思います。

もちろん、知名度だけ高くて中身が伴っていない銘柄の場合は注意が必要ですが、今回検証した5銘柄は今までの業績や配当推移に加え、将来性など期待できる部分も大きいと思いますので、個人投資家の人気が高い事にも納得です。

コメント