2025年の相場も残り1週間となりましたが、今年の権利付最終日は今週末の26日(金)ですので、12月の権利を確定させるためには、残り3日間のうちに購入しておかないといけません。そんななか、個人的に長期投資を前提としている高配当株投資の場合は、権利落ち後の株価が下がったタイミングで購入した方が長い目で見た場合は有効だと思っていますが、仮に権利取り直前に株価が大きく下げる場面があれば、絶好の買い場となる可能性はあります。

特に今年は、12月決算銘柄以外に株式分割の権利が控えている銘柄も多く、年内に千載一遇の購入チャンスがやって来るかもしれませんので、今回は明日からの3日間で株価が大きく下げれば、絶好の購入チャンスになりそうな12月決算銘柄や年末に株式分割の権利確定が控えている5つの高配当株を検証していきます。

【7272】ヤマハ発動機

最初の銘柄はヤマハ発動機で、バイクやスクーターなどの二輪車を中心に四輪バギー、電動アシスト自転車などに加え、ボートや漁船、ヨットなどのマリン製品も製造し、世界各地に販売しています。

実際、直近の海外売上比率もアジアや北米を中心に9割を超えるほど、国際的な企業です。

直近決算

ヤマハ発動機は12月決算ですので、11月5日に第3四半期決算を発表しており、最終利益は433億円と前年同期比927億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、成長に向けた開発投資の増加に加え、固定資産の減損損失や米国での関税影響などのためとしています。

通期最終利益(億円)

| 銘柄名 | ヤマハ |

| 2021年12月期 | 1555 |

| 2022年12月期 | 1744 |

| 2023年12月期 | 1584 |

| 2024年12月期 | 1080 |

| 2025年12月期(会社予想) | 450 |

2021年からの通期最終利益について、需要が堅調に推移するなか、価格転嫁や円安の影響で2022年に過去最高益を記録した後は減益が続いており、前期も二輪車事業の出荷台数の増加や円安によって売上は増収でしたが、市況が悪化した事業の販売減少や販管費の増加に加え、事業構造見直しに伴う費用が発生した事で大きく減益となっています。

そして、今期も期初時点では増益の予測にしていましたが、第2四半期決算の下方修正で6割近い減益見込みに陥っているなか、第3四半期時点の通期進捗率は96%付近で推移しています。

配当推移

| 銘柄名 | ヤマハ |

| 2016年 | 20 |

| 2017年 | 29.3 |

| 2018年 | 30 |

| 2019年 | 30 |

| 2020年 | 20 |

| 2021年 | 38.3 |

| 2022年 | 41.6 |

| 2023年 | 48.3 |

| 2024年 | 50 |

| 2025年(会社予想) | 50 |

2016年からの配当推移について、コロナショックの影響を受けた2020年は減配となっていますが、その年以外は概ね増配傾向となっています。実際、最近の業績は減益が続いていますが、2023年は約6.6円の増配、前期も約1.7円の増配となっており、今期は現状据え置きの予測としています。

ヤマハ発動機の配当方針は、業績の見通しや将来の成長に向けた投資を勘案しつつ、安定的かつ継続的な配当を行うことを基本方針としており、具体的な目安を総還元性向40%以上としています。

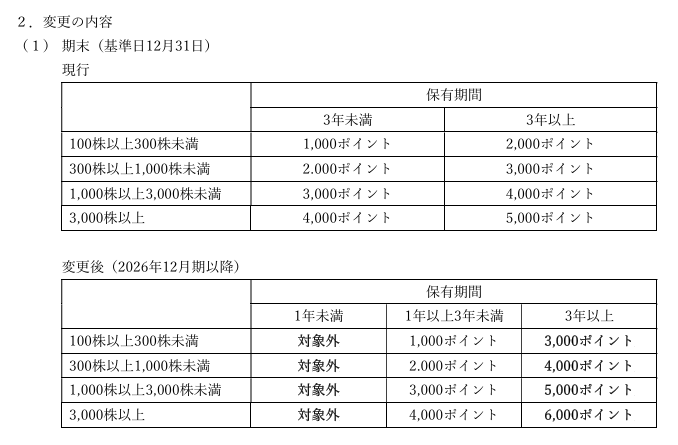

株主優待

ヤマハ発動機には株主優待が設定されており、保有株数や継続保有年数によって、名産品や関連商品がもらえますが、来期より継続保有期間の最低条件が1年以上に変更されますので注意が必要です。

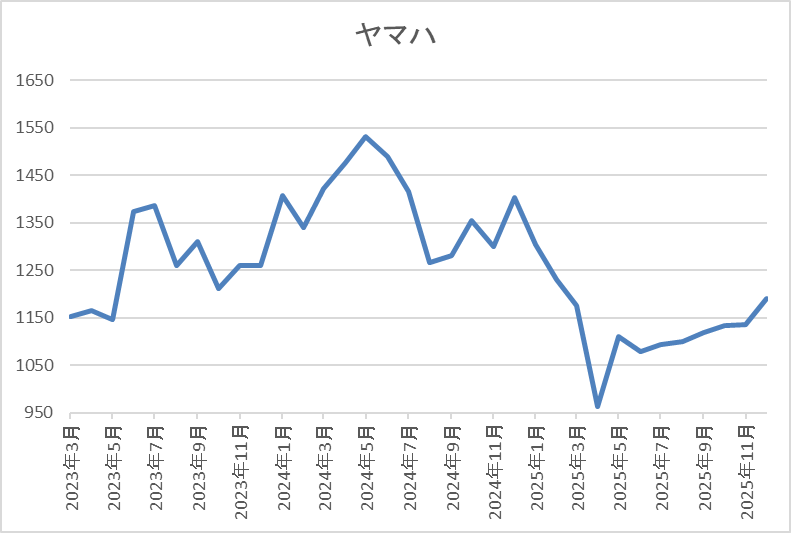

株価推移

株価は2023年頃から右肩上がりの状況で、去年7月には1617円まで上昇しました。

しかし、その後は右肩下がりで、4月の暴落では962円まで売られ、直近も1150円前後で推移しています。

株価指標(2025年12月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ヤマハ発動機 | 7272 | 1168 | 25.2 | 1.02 | 50 | 4.28 | 107.7 |

最近の株価は低迷していますので、今期配当は据え置き見込みですが配当利回りは4%前半と高水準です。

今期も減益の見込みですのでPERは市場平均より割高で、配当性向は100%を超えている状況です。

投資判断

今までの内容からヤマハ発動機の投資判断について、ここ数年の業績は減益が続いているなか、配当は何とか増配を維持していましたが、現状の配当性向は100%超えと厳しい状況です。そんななか、来期からは株主優待の最低条件が継続保有1年以上に変更されますので、今週中に購入すれば、今年の優待はもちろん、来年の権利も得られる事になります。

以上の点を踏まえると、最近の業績は低迷していますが、「今期中に一過性要因を整理し、身軽な状態で来期に臨む構え」としており、来期以降は事業構造見直しの効果や今期の反動なども期待できますので、現在の株価は購入チャンスかもしれません。

【6369】トーヨーカネツ

2番目の銘柄はトーヨーカネツで、物流システムおよび情報システムの企画や設計、製作、施工、販売などを手掛けており、空港や配送センターなどの物流システムが主力事業です。

また、最近はEC向けも拡大しており、その他にプラントや次世代エネルギー事業なども手掛けています。

そんななか、年末での株式2分割を発表しています。

直近決算

トーヨーカネツは11月13日に第2四半期決算を発表しており、最終利益は16億円とほぼ前年同期並みの水準になっているなか、通期最終利益、年間配当予測に変更はありません。

最終利益が前年並みだった要因について、売上は大型案件が一服した事もあって減収でしたが、主力の物流ソリューション事業における原価削減の取り組みのうち、下期に見込んでいた一部の原価削減効果が上期に発現した事や同事業の販管費の一部が下期に期ずれとなったためとしています。

通期最終利益(億円)

| 銘柄名 | トーヨーカネツ |

| 2019年3月期 | 10 |

| 2020年3月期 | 17 |

| 2021年3月期 | 17 |

| 2022年3月期 | 23 |

| 2023年3月期 | 23 |

| 2024年3月期 | 35 |

| 2025年3月期 | 36 |

| 2026年3月期(会社予想) | 25 |

2019年からの通期最終利益について、たまに前年並みの年はありますが、前期にかけては順調に増益が続いていました。業績好調の要因について、2022年は巣ごもり需要が増加した事によるEC向け物量の増加や人手不足を背景とした自動化・省人化設備への需要が堅調に推移した事で増益となっており、前期も大型案件の売上が計上された事やメンテナンス事業の拡大で物流ソリューション事業が好調に推移して増益となりました。

しかし、今期は物流ソリューション事業で豊富な受注残を持つものの、前期の反動を含めて一旦踊り場となる想定から3割以上の減益予測にしていますが、第2四半期時点の通期進捗率は64%付近と順調に推移しています。

配当推移

| 銘柄名 | トーヨーカネツ |

| 2016年 | 50 |

| 2017年 | 120 |

| 2018年 | 100 |

| 2019年 | 100 |

| 2020年 | 100 |

| 2021年 | 115 |

| 2022年 | 145 |

| 2023年 | 147 |

| 2024年 | 229 |

| 2025年 | 236 |

| 2026年(会社予想) | 200 |

2016年からの配当推移について、2017年に大きく増配となった後は100円付近で据え置きの期間が続きましたが、2021年以降は再び増配が続いています。特に2024年は業績好調により一気に82円の大幅増配となり、前期も7円の増配となりましたが、今期は減益見込みの業績と連動して、期初から36円の減配予測で発表しています。

トーヨーカネツの配当方針は、持続的な成長を可能とする戦略投資と株主への利益還元の最大化をバランスよく実施することを基本としており、具体的な目安をDOE4%以上としていますが、大規模な資金需要が発生した場合は、この限りでは無いとしています。

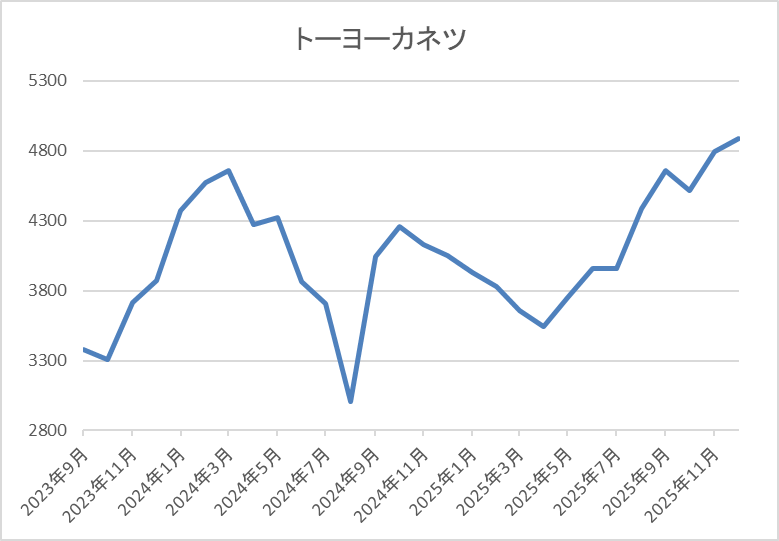

株価推移

2023年春以降の株価は大きく上昇し、去年3月には4780円の高値を付けました。

しかし、その後は低迷し、4月の暴落では3050円まで下落しましたが、直近は再度4700円前後まで上昇しています。

株価指標(2025年12月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| トーヨーカネツ | 6369 | 4700 | 14.7 | 0.93 | 200 | 4.26 | 62.3 |

最近の株価は上昇しているなか、今期配当も大幅減配見込みですが配当利回りは4%前半と高水準です。

今期は減益見込みですがPER、PBRは市場平均並みで、配当性向は62%付近となっています。

投資判断

今までの内容からトーヨーカネツの投資判断について、今期は減益見込みですが、要因は前年の反動やコスト上昇によるもので、第2四半期時点の進捗率は順調に推移しています。また、配当も大きく減配見込みですが、依然利回りは4%を超えており、今期から配当方針の目安にDOEを採用していますので、今後は業績とは関係なく最低でも現状の水準が下限になりそうな印象です。

以上の点を踏まえると、最近の株価は上昇していますが、今後も物流事業の需要は高まっていく事が想定されますので、今週急落があれば株式分割の権利も気になってきます。

【4183】三井化学

3番目の銘柄は三井化学です。三井化学は三井系の総合化学メーカーで、主力製品はエチレン・プロピレン、フェノール類、ペットボトル原料のPETペレット、衛生材料用不織布などとなっています。

また、汎用的な石化製品から自動車などのモビリティやヘルスケアなどの機能性材料、半導体関連材料などの成長領域へ事業ポートフォリオの変革を進めているところです。

そんななか、年末での株式2分割を発表しています。

直近決算

三井化学は11月11日に第2四半期決算を発表しており、最終利益は78億円と前年同期比144億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、ナフサ価格下落に伴う在庫評価損や中国PH事業JVに関する減損損失に加え、成長領域における関連事業損失を計上した影響などとしています。

通期最終利益(億円)

| 銘柄名 | 三井化学 |

| 2021年3月期 | 578 |

| 2022年3月期 | 1099 |

| 2023年3月期 | 829 |

| 2024年3月期 | 499 |

| 2025年3月期 | 322 |

| 2026年3月期(会社予想) | 550 |

2021年からの通期最終利益を見ていきますが、2022年にコロナからの経済回復や商品市況上昇の影響で過去最高益を記録した後は、世界的需要の低迷による販売数量の減少や原材料費高騰で減益が続いていました。

そして、前期もICTソリューションセグメントにおける販売数量が減少した事や持分法適用会社の減損損失影響などで減益となりましたが、今期は関税影響を織り込んでも、トラブルからの回復や成長領域の伸長が期待できるとして大幅増益の予測で発表しているなか、第2四半期時点の通期進捗率は14%付近と、一時的なマイナス要因があったとはいえ、かなり低調な水準で推移しています。

配当推移

| 年 | 三井化学 |

| 2016年 | 40 |

| 2017年 | 70 |

| 2018年 | 90 |

| 2019年 | 100 |

| 2020年 | 100 |

| 2021年 | 100 |

| 2022年 | 120 |

| 2023年 | 120 |

| 2024年 | 140 |

| 2025年 | 150 |

| 2026年(会社予想) | 150 |

2016年からの配当推移について、コロナショックの影響が出た2020年頃は据え置きが続く年もありましたが、概ね順調に増配傾向となっています。実際、2024年も業績は減益でしたが一気に20円の増配となっており、前期は更に10円の増配となりましたが、今期は現状据え置きの予測で発表しています。

三井化学の配当方針は資本効率向上と安定的かつ継続的な配当の実現としており、具体的な目安はDOE3.0%以上、総還元性向40%以上としています。

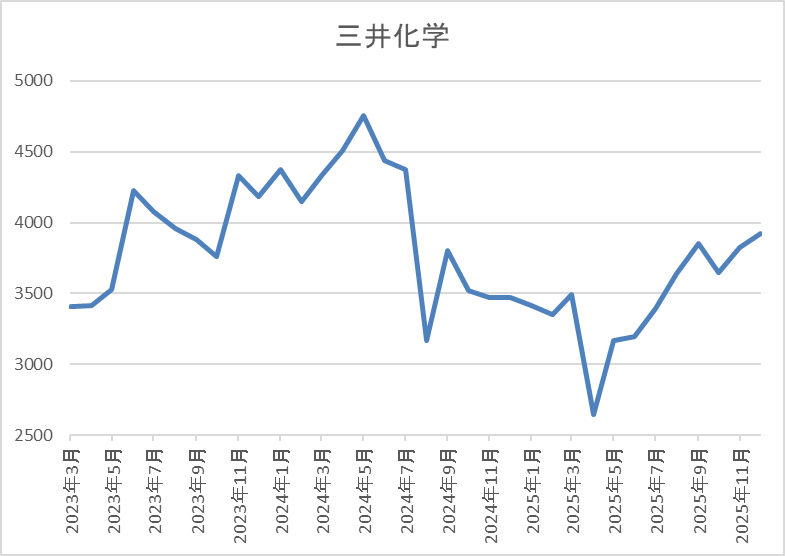

株価推移

株価は2023年以降上昇傾向で、去年5月には4836円まで値を上げました。

しかし、その後は下落が続いて4月の暴落では2644円まで売られましたが、直近は3850円前後で推移しています。

株価指標(2025年12月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井化学 | 4183 | 3866 | 13.2 | 0.85 | 150 | 3.88 | 51.3 |

最近の株価はじわじわ上昇しているなか、今期配当は据え置き見込みですが配当利回りは3%後半と高水準です。

今期は増益見込みですのでPER、PBRは市場平均より割安で、配当性向は51%付近となっています。

投資判断

今までの内容から三井化学の投資判断について、最近の業績は減益が続いていたなか、今期は大きく増益の予測になっていますが、第2四半期時点の進捗率は10%台と心配な水準になっています。ただ、減益要因は一時的なもので本業は概ね順調に推移しており、関税影響も限定的との事ですので、今後の巻き返しに期待できそうな印象です。

以上の点に加え、今後は非収益部門の縮小を進めて半導体関連などの成長領域へ注力していく方針ですので、最近の株価は上昇傾向ですが、株式分割前に急落があれば、購入チャンスになりそうです。

【2503】キリンHD

4番目の銘柄はキリンHDでキリンビールやキリンビバレッジなどを傘下に持つキリングループの持株会社です。

酒類や清涼飲料水事業の他、医薬品・ヘルスサイエンス製品をグローバルに展開しており、直近の海外売上比率はアメリカを中心に5割に迫る水準まで拡大しています。

直近決算

キリンHDは12月決算ですので11月11日に第3四半期決算を発表しており、最終利益は1028億円と前年同期比236億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、日豪の酒類事業をはじめ、事業利益は各事業の順調な進捗と前年に買収したFANCLの年初からの寄与があったためとの事です。

通期最終利益(億円)

| 銘柄名 | キリン |

| 2018年12月期 | 1642 |

| 2019年12月期 | 596 |

| 2020年12月期 | 719 |

| 2021年12月期 | 597 |

| 2022年12月期 | 1110 |

| 2023年12月期 | 1126 |

| 2024年12月期 | 582 |

| 2025年12月期(会社予想) | 1500 |

2018年からの通期最終利益を見ていきますが増減が大きくなっており、2020年頃はコロナショックやミャンマー事業の落ち込みで低迷が続きました。しかし、2022年以降は原材料費高騰の影響を受けつつもコロナからの経済回復による酒類事業の回復や価格改定に加え、円安の追い風もあった事で大きく増益となりました。

そんななか、前期はヘルスサイエンス事業の成長に向けた基盤を整えるために事業構造改革費用などを計上した事や海外ビール事業に絡む減損損失の影響で大きく減益となりましたが、今期は前年の反動に加え、本業も好調に推移する見込みとしてV字回復の予測にしているなか、第3四半期時点の通期進捗率は68%付近と目安の水準には届いていない状況です。

配当推移

| 銘柄名 | キリン |

| 2015年 | 38 |

| 2016年 | 39 |

| 2017年 | 46 |

| 2018年 | 51 |

| 2019年 | 64 |

| 2020年 | 65 |

| 2021年 | 65 |

| 2022年 | 69 |

| 2023年 | 71 |

| 2024年 | 71 |

| 2025年(会社予想) | 74 |

2015年からの配当推移について、2019年までは順調に増配が続いていましたが、業績が低迷した2020年以降は60円台で停滞が続きました。しかし、2022年は業績の回復に伴い久しぶりに4円の増配となっており、2023年も2円の増配となった事で70円の大台に乗せ、前期は大幅減益の影響で久しぶりに据え置きとなりましたが、今期は期初から3円の増配見込みで発表しています。

キリンHDの配当方針はDOE5%以上を目安にしており、また今期から累進配当の導入も宣言しています。

株主優待

キリンHDの株主優待ですが、去年の年末より継続保有の条件が最低1年以上に変更されており、もらえる商品はキリンビールやキリンビバレッジの清涼飲料水に加え、メルシャンのワインなどから選べます。一見すると改悪にも見えますが、長期保有者は優遇される内容になっており、また去年9月までに購入した人は新制度への移行経過期間として1年未満でもクオカードが受け取れるなど、色々考慮はされています。

実際、個人的にキリンは別名義で100株ずつ保有しており、100株は3年未満の保有でしたが、今回までは去年と同様の内容でもらえましたので、こちらの清涼飲料水を選択し、残り100株は1年未満の保有でしたので、今回は500円分のクオカードが送られてきました。

ちなみに、来年からは100株が3年以上保有になりますので、内容もグレードアップします。

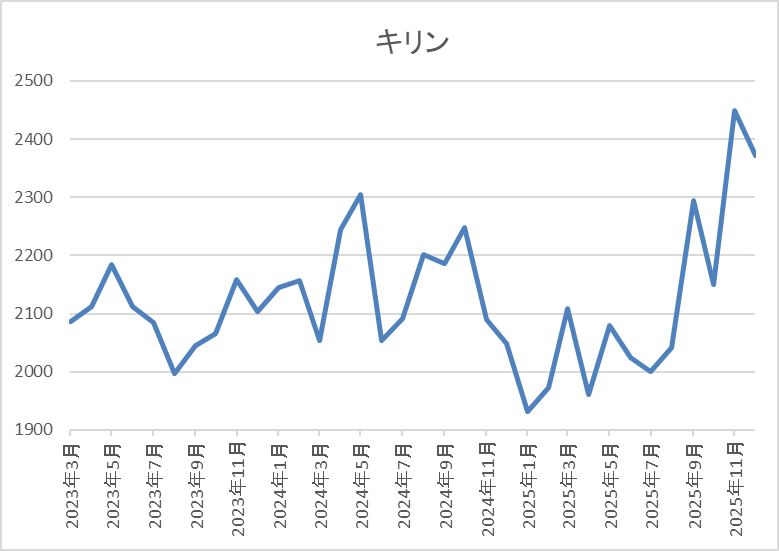

株価推移

2021年頃からの株価は2000円を挟んだ水準で停滞していました。

実際、4月の暴落でも1961円までしか下げませんでしたが、直近は2400円前後まで上昇しています。

株価指標(2025年12月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| キリン | 2503 | 2401 | 13.0 | 1.66 | 74 | 3.08 | 39.9 |

最近の株価は急上昇していますので、増配は続いていますが配当利回りは3%前半の水準です。

今期は大きく増益見込みですのでPERは市場平均より割安で、配当性向は40%付近となっています。

投資判断

今までの内容からキリンHDの投資判断について、今期は大きく増益見込みになっているなか、配当も順調に増配傾向ですが、ここ数年の株価は全体の強さも関係なく停滞していました。ただ、直近はアサヒビールへのサイバー攻撃をきっかけに受注が増えている事への期待もあってか急上昇し、ボックス圏を抜けてきています。

そんななか、去年から株主優待の最低条件が継続保有1年以上に引き上げられていますが、今週中に購入すれば来年からの権利が得られますので、来年から本格的に株価が上昇すると思えるのならば、今週は千載一遇の購入チャンスになるかもしれません。

【8001】伊藤忠

最後の銘柄は伊藤忠で三菱商事や三井物産と並ぶ5大総合商社の一角です。伊藤忠は従来から非資源部門に強みを持っており、具体的には繊維原料、衣料品、服飾雑貨などを手掛ける繊維事業やファミリーマート、Doleなどの食品事業も手掛けています。

そんななか、年末での株式5分割を発表しています。

直近決算

伊藤忠は11月5日に第2四半期決算を発表しており、最終利益は5002億円と前年同期比618億円の増益になっているなか、通期最終利益の見込みに変更はありませんが、配当は10円増額の年間210円予測に上方修正しています。

前期比増益の要因は、資産入替等に伴う一過性利益に加え、ファミリーマートや繊維など非資源部門の底堅さが牽引したためとの事です。

通期最終利益(億円)

| 銘柄名 | 伊藤忠 |

| 2020年3月期 | 5013 |

| 2021年3月期 | 4014 |

| 2022年3月期 | 8202 |

| 2023年3月期 | 8005 |

| 2024年3月期 | 8017 |

| 2025年3月期 | 8802 |

| 2026年3月期(会社予想) | 9000 |

2020年からの通期最終利益について、コロナショックで2021年は減益となっていますが、2022年の業績はコロナからの経済回復や商品市況上昇の影響などで過去最高益の水準へV字回復しました。

その後は8000億円付近で横ばいの時期が続きましたが、前期は商品市況下落の影響もあるなか、ファミリーマートや食料関連取引などの非資源部門が堅調に推移した事で過去最高益を大きく更新しており、今期も既存事業のオーガニック成長や25年度新規投資からの利益貢献などを見込み、更に増益の予測としているなか、第2四半期時点の通期進捗率も55%付近と順調に推移しています。

配当推移

| 銘柄名 | 伊藤忠 |

| 2016年 | 50 |

| 2017年 | 55 |

| 2018年 | 70 |

| 2019年 | 83 |

| 2020年 | 85 |

| 2021年 | 88 |

| 2022年 | 110 |

| 2023年 | 140 |

| 2024年 | 160 |

| 2025年 | 200 |

| 2026年(会社予想) | 210 |

2016年からの配当推移を見ていきますが、コロナショックで業績が落ち込んだ2021年でも増配を行っていたなか、最近の増配額は業績好調を背景に大きくなっています。実際、2023年は30円、2024年は20円、そして前期は40円と2桁の大幅増配が続いていたなか、今期は据え置き予測となっていましたが、第2四半期決算で10円の増配が発表されています。

伊藤忠の配当方針は総還元性向50%を目処としているなか、累進配当も継続としています。

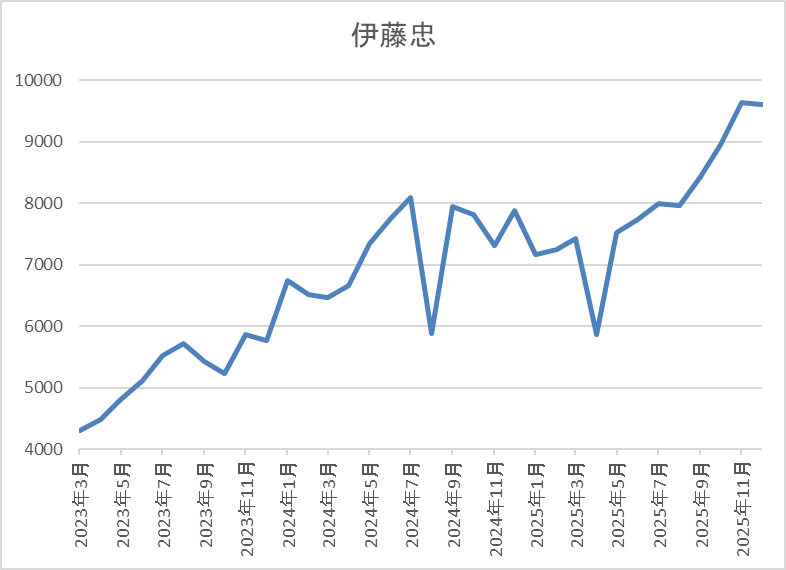

株価推移

株価は2023年頃から右肩上がりの状況で、去年7月には8245円まで上昇しました。

しかし、その後は低迷して4月の暴落では5873円まで売られましたが、今月は9899円まで上昇し、直近は9400円前後で推移しています。

株価指標(2025年12月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 伊藤忠 | 8001 | 9393 | 14.6 | 2.17 | 210 | 2.24 | 32.7 |

最近の株価は直近高値から下落しているなか、今期配当も増配見込みになりましたが配当利回りは2%前半まで低下しています。

今期も過去最高益の見込みですがPERは市場平均並みで、配当性向は32%付近と余裕を感じる水準です。

投資判断

今までの内容から伊藤忠の投資判断ですが、最近の業績は過去最高益が続いており、配当も直近の決算で増配が発表された事で、11期連続の増配予定となっています。そのため、最近の株価も大きく上昇しており、最低購入金額も90万円を超えていましたので、年末での株式5分割が発表されています。

以上の点を踏まえると、現状の利回りは2%前半と高配当株とは呼べない水準ですが、今後の更なる増配も期待できますので、今週更に株価が下がる場面があれば、絶好の購入チャンスかもしれません。

まとめ

今回は3日後に迫った12月の権利取り直前に株価が大きく下げる場面があれば、千載一遇の購入チャンスになるかもしれない5つの高配当株を検証しました。日本企業は3月決算銘柄が多いですが、最近の株価上昇で最低購入金額が高額になっている銘柄も多いですので、今年は12月決算銘柄以外にも株式分割の権利が控えている銘柄も多くなっています。

特に株式分割の権利取り前後は、様々な思惑から株価が乱高下する事も多いですので、今年は最後まで気を抜かずに相場を見守りたいところです。

コメント