最近の株式市場はトランプ関税の影響で世界的に混乱が続いており、日経平均も今週は落ち着きを取り戻していますが、先週のピーク時には下落率が20%程度まで拡大する場面がありました。実際、3月末の高値から約10日間で7000円以上下げていますので、下落スピードとしては中々の暴落だったと言えるかと思いますが、暴落要因となったトランプ関税の動向は二転三転しており、今後も更なる暴落がやって来る可能性は十分あります。

しかし、そもそも配当を目的とした高配当株投資の場合は、株価の上下に左右されず、新NISAで永久に保有する事が1番理想的だと私は常々言ってきましたし、もちろん今でもそう思っています。

そうは言っても、先週の様な世界的な大暴落に見舞われ、先が全く見えない状況に陥ると、まだまだ修行が足りていないのか、個人的にも少なからず動揺してしまう部分がありました。という事で今回は、今後どんな大暴落が来ても大丈夫な様に改めて保有銘柄の現状を個別に検証して、購入時に誓った永久保有の気持ちを思い出していきたいと思います。

【2914】JT

最初の銘柄はJTで、メインのたばこ事業のほか医薬品や加工食品なども製造しています。

そんななか、喫煙者人口や紙たばこ需要の減少を受け、最近は加熱式たばこ「プルームシリーズ」やM&Aを絡めてシェアの拡大を推進しています。

実際、前期はアメリカ第4位のたばこ会社Vector Groupを買収しており、直近の海外売上比率も8割近い水準まで増えています。

直近決算

JTは12月決算ですので2月13日に本決算を発表しており、前期の通期最終利益は4633億円と189億円の減益となっていましたが、配当は据え置きの年間194円としていました。

しかし、決算発表後の3月10日にカナダにおける訴訟の和解に伴う訴訟損失引当金3756億円を2024年度の営業費用として計上した事で、前期最終利益は1792億円と3030億円の減益になりましたが、配当額に変更はありませんでした。

今期予測は通期最終利益を4500億円と2708億円の増益見込みにしていますが、配当は据え置きの年間194円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | JT |

| 2019年12月期 | 3481 |

| 2020年12月期 | 3102 |

| 2021年12月期 | 3384 |

| 2022年12月期 | 4427 |

| 2023年12月期 | 4822 |

| 2024年12月期 | 1792 |

| 2025年12月期(会社予想) | 4500 |

2019年からの通期最終利益について、2020年を底にたばこ事業における値上げ効果や為替も円安に触れた事で増益が続きましたが、前期は新興国通貨安やコスト関連通貨⾼により、ネガティブな為替影響が発現した事に加え、先ほどお伝えしたカナダでの訴訟に絡む損失を計上した事で大きく減益となりました。

しかし、今期は海外市場を中心に堅調な販売が続くと見込まれる事やVector社買収の効果に加え、前期特損の反動もあり大きく増益の見込みになっています。

配当推移

| 銘柄名 | JT |

| 2015年 | 118 |

| 2016年 | 130 |

| 2017年 | 140 |

| 2018年 | 150 |

| 2019年 | 154 |

| 2020年 | 154 |

| 2021年 | 140 |

| 2022年 | 188 |

| 2023年 | 194 |

| 2024年 | 194 |

| 2025年(会社予想) | 194 |

2015年からの配当推移について、2019年までは順調に増配傾向でしたが、据え置きとなった2020年には配当性向が90%付近まで上昇し、2021年は上場後初の減配となりました。

しかし、2022年は業績が大きく回復した事で大幅増配となっており、2023年も本決算で6円の増配が発表されましたが、業績が大きく減益となった前期は据え置き、今期も現状据え置きの予測となっています。

JTの配当方針は強固な財務基盤を維持しつつ、中長期の利益成長を実現することにより株主還元の向上を目指すとし、具体的な数値としては配当性向75%±5%程度を目安にしています。

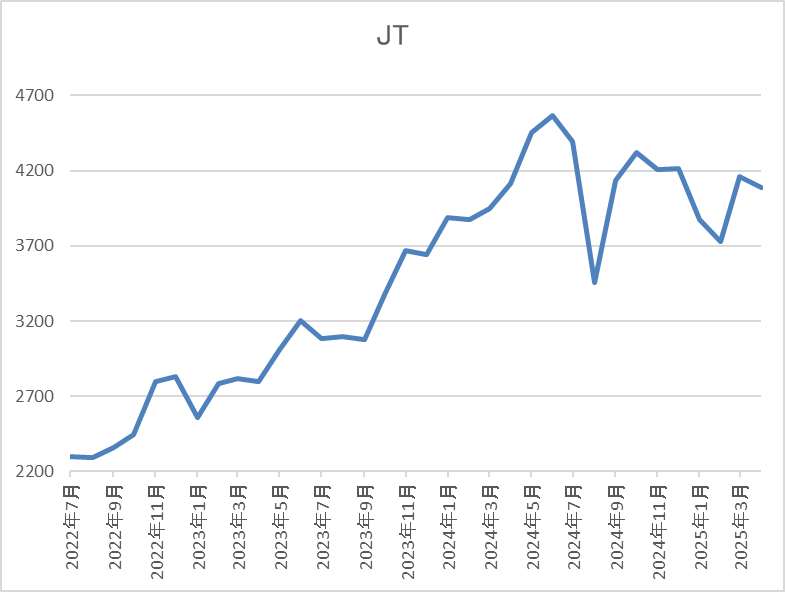

株価推移

株価は去年6月には4622円まで上昇しましたが、その後は全体の暴落もあって3453円まで下落しました。

そこからは急速に4400円付近まで反発しましたが、今年2月には3716円まで売られ、直近は再度4200円前後まで上昇しています。

株価指標(2025年4月17日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| JT | 2914 | 4250 | 16.8 | 2.00 | 194 | 4.56 | 76.5 |

最近の株価は2月の安値から反発しているなか、配当も据え置きが続いていますが配当利回りは4%半ばと高水準です。

今期業績は増益見込みですがPERは市場平均並みで、配当性向は76%付近と方針通りの水準です。

投資判断

今までの内容からJTの投資判断について、前期はカナダでの健康訴訟に絡む特損で大きく減益となりましたが、最近の懸念だった問題は解決しており、本業も順調に推移しています。また、関税の影響についても従来からアメリカのシェアは数%程度とそれ程高くなく、Vector社の買収でシェアも10%程度まで上昇していますが、現地生産分に関税は関係ありません。

この辺りの影響もあってか、最近の株価も全体が暴落するなか底堅く推移していますので、現在200株保有していますが、とれも売れる状況では無さそうです。

【7267】ホンダ

2番目の銘柄はホンダです。ホンダは日本を代表する輸送機器メーカーで、国内に限らず北米やアジアなど世界各国に製品を販売しています。また、メキシコやカナダで製造した車をアメリカへ輸出している事もあり、国内では1番関税の影響を受ける業種となっています。

そんななか、直近ではアメリカに輸出するために日本で生産しているシビックの一部モデルを現地生産に切り替える事を表明しています。

直近決算

ホンダは2月13日に第3四半期決算を発表しており、最終利益は8052億円と前年同期比644億円の減益となっていますが、通期最終利益、年間配当見込みに変更はありません。

前期比減益の要因について、二輪車の販売は好調に推移しており、四輪車も北米での販売は堅調でしたが、中国を中心としたアジアでの販売が減少したためとの事です。

通期最終利益(億円)

| 銘柄名 | ホンダ |

| 2019年3月期 | 6103 |

| 2020年3月期 | 4557 |

| 2021年3月期 | 6574 |

| 2022年3月期 | 7070 |

| 2023年3月期 | 6514 |

| 2024年3月期 | 11071 |

| 2025年3月期(会社予想) | 9500 |

2019年からの通期最終利益について、コロナショックで大きく減益となった2020年以降は順調に推移していましたが、2023年は半導体供給不足の影響による四輪車の生産・販売台数減少や原材料価格高騰の影響で減益となりました。

しかし、2024年は米国での堅調な需要による四輪車の販売増加や機種収益の改善に加え、円安の追い風もあった事で過去最高益を更新しており、前期は研究開発費の増加や為替のマイナス影響などを考慮して減益見込みにしているなかではありますが、第3四半期時点の通期進捗率は85%付近で推移しています。

配当推移

| 銘柄名 | ホンダ |

| 2015年 | 29.3 |

| 2016年 | 29.3 |

| 2017年 | 30.6 |

| 2018年 | 33.3 |

| 2019年 | 37 |

| 2020年 | 37.3 |

| 2021年 | 36.6 |

| 2022年 | 40 |

| 2023年 | 40 |

| 2024年 | 68 |

| 2025年(会社予想) | 68 |

2015年からの配当推移について、コロナショックの影響を受けた2021年は減配になっており、たまに据え置きの年もありますが、概ね順調に増配傾向となっています。そんななか、2024年は業績好調を背景に一気に28円の大幅増配となっており、前期は業績が減益見込みの影響もあってか現状据え置きの予測にしています。

ホンダの配当方針は連結配当性向30%を目安に安定的・継続的に行うよう努めるとしています。

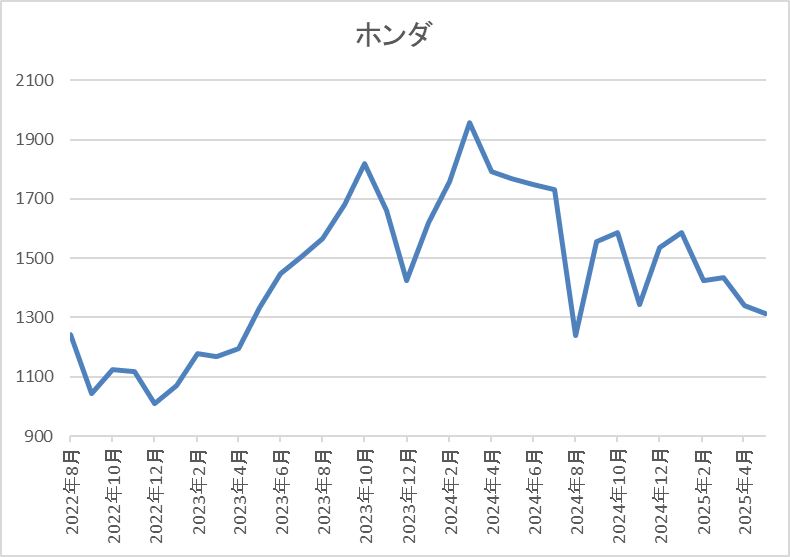

株価推移

株価は2023年頃から上昇傾向で去年3月には1959円まで上昇しました。

しかし、その後はずるずると値を下げていたなか、今回の暴落で1156円まで売られましたが、直近は1350円前後まで反発しています。

株価指標(2025年4月17日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ホンダ | 7267 | 1382 | 6.3 | 0.46 | 68 | 4.92 | 31.6 |

最近の株価は直近安値から反発しているなか、前期配当予測は据え置きですが配当利回りは5%前後と高水準です。

前期業績は減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は32%付近と方針通りの水準です。

投資判断

今までの内容からホンダの投資判断ですが、従来から世界的な自動車販売の不振で苦戦が続いていた自動車メーカーにとって、今回の関税発動はかなり厳しい状況です。実際、個人的にもホンダは300株保有していますが、暴落時には買い値付近まで株価が下がる場面もありました。

そんななか、直近は自動車関税に対する救済措置を検討しているとの報道もあり反発していますが、状況は依然流動的で先が読めない状況が続いていますので、今度の本決算では今期見込みをかなり悲観的だったり、もしかすると未定で発表したりする可能性があるかもしれません。

そうなると株価も再び下落する可能性はありますが、1人の政策によって世界中が振り回されている現状は異常事態ですので、株主として今回の自動車メーカーの本決算は握力を強めにして暖かい気持ちで見守りたいと思っています。

【8015】豊田通商

3番目の銘柄は豊田通商でトヨタグループの総合商社ですが、トヨタやダイハツなどの車両や車両部品に加え、海外で生産された車両の輸出販売も手掛けています。実際、自動車関連の事業で営業利益の7割近くを稼いでいますので、今回の関税影響も大きく受けてしまいます。

そんななか、130カ国以上のグローバルネットワークにより、自動車関連だけでなく化学品や合成樹脂、エネルギーや食料品なども取り扱っています。

直近決算

豊田通商は1月31日に第3四半期決算を発表しており、最終利益は2778億円と前年同期比70億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は円安影響や一過性損益のためとしていますが、各種市況悪化や自動車生産が緩やかな状況によって利益伸長は鈍化しているとの事です。

通期最終利益(億円)

| 銘柄名 | 豊田通商 |

| 2019年3月期 | 1326 |

| 2020年3月期 | 1355 |

| 2021年3月期 | 1346 |

| 2022年3月期 | 2222 |

| 2023年3月期 | 2841 |

| 2024年3月期 | 3314 |

| 2025年3月期(会社予想) | 3500 |

2019年からの通期最終利益について、数年前までは1300億円台で安定していましたが、2022年以降は業績が大きく伸びています。2022年以降業績好調の要因は、コロナからの経済活動再開もあり海外の自動車販売数が増加した事や商品市況上昇により金属や化学品セグメントが大きく伸びた事に加え、円安の影響としており、2024年は過去最高益を記録しています。

そして、前期も好調な流れは続くとして更に増益予測としているなか、第3四半期時点の通期進捗率も79%付近と順調に推移しています。

配当推移

| 銘柄名 | 豊田通商 |

| 2015年 | 18.67 |

| 2016年 | 20.67 |

| 2017年 | 23.33 |

| 2018年 | 31.33 |

| 2019年 | 31.33 |

| 2020年 | 33.67 |

| 2021年 | 37.33 |

| 2022年 | 53.33 |

| 2023年 | 67.33 |

| 2024年 | 93.33 |

| 2025年(会社予想) | 100 |

2015年からの配当推移を見ていきますが、順調に増配が継続しており、増配は2024年までで14年連続となっています。また、直近の増配幅は業績好調を背景に大きくなっており、前期見込みは2015年と比較して5倍以上の水準へ増えています。

豊田通商の配当方針は2026年3月期までは累進配当を実施し、配当性向30%以上を達成する事に加え、キャッシュフローの動向を踏まえ、追加的に機動的な総還元策を検討する方針です。

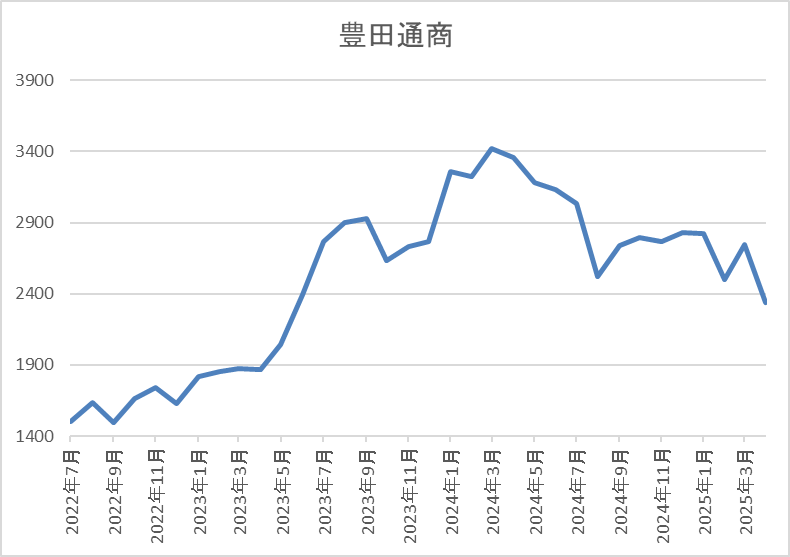

株価推移

株価は2023年頃から上昇傾向で去年3月には3544円まで上昇しました。

しかし、その後はずるずると値を下げ、今回の暴落で2072円まで売られましたが、直近は2350円前後まで反発しています。

株価指標(2025年4月17日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 豊田通商 | 8015 | 2390 | 7.2 | 0.96 | 100 | 4.18 | 30.2 |

最近の株価は直近安値から反発しているなか、増配が続いている事で配当利回りは4%前半と高水準です。

前期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は30%付近と方針通りの水準です。

投資判断

今までの内容から豊田通商の投資判断について、総合商社ですが名前の通りトヨタ系列で、部品なども含めて自動車関連の事業で営業利益の7割近くを稼いでいますので、今回の関税影響を大きく受ける企業です。

その辺りの影響もあって最近の株価は大きく下げる場面があり、今後もトランプ関税の動向やEV車への対応に加え、為替動向など自動車業界には懸念点も多いですが、今期までは累進配当が宣言されており、また現在の余裕ある配当性向から、その先の継続的な増配も期待できそうですので、今年3月に購入したばかりである事も含めて、とても売る気にはなれません。

【8725】MS&AD

4番目の銘柄はMS&ADで傘下に三井住友海上やあいおいニッセイ同和などがありますが、その2社は2027年4月を目処に合併する事を3月末に表明しました。他のメガ損保同様に海外展開も進めており、直近の海外売上比率は3割を超える水準まで拡大しています。

そんななか、個人的には豊田通商と同じ時期の今年2月に100株購入しています。

直近決算

MS&ADは2月14日に第3四半期決算を発表しており、最終利益は6260億円と前年同期比3445億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、国内損保や海外保険子会社の収益が大きく伸びている事に加え、政策保有株式の売却影響が寄与したためとの事です。

通期最終利益(億円)

| 銘柄名 | MS&AD |

| 2019年3月期 | 1927 |

| 2020年3月期 | 1430 |

| 2021年3月期 | 1443 |

| 2022年3月期 | 2627 |

| 2023年3月期 | 2110 |

| 2024年3月期 | 3692 |

| 2025年3月期(会社予想) | 6300 |

2019年からの通期最終利益について、コロナショックの影響を受けて2021年頃は低迷が続きましたが、2022年以降は回復傾向となっています。そんななか、2024年は新型コロナ関連給付⾦の減少や海外事業の好調に加え、政策株式の売却加速により過去最高益となっており、前期も本業が順調に推移する見込みな事や政策保有株式の売却により、前期比7割以上の大幅増益予測にしているなか、第3四半期時点の通期進捗率も99%付近とほぼ前期の見込みを達成している状況です。

配当推移

| 銘柄名 | MS&AD |

| 2015年 | 21.6 |

| 2016年 | 30 |

| 2017年 | 40 |

| 2018年 | 43.3 |

| 2020年 | 50 |

| 2021年 | 51.6 |

| 2022年 | 60 |

| 2023年 | 66.6 |

| 2024年 | 90 |

| 2025年(会社予想) | 145 |

2015年からの配当推移について、増配額にバラつきはありますが、順調に増配が継続しており、特に直近は業績好調により増配額が大きくなっています。実際、2024年は約23円、前期は一気に55円の大幅増配見込みとしていますが、そのうち45円は政策株式の売却が従来の計画を超えて加速をする分から得られる利益による特別配当となっていますので注意は必要です。

MS&ADの配当方針は基礎的還元としてグループ修正利益の50%を基本とし、配当及び自己株式の取得による還元を実施する方針で、事業環境、ESRの水準、流動性、株価動向などを踏まえ、機動的・弾力的に追加的還元を実施するとしています。

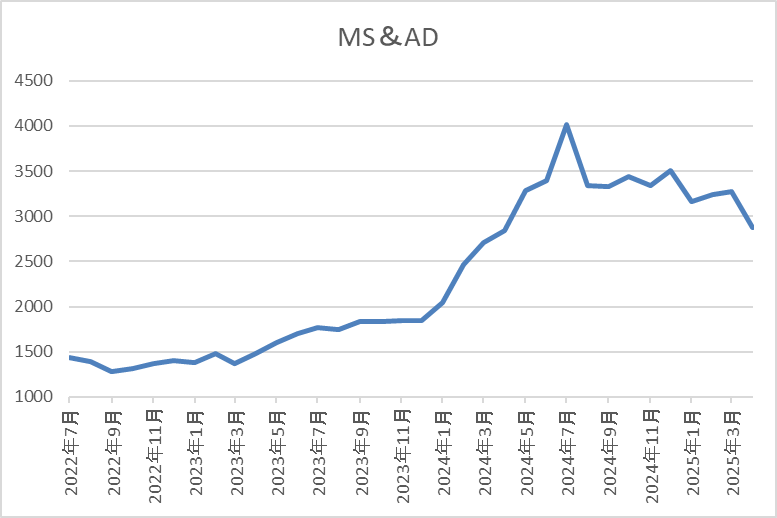

株価推移

株価は去年に入ってから上昇ペースが加速して7月には4018円まで上昇しました。

しかし、その後は低迷が続き今回の暴落で2501円まで売られましたが、直近は3000円前後まで反発しています。

株価指標(2025年4月17日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| MS&AD | 8725 | 2976.5 | 7.1 | 1.07 | 145 | 4.87 | 34.8 |

最近の株価は直近安値から反発していますが、前期も大幅増配見込みですので配当利回りは5%前後と高水準です。

前期業績も大きく増益見込みですのでPERは市場平均と比較して割安で、配当性向は35%付近となっています。

投資判断

今までの内容からMS&ADの投資判断について、直近の業績は大きく伸びていますが、要因は政策株式の売却影響が大きく、前期配当も大幅増配見込みですが、3分の1程度が特別配当な点は気になる部分です。実際、政策株式については2029年度末までに残高をゼロにする方針ですが、できるだけ前倒しで売却を進めるとしていますので、近い将来に特別配当は無くなる可能性が高いです。

ただ、それでも普通配当は前年実績を下回らない方針としていますし、配当性向を調整する事で全体としても増配基調が維持できればともしていますので、購入後の株価は乱高下していますが、永久保有の気持ちに揺るぎはないです。

【8002】丸紅

5番目の銘柄は丸紅で三菱商事や伊藤忠と並ぶ5大総合商社の一角で農業関連や電力事業などの非資源部門に強みを持っています。先日、投資の神様と呼ばれるウォーレン・バフェット氏が5大総合商社の買い増しを示唆した後、実際に購入した事もあり株価は大きく上昇する場面がありました。

直近決算

丸紅は2月5日に第3四半期決算を発表しており、最終利益は4251億円と前年同期比537億円の増益となっているなか、通期最終利益の見込みを200億円上方修正し、配当も5円増額の年間95円へ修正しています。

前期比増益の要因は、電⼒、アグリ事業、⾦融・リース・不動産などの非資源分野が堅調に推移したためとの事です。

通期最終利益(億円)

| 銘柄名 | 丸紅 |

| 2020年3月期 | -1975 |

| 2021年3月期 | 2232 |

| 2022年3月期 | 4243 |

| 2023年3月期 | 5430 |

| 2024年3月期 | 4714 |

| 2025年3月期(会社予想) | 5000 |

2020年からの通期最終利益を見ていきますが、増減が激しくなっており、2020年はコロナショックの影響で赤字に転落しています。しかし、2021年以降は商品市況上昇や円安の追い風などで大幅増益が続き、2023年は過去最高益を記録していますが、2024年は資源価格下落に伴い原料炭事業などが低迷した事で減益になりました。

そんななか、前期は非資源部門の着実な利益成長を見込むとして期初から増益の予測にしていたなか、先ほどお伝えした第3四半期決算の上方修正後でも通期進捗率は85%付近と高水準を維持しています。

配当推移

| 銘柄名 | 丸紅 |

| 2015年 | 26 |

| 2016年 | 21 |

| 2017年 | 23 |

| 2018年 | 31 |

| 2019年 | 34 |

| 2020年 | 35 |

| 2021年 | 33 |

| 2022年 | 62 |

| 2023年 | 78 |

| 2024年 | 85 |

| 2025年(会社予想) | 95 |

2015年からの配当推移について、数年前までは30円台で推移していましたが、2022年は業績好調を背景に一気に2倍近い29円の大幅増配となりました。その後も2023年は16円、2024年は7円、前期も期初時点では5円の増配見込みでしたが、第3四半期決算で5円増額されたため、一気に10円の増配見込みと大幅増配が続いています。

また、丸紅は既に2027年度までの中期経営計画を発表しており、新たな配当方針については総還元性向40%を目安とし、また年間配当100円を基点とする累進配当の継続も発表していますので、今期も最低5円の増配が確定している状況です。

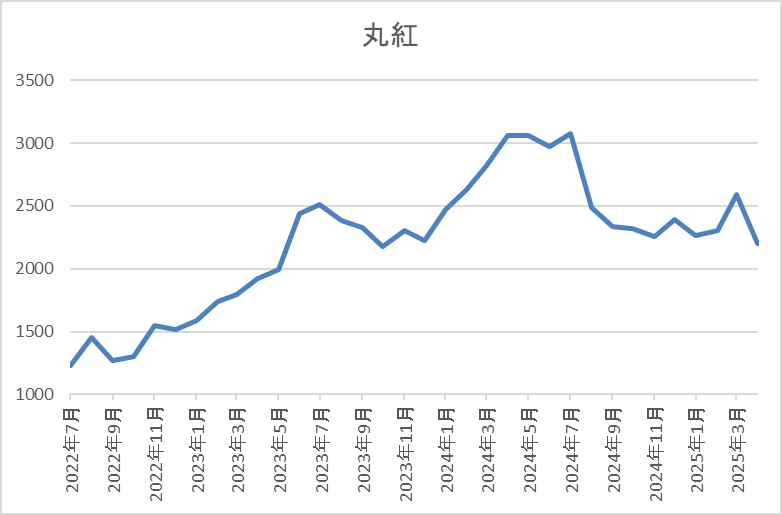

株価推移

株価は2021年頃から右肩上がりだったなか、去年7月には3158円まで上昇しました。

しかし、そこからは下落が続き、バフェット砲効果で今年3月には2616円まで反発しましたが、今回の暴落で1878円まで値を下げ、直近は2200円前後で推移しています。

株価指標(2025年4月17日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 丸紅 | 8002 | 2253 | 7.5 | 1.01 | 95 | 4.22 | 31.5 |

最近の株価は乱高下しているなか、増配は続いていますので配当利回りは4%前半と高水準です。

前期業績は増益見込みですのでPERは市場平均と比較して割安で、配当性向は31%付近と余裕を感じる水準です。

投資判断

今までの内容から丸紅の投資判断について、5大総合商社の中では企業規模や業績が見劣りする部分はありますが、農業関連や電力事業などの非資源部門に強みを持っており、直近の業績も他の総合商社が商品価格下落の影響で苦戦するなか、増益を維持しています。

そんななか、早くも2027年度までの新中期経営計画を発表し、累進配当の継続も宣言している事や現在の配当利回りが5大総合商社の中でトップクラスに高い事に加え、最低購入金額が1番低く買いやすい事を踏まえると、現在100株しか保有していませんので、売却どころか買い増したくなる銘柄です。

【3431】宮地エンジニアリング

最後の銘柄は宮地エンジニアリングで、橋梁や鉄骨などを施工する建設会社です。既設橋梁の保全や補修、シールドトンネル向けの鋼製セグメントなども手掛けており、国土交通省や高速道路会社などの官公庁が主要顧客となっています。

直近決算

宮地エンジニアリングは2月7日に第3四半期決算を発表しており、最終利益は37億円とほぼ前年同期並みの水準になっているなか、通期最終利益、年間配当予測に変更はありません。

最終利益が前年並みだった要因は橋梁事業の発注規模見通しは減少が続いていますが、手持ち工事は順調に進捗しているためとの事です。

通期最終利益(億円)

| 銘柄名 | 宮地 |

| 2020年3月期 | 26 |

| 2021年3月期 | 38 |

| 2022年3月期 | 34 |

| 2023年3月期 | 30 |

| 2024年3月期 | 43 |

| 2025年3月期(会社予想) | 40 |

2020年からの通期最終利益について、ここ数年は30億円台で安定していますが、2023年は新規案件の受注時期が遅れて工場の操業が想定より低くなった事や大型案件の出来高が翌年度に繰り越したことなどが影響して減益になっています。

しかし、2024年は生産の効率化や工事採算性の向上などの活動に加え、前年度からの繰り越しによる売上増影響などで過去最高益を記録しており、前期も主力の橋梁事業は前年度と同規模程度の発注量が見込まれているとして、期初時点では増益予測にしていましたが、第2四半期決算で下方修正を発表した事で現状は減益予測になっています。

配当推移

| 年 | 宮地 |

| 2015年 | 5 |

| 2016年 | 10 |

| 2017年 | 10 |

| 2018年 | 10 |

| 2019年 | 15 |

| 2020年 | 20 |

| 2021年 | 20 |

| 2022年 | 35 |

| 2023年 | 35 |

| 2024年 | 96 |

| 2025年(会社予想) | 97.5 |

2015年からの配当推移について、据え置きが続く期間もありましたが減配はなく、増配傾向となっています。そんななか、最近の増配額は2024年から配当性向の目安を引き上げた事もあって特に大きくなっており、実際2024年の配当も創立20周年の記念配当5円が含まれてはいますが、一気に61円の大幅増配となり、前期は現状1.5円の増配見込みになっています。

宮地エンジニアリングの配当方針は、配当性向60%を目処に株主還元の維持・拡⼤を図る方針です。

株価推移

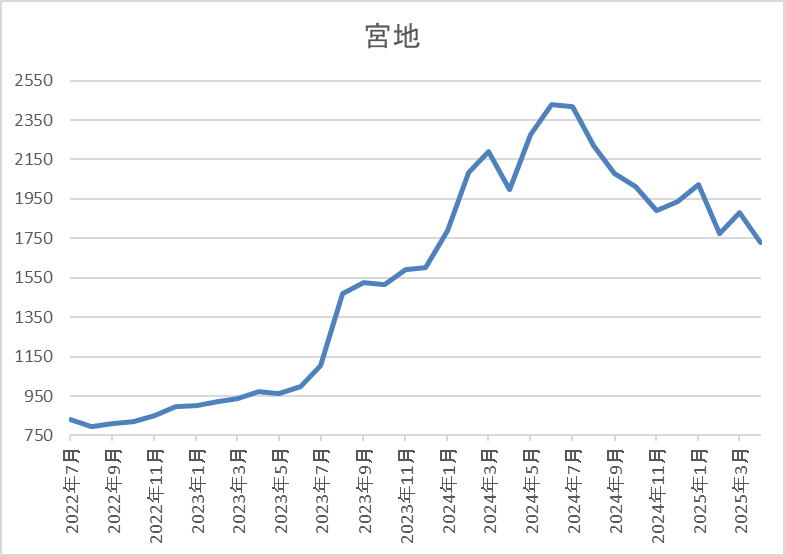

株価はコロナショックで347円まで下げた後は、停滞する時期を挟みながら上昇していました。

そんななか、2023年に配当の大幅増配を発表した事で上昇ペースが加速していたなか、去年7月には2530円まで上昇しましたが、直近は1750円前後まで下落しています。

株価指標(2025年4月17日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 宮地エンジニアリング | 3431 | 1775 | 11.8 | 1.20 | 97.5 | 5.49 | 64.7 |

最近の株価は低迷しているなか、配当は増配が続いていますので配当利回りは5%半ばと高水準です。

前期業績は減益見込みになりましたがPERは市場平均よりも割安で、配当性向は64%付近と方針通りの水準です。

投資判断

今までの内容から宮地エンジニアリングの投資判断について、最近の業績は順調に推移していたなか、前期は減益見込みとなりましたが、数年前と比較すると大きく伸びている状況です。ただ、宮地エンジニアリングは、去年11月に発表した中期経営計画見直しの中で、新設関連橋梁が物価上昇の影響で低迷しそうな事や大型案件の受注可否によって業績に大きな変動が生じるとして、今期の最終利益予測を前期比約半減の見込みとしています。

その様な状況もあり、最近の株価は低迷していますが、それでも今期や来期の配当は据え置き予測としており、関税の影響も関係ありませんので、現在の株価はちょうど買い値付近ですが、今後暴落が来ても永久に保有するつもりです。

まとめ

今回は今後トランプ関税によって更なる暴落が来たとしても永久保有の気持ちが揺らがない様に現在保有している6銘柄の最新状況を検証しました。それぞれ、関税の影響を大きく受ける企業やあまり関税が関係ない銘柄など現状は様々でしたが、今後再び暴落がやって来た事に株価は大きく下落する可能性があります。

ただ、高配当株投資は購入銘柄の選定や購入時期の見極めも、もちろん大切ですが、株価が上がろうと下がろうと保有し続ける強靭なメンタルが何よりも大切ですので、新NISAのメリットを最大限活かすためにも、改めて永久保有を心に誓いたいと思っています。

暴落が来ても永久保有したい6銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

※Xでも投資に役だつ情報を連日投稿中!!

コメント