1月末から先週にかけては今年最初の決算シーズンを迎えていましたが、12月期銘柄にとっては本決算でしたので、前期の最終着地や今期予測をどの様に発表するのか注目が集まっていました。そんななか、結果としては最近の好調な業績や株主還元向上を背景に多くの銘柄が今期予測の増益や増配に加え、なかには株式分割を発表してくれた銘柄もありましたので、今回は直近の本決算発表を見て魅力度が大きく増したと感じる5つの高配当株を検証していきます。

【2914】JT

最初の銘柄はJTで売上の約9割を占めるたばこ事業を中心に加工食品なども製造していますが、最近は喫煙者人口、紙たばこ需要の減少を受け、加熱式たばこ「プルームシリーズ」の拡販やM&Aを絡めて海外シェアの拡大も推進しているところです。

実際、2024年にはアメリカ第4位のたばこ会社Vector Groupを買収しており、直近の海外売上比率も8割近い水準まで増えています。

直近決算

JTは12月決算ですので、2月12日に本決算を発表しており、前期の通期最終利益は5101億円と3309億円の増益になっているなか、配当も40円増配の年間234円としています。

今期予測は通期最終利益を5700億円と599億円の増益見込みにしているなか、配当も8円増配の年間242円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | JT |

| 2019年12月期 | 3481 |

| 2020年12月期 | 3102 |

| 2021年12月期 | 3384 |

| 2022年12月期 | 4427 |

| 2023年12月期 | 4822 |

| 2024年12月期 | 1792 |

| 2025年12月期 | 5101 |

| 2026年12月期(会社予想) | 5700 |

2019年からの通期最終利益について、2020年を底にたばこ事業における値上げ効果や為替も円安に振れた事で海外市場を中心に増益が続きましたが、2024年はネガティブな為替影響が発現した事やカナダでの訴訟に絡む特別損失を計上した事で大きく減益となっています。

しかし、前期は海外市場を中心に堅調な販売が続いた事やVector社買収の効果に加え、2024年特損の反動もあった事で過去最高益の水準へ大きく増益となっており、今期も好調な流れは継続見込みとして、期初から更に1割以上の増益予測で発表しています。

配当推移

| 銘柄名 | JT |

| 2016年 | 130 |

| 2017年 | 140 |

| 2018年 | 150 |

| 2019年 | 154 |

| 2020年 | 154 |

| 2021年 | 140 |

| 2022年 | 188 |

| 2023年 | 194 |

| 2024年 | 194 |

| 2025年 | 234 |

| 2026年(会社予想) | 242 |

2016年からの配当推移について、業績が低迷していた2021年は唯一の減配となっていますが、2022年以降は業績が好調に推移した事で概ね増配が続いています。実際、2022年は一気に48円の増配で、2023年も6円の増配だったなか、前期も業績が過去最高だった事で40円の大幅増配となっており、今期も期初から8円の増配予測で発表しています。

JTの配当方針は強固な財務基盤を維持しつつ、中長期の利益成長を実現することにより株主還元の向上を目指すとし、具体的な数値としては配当性向75%±5%程度を目安にしています。

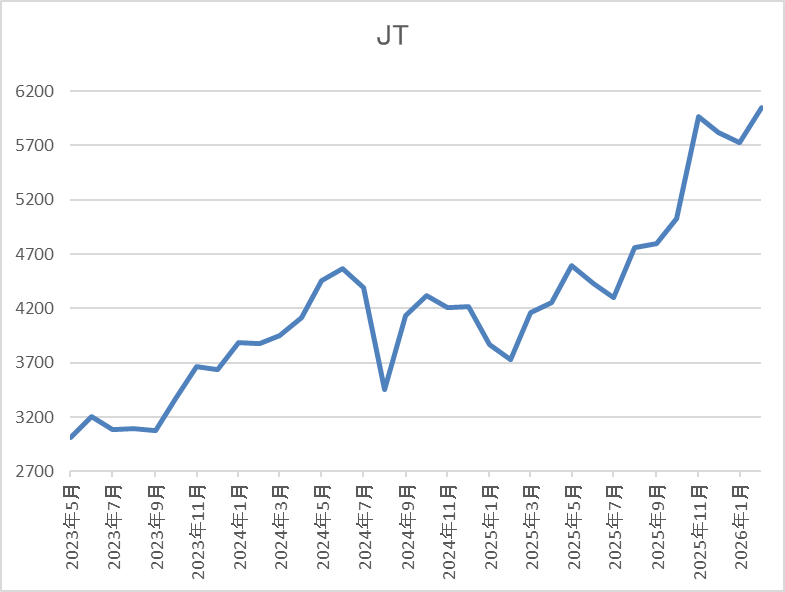

株価推移

株価は2024年6月には4622円まで上昇しましたが、その後は全体の暴落もあって3453円まで下落しました。

しかし、その後は急速に4400円付近まで反発し、去年4月の暴落では再度3761円まで売られましたが、直近は6000円前後まで上昇しています。

株価指標(2026年2月16日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| JT | 2914 | 5990 | 18.7 | 2.60 | 242 | 4.04 | 75.3 |

最近の株価は上場来の高値を更新していますが、今期も増配見込みですので配当利回りは4%前後と高水準です。

今期も過去最高益の見込みですがPER、PBRは市場平均より割高で、配当性向は75%付近と方針通りの水準です。

投資判断

今までの内容からJTの投資判断ですが、前期業績は海外市場の好調や値上げ効果に加え、Vector社買収の効果で過去最高益を更新しており、今期も更に増益の予測です。好調な業績を背景に最近の配当も増配傾向で株価も上昇していますが、依然利回りは4%付近を維持している状況です。

以上の点を踏まえると、直近では加熱式たばこPloomシリーズのグローバルシェアも拡大しているとの事ですので、今後の更なる飛躍も期待できそうです。

【1605】INPEX

2番目の銘柄はINPEXで国内最大手の石油開発企業です。石油や天然ガスの開発生産がメイン事業ですが、脱炭素社会への流れを受け再生可能エネルギーやカーボンリサイクル事業にも注力しています。

そんななか、去年後半からの株価は凄い勢いで上昇していましたが、直近は先週発表された決算を受けて急落しています。

直近決算

INPEXは12月決算ですので、2月12日に本決算を発表しており、前期の通期最終利益は3938億円と335億円の減益になっていますが、配当は14円増配の年間100円としています。

今期予測は通期最終利益を3300億円と638億円の減益見込みにしていますが、配当は8円増配の年間108円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | INPEX |

| 2019年12月期 | 1235 |

| 2020年12月期 | -1116 |

| 2021年12月期 | 2230 |

| 2022年12月期 | 4610 |

| 2023年12月期 | 3217 |

| 2024年12月期 | 4273 |

| 2025年12月期 | 3938 |

| 2026年12月期(会社予想) | 3300 |

2019年からの通期最終利益を見ていきますが、増減が激しくなっています。実際、2020年はコロナショックの影響などで赤字に転落していますが、2022年にかけては原油及び天然ガスの販売価格上昇に加え、円安の追い風もあり過去最高益の水準へV字回復しました。

しかし、2023年以降は原油価格の反落や豪州の一部プロジェクトで減損損失を計上した影響などで減益傾向となり、2024年は増益でしたが、前期は原油価格や為替の影響で再び減益となっており、今期も想定の原油価格レートを前期より低く設定した事で期初から16%程度の減益見込みとしています。

配当推移

| 銘柄名 | INPEX |

| 2016年3月 | 18 |

| 2017年3月 | 18 |

| 2018年3月 | 18 |

| 2019年3月 | 24 |

| 2019年12月 | 30 |

| 2020年12月 | 24 |

| 2021年12月 | 48 |

| 2022年12月 | 62 |

| 2023年12月 | 74 |

| 2024年12月 | 86 |

| 2025年12月 | 100 |

| 2026年12月(会社予想) | 108 |

2016年からの配当推移について、数年前は据え置きの年もありましたが、最近は概ね安定して増配が続いています。そんななか、直近の増配幅は業績とは関係なく株主還元強化を背景に大きくなっており、2023年と2024年は12円の増配だったなか、前期も14円の大幅増配で、今期も業績は減益見込みですが、配当は期初から8円の増配予測で発表しています。

INPEXの株主還元は配当をベースに機動的な自己株取得を継続し、成長投資と株主還元拡大の両立を目指すとしており、2027年度までの中期経営計画中は累進配当を導入しているなか、具体的な目安を総還元性向50%以上としています。

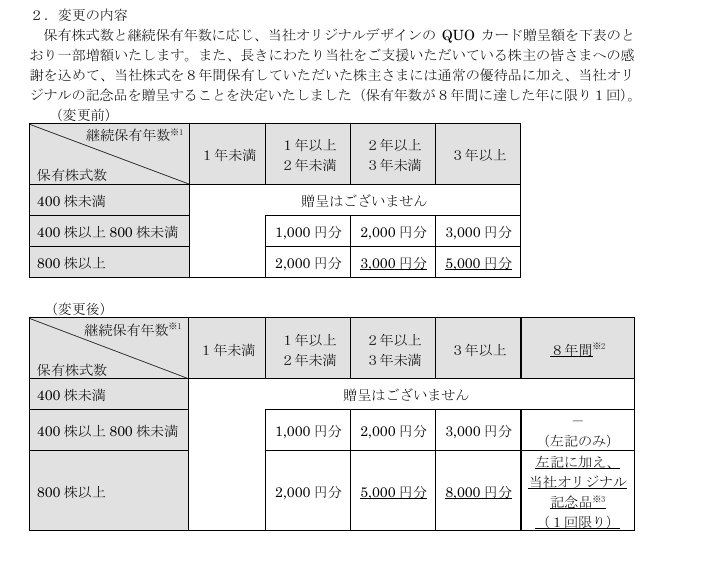

株主優待

INPEXには株主優待が設定されており、保有株数や保有継続年数によってクオカードがもらえますが、400株以上かつ1年以上の継続保有が最低条件と少しきつめの条件になっています。

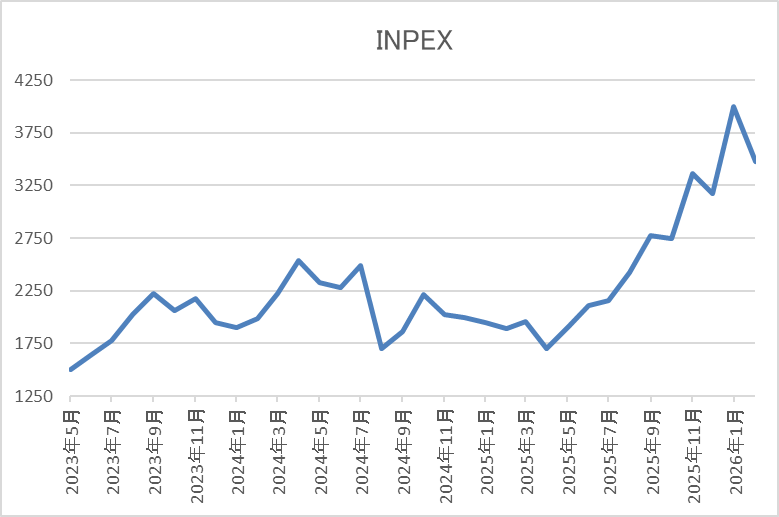

株価推移

2022年頃までの株価は1000円台半ばで停滞が続いていましたが、2024年4月には2628円まで上昇しました。

しかし、去年春の暴落では1651円まで値を下げ、そこからは急反発して先週には4002円まで上昇しましたが、直近は今回の決算を受けて3500円前後まで急落しています。

株価指標(2026年2月16日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| INPEX | 1605 | 3543 | 12.5 | 0.87 | 108 | 3.05 | 38.0 |

直近の株価は決算を受けて急落しているなか、今期も増配見込みになりましたが配当利回りは3%前半まで低下しています。

今期も減益見込みですがPER、PBRは市場平均より割安で、配当性向は38%付近となっています。

投資判断

今までの内容からINPEXの投資判断について、直近業績は原油価格や為替の影響などで減益が続いていますが、原油価格・為替の影響を除くと前期は過去最高益で今期も同水準の見通しとの事です。その辺りの影響や株主還元力の向上もあってか、配当は大幅増配が続いており、今期も期初から8円の増配予測で発表しています。

以上の点を踏まえると、今後の業績も増減を繰り返しそうですが、累進配当が導入されている配当方針には安心感がありますので、決算後に急落している局面は良い押し目買いチャンスにも見えてきます。

【3003】ヒューリック

3番目の銘柄はヒューリックで、東京都心を中心に保有している不動産の賃貸業や投資開発事業を手掛けています。オフィスや商業関係が保有物件の7割以上を占めていますが、ホテルや高齢者施設などの物件も保有しています。

直近決算

ヒューリックは12月決算のため、1月29日に本決算を発表しており、前期の通期最終利益は1143億円と120億円の増益になっているなか、配当も8円増配の年間62円としています。

今期予測は通期最終利益を1210億円と67億円の増益見込みにしているなか、配当も5円増配の年間67円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | ヒューリック |

| 2021年12月期 | 695 |

| 2022年12月期 | 791 |

| 2023年12月期 | 946 |

| 2024年12月期 | 1023 |

| 2025年12月期 | 1143 |

| 2026年12月期(会社予想) | 1210 |

2021年からの通期最終利益を見ていきますが、順調に増益が続いており、連続増益は上場来17年連続となっているなか、業績好調の要因について、数年前は低金利などを背景に不動産投資家の旺盛な投資マインドが継続したためとしていました。そんななか、最近の国内金利は上昇傾向となっていますが、オフィスなどの不動産賃貸収入や販売用不動産の売り上げは引き続き順調に推移しており、また旺盛なインバウンド需要の取り込みにより、ホテル・旅館事業も好調として、今期も更に過去最高益を更新する予測にしています。

配当推移

| 銘柄名 | ヒューリック |

| 2016年 | 17 |

| 2017年 | 21 |

| 2018年 | 25.5 |

| 2019年 | 31.5 |

| 2020年 | 36 |

| 2021年 | 39 |

| 2022年 | 42 |

| 2023年 | 50 |

| 2024年 | 54 |

| 2025年 | 62 |

| 2026年(会社予想) | 67 |

2016年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いており、連続増配は前期までで17年連続となっています。そんななか、特に最近は好調な業績を背景に増配幅も大きくなっており、2023年は8円、2024年も4円の増配だったなか、前期も8円の増配で、今期も期初から5円の増配予測で発表しています。

ヒューリックの株主還元は引き続き配当を中心としており、利益成長を通じて配当絶対額を増やす方針にしているなか、具体的な目安を2029年にかけて配当性向を40%から45%に引き上げるとしています。

株主優待

ヒューリックには株主優待があり、12月末時点で300株以上を2年継続して保有していると6000円相当のグルメカタログがもらえます。

最近の株価上昇で300株保有のためには現状60万円くらいの購入資金が必要ですが、魅力的な株主優待です。

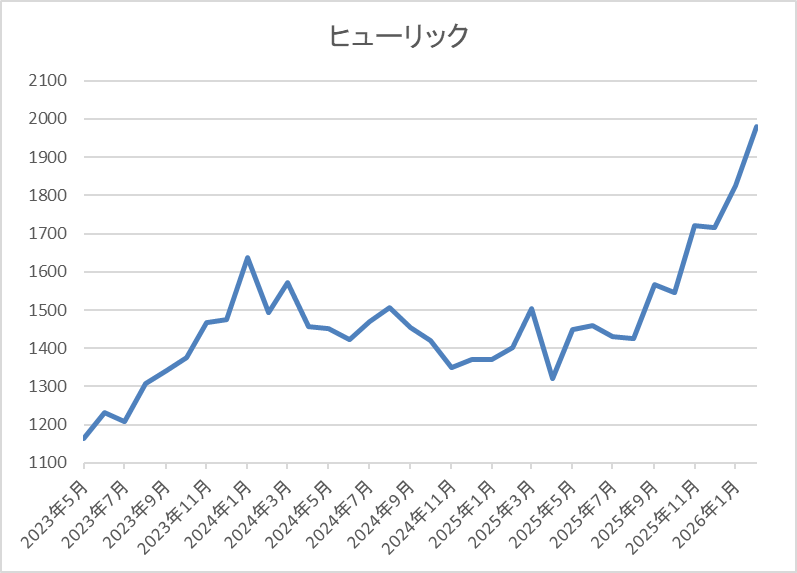

株価推移

株価は2023年1月の1007円を底に急反発し、2024年1月には1648円まで上昇しました。

その後は国内金利の先高観が高まった影響もあって1300円付近まで売られる場面がありましたが、直近は2000円前後まで上昇しています。

株価指標(2026年2月16日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ヒューリック | 3003 | 1998 | 12.5 | 1.66 | 67 | 3.35 | 42.0 |

最近の株価はここ数年の高値圏まで上昇していますが、増配も継続していますので配当利回りは3%半ばとなっています。

今期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は42%付近と方針通りの水準です。

投資判断

今までの内容からヒューリックの投資判断ですが、上場来17期連続の増益増配を継続しており、今期も期初から更に増益、増配の予測で発表するほど業績は絶好調です。そんななか、業績好調の要因は不動産市況が堅調に推移している影響が大きく、今後も本格的なインフレが進んでいる日本において、不動産価格や賃料は更に上昇する確率が高そうです。

以上の点を踏まえると、国内金利の利上げは借入金利上昇の部分で不動産企業にはデメリットとなりますが、今年から配当性向の目安も引き上げていますので、まだまだ株価には上値余地を感じます。

【4452】花王

4番目の銘柄は花王で、アタックなどでお馴染みの洗剤や石鹸、ボディソープなどのトイレタリー商品のほか、化粧品など普段の生活で使用する商品を製造、販売する日用品メーカーです。また、原料からの一貫生産と物流・販売システムが強みで、国内外に多数の工場や営業拠点があります。

そんななか、今回の決算で6月末を基準日とした株式の2分割を発表しています。

直近決算

花王は12月決算ですので、2月5日に本決算を発表しており、前期の通期最終利益は1200億円と123億円の増益になっているなか、配当も2円増配の年間154円としています。

今期予測は通期最終利益を1300億円と100億円の増益見込みにしているなか、配当も2円増配の年間156円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 花王 |

| 2019年12月期 | 1482 |

| 2020年12月期 | 1261 |

| 2021年12月期 | 1096 |

| 2022年12月期 | 860 |

| 2023年12月期 | 438 |

| 2024年12月期 | 1077 |

| 2025年12月期 | 1200 |

| 2026年12月期(会社予想) | 1300 |

2019年からの通期最終利益を見ていきますが、コロナ感染が拡大した2020年頃は化粧品のインバウンド需要消滅、その後は原材料費高騰などの影響で2023年までは減益が続いていました。しかし、2024年以降は高付加価値製品の拡大や価値の価格転嫁によって稼ぐ力が確実に向上した事に加え、構造改革効果及びコスト管理の徹底により販管費を抑制できた影響などで増益が続いており、今期も好調な流れは継続見込みとして更に増益の予測で発表しています。

配当推移

| 銘柄名 | 花王 |

| 2016年 | 94 |

| 2017年 | 110 |

| 2018年 | 120 |

| 2019年 | 130 |

| 2020年 | 140 |

| 2021年 | 144 |

| 2022年 | 148 |

| 2023年 | 150 |

| 2024年 | 152 |

| 2025年 | 154 |

| 2026年(会社予想) | 156 |

2016年からの配当推移について、低迷していた業績とは関係なく増配が続いており、配当性向が100%を超える年もありましたが、前期までで36期連続増配の日本記録を更新中です。そんななか、最近の増配幅は2円刻みと、そこまで大きい訳ではありませんが、安定 した増配を継続しており、今期も期初から2円の増配予測で発表しています。

花王の配当方針は、安定的・継続的な配当の実施を通じた利益還元を重視する方針です。

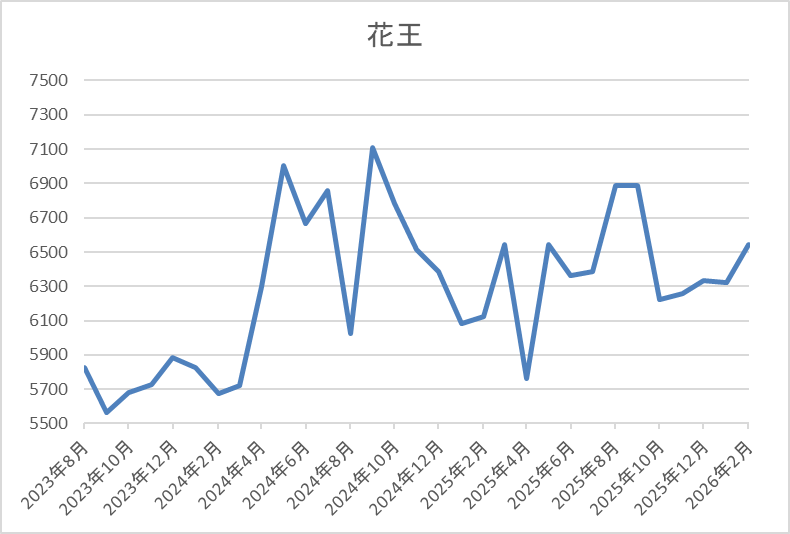

株価推移

株価は2020年6月に9000円を超える場面もありましたが、そこからは右肩下がりの状況でした。

しかし、2022年3月に4663円まで値を下げた後は上昇傾向となり、2024年9月には7273円まで値を上げましたが、その後は上下を繰り返し直近は6600円前後で推移しています。

株価指標(2026年2月16日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 花王 | 4452 | 6600 | 23.0 | 2.81 | 156 | 2.36 | 54.3 |

最近の株価は上昇傾向ですので、日本トップとなる連続増配は続いていますが配当利回りは2%半ばの水準です。

今期も増益見込みですがPER、PBRは市場平均より割高で、配当性向は54%付近となっています。

投資判断

今までの内容から花王の投資判断ですが、ここ数年の業績はコロナ渦や原材料高騰の影響などで減益が続いており、配当性向が100%を超える年もありましたので、日本トップの連続増配記録が途絶える事も懸念されていました。ただ、その様な逆境でも意地の増配を続けた株主還元力は驚異的で、直近は構造改革や価格改定の効果もあって業績も増益に転じていますので、40年以上の連続増配も完全に射程圏内に入っています。

以上の点を踏まえると、現状の最低購入金額は60万円台と高額ですが、株式分割後には30万円台まで下がりますので、より魅力的な銘柄になりそうです。

【2503】キリンHD

最後の銘柄はキリンHDでキリンビールやキリンビバレッジなどを傘下に持つキリングループの持株会社です。酒類や清涼飲料水事業の他、医薬品・ヘルスサイエンス製品をグローバルに展開しており、直近の海外売上比率はアメリカを中心に5割に迫る水準まで拡大しています。

直近決算

キリンHDは12月決算ですので2月13日に本決算を発表しており、前期の通期最終利益は1475億円と893億円の増益になっているなか、配当も3円増配の年間74円としています。

今期予測は通期最終利益を1560億円と85億円の増益見込みにしているなか、配当も2円増配の年間76円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | キリン |

| 2019年12月期 | 596 |

| 2020年12月期 | 719 |

| 2021年12月期 | 597 |

| 2022年12月期 | 1110 |

| 2023年12月期 | 1126 |

| 2024年12月期 | 582 |

| 2025年12月期 | 1475 |

| 2026年12月期(会社予想) | 1560 |

2019年からの通期最終利益について、2020年頃はコロナショックやミャンマー事業の落ち込みで低迷が続きましたが、2022年以降は原材料費高騰の影響を受けつつもコロナからの経済回復による酒類事業の回復や価格改定に加え、円安の追い風もあった事で大きく増益となりました。

そんななか、2024年はヘルスサイエンス事業の成長に向けた基盤を整えるために事業構造改革費用などを計上した事や海外ビール事業に絡む減損損失の影響で大きく減益となりましたが、前期は前年の反動や各事業の順調な進捗に加え、前年に買収したFANCLの年初からの寄与があった事で大きく増益になっており、今期も好調な流れは続く見込みとして更に増益の予測にしています。

配当推移

| 銘柄名 | キリン |

| 2016年 | 39 |

| 2017年 | 46 |

| 2018年 | 51 |

| 2019年 | 64 |

| 2020年 | 65 |

| 2021年 | 65 |

| 2022年 | 69 |

| 2023年 | 71 |

| 2024年 | 71 |

| 2025年 | 74 |

| 2026年(会社予想) | 76 |

2016年からの配当推移について、2019年までは順調に増配が続いていましたが、業績が低迷した2020年以降は60円台で停滞が続きました。しかし、2022年は業績の回復に伴い久しぶりに4円の増配となっており、2023年も2円の増配となった事で70円の大台に乗せ、前期も3円の増配だったなか、今期も期初から2円の増配予測で発表しています。

キリンHDの配当方針はDOE5%以上を目安にしており、前期から累進配当も導入しています。

株主優待

キリンHDの株主優待ですが、2024年の年末より継続保有の条件が最低1年以上に変更されており、もらえる商品はキリンビールやキリンビバレッジの清涼飲料水に加え、メルシャンのワインなどから選べます。

一見すると改悪にも見えますが、長期保有者は優遇される内容になっており、また2024年9月までに購入した人は新制度への移行経過期間として1年未満でもクオカードが受け取れるなど、色々考慮はされています。

実際、個人的にキリンは別名義で100株ずつ保有しており、100株は3年未満の保有でしたが、去年までは2024年と同様の内容でもらえましたので、こちらの清涼飲料水を選択し、残り100株は1年未満の保有でしたので、今回は500円分のクオカードが送られてきました。

ちなみに、今年からは100株が3年以上保有になりますので、内容もグレードアップします。

株価推移

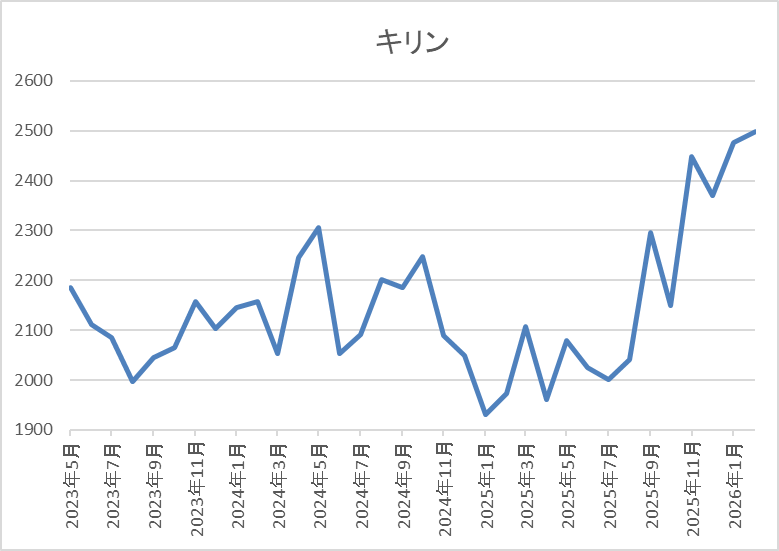

2021年頃からの株価は2000円を挟んだ水準で停滞していました。

実際、去年4月の暴落でも1961円までしか下げませんでしたが、直近は今回の決算を受けて2700円前後まで上昇しています。

株価指標(2026年2月16日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| キリン | 2503 | 2681.5 | 13.9 | 1.69 | 76 | 2.83 | 39.4 |

最近の株価は上昇していますので、増配は続いていますが配当利回りは2%後半の水準です。

今期も大きく増益見込みですのでPERは市場平均より割安で、配当性向は39%付近となっています。

投資判断

今までの内容からキリンHDの投資判断について、最近の業績は好調に推移しており、配当も順調に増配傾向ですが、ここ数年の株価は全体の強さも関係なく停滞していました。ただ、直近はアサヒビールへのサイバー攻撃をきっかけに受注が増えた事や今回の決算を受けて急上昇し、ボックス圏を抜けてきています。

ただ、それでも上げ幅は他の銘柄と比較して控えめですし、今後は注力するヘルスサイエンス事業への期待もありますので、株価はようやくスタートラインに立ったレベルなのかもしれません。

まとめ

今回は直近の本決算を見て、魅力度が増したと感じる5つの高配当株を検証しました。ここ数年の日本株は大きく上昇していますが、その要因の1つは間違いなく日本企業の好調な業績や株主還元力の向上だと思います。

実際、今回検証した12月期銘柄の本決算は、いずれも今後が期待できる内容だったかと思いますので、まだまだ日本株の強さは続きそうです。

コメント