今週で今回の決算シーズンもピークを迎えますが、今期はトランプ関税の影響や為替も円高に振れると想定している企業が多かった事で、春の本決算発表時には例年以上に保守的な予測にしている銘柄が多かった印象です。そんななか、関税交渉はとりあえず決着しましたし、為替も最近は円安が進んでいますので、今回の決算では通期業績や年間配当予測を上方修正する企業も多くなっています。

また、上方修正を発表しなかった銘柄でも、好調な業績を維持しており、今後に期待できそうな企業もたくさんありましたので、今回は直近の決算発表を受けて魅力度が増したと感じる5つの高配当株を検証していきます。

【8031】三井物産

最初の銘柄は三井物産で三菱商事や伊藤忠と並ぶ5大総合商社の一角です。5大総合商社の中でも従来から資源部門に強みを持っていましたが、現在は非資源部門への収益構造改革を進めているところです。

そんななか、世界中の企業と取引をしており、直近の海外売上比率もシンガポールやアメリカを中心に5割を超える水準となっています。

直近決算

三井物産は11月5日に第2四半期決算を発表しており、最終利益は4237億円と前年同期比120億円の増益になっているなか、通期最終利益の見込みを500億円上方修正していますが、年間配当予測に変更はありません。

前期比増益の要因は、金属資源、エネルギー、機械・インフラセグメントが順調に進捗しているためとの事です。

通期最終利益(億円)

| 銘柄名 | 三井物産 |

| 2020年3月期 | 3915 |

| 2021年3月期 | 3354 |

| 2022年3月期 | 9147 |

| 2023年3月期 | 11306 |

| 2024年3月期 | 10636 |

| 2025年3月期 | 9003 |

| 2026年3月期(会社予想) | 8200 |

2020年からの通期最終利益について、コロナショックの影響を受けた2021年までは減益が続きましたが、2022年はコロナからの経済回復や商品市況上昇に円安の追い風も加わり、過去最高益の水準へV字回復しています。

そして、2023年、2024年も好調な動きが継続した事で最終利益は1兆円の大台を超える水準まで伸びましたが、前期は商品価格下落の影響などで減益となっており、今期も今期も同様の流れは続く見込みとして、期初時点では14%程度の減益見込みで発表していましたが、今回の上方修正で減益率は9%付近まで改善しています。

配当推移

| 銘柄名 | 三井物産 |

| 2016年 | 32 |

| 2017年 | 27.5 |

| 2018年 | 35 |

| 2019年 | 40 |

| 2020年 | 40 |

| 2021年 | 42.5 |

| 2022年 | 52.5 |

| 2023年 | 70 |

| 2024年 | 85 |

| 2025年 | 100 |

| 2026年(会社予想) | 115 |

2016年からの配当推移について、コロナ前は据え置きや減配の年もありましたが、最近は順調に増配傾向となっています。特にここ数年の増配幅は減益が続くなかでも大きくなっており、前期は15円、今期も業績は減益見込みですが、配当は期初から15円の増配予測で発表しています。

三井物産の配当方針は、今期までは配当の維持または増配を行う累進配当政策を導入していたなか、収益基盤を大きく成長させていく道筋が見えているとして、来期以降も累進配当を継続する方針を早くも示しています。

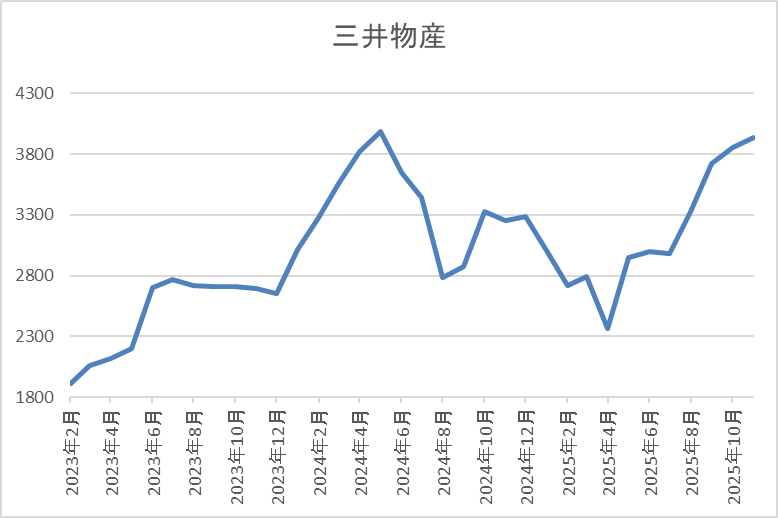

株価推移

株価は順調に上昇していたなか、去年5月には4182円の高値を付けています。

しかし、その後は業績の低迷と連動して売られ続け、4月の暴落では2365円まで値を下げましたが、直近は今回の決算を受けて急騰し、4000円前後まで上昇しています。

株価指標(2025年11月7日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井物産 | 8031 | 4030 | 14.1 | 1.44 | 115 | 2.85 | 40.3 |

最近の株価は上場来の高値付近まで上昇していますので、大幅増配も続いていますが配当利回りは2%後半となっています。

今期は依然減益見込みですがPERは市場平均より割安で、配当性向は40%付近となっています。

投資判断

今までの内容から三井物産の投資判断について、最近の業績は減益が続いており、今期も資源部門の苦戦で三菱商事の業績が低迷している事を踏まえると、同じく資源部門に強みを持っている三井物産が今回の決算で上方修正を発表した事は衝撃的でした。

その辺りの状況に、全体の強さやバフェット氏が買い増しを続けている事実も加わってか、直近の株価は上昇ペースが加速していますが、既に来期から始まる新中経でも累進配当を継続する方針を示していますので、改めて魅力を感じる銘柄です。

【5857】AREホールディングス

2番目の銘柄はAREホールディングスで、事業内容は貴金属事業が売上の9割近くを占めていますが、多種多様な廃棄物の無害化や適正処理を行う環境保全事業も手掛けています。

また、メインの貴金属事業では貴金属含有原料などから、金や銀などをリサイクルし、精錬・加工・製品化まで行っており、イギリスやスイスを中心に直近の海外売上比率は7割を超えています。

直近決算

AREホールディングスは10月29日に第2四半期決算を発表しており、最終利益は108億円と前年同期比42億円の増益になっているなか、通期最終利益の見込みを55億円上方修正し、配当も40円増配の年間120円予測に修正しています。

業績上方修正の要因は、金価格の上昇を背景に金の販売額が想定以上に伸長した事や北米精錬事業のトレーディング分野において、米欧の金銀市場の需給変動を背景に裁定取引の成果が過去最大となった影響などとしています。

通期最終利益(億円)

| 銘柄名 | ARE |

| 2020年3月期 | 98 |

| 2021年3月期 | 257 |

| 2022年3月期 | 187 |

| 2023年3月期 | 109 |

| 2024年3月期 | 244 |

| 2025年3月期 | 143 |

| 2026年3月期(会社予想) | 216 |

2020年からの通期最終利益を見ていきますが、2021年に国内やアジアの貴金属リサイクル分野においてスマホなどの製造関連や自動車関連からの回収量が好調に推移した事などで過去最高益を記録した後は、利益率の高いデンタル分野及び触媒分野の回収量が減少した事に加え、自動車触媒に含まれるロジウム価格の急落で減益が続きました。

そんななか、2024年もロジウム価格下落の影響で本業は減益でしたが、子会社の株式交換による一時的要因で大きく増益となっており、前期はその反動で大幅減益になりましたが、今期は期初から13%程度の増益予測にしていたなか、第2四半期で更に上方修正が発表された事で現状は5割以上の大幅増益見込みになっています。

配当推移

| 年 | ARE |

| 2016年 | 30 |

| 2017年 | 30 |

| 2018年 | 31.5 |

| 2019年 | 60 |

| 2020年 | 65 |

| 2021年 | 85 |

| 2022年 | 90 |

| 2023年 | 90 |

| 2024年 | 90 |

| 2025年 | 80 |

| 2026年(会社予想) | 120 |

2016年からの配当推移について、数年前までは30円付近で変わりありませんでしたが、2019年は一気に2倍近い大幅増配となり、その後も増配傾向でした。しかし、2022年以降は90円で据え置きが続いていたなか、前期は減益となった業績と連動して10円の減配となり、今期も期初時点では据え置き予測でしたが、第2四半期決算の上方修正で一気に40円の大幅増配予測になっています。

AREホールディングスの配当方針は、配当性向40%を目安とした安定配当を継続としています。

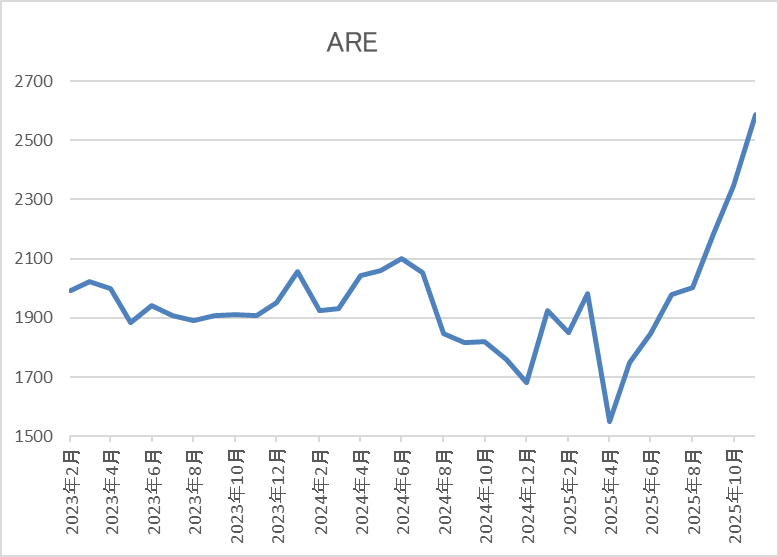

株価推移

株価は2000円前後で停滞する時期が長かったですが、去年夏以降はじわじわ下落していました。

そして、4月の暴落では1548円まで下げましたが、夏以降は上昇していたなか、直近は今回の決算を受けて2600円前後まで上昇しています。

株価指標(2025年11月7日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ARE | 5857 | 2639 | 9.4 | 1.52 | 120 | 4.55 | 42.6 |

最近の株価は上場来高値を更新していますが、今期は大幅増配の見込みになりましたので配当利回りは4%半ばと高水準です。

今期は増益見込みですのでPERは市場平均より割安で、配当性向は42%付近と方針通りの水準です。

投資判断

今までの内容からAREホールディングスの投資判断について、前期は大きく減益となりましたが、要因は前年にあった特殊要因の反動で、本業は金価格の上昇などを追い風に好調に推移していました。ただ、前期配当は配当方針で配当金を減らさない方針を示していながら減配した事や今期配当も業績は増益ながら据え置き予測だった事もあってか、ここ数年の株価は金価格が上昇するなかでも低迷が続いていました。

従って、今回の決算でも10円程度の配当増額は期待していましたが、一気に40円も増配された事は衝撃的で、さすがに直近の株価も上昇しています。以上の点を踏まえると、今後の業績次第で再度減配となる可能性はありそうですが、金価格は更に上昇しそうな雰囲気ですので、株価もようやく動き出したレベルと言っても良さそうです。

【9503】関西電力

3番目の銘柄は関西電力で関西地方を地盤にしている電力会社です。火力発電や水力発電も手掛けているなか、原子力の発電割合が半分近くを占めるなど、他の電力会社の中でも原発への依存度が高くなっており、現在6基の原発が稼働しています。

直近決算

関西電力は10月30日に第2四半期決算を発表しており、最終利益は2329億円と前年同期比41億円の増益になっているなか、通期最終利益の見込みを650億円上方修正し、配当も15円増配の年間75円予測に修正しています。

前期比増益の要因は、定期検査の影響で前期より原子力発電所の稼働率は下がりましたが、酷暑の影響で空調などの電力需要が増えたためとの事です。

通期最終利益(億円)

| 銘柄名 | 関西電力 |

| 2021年3月期 | 1089 |

| 2022年3月期 | 858 |

| 2023年3月期 | 176 |

| 2024年3月期 | 4418 |

| 2025年3月期 | 4203 |

| 2026年3月期(会社予想) | 3600 |

2021年からの通期最終利益について、2023年は原子力利用率の低下や円安、燃料価格高騰に加え、JEPXからの調達費用増加などの影響で大きく減益となりましたが、2024年は原子力利用率の上昇や燃料価格低下に加え、販売電力量収入の増加などにより、過去最高益の水準へV字回復しています。

そんななか、前期は猛暑の影響でエアコンなどの電力需要は増えましたが、前年に計上した期ずれ差益の反動で減益となっており、今期も原子力発電所の定期検査が相次ぐ事で発電コストが増加する影響や資材高などで発電所の修繕費用がかさむとして、期初時点では3割程度の減益見込みにしていましたが、第2四半期決算の上方修正で減益率は14%付近まで改善されています。

配当推移

| 銘柄名 | 関西電力 |

| 2016年 | 0 |

| 2017年 | 25 |

| 2018年 | 35 |

| 2019年 | 50 |

| 2020年 | 50 |

| 2021年 | 50 |

| 2022年 | 50 |

| 2023年 | 50 |

| 2024年 | 50 |

| 2025年 | 60 |

| 2026年(会社予想) | 75 |

2016年からの配当推移について、2019年までは順調に増配傾向でしたが、その後は業績の増減とは関係なく年間50円で据え置きの期間が続きました。そんななか、前期は減益でしたが久しぶりに10円の増配となっており、今期も期初時点では据え置き見込みでしたが、第2四半期決算の上方修正で15円の増配予測になっています。

関西電力の配当方針は、株主の皆様に対して経営の成果を適切に配分する事を基本とし、財務体質の健全性を確保したうえで、安定的に配当を実施する方針です。

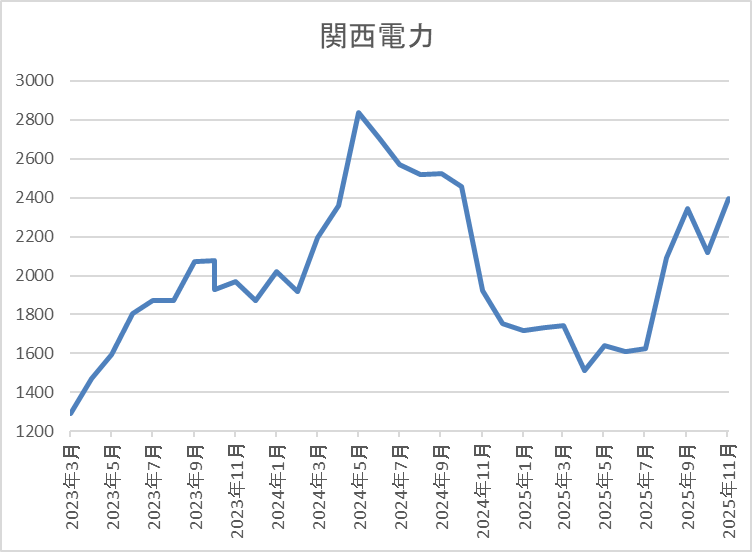

株価推移

2023年頃からの株価は上昇傾向で去年6月には2929円の高値を付けています。

しかし、その後は右肩下がりで、4月の暴落では1513円まで下落しましたが、直近は2350円前後まで上昇しています。

株価指標(2025年11月7日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 関西電力 | 9503 | 2375 | 7.3 | 0.81 | 75 | 3.16 | 23.2 |

最近の株価は上昇していますが、今期配当は増配見込みになりましたので配当利回りは3%前半となっています。

今期も依然減益見込みですがPER、PBRは市場平均より割安で、配当性向は23%付近と余裕を感じる水準です。

投資判断

今までの内容から関西電力の投資判断について、業績の増減は他の電力会社同様に激しいですが、配当推移には安定感があり、特に2023年は業績低迷から無配に転落する電力会社が多かった事を踏まえると健闘している方です。そんななか、今回の決算で上方修正は発表されましたが、依然減益見込みのなか、配当も15円の増額が発表された事は衝撃的でした。

この辺りは、電力需要の増加や原発再稼働の流れに加え、現在の余裕ある配当性向まで考慮しているのかもしれませんが、いずれにしても、かつての高配当株として電力株には期待したいです。

【9434】ソフトバンク

4番目の銘柄はソフトバンクで、NTT、KDDIと並ぶ大手通信会社です。近年は主力のモバイル事業に加え、ヤフーやLINE、PayPayなどの非通信事業にも注力しています。

実際、直近の売上に占める非通信事業の割合は約63%と通信事業よりも多くなっている状況です。

直近決算

ソフトバンクは11月5日に第2四半期決算を発表しており、最終利益は3487億円と前年同期比249億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、PayPayの好調などでファイナンス事業の営業利益が倍増するなど、全セグメントで増収増益を達成したためとの事です。

通期最終利益(億円)

| 銘柄名 | ソフトバンク |

| 2019年3月期 | 4,307 |

| 2020年3月期 | 4,731 |

| 2021年3月期 | 4,912 |

| 2022年3月期 | 5,175 |

| 2023年3月期 | 5,313 |

| 2024年3月期 | 4,890 |

| 2025年3月期 | 5,261 |

| 2026年3月期(会社予想) | 5,400 |

2019年からの通期最終利益を見ていきますが、2023年までは通信料金値下げの影響があるなか、法人やヤフー・LINE事業でカバーして増益が続いていました。そんななか、2024年は前年にあったPayPay子会社化に伴う再測定益の反動で減益となりましたが、前期はコンシューマ事業が反転した事や赤字が続いていたファイナンス事業もPayPay連結の売上が拡大した影響などで増益となっています。

そして、今期も好調な流れは継続見込みとして過去最高益を更新する予測で発表していたなか、第1四半期は前期比減益のスタートでしたが、第2四半期で巻き返し、通期進捗率も64%付近と例年の平均58%を大きく上回って推移しています。

配当推移

| 銘柄名 | ソフトバンク |

| 2019年 | 3.75(期末のみ) |

| 2020年 | 8.5 |

| 2021年 | 8.6 |

| 2022年 | 8.6 |

| 2023年 | 8.6 |

| 2024年 | 8.6 |

| 2025年 | 8.6 |

| 2026年(会社予想) | 8.6 |

ソフトバンクは上場が2018年のため、2019年からの配当推移をまとめていますが、2021年以降は8.6円で変わりがないです。業績とは関係なく据え置きが続いており、2024年は減益でしたが配当は据え置きで、今期は過去最高益の予測ですが例年通り据え置きの予測になっています。

ソフトバンクの配当方針は中長期的な成長と株主還元の両方を重視し、高水準の株主還元を維持する方針です。

株主優待

ソフトバンクは株主優待を設定しており、100株以上かつ1年以上保有を条件にPayPayポイントが1000円分もらえます。現在の株価だと2万円台で株主優待の権利が得られますが、対象となる保有期間は3月末と9月末を起点に開始する2パターンで設定されています。

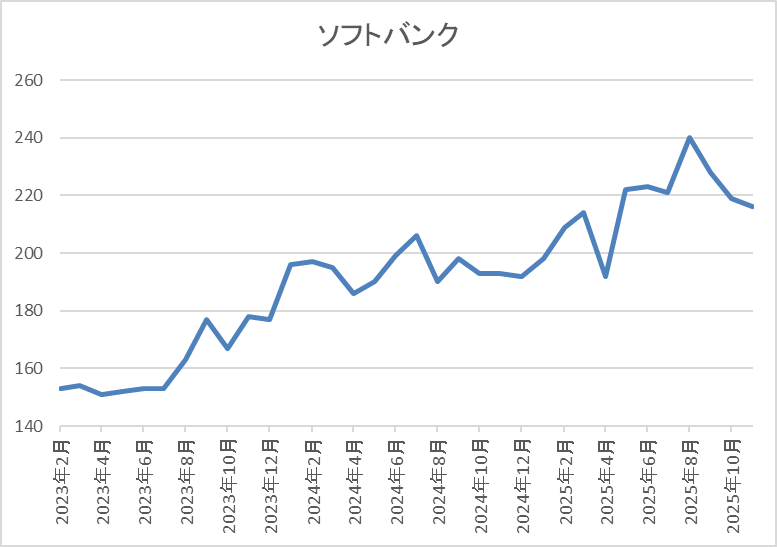

株価推移

2023年夏以降の株価は堅調な展開が続き、今年4月の暴落で192円まで下落しましたが、すぐに上場来高値の230円まで反発しています。

その後も堅調に推移して8月には247円まで上昇しましたが、直近は220円前後で推移しています。

株価指標(2025年11月7日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ソフトバンク | 9434 | 218.9 | 19.7 | 4.31 | 8.6 | 3.93 | 77.4 |

最近の株価は直近高値から下落していますので、配当は据え置きが続いていますが配当利回りは3%後半と高水準です。

今期は過去最高益の見込みですがPER、PBRは市場平均より割高で、配当性向も77%付近とかなりの高水準ですが、以前と比較すると低下してきています。

投資判断

今までの内容からソフトバンクの投資判断ですが、最近の業績は非通信事業の拡大で好調に推移していたなか、遂に通信事業よりも非通信事業の売上比率の方が多くなった事実は衝撃的です。ただ、今後もPayPayを中心にしたファイナンス事業やAI、クラウド事業などに注力する方針ですので、この流れは変わりそうにありません。

そうなると、長く据え置きが続いている配当も来期から始まる次期中期経営計画では増配があるかもしれませんので、直近の停滞している株価は魅力的に見えてきます。

【9412】スカパーJSAT

最後の銘柄はスカパーJSATで日本唯一の衛星通信専業会社です。メイン事業は衛星多チャンネル「スカパー!」などを運営しているメディア事業と軌道衛星を活用した衛星通信サービスを展開している宇宙事業となっています。

そんななか、最近では宇宙事業が利益の8割近くを稼いでおり、社長も「うちは放送会社ではない」と明言しています。

直近決算

スカパーJSATは11月5日に第2四半期決算を発表しており、最終利益は117億円と前年同期比20億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、宇宙事業が地上設備を活用したソリューションサービスなどの増加で増益になった事やメディア事業でも放送事業の効率化が進んだためとの事です。

通期最終利益(億円)

| 銘柄名 | スカパーJSAT |

| 2021年3月期 | 133 |

| 2022年3月期 | 145 |

| 2023年3月期 | 158 |

| 2024年3月期 | 177 |

| 2025年3月期 | 191 |

| 2026年3月期(会社予想) | 210 |

2021年からの通期最終利益を見ていきますが、最近の業績は宇宙事業の好調を背景に増益が続いており、2024年も衛星画像の販売や国内衛星ビジネス分野などの市場拡大に加え、メディア事業でも収支改善策が進んだ事で過去最高益を記録しています。

そして、前期も画像データ販売やグローバル・モバイル分野に加え、メディア事業のオペレーション効率化が進んだ事などで増益となっており、今期も好調な流れは継続見込みとして、更に増益の予測にしているなか、第2四半期時点の通期進捗率も56%付近と順調に推移しています。

配当推移

| 銘柄名 | スカパーJSAT |

| 2016年 | 14 |

| 2017年 | 18 |

| 2018年 | 18 |

| 2019年 | 18 |

| 2020年 | 18 |

| 2021年 | 18 |

| 2022年 | 18 |

| 2023年 | 20 |

| 2024年 | 21 |

| 2025年 | 27 |

| 2026年(会社予想) | 38 |

2016年からの配当推移について、数年前は18円で横ばいの時期が続いていましたが、2023年以降は好調な業績と連動して増配が続いています。ただ、2024年までの増配幅は1円から2円と特別大きかった訳ではなく、前期も期初時点では1円の増配見込みでしたが、第3四半期決算で5円増額された事で合計6円の大幅増配になっており、今期は更に配当方針を変更した事もあり、期初から11円の大幅増配見込みで発表しています。

スカパーJSATの配当方針は、下限を従来の16円から38円に引き上げ、更に目安の配当性向も30%以上から50%以上に引き上げています。

株価推移

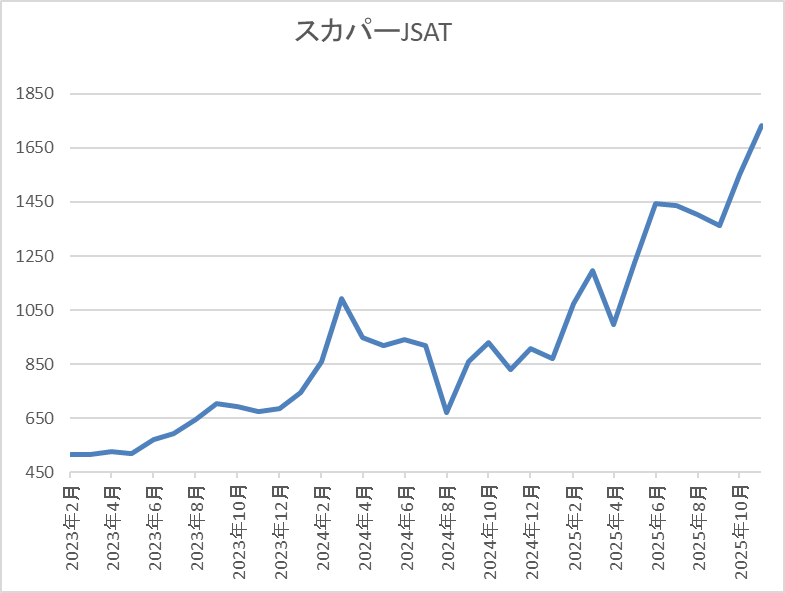

2023年夏頃からの株価は右肩上がりで去年3月には1107円まで上昇しました。

その後、673円まで下落する場面はありましたが、今年に入ると宇宙銘柄として注目された事もあって上昇ペースが加速し、直近は今回の決算を受けて1700円前後まで急騰しています。

株価指標(2025年11月7日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| スカパーJSAT | 9412 | 1709 | 23.1 | 1.67 | 38 | 2.22 | 51.3 |

最近の株価は上場来の高値を更新していますので、配当も大幅増配が続いていますが配当利回りは2%前半となっています。

今期も過去最高益の見込みですがPERは市場平均より割高で、配当性向は51%付近と方針通りの水準です。

投資判断

今までの内容からスカパーJSATの投資判断ですが、最近の業績は宇宙事業の好調で過去最高益が続いており、直近は防衛省と衛星画像提供に関わる新たな契約を締結するなど、今後は安全保障領域における事業にも注力する方針です。

その辺りの影響もあり、直近の株価もロケットの様に急騰している事で利回りは2%前半まで低下し、指標面も割高になっていますが、宇宙事業や防衛関連は国策として更に成長が加速しそうで、そうなれば今後の大幅増配も期待できますので、今の株価でも十分魅力を感じます。

まとめ

今回は直近の決算発表を受けて魅力度が増した5つの高配当株を検証しました。三井物産、AREHD、関西電力は今回の決算で上方修正を発表しており、ソフトバンクとスカパーJSATも上方修正こそありませんでしたが、様々な状況を踏まえると、今後に期待が持てる素晴らしい決算だったかと思います。

という事で、今回の決算シーズンも終盤戦になっていますが、特に週末14日(金)に控えているメガバンクには、上方修正と共に来年に向けて期待が持てる様な決算発表を期待したいです。

コメント