2023年も残り1週間を切りましたが、今年の相場は堅調な展開のまま2024年を迎える事ができそうな雰囲気です。

そんななか、特に銀行株は約1年前に日銀が長期金利の上限幅を見直し、金融緩和策修正の動きを見せた事で大きく上昇する1年となりました。

ただ、金融緩和策修正の動きは始まったばかりで、来年はマイナス金利の解除やYCCの撤廃など更なる金利先高観も高まっている状況です。

という事で今回は、今年の株価はかなり上昇していますが、来年も強い動きが期待できそうな銀行株4銘柄を検証していきます。

【8306】三菱UFJFG

最初の銘柄は三菱UFJFGです。

三菱UFJFGはメガバンクの三菱UFJ銀行を中核に持つ金融持株会社で国内最大手の金融グループです。

三菱UFJ銀行のほか、三菱UFJ証券やリースの三菱HCキャピタルなども傘下にしています。

そして近年は、アメリカを中心に海外への積極的な進出も進めています。

直近決算

三菱UFJFGは11月14日に第2四半期決算を発表しており、最終利益は9272億円と前年同期比6962億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比大幅増益の要因は、海外の融資関連手数料増加やMUB関連損失の反動に加え、円安の影響としています。

また、総額4,000億円を上限とする自己株式取得も発表しています。

通期最終利益(億円)

| 銘柄名 | 三菱UFJ |

| 2018年3月期 | 9896 |

| 2019年3月期 | 8726 |

| 2020年3月期 | 5281 |

| 2021年3月期 | 7770 |

| 2022年3月期 | 11308 |

| 2023年3月期 | 11164 |

| 2024年3月期(会社予想) | 13000 |

2018年からの通期最終利益を見ていきますが、コロナショックで大幅減益となった2020年以外は順調に増益傾向で、2022年はコロナショックによる倒産に備えていた与信関連費用の戻り入れなどの影響で最終利益は1兆円の大台に乗せています。

前期はMUBの株式譲渡に絡む特別損失の影響で第3四半期までの通期進捗率が約34%と厳しい状況になっていましたが、損失の大部分を第4四半期に特別利益として計上した事で、減益とはなりましたが通期最終利益は1兆円台をキープしています。

そして、今期は本業が引き続き順調に推移するなか、前期MUB関連の反動もあり、第2四半期時点の通期進捗率は71%付近とかなり順調に推移していますが、今期は前期と逆に第4四半期が減益となる可能性が高いので注意は必要です。

配当推移

| 銘柄名 | 三菱UFJ |

| 2015年 | 18 |

| 2016年 | 18 |

| 2017年 | 18 |

| 2018年 | 19 |

| 2019年 | 22 |

| 2020年 | 25 |

| 2021年 | 25 |

| 2022年 | 28 |

| 2023年 | 32 |

| 2024年(会社予想) | 41 |

2015年からの配当推移を見ていきますが、2018年頃からは順調に増配傾向です。

コロナショックで業績が落ち込んだ2021年の配当は据え置きでしたが、ここ数年は業績好調を背景に増配額も大きくなっており、今期は過去最高の引き上げ幅となる9円の増配見込みとしています。

三菱UFJの配当方針は、2023年度までに配当性向40%への累進的な引き上げを目指すとしています。

株価推移

株価はコロナショックで380円まで売られた後は上下を繰り返しながらも順調に上昇しています。

そして、今年に入ると今後の金利先高観が高まった事で株価は急騰し、直近は1200円前後で推移しています。

株価指標(2023年12月22日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱UFJ | 8306 | 1216 | 11.2 | 0.79 | 41 | 3.37 | 37.8 |

今期配当は大きく増配見込みですが、今年の株価は大きく上昇している事で配当利回りは3%半ばとなっています。

業績は増益が続いている事でPER、PBRは市場平均よりも割安で、配当性向は38%付近と方針通りの水準です。

投資判断

今までの内容から三菱UFGFGの投資判断ですが、日本を代表する金融グループとして業績や配当は順調に推移しています。

そのため、今年の株価は3割以上上昇していますが、来年国内でも本格的に金利上昇の動きが強まれば、更に業績の追い風となる事が期待されます。

実際、三菱UFJFGは10年国債の利回りが1%まで上昇した場合などの金利上昇時シミュレーションとして、年間収益で500億円程度の押し上げ効果があるとしています。

もちろん、今後の金利上昇については今年の株価上昇で織り込んでいる部分もあるかと思いますが、実際に利上げが始まれば株価は更に上昇するかもしれません。

【8316】三井住友FG

2番目の銘柄は三井住友FGです。

三井住友FGは、メガバンクの三井住友銀行を中核に持つ金融持株会社で国内では三菱UFJFGに次ぐ存在です。

三井住友銀行のほか、SMBC日興証券や三井住友ファイナンス&リース、三井住友カードなどを傘下にしています。

また、インドネシア、インド、ベトナム、フィリピンを中心に海外進出を進めています。

直近決算

三井住友FGは11月14日に第2四半期決算を発表しており、前期の最終利益は5264億円と前年同期比10億円の増益となっています。

業績好調に伴い通期最終利益を9200億円へ1000億円上方修正し、配当は20円増額の年間270円で発表しています。

業績上方修正の要因について、SMBC日興の回復や国内外の貸金収益増に加え、円安や株高などのマーケット要因もあったためとの事です。

また、1500億円を上限とする自社株買いも発表しています。

通期最終利益(億円)

| 銘柄名 | 三井住友FG |

| 2018年3月期 | 7343 |

| 2019年3月期 | 7266 |

| 2020年3月期 | 7038 |

| 2021年3月期 | 5128 |

| 2022年3月期 | 7066 |

| 2023年3月期 | 8058 |

| 2024年3月期(会社予想) | 9200 |

2018年からの通期最終利益について、コロナショックの影響を受けた2021年は5000億円台へ大きく減益となりましたが、その2021年以外は7000億円台で安定しています。

そんななか、前期はコロナからの経済回復を受けて法人貸出の増加や付帯取引の獲得、好調な決済ビジネスなどにより各事業部門の主要ビジネスがバランスよく増益になったとして、最終利益は8000億円台での最終着地となりました。

そして、今期も好調な流れは継続しており、第2四半期決算で通期見通しを1000億円上方修正しましたが、それでも進捗率は57%付近と順調に推移しています。

配当推移

| 銘柄名 | 三井住友FG |

| 2015年 | 140 |

| 2016年 | 150 |

| 2017年 | 150 |

| 2018年 | 170 |

| 2019年 | 180 |

| 2020年 | 190 |

| 2021年 | 190 |

| 2022年 | 210 |

| 2023年 | 240 |

| 2024年(会社予想) | 270 |

2015年からの配当推移について、たまに据え置きの年はありますが順調に増配傾向です。

特に最近の増配幅は業績好調を背景に大きくなっており、今期見込みも期初当初は10円の増配予測になっていましたが、第2四半期決算で一気に20円の増額を発表し、年間では30円の増配見込みとなりました。

三井住友FGの配当方針はボトムラインの成長を通じて増配を実現するとしており、配当は累進的で具体的な目安は配当性向40%としています。

株価推移

株価はコロナショックで2507円まで売られた後は、停滞する時期を挟みながらも上昇しています。

特に今年に入ってからは今後の金利先高観が高まった事で急騰しており、直近は6800円前後で推移しています。

株価指標(2023年12月22日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井住友FG | 8316 | 6840 | 9.9 | 0.66 | 270 | 3.95 | 39.0 |

今年の株価は大きく上昇していますが、今期配当も30円の大幅増配見込みになりましたので配当利回りは4%前後と高水準です。

業績も増益が続いていますのでPER、PBRは市場平均と比較して割安で、配当性向は39%付近と方針通りの水準です。

投資判断

今までの内容から三井住友FGの投資判断ですが、三菱UFJFG同様に業績や配当は順調に推移しているなか、今後の金利先高観が強まった事で今年の株価は3割くらい上昇しています。

ただ、三菱UFJFGとの大きな違いは最低購入金額で、三井住友FGの最低購入金額は現状70万円付近と三菱UFJFGの5倍以上の水準です。

以上の点を踏まえると、三井住友FGには今後の株式分割を期待したい気持ちもあります。

【8411】みずほFG

3番目の銘柄はみずほFGです。

みずほFGは、メガバンクのみずほ銀行を中核に持つ持株会社で、国内では三菱UFJFG、三井住友FGに次ぐ、3番目の存在です。

みずほ銀行のほか、みずほ証券やみずほ信託銀行などを傘下にしています。

そして、みずほFGはアジアや北米を中心に海外拠点を通じて海外事業を展開しています。

直近決算

みすほFGは11月13日に第2四半期決算を発表しており、最終利益は4157億円と前年同期比818億円の増益となっています。

業績好調に伴い、通期最終利益の見込みを6400億円へ300億円上方修正し、配当は5円増額の年間100円で発表しています。

業績好調の要因は、顧客部門、市場部門ともに堅調に推移したことや円安の影響としています。

通期最終利益(億円)

| 銘柄名 | みずほFG |

| 2018年3月期 | 5765 |

| 2019年3月期 | 965 |

| 2020年3月期 | 4485 |

| 2021年3月期 | 4710 |

| 2022年3月期 | 5304 |

| 2023年3月期 | 5400 |

| 2024年3月期(会社予想) | 6400 |

2018年からの通期最終利益を見ていきますが、構造改革への取り組みにより多額の特別損失を計上した2019年以外は、5000億円前後で安定しています。

そんななか、2020年以降は順調に増益が続いており、前期も海外を中心に顧客部門が堅調に推移した事や政策保有株式の売却益計上で増益となっています。

今期も好調な流れが継続するとして一気に6000億円台の予測にしていますが、第2四半期時点の通期進捗率は65%付近と順調に推移しています。

配当推移

| 銘柄名 | みずほFG |

| 2015年 | 75 |

| 2016年 | 75 |

| 2017年 | 75 |

| 2018年 | 75 |

| 2019年 | 75 |

| 2020年 | 75 |

| 2021年 | 75 |

| 2022年 | 80 |

| 2023年 | 85 |

| 2024年(会社予想) | 100 |

2015年からの配当推移について、数年前までは75円で横ばいの時期が続いていましたが、2022年以降は増配が続いています。

今期も期初当初は10円の増配見込みでしたが、第2四半期決算で増額が発表され一気に15円の増配予測になっています。

みずほFGの配当方針は、累進的な配当を基本とし自己株式取得は機動的に実施することとしており、配当は安定的な収益基盤の着実な成長に基づき配当性向40%を目安に決定するとしています。

株価推移

株価はコロナショックで1084円まで売られた後は急速に反発しましたが、その後は1500円付近で停滞する時期が長かったです。

しかし、今年に入ると右肩上がりで、直近は2400円前後で推移しています。

株価指標(2023年12月22日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| みずほFG | 8411 | 2383.5 | 9.4 | 0.63 | 100 | 4.20 | 39.6 |

今年の株価は大きく上昇していますが、最近は大幅増配も続いていますので配当利回りは4%前半となっています。

業績は増益が続いていますのでPER、PBRは市場平均と比較して割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容からみずほFGの投資判断ですが、他のメガバンク同様に最近の業績は順調に推移しています。

そんななか、数年前までは増配ペースで見劣りする部分もありましたが、最近の大幅増配で配当利回りは現状メガバンクNo1となっています。

そして、少し前までは多発していたシステム障害の問題も最近は落ち着いており、累進配当の導入で今後の増配にも期待できそうな印象です。

以上の点を踏まえると、他のメガバンク2銘柄と比較して会社規模や業績推移が見劣りする事は否めませんが、今年の株価上昇率も他の2銘柄と比較すると低いですので、狙ってみても面白いかもしれません。

【8354】ふくおかFG

最後の銘柄は地銀のふくおかFGです。

ふくおかFGは福岡銀行を中核にした金融持株会社で、熊本銀行や十八親和銀行など福岡県以外の地銀も子会社化した事で九州全体を地盤にしています。

また、総資産は地銀トップクラスとなっており、証券会社のFFG証券も傘下にしています。

直近決算

ふくおかFGは11月13日に第2四半期決算を発表しており、最終利益は302億円と5億円の減益となっていますが、通期最終利益の予測を615億円へ5億円上方修正しており、配当予測に変更はありません。

第2四半期決算は前期比減益のなか通期見通しを上方修正した要因は、10月に福岡中央銀行と経営統合した影響を踏まえ、負ののれん発生益を特別利益に計上したためとしています。

ちなみに「のれん」とは買収した企業の純資産額と買収価格との差の事で、実際に買収した企業の純資産額よりも低い金額で買収した場合は、その差額が「負ののれん」として利益に計上できます。

通期最終利益(億円)

| 銘柄名 | ふくおかFG |

| 2019年3月期 | 516 |

| 2020年3月期 | 1106 |

| 2021年3月期 | 446 |

| 2022年3月期 | 541 |

| 2023年3月期 | 311 |

| 2024年3月期(会社予想) | 615 |

2019年からの通期最終利益を見ていきますが増減が激しくなっており、2020年に業績が大きく伸びている要因は、十八銀行経営統合に絡み「負ののれん」が1174億円発生したためです。

2021年は前期の反動で大きく減益となっているなか、前期も中小企業向けの貸出金や保険販売は順調に推移していましたが、外債ポートフォリオ再構築に伴う売却損計上により大きく減益となっています。

今期も本業は順調に推移する見込みのなか、前期の反動もあり大きく増益見込みとなっていますが、第2四半期時点の通期進捗率は49%付近と順調に推移しています。

配当推移

| 銘柄名 | ふくおかFG |

| 2015年 | 60 |

| 2016年 | 65 |

| 2017年 | 65 |

| 2018年 | 75 |

| 2019年 | 85 |

| 2020年 | 85 |

| 2021年 | 85 |

| 2022年 | 95 |

| 2023年 | 105 |

| 2024年(会社予想) | 115 |

2015年からの配当推移について、たまに据え置きの年はありますが減配はありません。

また、最近の増配幅は業績好調を背景に大きくなっており、今期見込みは2015年と比較すると2倍近い水準です。

ふくおかFGの配当方針は、利益成長を通じた安定的な配当(維持・増配)を基本としており、具体的な目安は配当性向35%程度としています。

株価推移

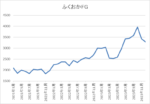

株価はコロナショックで1223円まで下げた後は、上下を繰り返しながらも順調に上昇傾向です。

そんななか、今年春以降は上昇ペースが加速し9月には4164円まで上昇しましたが、直近は3300円前後で推移しています。

株価指標(2023年12月22日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ふくおかFG | 8354 | 3262 | 10.1 | 0.69 | 115 | 3.53 | 35.6 |

最近の株価は直近の高値から下落するなか、増配を継続している事で配当利回りは3%半ばとなっています。

今期は大幅増益見込みですのでPER、PBRは市場平均より割安で、配当性向は36%付近と方針通りの水準です。

投資判断

今までの内容からふくおかFGの投資判断ですが、最近の業績は九州地方の金融機関と経営統合を進めていった影響などもあり大きく増減を繰り返しています。

ただ、経営統合によりメインバンクの企業数は4万社を超えており、九州でのシェアも4分の1近くを占めているとの事です。

そんななか、YCC撤廃とマイナス金利解除による国内の金利上昇が80億円程度の利益押し上げ効果があるとしています。

以上の点を踏まえると、会社や業績の規模感はメガバンクに劣りますが、既にメガバンクを保有している人にとっては、気になる銘柄です。

まとめ

今回は来年も強い動きが期待できる高配当株としてメガバンク3銘柄と地銀のふくおかFGの4銘柄を検証しました。

4銘柄とも今年の株価は今後の金利先高観を受けて大きく上昇していますが、来年国内の本格的な金利上昇が始まれば更なる業績の後押しが期待できそうな雰囲気です。ただ、直近の動きを見ていると、来年アメリカの金利低下が見込まれる事や日米の金利差縮小から円高が進んでいる事で銀行株も売られている状況です。

この辺りの動きは来年も継続しそうですし、今年既に株価が大きく上昇している事を踏まえると株価の先行きに懸念点がある事も事実です。

ただ、そうは言ってもメガバンクの収益力には日本を代表するものがあると思いますし、今までの配当推移や配当方針を踏まえると今後の増配にも期待が持てると思います。

以上の点を踏まえると、来年も今年ほどの株価上昇が期待できるかは分かりませんし、今年の反動で値を下げる場面があるかもしれませんが、長い目で見れば強い動きが期待できるかと思います。

来年も強い動きが期待できそうな4銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント