私が高配当株投資を始めてちょうど4年が経過しましたが、現在は50以上の銘柄を保有し、年間の配当金も90万円に迫る水準になっています。そんな私の保有銘柄や実際に購入した銘柄に加え、次に狙っている銘柄の情報などは普段の動画でも投稿していますが、いよいよ今年も残り2ヶ月余りになってきましたので、現在は来年の購入候補銘柄を選定しているところです。

ちなみに、私が購入候補銘柄を選定する時に1番大切にしている事は配当の安定性ですが、もちろんその他にも業績や株価推移、現在の配当利回りに加え、将来性など様々な観点から銘柄を選定しています。しかし、なかなか全ての条件をクリアできる銘柄が無い事も現実ですので、今回は現在選定を進めている来年の購入候補のなかから、実際に購入候補に選定するか迷っている5銘柄を検証していきます。

【5410】合同製鐵

最初の銘柄は合同製鐵で日本製鉄グループの鉄鋼メーカーです。鉄筋コンクリート構造を支える鉄筋用の棒鋼やスパイラル筋に使用される異形コイル鉄筋などを製造しています。

また、国産資源である鉄スクラップを少ないエネルギーで再び社会資本の形成に役立てるなど、インフラを支える鉄鋼製品の提供を通じて社会に貢献していくとしています。

直近決算

合同製鐵は8月1日に第1四半期決算を発表しており、最終利益は28億円と前年同期比14億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因について、国内建設需要が建設コスト高騰による計画見直しや人手不足による工事遅延が解消されていない事に加え、建機、工作機械等の需要が低迷している事で販売数量が減少しているためとの事です。

通期最終利益(億円)

| 銘柄名 | 合同製鐵 |

| 2020年3月期 | 74 |

| 2021年3月期 | 49 |

| 2022年3月期 | -11 |

| 2023年3月期 | 125 |

| 2024年3月期 | 151 |

| 2025年3月期(会社予想) | 115 |

2020年からの通期最終利益を見ていきますが増減の激しい展開となっており、2022年は赤字に転落しています。赤字に転落した要因は、主原料である鉄スクラップなどの高騰に販売価格の値上げが追い付かなかったためで、前期にかけては鉄スクラップ価格が安定的に推移した事や販売価格改善に加え、コスト改善の伸長で業績が大きく回復しています。

しかし、今期は経営環境における電力料金や輸送費、金利、労務費などの大幅な上昇を勘案し減益見込みにしているなか、第1四半期時点の通期進捗率は24%付近で推移しています。

配当推移

| 銘柄名 | 合同製鐵 |

| 2015年 | 40 |

| 2016年 | 85 |

| 2017年 | 40 |

| 2018年 | 80 |

| 2019年 | 70 |

| 2020年 | 145 |

| 2021年 | 95 |

| 2022年 | 0 |

| 2023年 | 200 |

| 2024年 | 280 |

| 2025年(会社予想) | 240 |

2015年からの配当推移を見ていきますが、増減の激しい業績と連動して配当も大きく上下しており、コロナショックなどの影響で減益が続いた時期は減配が続き、赤字に転落した2022年は無配に転落しています。

しかし、業績がV字回復した2023年は大きく増配となっており、前期も好調な業績と連動して80円の増配となりましたが、今期は減益見込みとなっている業績の影響で40円の減配予測になっています。

合同製鐵の配当方針について、当面の間は財務体質の改善、必要な投資資金の確保等を勘案しつつ、業績連動利益配分の指標として、連結配当性向年間30%程度を目安にしています。

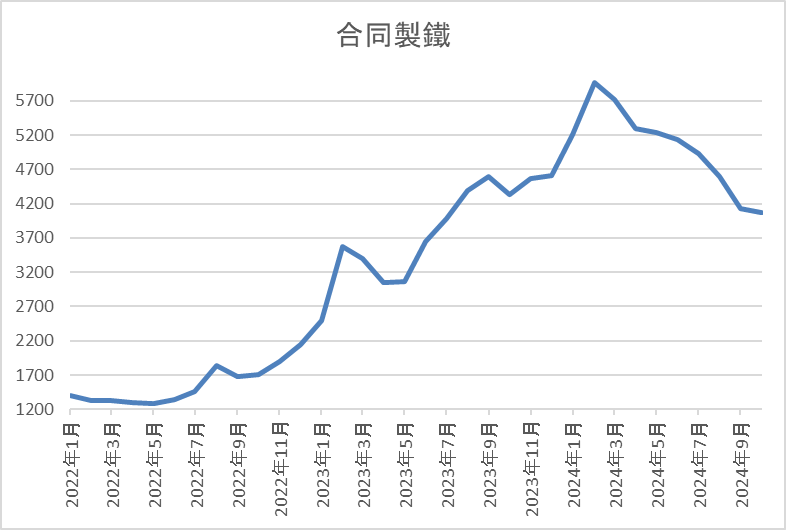

株価推移

株価は2020年2月に3035円の高値を付けた後は右肩下がりの状況が続き、2022年5月には1197円まで下落しました。

しかし、その後は右肩上がりの状況で、今年2月には6290円まで上昇しましたが、直近は4000円前後まで下落しています。

株価指標(2024年10月25日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 合同製鐵 | 5410 | 3865 | 4.9 | 0.44 | 240 | 6.21 | 30.5 |

最近の株価は右肩下がりですので、今期の配当は減配見込みですが配当利回りは6%前半と高水準です。

今期業績は減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は30%付近と方針通りの水準です。

投資判断

今までの内容から合同製鐵の投資判断について、今期は現状減益、減配見込みとなっていますが、今年の株価は下落が続いている事で配当利回りは6%前半と高水準です。ただ、今までの配当推移を見ても業績と連動して大きく上下している点は懸念事項で、今後の業績にも世界的な景気後退など不安要素も多いです。

以上の点を踏まえると、現状の配当利回りは高水準ですので、多少の減配を覚悟のうえでも購入候補に選定するか迷うところです。

【7164】全国保証

2番目の銘柄は全国保証で独立系の信用保証最大手です。住宅ローン向けの保証がメインとなっているなか、全国の金融機関と提携しています。

また、住宅ローンの他は、アパートローン、教育ローン、カードローンなどの保証も手掛けています。

直近決算

全国保証は8月6日に第1四半期決算を発表しており、最終利益は56億円と6億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、与信関連費用や人件費およびシステム関連費用などの増加に加え、前年にあった負ののれん発生益の反動としています。

通期最終利益(億円)

| 銘柄名 | 全国保証 |

| 2020年3月期 | 244 |

| 2021年3月期 | 270 |

| 2022年3月期 | 278 |

| 2023年3月期 | 285 |

| 2024年3月期 | 287 |

| 2025年3月期(会社予想) | 300 |

2020年からの通期最終利益を見ていきますが、コロナショックの影響も関係なく順調に過去最高益が続いています。業績好調の要因は、保証会社の子会社化などにより保証債務残高が堅調に推移した事や住宅ローン担保証券購入などによる営業外収益の増加によるものとしています。

そして、前期も見込んでいたM&Aの期ずれや保険関連収益の下振れ影響などはありましたが、保証債務残高の積み上げで過去最高益を更新しており、今期も同業他社のM&Aを見込んでいるとの事で更に増益の予測にしているなか、第1四半期時点の通期進捗率は19%付近と少し心配なスタートになっています。

配当推移

| 銘柄名 | 全国保証 |

| 2015年 | 48 |

| 2016年 | 55 |

| 2017年 | 62 |

| 2018年 | 80 |

| 2019年 | 87 |

| 2020年 | 95 |

| 2021年 | 117 |

| 2022年 | 133 |

| 2023年 | 148 |

| 2024年 | 170 |

| 2025年(会社予想) | 197 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が継続しています。特に最近の増配幅は業績好調を背景に大きくなっており、前期は22円、今期も期初から27円の大幅増配見込みと2015年と比較して4倍以上の水準に増えています。

全国保証の配当方針は、2026年3月期までに配当性向を段階的に50%まで引き上げる方針で、また連続増配も計画としています。

株主優待

全国保証には100株以上の保有で保有継続年数によって異なる商品がもらえる株主優待があり、継続保有1年未満で3000円相当のクオカード、継続保有1年以上で5000円相当のクオカードかカタログギフトを選択できます。

株主への公平な利益還元の流れから今後廃止の懸念はありますが、なかなか良い株主優待だと思います。

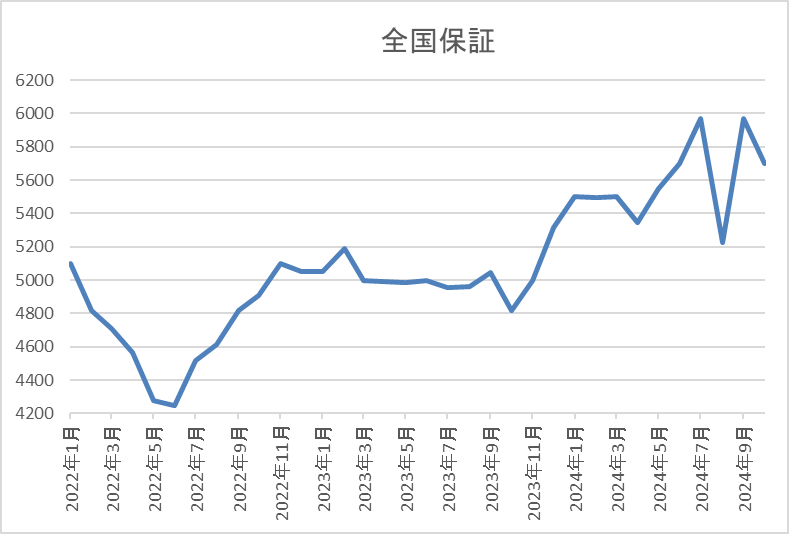

株価推移

株価はコロナショックで2719円まで売られましたが、その後は反発して2021年9月には6000円に迫る場面もありました。

そこからは5000円前後で停滞する期間が続きましたが、今年に入ると上昇傾向で直近は5500円前後で推移しています。

株価指標(2024年10月25日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 全国保証 | 7164 | 5481 | 12.3 | 1.71 | 197 | 3.59 | 44.3 |

最近の株価は上場来の高値付近まで上昇していますが、大幅増配が続いていますので配当利回りは3%半ばの水準です。

業績も過去最高益が続いていますがPERに割安感はそれほどなく、配当性向は44%付近となっています。

投資判断

今までの内容から全国保証の投資判断について、業績は過去最高益が続くなか最近の株価は上場来高値付近まで上昇していますが、大幅増配が続いている事で配当利回りは3%半ば程度を維持しています。

そんななか、事業内容から今後の金利上昇が懸念事項にも思えますが、金利上昇が与える影響については、金融機関が積極的に住宅ローンを推進すると予想していることから住宅ローン市場に大きな落ち込みはなく、逆に保証債務残高の拡大が期待できる事や運用利回り上昇でポジティブ要素があるとしています。

以上の点を踏まえると、第1四半期は少し心配なスタートでしたが、現状の配当性向は2026年3月期の目標にしている50%まで余裕がある事も含め、来年の購入候補に選定しょうか迷っています。

【4595】ミズホメディー

3番目の銘柄はミズホメディーで、体外診断用の医薬品や医療機器の開発・製造・販売を行っており、本社は佐賀県です。そして、コロナウィルスの遺伝子検査キットや抗原検出キットなども取り扱っています。

直近決算

ミズホメディーは12月決算のため、8月9日に第2四半期決算を発表しており、最終利益は15億円とほぼ前年同期並みの数字になっているなか、通期最終利益、年間配当予測に変更はありません。

第2四半期までの最終利益が前年並みだった要因は、新型コロナウイルス感染症の5類移行の影響により、新型コロナの遺伝子検査キットは減少しましたが、抗原キットは増加した事に加え、インフルエンザやその他の感染症項目も増加したためとの事です。

通期最終利益(億円)

| 銘柄名 | ミズホメディー |

| 2019年12月期 | 8 |

| 2020年12月期 | 3 |

| 2021年12月期 | 48 |

| 2022年12月期 | 78 |

| 2023年12月期 | 37 |

| 2024年12月期(会社予想) | 30 |

2019年からの通期最終利益について、2022年にかけて大きく増益が続いていますが、要因はコロナ感染拡大により、コロナウイルス検査薬の売上が急増したためです。ちなみに、2019年まで売上の約50%はインフルエンザの検査薬でしたので大きく売上比率が変わっています。

しかし、前期はコロナ感染症の落ち着きや5類移行などの影響で遺伝子検査キットの売上が大きく減少し、大幅減益となっており、今期も減益見込みにしていますが、数年前の水準は大きく上回っているなか、第2四半期時点の通期進捗率は49%付近と順調に推移しています。

配当推移

| 銘柄名 | ミズホメディー |

| 2015年 | 4.6 |

| 2016年 | 5.6 |

| 2017年 | 10.5 |

| 2018年 | 14.5 |

| 2019年 | 14.5 |

| 2020年 | 5 |

| 2021年 | 77.5 |

| 2022年 | 125 |

| 2023年 | 100 |

| 2024年(会社予想) | 80 |

2015年からの配当推移について、数年前までは10円付近で増減を繰り返していましたが、業績が伸び始めた2021年は77円の大幅増配、業績が過去最高益を記録した2022年も47.5円の大幅増配となりました。しかし、前期は業績と低迷と連動して25円の減配、今期も現状20円の減配見込みになっています。

ミズホメディーの配当方針は、業績に応じた配当を行うことを基本としつつ、配当性向、企業体質の一層の強化に加え、今後の事業展開に備えるための内部留保の充実などを総合的に勘案して決定する方針で、具体的な目標は配当性向50%としています。

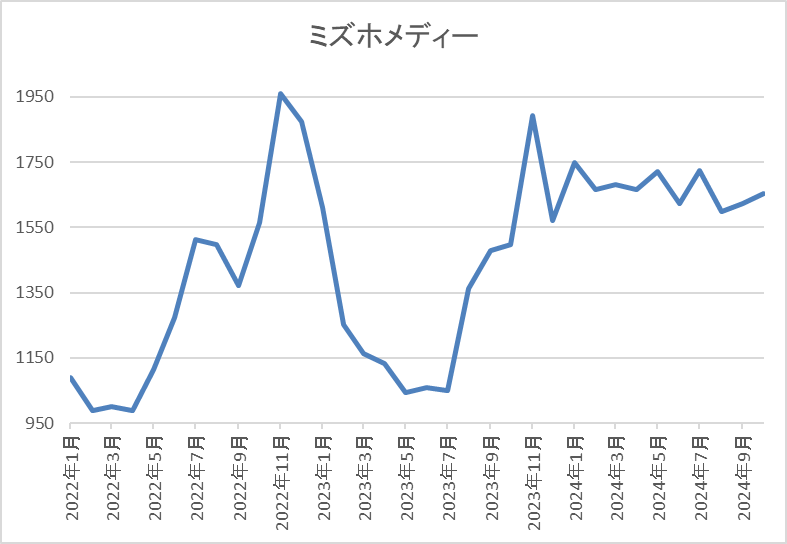

株価推移

株価はコロナショックで1024円まで売られましたが、その後は業績好調を背景に2022年12月には2137円まで上昇しました。

しかし、そこからは急落して去年は1000円付近まで下落しましたが、直近は1600円前後まで反発しています。

株価指標(2024年10月25日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ミズホメディー | 4595 | 1597 | 10.1 | 1.92 | 80 | 5.01 | 50.5 |

最近の株価は反発後に停滞していますので、今期配当は減配見込みですが配当利回りは5%前後と高水準です。

今期業績も減益見込みですがPERは市場平均よりも割安で、配当性向は50%付近と方針通りの水準です。

投資判断

今までの内容からミズホメディーの投資判断について、コロナ渦を要因に業績を大きく伸ばした数少ない銘柄だと思いますが、最近の業績はコロナの収束により減益が続いています。ただ、それでも数年前の水準からは伸びており、また配当も今期から配当性向の目安が20%引き上げられた事で減配ではありますが、高水準を維持しています。

以上の点を踏まえると、業績が落ち着くまでもう少し様子を見たい気持ちもありますが、気になる銘柄ではあります。

【2060】フィード・ワン

4番目の銘柄はフィード・ワンです。フィード・ワンは畜産や水産用の配合飼料を製造する飼料メーカーで主要株主は三井物産です。国内のみに限らずベトナムやインドでも事業を展開しており、グローバルな飼料メーカーを目指す方針です。

そんななか、畜産飼料原料の約50%を占めるとうもろこしは海外からの輸入が多いため、ここ数年の円安はマイナス材料となっています。

直近決算

フィード・ワンは8月9日に第1四半期決算を発表しており、最終利益は13億円と前年同期比4億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、販売数量の増加や収益環境の改善に加え、畜産飼料の原料価格低下などのためとの事です。

通期最終利益(億円)

| 銘柄名 | フィード・ワン |

| 2019年3月期 | 46 |

| 2020年3月期 | 38 |

| 2021年3月期 | 44 |

| 2022年3月期 | 36 |

| 2023年3月期 | 10 |

| 2024年3月期 | 50 |

| 2025年3月期(会社予想) | 45 |

2019年からの通期最終利益を見ていきますが、2019年に過去最高益を記録したあと2021年は増益となっていますが、その後は減益が続きました。特に2023年はロシアウクライナ情勢による穀物などの供給不安と急激な円安進行から多くの原料価格が歴史的な高騰を続けた事や燃料高騰の影響で大きく減益となっています。

しかし、前期は飼料事業の販売数量増加や水産飼料・食品事業の販売価格改定による増収に加え、畜産飼料の原材料価格低下などにより、再び過去最高益を記録しており、今期は水産飼料で原材料価格の上昇を想定している事などで減益見込みにしていますが、第1四半期時点の通期進捗率は29%付近と順調に推移しています。

配当推移

| 銘柄名 | フィード・ワン |

| 2015年 | 15 |

| 2016年 | 20 |

| 2017年 | 22.5 |

| 2018年 | 22.5 |

| 2019年 | 22.5 |

| 2020年 | 25 |

| 2021年 | 25 |

| 2022年 | 25 |

| 2023年 | 25 |

| 2024年 | 27 |

| 2025年(会社予想) | 27 |

2015年からの配当推移について、2020年以降は年間25円で据え置きが続いていましたが、2023年は業績が大きく減益となるなか配当性向は100%に迫る水準まで上昇していました。

そんななか、前期は業績が大きく伸びた事で配当も久しぶりに2円の増配となりましたが、今期は現状据え置きの見込みになっています。

フィード・ワンの配当方針は投資が大幅に増加する環境において、安定した配当の継続と段階的な増配を目指すとしており、具体的な目標は連結配当性向25%以上としています。

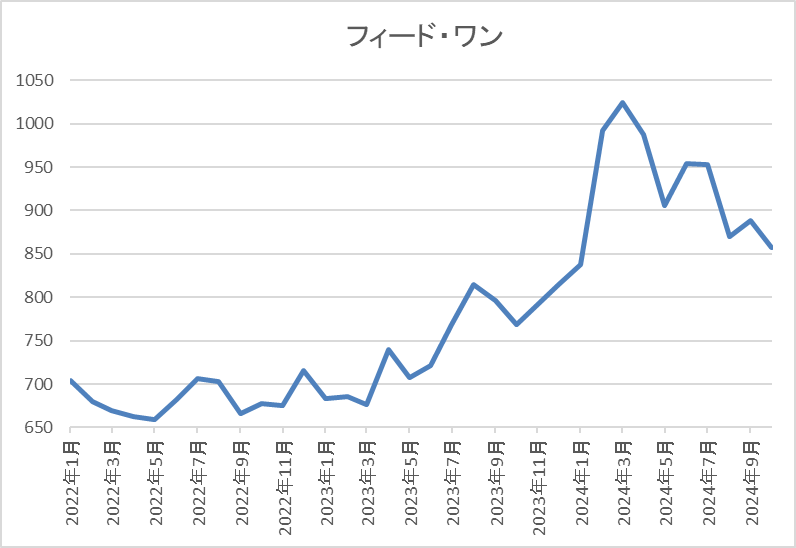

株価推移

株価は2017年10月に1765円の高値を付けた後は右肩下がりの状況が続き、2022年5月には625円まで値を下げました。

その後も600円台で停滞する時期が続きましたが、去年春以降は反発し、今年2月には1068円まで上昇しましたが、直近は800円前後まで下落しています。

株価指標(2024年10月25日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| フィード・ワン | 2060 | 813 | 6.9 | 0.60 | 27 | 3.32 | 22.9 |

最近の株価は今年2月の高値から下落しているなか、今期配当は据え置きの見込みですので配当利回りは3%前半となっています。

今期業績は減益見込みですがPER、PBRは市場平均より割安で、配当性向は23%付近とほぼ方針通りの水準です。

投資判断

今までの内容からフィード・ワンの投資判断について、今期業績は減益見込みですが、数年前と比較して大きく伸びています。業績好調の要因は輸入原料の価格が落ち着いた事や販売価格改定となっており、今後の輸入原料も為替が円高に進めば更に低下する可能性があります。

以上の点を踏まえると、現状の配当利回りは3%前半と高配当株としては少し物足りない水準ですが、現在の余裕ある配当性向から今後の増配も期待できそうですので、高配当株としてチェックしておきたい銘柄です。

【1717】明豊ファシリティワークス

最後の銘柄は明豊ファシリティワークスです。明豊ファシリティワークスは、オフィス移転や複数オフィスの統廃合に加え、オフィス・ビル・公共施設・学校・医療施設などの新築・改修・設備更新における施設プロジェクトを発注者側で支援する建築発注者を支援するサービス会社です。

建物の新築・改修や設備更新、脱炭素化や環境施策検討などに関して、事業の実現性検証や 基本計画策定などのプロジェクト早期⽴ち上げを⽀援するCM事業も手掛けています。

直近決算

明豊ファシリティワークスは8月9日に第1四半期決算を発表しており、最終利益は約2.2億円と約1億4000万円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、建設資材価格の高騰や労務費の上昇などにより、発注者単独による建設投資が難しい状況が続く中、高い専門性等をもって発注者を支援するCM事業の社会的役割が一層高まり、引き合いが増えたためとの事です。

通期最終利益(億円)

| 銘柄名 | 明豊ファシリティワークス |

| 2020年3月期 | 6.3 |

| 2021年3月期 | 6.2 |

| 2022年3月期 | 6.0 |

| 2023年3月期 | 6.5 |

| 2024年3月期 | 7.9 |

| 2025年3月期(会社予想) | 8.0 |

2020年からの通期最終利益を見ていきますが、数年前までは6億円台で安定していたなか、前期は8億円に迫る水準へ増益となり過去最高益を記録しています。前期業績好調の要因はコロナからの経済回復の動きに加え、発注者における課題解決に必要な専門性と対応力が益々高度化する中で、発注者からの期待が高まり需要が増えたためとしており、今期も好調な流れは続く見込みとして更に増益予測にしているなか、第1四半期時点の通期進捗率は27%付近と順調に推移しています。

配当推移

| 銘柄名 | 明豊ファシリティワークス |

| 2015年 | 8.5 |

| 2016年 | 10 |

| 2017年 | 12.5 |

| 2018年 | 13 |

| 2019年 | 21 |

| 2020年 | 21.5 |

| 2021年 | 26 |

| 2022年 | 28 |

| 2023年 | 31.5 |

| 2024年 | 37.5 |

| 2025年(会社予想) | 38 |

2015年からの配当推移を見ていきますが、据え置きの年もなく順調に増配が続いており、前期までで11期連続の増配となっています。特に2019年以降は増配ペースも加速し、2015年と比較すると今期の配当見込みは4倍以上の水準へ増えています。

明豊ファシリティワークスの配当方針は、具体的な目安を配当性向55%程度とし、年度決算が赤字となった場合を除き、来期までの年間配当金は下限を38円以上とする方針です。

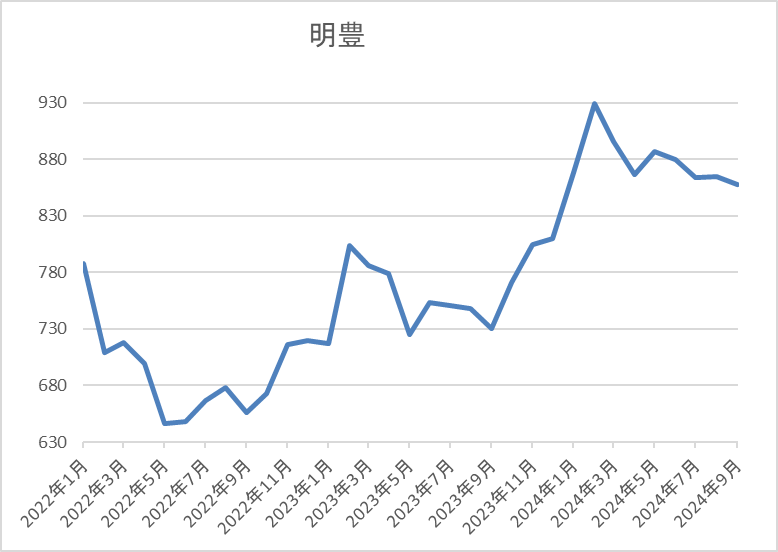

株価推移

株価はコロナショックで410円まで値を下げた後は、約1年をかけて1000円付近まで上昇しました。

その後は低迷する時期もありましたが、去年後半からは右肩上がりで、今年2月には958円まで上昇しましたが、直近は850円前後で推移しています。

株価指標(2024年10月25日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 明星 | 1717 | 832 | 12.1 | 2.00 | 38 | 4.57 | 55.2 |

最近の株価は停滞が続いていますが、配当は増配が続いている事で配当利回りは4%半ばとなっています。

今期も増益見込みですのでPERは市場平均と比較して割安で、配当性向は55%付近と方針通りの水準です。

投資判断

今までの内容から明豊ファシリティワークスの投資判断について、発注者支援事業というあまり馴染みの無い事業が主力ですが、業績は増益傾向で配当も10年以上連続増配が続いています。

また、来期までの配当は現在の水準を下限としており安心感も増していますので、業績や出来高の規模感は大きくありませんが、発注者支援事業の将来性に期待して、来年の購入候補に選定しようか迷うところです。

まとめ

今回は現在選定を進めている来年の購入候補銘柄のなかから、実際に購入候補に選定するか迷っている5銘柄を検証しました。5銘柄とも高配当株として気になる銘柄ですが、今後の業績や配当、株価推移に加え、将来性なども考慮すると懸念点もありました。しかし、冒頭でお伝えした様に、なかなか全てが理想的な高配当株というのは存在しませんし、その様な銘柄の株価は大きく上昇しているケースも多いですので、ある程度妥協しながら今後も購入候補銘柄を選定していきたいと考えています。

来年購入しようか迷っている5銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

※Xでも投資に役立つ情報を連日投稿中!!

コメント