最近の株式市場は堅調な展開が続いていたなか、直近は高市氏が総理大臣に選出された事への期待感から更に急騰し、今週は日経平均も遂に5万円の大台を突破しています。今の様に株式市場が上昇基調にある時、多くの投資家は「今さら買っても高値掴みになるのではないか」という不安を抱きがちですが、そんな局面だからこそ注目したいのが今後の増配が期待できる銘柄です。

何故なら、株価の値上がりは一時的な需給や市況の流れで動く事もありますが、増配の背景にあるのは企業の持続的な利益成長や安定したキャッシュフローだからです。特に最近の日本企業は株主還元姿勢を強めている事で今後の継続的な増配が期待できそうな銘柄も多く、また今週末から本格化する決算シーズンは3月期銘柄の折り返しにあたる中間決算という事もあり、年間配当予測の増額が発表される可能性も高いです。

そこで今回は今までの配当推移や直近の業績に加え、配当方針なども踏まえたうえで、今後の増配がほぼ確定的で、早ければ次の決算での上方修正も期待できる5つの高配当株を検証していきます。

【8425】みずほリース

最初の銘柄はみずほリースで、みずほFG系の総合リース会社です。情報関連や産業・工作機械などに加え、不動産、ファイナンス、航空機、船舶など幅広いリースビジネスを国内外で展開しています。

また、成長志向が強く、M&Aを絡めて海外への積極的な進出も行っています。

直近決算

みずほリースは7月30日に第1四半期決算を発表しており、最終利益は152億円と前年同期比55億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、資金原価および販管費の増加を国内リース・不動産を中心とした差引利益の増加で打ち返した事に加え、政策保有株式の売却益19億円を計上したためとの事です。

通期最終利益(億円)

| 銘柄名 | みずほリース |

| 2019年3月期 | 165 |

| 2020年3月期 | 175 |

| 2021年3月期 | 217 |

| 2022年3月期 | 149 |

| 2023年3月期 | 283 |

| 2024年3月期 | 352 |

| 2025年3月期 | 420 |

| 2026年3月期(会社予想) | 430 |

2019年からの通期最終利益について、コロナショックも関係なく順調に増益が続いており、2022年はロシアウクライナ情勢に伴う減損計上などの影響で大きく減益となりましたが、その後はコロナからの経済回復や営業資産の着実な積上げ継続によるベース収益の伸張に加え、新規投資した先の利益貢献などを要因に大幅増益が続いています。

そして、前期もコア分野である国内リースや不動産事業に加え、海外・航空機事業も収益を伸ばせた事で過去最高益を更新しており、今期も米国関税措置に伴う混乱や政策金利上昇に伴う資金コストの増加も見込まれる状況ですが、更に増益の予測にしているなか、第1四半期時点の通期進捗率も35%付近と好調なスタートを切っています。

配当推移

| 銘柄名 | みずほリース |

| 2016年 | 12 |

| 2017年 | 12.8 |

| 2018年 | 14 |

| 2019年 | 15.6 |

| 2020年 | 16.4 |

| 2021年 | 18.4 |

| 2022年 | 22 |

| 2023年 | 29.4 |

| 2024年 | 38.4 |

| 2025年 | 47 |

| 2026年(会社予想) | 48 |

2016年からの配当推移をまとめていますが順調に増配が継続しており、連続増配は前期まで20期連続となっています。そんななか、最近の増配幅は業績好調を背景に大きくなっており、2024年は9円、前期も本決算で4円増額された事で合計8.6円の大幅増配となっていたなか、今期は現状1円の増配見込みで発表しています。

みずほリースの配当方針は収益力の向上を図りつつ、業績に応じた配当を実施するという基本方針のもと、具体的な目安を配当性向30%としています。

株価推移

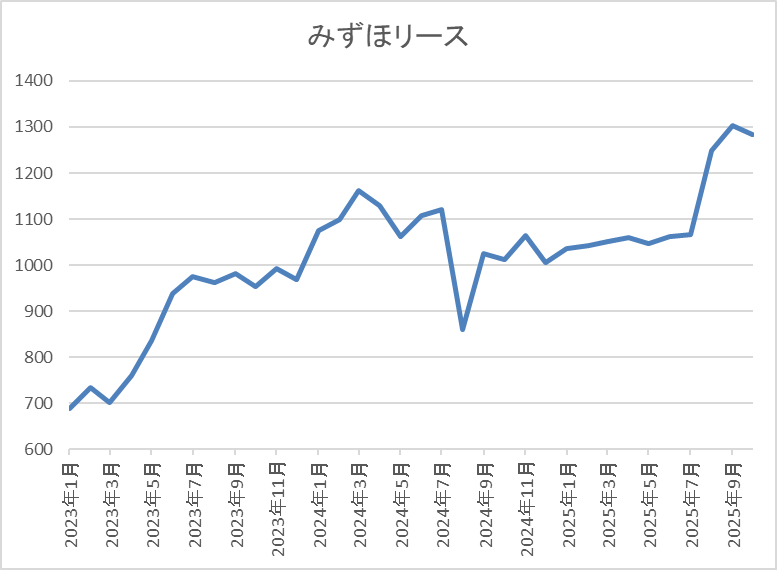

数年前の株価は600円台で停滞する期間が長かったですが、2023年には1000円付近まで上昇しました。

そこからは再び停滞し、4月の暴落では886円まで下落しましたが、直近は1300円前後まで上昇しています。

株価指標(2025年10月24日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| みずほリース | 8425 | 1283 | 8.4 | 0.94 | 48 | 3.74 | 31.2 |

最近の株価は上場来の高値付近で推移していますが、増配も続いていますので配当利回りは3%後半となっています。

今期も過去最高益の見込みですのでPER、PBRは市場平均より割安で、配当性向は31%付近と方針通りの水準です。

投資判断

今までの内容からみずほリースの投資判断について、最近の業績は過去最高益が続いているなか、配当も20年以上の連続増配を継続中と株主還元力は抜群ですので、少し前までは株価も1000円付近で停滞していましたが、さすがに最近は雰囲気が変わってきています。

そんななか、今期の年間配当は現状1円の増配予測と10円弱の増配が続いている直近の配当推移と比較して明らかに控えめですが、今期も業績は過去最高益の見込みと順調で、現状の配当性向にも余裕がありますので、今後の配当増額は確実に思われますが、早ければ11月6日(木)発表の第2四半期決算での上方修正も十分ありそうです。

【4972】綜研化学

2番目の銘柄は綜研化学で、アクリル系の粘着剤や合成樹脂溶液などを製造しているケミカルメーカーです。その他にも両面テープや液晶パネルのフィルム貼り付け用粘着剤など様々な製品を製造しており、直近の海外売上比率も中国を中心に6割を超えている状況です。

直近決算

綜研化学は8月5日に第1四半期決算を発表しており、最終利益は9億円と前年同期比5億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、円高に伴う中国子会社業績の減少や為替差損の増加に加え、人件費、物流経費等が増加した影響としています。

通期最終利益(億円)

| 銘柄名 | 総研化学 |

| 2021年3月期 | 27 |

| 2022年3月期 | 20 |

| 2023年3月期 | 14 |

| 2024年3月期 | 26 |

| 2025年3月期 | 43 |

| 2026年3月期(会社予想) | 40 |

2021年からの通期最終利益について、2023年にかけてはコロナショックや原材料高騰の影響を受けて減益傾向となっていましたが、2024年以降は増益が続いており、前期は液晶ディスプレイ用粘着剤などの販売が中国市場を中心に堅調に推移した事や価格改定に加え、コストダウンなどの影響で過去最高益を記録しています。

そして、今期も堅調な液晶ディスプレイ関連の需要や装置システムの受注状況から売上は増収見込みにしていますが、物流費や人件費、調査・開発経費、減価償却費の増加に加え、為替の影響を考慮して減益見込みにしているなか、第1四半期時点の通期進捗率は24%付近と、まずまずの水準でスタートしています。

配当推移

| 銘柄名 | 総研化学 |

| 2016年 | 17.5 |

| 2017年 | 22.5 |

| 2018年 | 35 |

| 2019年 | 27.5 |

| 2020年 | 27.5 |

| 2021年 | 37.5 |

| 2022年 | 37.5 |

| 2023年 | 42.5 |

| 2024年 | 47.5 |

| 2025年 | 62.5 |

| 2026年(会社予想) | 63 |

2016年からの配当推移について、たまに減配や据え置きの年もありますが、概ね順調に増配が続いている印象です。実際、2023年は業績が低迷するなかでも増配を行い、前期も期初時点では据え置きの見込みでしたが、その後増額された事で一気に15円の大幅増配となり、今期も業績は減益見込みですが、現状0.5円の増配予測にしています。

綜研化学の配当方針は配当性向30%を目安に安定かつ継続的な配当水準の維持・向上に努め、中⾧期的には資本収益性の向上によるDOE3%以上を目指す方針です。

株価推移

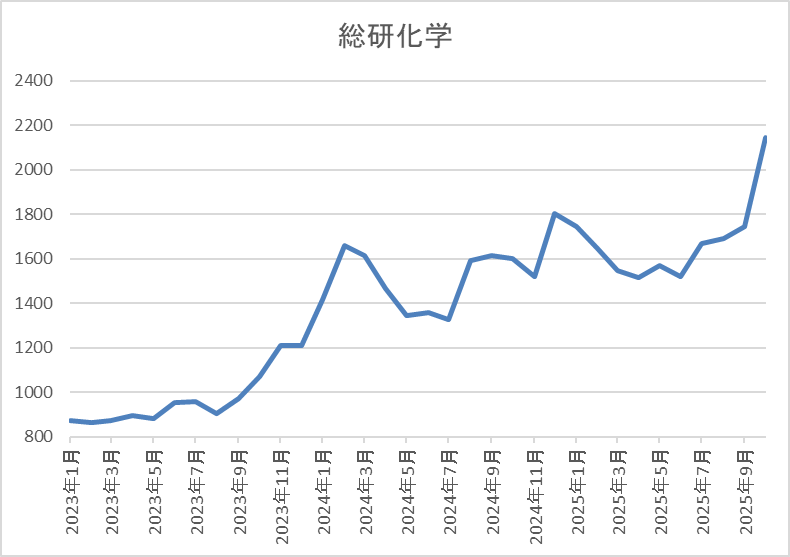

2023年夏以降の株価は右肩上がりの状況で、今年1月には1907円まで上昇しました。

しかし、その後は低迷して4月の暴落では1207円まで売られましたが、直近は2250円前後まで上昇しています。

株価指標(2025年10月24日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 総研化学 | 4972 | 2240 | 9.3 | 1.00 | 63 | 2.81 | 26.1 |

最近の株価はここ数年の高値圏まで上昇していますので、増配も続いていますが配当利回りは2%後半となっています。

今期は減益見込みですがPERは市場平均と比較して割安で、配当性向は26%付近と余裕を感じる水準です。

投資判断

今までの内容から綜研化学の投資判断について、今期は減益見込みですが、ここ数年でみると業績は大きく伸びており、最近の株価も上昇傾向です。そんななか、配当も増配が続いていますが、今期は現状0.5円の増配予測と最近の中では控えめな増配幅に留まっています。

ただ、現状の配当性向は目安から4%程度低い水準で、DOEも3%以上を目指す方針ですので、売上比率の半分近くを占めている中国市場の今後は気になるところですが、いずれかのタイミングで配当の増額が発表される可能性は高そうです。

【8309】三井住友トラストグループ

3番目の銘柄は三井住友トラストグループで三井住友信託銀行を中核とする金融持株会社です。信託銀行業務の個人・法人向け金融ソリューションや法人アセットマネジメントに加え、証券代行などの金融サービスも提供しています。

直近決算

三井住友トラストグループは7月30日に第1四半期決算を発表しており、最終利益は908億円と前年同期比242億円の増益でしたが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、円金利の上昇を主因に資金関連の利益が伸びた事や関係会社の株式売却益を計上したためとの事です。

通期最終利益(億円)

| 銘柄名 | 三井化学 |

| 2021年3月期 | 578 |

| 2022年3月期 | 1099 |

| 2023年3月期 | 829 |

| 2024年3月期 | 499 |

| 2025年3月期 | 322 |

| 2026年3月期(会社予想) | 550 |

2021年からの通期最終利益を見ていきますが、2023年にかけては不動産仲介や法人与信関連の手数料収入が好調に推移した事に加え、株式等関係損益の改善で増益が続いていましたが、2024年はベア投信の損失処理を推し進めた事で大きく減益になっています。

しかし、前期は円金利上昇により実質的な資金関連の損益が大幅に改善したほか、資産運用・資産管理、不動産、証券代行など信託関連ビジネスも好調に推移した事に加え、政策株式の売却で過去最高益の水準へV字回復しており、今期も好調な流れは続く見込みとして、更に増益の予測にしているなか、第1四半期時点の通期進捗率も32%付近と順調にスタートしています。

配当推移

| 年 | 三井化学 |

| 2016年 | 40 |

| 2017年 | 70 |

| 2018年 | 90 |

| 2019年 | 100 |

| 2020年 | 100 |

| 2021年 | 100 |

| 2022年 | 120 |

| 2023年 | 120 |

| 2024年 | 140 |

| 2025年 | 150 |

| 2026年(会社予想) | 150 |

2016年からの配当推移をみていきますが、数年前は70円付近で据え置きの年も多かったです。しかし、2022年以降は増配が続いていたなか、特に前期は業績好調を背景に一気に45円の大幅増配となっており、今期は現状5円の増配予測で発表しています。

三井住友トラストグループの配当方針について、配当金は累進的としつつ、利益成長を通じた増加を目指すとしており、具体的な目安は連結配当性向40%以上としています。

株価推移

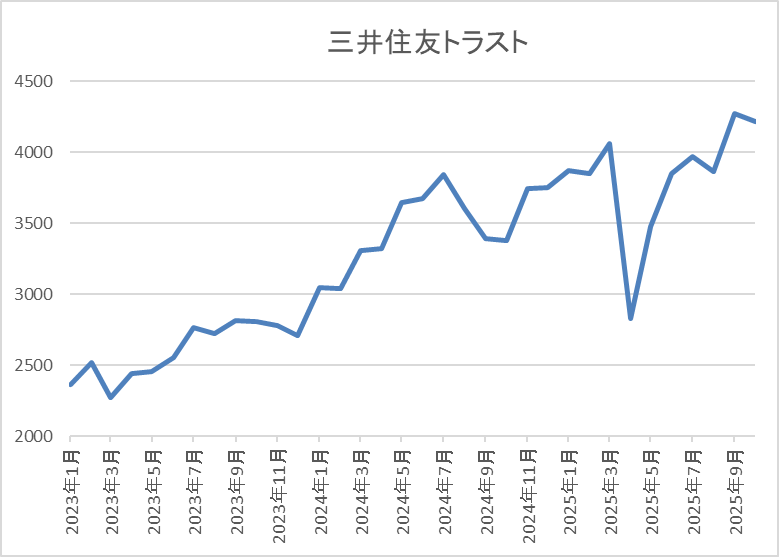

株価は2022年頃から順調に右肩上がりだったなか、今年3月には4066円まで上昇しました。

その後、4月の暴落で2828円まで売られる場面はありましたが、9月には4386円まで上昇し、直近は4100円前後で推移しています。

株価指標(2025年10月24日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井住友トラスト | 8309 | 4120 | 10.3 | 0.93 | 160 | 3.88 | 40.2 |

最近の株価は直近高値から下落しているなか、増配も続いていますので配当利回りは3%後半となっています。

今期も過去最高益の見込みですのでPER、PBRは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から三井トラストグループの投資判断について、2024年は一時的要因の影響で大きく減益になりましたが、最近の業績は国内金利の上昇や政策株式の売却で過去最高益を記録しており、今期も好調なスタートを切っています。好調な業績に伴い配当も増配が続いていますが、今期は現状5円の増配予測と最近の中では控えめな水準です。

ただ、早ければ日銀の追加利上げは年内にも行われる可能性があり、今後の業績は更に伸びていく可能性が高いですので、そうなれば今期配当がこのまま5円の増配で終わるとは思えません。

【9513】Jパワー

4番目の銘柄はJパワーで日本最大の卸電気事業会社です。現在全国約100ヶ所の発電所で水力、風力、地熱、再生可能エネルギー、石炭火力など様々なエネルギーを利用して発電し、作った電力を各地域の電力会社などへ販売しています。

直近決算

Jパワーは7月31日に第1四半期決算を発表しており、最終利益は520億円と前年同期比266億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、海外事業における北米ガス火力権益売却益の計上があったためとの事です。

通期最終利益(億円)

| 銘柄名 | Jパワー |

| 2020年3月期 | 422 |

| 2021年3月期 | 223 |

| 2022年3月期 | 696 |

| 2023年3月期 | 1136 |

| 2024年3月期 | 777 |

| 2025年3月期 | 924 |

| 2026年3月期(会社予想) | 890 |

2020年からの通期最終利益について、2023年にかけては電力の販売価格や石炭価格の上昇を背景に過去最高益の水準へ大きく伸びましたが、2024年は販売電力量の減少や海外事業での電力販売価格低下に加え、火力発電所の設備トラブル影響などで減益となっています。

そんななか、前期も期初時点では減益予測にしていましたが、火力発電所の燃料価格が低下した事や寒波等による電力需要の増加に伴い、国内の発電事業で収支が改善した事で最終的には増益になりました。そして、今期は国内発電事業における減益や豪州炭鉱権益保有⼦会社における⽯炭販売価格の下落などを想定して4%程度の減益見込みで発表しているなか、第1四半期は一過性の影響が大きかったですが、進捗率は58%付近とロケットスタートを決めています。

配当推移

| 銘柄名 | Jパワー |

| 2016年 | 70 |

| 2017年 | 70 |

| 2018年 | 75 |

| 2019年 | 75 |

| 2020年 | 75 |

| 2021年 | 75 |

| 2022年 | 75 |

| 2023年 | 90 |

| 2024年 | 100 |

| 2025年 | 100 |

| 2026年(会社予想) | 100 |

2016年からの配当推移について、数年前までは75円で変わりありませんでしたが、2023年以降は増配が続き、2024年も業績は減益でしたが10円の増配となりました。しかし、前期業績は増益でしたが、配当は据え置きのままで、今期も現状は年間100円の予測となっています。

Jパワーの配当方針は、総還元性向30%を目安に利益水準、業績見通し、財務状況等を踏まえた上で、安定的かつ継続的な還元充実に努めるとしているなか、来期までの中期経営計画中は下限を年間100円としています。

株価推移

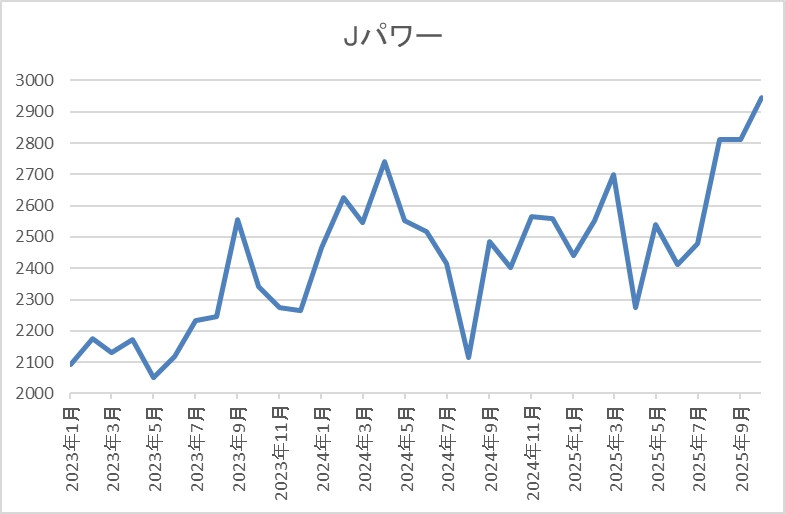

2023年以降の株価は2000円から2700円付近での値動きが中心でした。

そんななか、4月の暴落で2275円まで下げる場面はありましたが、直近は3000円前後まで上昇しています。

株価指標(2025年10月24日)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| Jパワー | 9513 | 3031 | 6.1 | 0.40 | 100 | 3.30 | 20.1 |

最近の株価は、ここ数年の高値圏まで上昇しているなか、配当は今期も据え置き見込みですが利回りは3%半ばとなっています。

今期は減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は20%付近と余裕を感じる水準です。

投資判断

今までの内容からJパワーの投資判断ですが、業績の増減は激しく、今後の業績にも電力の販売価格や発電所の設備トラブル影響に加え、稼働待ちの大間原発など懸念点は多いです。

実際、第1四半期は前期比大幅増益でしたが、内容は一過性のもので、売上は減収になっており、通期予測の上方修正もありませんでした。

ただ、配当推移には安定感があり、来期までは現状の年間100円を下限に設定している事や現在の余裕ある配当性向を考慮すると、今週末発表の第2四半期決算で増配が行われても不思議では無いです。

【9882】イエローハット

最後の銘柄はイエローハットで、カー用品を専門に取り扱っており、メイン店舗のイエローハットに加え、2りんかん、バイク館、Y’s Roadを全国に700店舗以上展開しています。取り扱い製品はタイヤやカーナビに加え、車検やオイル交換などのメンテナンスも行っており、車全般に関わるサービスを手掛けています。

また、3月末に株式の2分割を行っています。

直近決算

イエローハットは7月31日に第1四半期決算を発表しており、最終利益は26億円と前年同期比4億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、主力商品であるタイヤが、価格改定前の駆け込み需要もあって期間を通じて好調に推移した事や5月の大型連休のドライブ需要などにより、オイル・バッテリーなど消耗品の店頭販売も順調に推移したためとの事です。

通期最終利益(億円)

| 銘柄名 | イエローハット |

| 2019年3月期 | 73 |

| 2020年3月期 | 73 |

| 2021年3月期 | 85 |

| 2022年3月期 | 96 |

| 2023年3月期 | 106 |

| 2024年3月期 | 102 |

| 2025年3月期 | 112 |

| 2026年3月期(会社予想) | 114 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響もそれ程関係なく、概ね増益傾向が続いています。実際、2024年は暖冬や春の天候不良によりタイヤ販売が不振だったとして久しぶりの減益になっていますが、前期はタイヤ・オイル・バッテリーなど消耗品の店頭販売が順調に推移した事やメンテナンスメニュー及びWEB作業予約メニューの拡充などにより過去最高益を記録しており、今期も新規出店を進める事や消耗品のラインナップを拡充する事で更に増益の予測にしているなか、第1四半期時点の通期進捗率も23%付近と順調にスタートしています。

配当推移

| 銘柄名 | イエローハット |

| 2016年 | 13.5 |

| 2017年 | 15 |

| 2018年 | 16.5 |

| 2019年 | 18 |

| 2020年 | 23 |

| 2021年 | 27 |

| 2022年 | 29 |

| 2023年 | 31 |

| 2024年 | 33 |

| 2025年 | 50 |

| 2026年(会社予想) | 58 |

2016年からの配当推移をみていきますが、据え置きの年すらなく順調に増配が継続しており、増配は前期までで15期連続となっています。また、最近の増配幅は業績好調に配当方針の変更も加わった事で大きくなっており、前期は本決算で15円増額された事で合計17円の大幅増配、今期も期初から更に8円の増配見込みとしています。

イエローハットの配当方針は、2028年3月期までは配当性向45%を目標に、総還元性向を3年累計で100%以上にする方針で、従来の配当性向30%から大きく引き上げています。

株主優待

イエローハットの株主優待ですが、保有株数によって全国の店舗で使用できる割引券がもらえますが、今回の株式分割にあわせて200株以上の条件が新設されましたので、株式分割前に100株保有していれば、自動的に貰える内容が1.5倍に拡充されています。

こちらの内容を3月と9月の年2回もらえ、私は現在別名義の口座で200株ずつ保有していますので、1年間で割引券60枚、金額にして1万8000円分を貰っており、割引券は1000円毎に1枚しか使えませんが、有効期限は1年と長いですので、車検やオイル交換などで役立っています。

また、1名義ごとにウォッシャー液2.5Lがもらえる商品引換券もあり、半年に1回こちらのウォッシャー液を2個ずつ貰っています。

ウォッシャー液については、正直使い切れないところもありますが、普通に買うと500円近くしますので、車をよく利用する人にはおすすめの株主優待です。

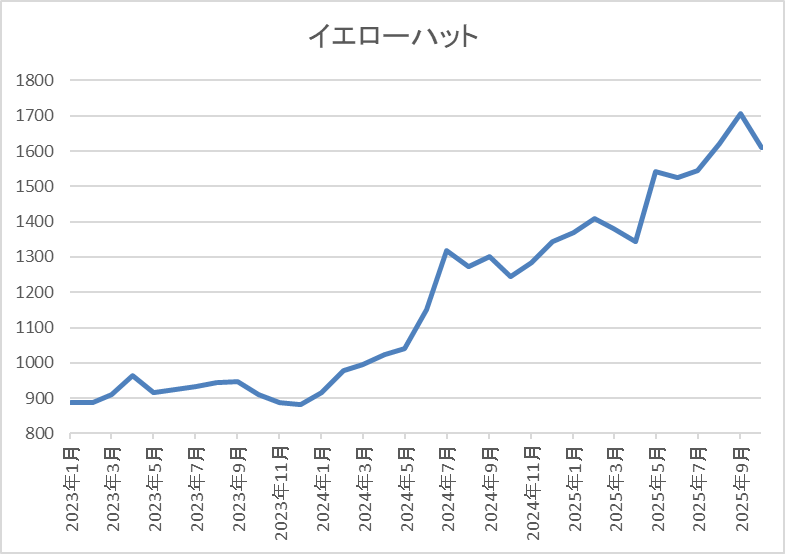

株価推移

株価は750円から1000円のボックス圏で推移する期間が長かったですが、2024年以降は上昇傾向でした。

そんななか、4月の暴落で1192円まで下落する場面はありましたが、9月には1754円まで上昇し、直近は1650円前後で推移しています。

株価指標(2025年10月24日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| イエローハット | 9882 | 1633 | 12.4 | 1.19 | 58 | 3.55 | 44.2 |

最近の株価は直近高値から下落しているなか、大幅増配も続いていますので配当利回りは3%半ばとなっています。

今期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は44%付近と方針通りの水準です。

投資判断

今までの内容からイエローハットの投資判断ですが、最近の業績は過去最高益が続いていたなか、配当も10年以上の連続増配を継続中で、更に今期から配当性向の目安を引き上げた事で、直近の配当は大幅増配となっています。

その辺りの影響もあり、株価も順調に上昇していますが、今までの配当推移や現在の配当方針から、今後の継続的な増配も期待できますので、早ければ今週末発表の第2四半期決算で年間配当は60円の大台を突破するかもしれません。

まとめ

今回は今までの配当推移や直近の業績などを踏まえたうえで、今後の増配がほぼ確定的で、早ければ次の決算での上方修正も期待できる5つの高配当株を検証しました。最近の株価上昇によって配当利回りが低下してしまった銘柄も多いかと思いますが、高配当株投資は10年、20年単位の長期投資を前提にしていますので、今の利回りだけでなく、将来の配当利回りも予想して投資する事が大切です。

実際、最近の日本企業は株主還元力の向上から多くの銘柄が継続した増配を行っていますので、とりあえずは今週末から本格化する決算シーズンで、少しでも多くの銘柄に増配発表を期待したいです。

コメント