直近の株式市場は、引き続きイラン情勢を巡って乱高下しており、昨日も停戦協議が決裂した事や米軍によるホルムズ海峡の逆封鎖を受けて売られる場面はありましたが、今日は早速、停戦協議の再開を検討との報道などを受けて上昇しており、気が付けば日経平均も5万7000円付近で推移と、先月末から6000円近く上昇している状況です。この辺りには、戦争終結への期待や日本株の底力も感じますし、個人的にも今後の日経平均が8万円、10万円を目指して上昇していくとの考えに変わりは無いですが、二転三転するトランプ大統領の発言や仮に戦争が終わっても、すぐには原油価格も元の水準まで戻りそうにありませんので、もう一波乱くらいあってもおかしくはない印象です。

ただ仮に、今後急落局面があった場合は、過去の例を踏まえても、絶好の押し目買いチャンスになると思いますので、今回は次の暴落で狙いたい5つの高配当株を検証していきます。

【8001】伊藤忠

最初の銘柄は伊藤忠で三菱商事や三井物産と並ぶ5大総合商社の一角です。伊藤忠は従来から非資源部門に強みを持っており、具体的には繊維原料、衣料品、服飾雑貨などを手掛ける繊維事業やファミリーマート、Doleなどの食品事業も手掛けています。

直近決算

伊藤忠は2月6日に第3四半期決算を発表しており、最終利益は7052億円と前年同期比288億円の増益になっていますが、通期最終利益、年間配当予測に変更ありません。

前期比増益の要因は、資産入替等に伴う一過性利益に加え、ファミリーマートや繊維など非資源部門の底堅さが牽引したためとの事です。

通期最終利益(億円)

| 銘柄名 | 伊藤忠 |

| 2020年3月期 | 5013 |

| 2021年3月期 | 4014 |

| 2022年3月期 | 8202 |

| 2023年3月期 | 8005 |

| 2024年3月期 | 8017 |

| 2025年3月期 | 8802 |

2020年からの通期最終利益について、コロナショックで2021年は減益となっていますが、2022年の業績はコロナからの経済回復や商品市況上昇の影響などで過去最高益の水準へV字回復しました。

その後は8000億円付近で横ばいの時期が続きましたが、2025年は商品市況下落の影響もあるなか、ファミリーマートや食料関連取引などの非資源部門が堅調に推移した事で過去最高益を大きく更新しており、前期も既存事業のオーガニック成長や25年度新規投資からの利益貢献などを見込み、更に増益の予測としているなか、第3四半期時点の通期進捗率も78%付近と順調に推移しています。

配当推移

| 銘柄名 | 伊藤忠 |

| 2016年 | 10 |

| 2017年 | 11 |

| 2018年 | 14 |

| 2019年 | 16.6 |

| 2020年 | 17 |

| 2021年 | 17.6 |

| 2022年 | 22 |

| 2023年 | 28 |

| 2024年 | 32 |

| 2025年 | 40 |

| 2026年(会社予想) | 42 |

2016年からの配当推移を見ていきますが、コロナショックで業績が落ち込んだ2021年でも増配を行っていたなか、最近の増配額は業績好調を背景に大きくなっています。実際、2023年は6円、2024年は4円、そして2025年は8円と大幅増配が続いていましたが、前期は現状2円の増配見込みと最近の中では控えめな予測になっています。

伊藤忠の配当方針は総還元性向50%を目処としているなか、累進配当も継続としています。

株価推移

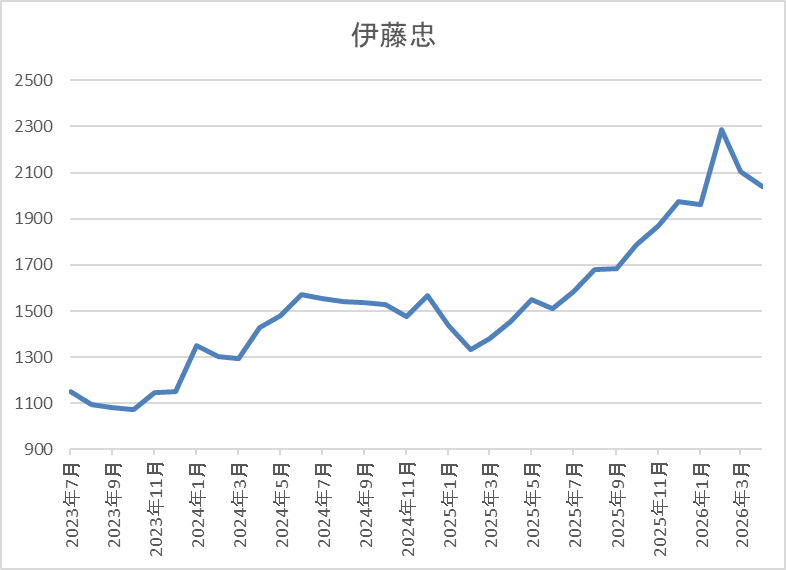

株価は2023年頃から右肩上がりの状況で、2024年7月には1649円まで上昇しました。

しかし、その後は低迷して去年4月の暴落では1174円まで売られましたが、年が明けると2月には2286円まで上昇し、直近は2000円前後で推移しています。

株価指標(2026年4月13日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 伊藤忠 | 8001 | 2003.5 | 15.6 | 2.22 | 42 | 2.10 | 32.6 |

最近の株価は直近高値から下落しているなか、増配も継続していますが配当利回りは2%前半まで低下しています。

前期も過去最高益の見込みですがPERは市場平均並みで、配当性向は33%付近と余裕を感じる水準です。

投資判断

今までの内容から伊藤忠の投資判断ですが、ここ数年の業績は過去最高益が続いており、配当も増配が継続していますので、最近の株価も上昇傾向でした。しかし、直近の株価は中東情勢の緊迫化を背景に下落しており、他の商社株は資源価格の高騰を背景に上昇している事まで踏まえると、特に弱い動きにも見えます。

この辺りは、伊藤忠が非資源部門に強い事も影響していそうですが、戦争が終結すれば再度上場来の高値を更新する可能性も高そうですので、今後更に売られる場面は絶好の押し目買いチャンスにも見えてきます。

【1852】淺沼組

2番目の銘柄は淺沼組で関西系の中堅ゼネコンです。学校や官公庁の建築に強みがあり、マンションや高層オフィスビルなどの大型施設も手掛けています。

直近決算

淺沼組は2月10日に第3四半期決算を発表しており、最終利益は48億円と前年同期比13億円の増益になっているなか、通期最終利益の見込みを2億円上方修正し、配当も2円増額の年間43.5円に修正していましたが、その後3月19日に年間45円まで更に増額しています。

業績上方修正の要因は、国内事業が底堅く推移する中、海外子会社EVERGREENの良好な業績が全体を押し上げたためとの事です。

通期最終利益(億円)

| 銘柄名 | 淺沼組 |

| 2020年3月期 | 43 |

| 2021年3月期 | 41 |

| 2022年3月期 | 37 |

| 2023年3月期 | 42 |

| 2024年3月期 | 46 |

| 2025年3月期 | 46 |

| 2026年3月期(会社予想) | 50 |

2020年からの通期最終利益について、2022年にかけてはコロナ感染拡大による設備投資計画の中止や延期が発生した影響などで減益が続きましたが、2023年以降はコロナからの経済回復により工場や物流施設などの需要が堅調に推移した事に加え、先送りされていた設備投資の持ち直しなどにより増益が続いています。

そして、2025年も国内建築における工場・倉庫等の大型案件受注や選別受注によって売上総利益率も大幅に改善した事で増益となっており、前期も国内土木の大型案件や海外子会社の好調などを要因に更に増益見込みにしているなか、第3四半期時点の通期進捗力も97%付近と高水準で推移しています。

配当推移

| 年 | 淺沼組 |

| 2016年 | 5 |

| 2017年 | 10 |

| 2018年 | 16 |

| 2019年 | 15.3 |

| 2020年 | 21.6 |

| 2021年 | 25.7 |

| 2022年 | 36.3 |

| 2023年 | 38.2 |

| 2024年 | 40.6 |

| 2025年 | 41 |

| 2026年(会社予想) | 45 |

2016年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく、順調に増配が続いています。そんななか、2024年は2.4円、2025年は0.4円の増配と最近は増配幅が控えめになっていましたが、前期は今年に入ってからの上方修正で現状4円の大幅増配予測になっています。

淺沼組の配当方針は株主への利益還元を最重要施策として考えており、2026年度までの中期3ヵ年計画中は連結配当性向70%以上を目安としています。

株価推移

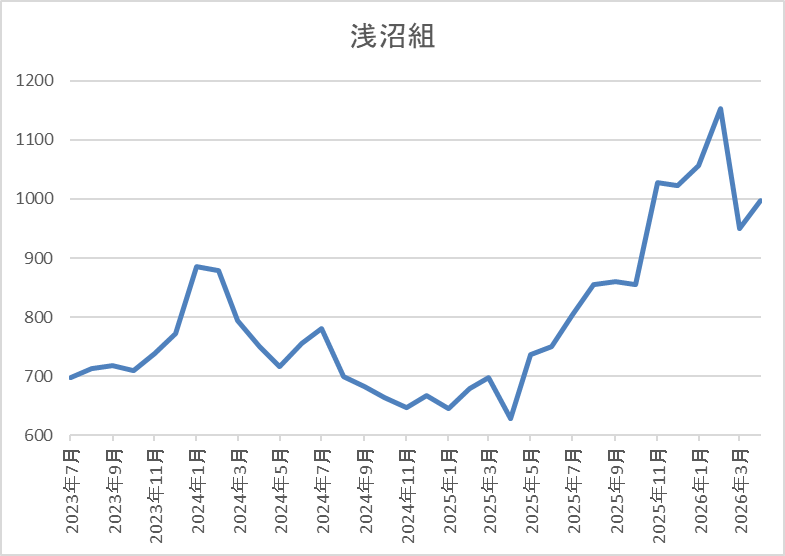

株価は2022年頃から上昇が続き、2024年2月には888円まで値を上げました。

しかし、その後は下落が続き、去年4月の暴落では629円まで売られましたが、今年2月には1233円まで上昇し、直近は1000円前後で推移しています。

株価指標(2026年4月13日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 浅沼組 | 1852 | 977 | 15.8 | 1.64 | 45 | 4.61 | 72.7 |

最近の株価は直近高値から下落しているなか、増配は続いていますので配当利回りは4%半ばと高水準です。

前期も増益見込みですがPERは市場平均並みで、配当性向は73%付近と高水準ですが、方針通りの水準です。

投資判断

今までの内容から淺沼組の投資判断ですが、業績は増益が続いており、配当も順調に増配傾向となっているなか、特に今年に入ってからは2ヶ月連続で上方修正が発表されるなど好調を維持しています。実際、業績好調の要因は、国内事業で大型案件が積み上がっている事や海外子会社の好調ですので、今後への期待も膨らみます。

以上の点を踏まえると、現状の配当方針は今期までですので、来期以降の減配リスクは懸念点ですが、直近の株価下落で利回りは4%半ばまで上昇していますので、更に下げる場面は見逃せないです。

【1719】安藤ハザマ

3番目の銘柄は安藤ハザマで準大手のゼネコンです。耐震や免震などの建設基盤技術を中心に山岳トンネルやダム建設なども手掛けています。

直近決算

安藤ハザマは2月12日に第3四半期決算を発表しており、最終利益は144億円と前年同期比6億円の減益になっているなか、通期最終利益の見込みを23億円上方修正し、更に3月30日には81億円上方修正していますが、年間配当予測に変更はありません。

3月末に上方修正を発表した要因は、建築工事の採算性向上に伴い完成工事総利益が前回予想より増加した事や政策保有株式の売却益も前回予想から86億円増加する見込みのためとの事です。

通期最終利益(億円)

| 銘柄名 | 安藤ハザマ |

| 2022年3月期 | 176 |

| 2023年3月期 | 151 |

| 2024年3月期 | 138 |

| 2025年3月期 | 264 |

| 2026年3月期(会社予想) | 284 |

2022年からの通期最終利益について、2024年にかけては資材価格の高騰や人件費の増加に加え、海外工事での貸倒引当金を計上した事で減益が続きましたが、2025年は手持ち工事が想定通りに進捗した事や採算性が向上した事に加え、政策株式の売却もあり、過去最高益を記録しています。

そして、前期も手持ち工事は順調に進捗する見込みですが、前年の反動も考慮して、期初から3割以上の減益見込みで発表していたなか、年度末に発表した上方修正で現状は更に過去最高益を更新する予測になっています。

配当推移

| 銘柄名 | 安藤ハザマ |

| 2016年 | 12 |

| 2017年 | 20 |

| 2018年 | 25 |

| 2019年 | 30 |

| 2020年 | 30 |

| 2021年 | 30 |

| 2022年 | 40 |

| 2023年 | 40 |

| 2024年 | 60 |

| 2025年 | 70 |

| 2026年(会社予想) | 80 |

2016年からの配当推移について、据え置きが続く年はありますが、減配はなく、概ね順調に増配傾向となっています。そんななか、直近は業績とは関係なく大幅増配が続いており、2024年は20円、2025年も10円の増配となっていたなか、前期も10円の増配予測としています。

安藤ハザマの配当方針は業績や将来の収益等を考慮し、継続的かつ安定的な配当を実施するとしており、具体的な目安を配当性向70%以上としていますが、今期から始まる新中期経営計画では年間80円を起点に累進配当とする事を既に表明しています。

株価推移

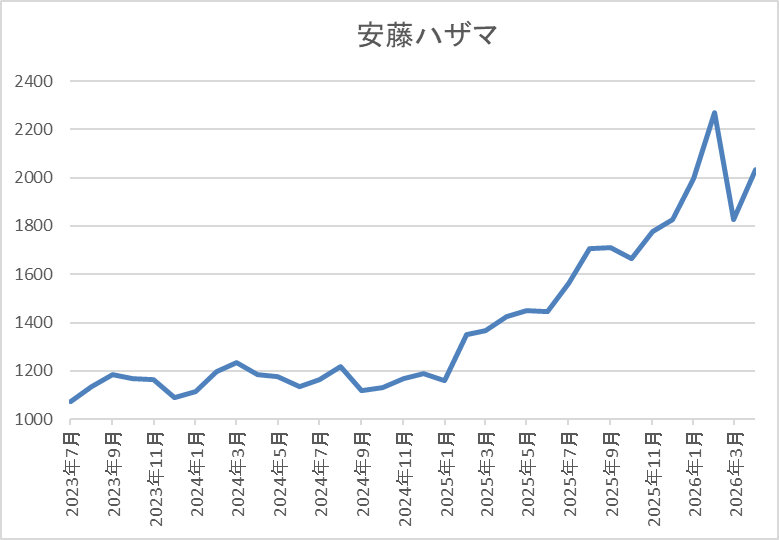

株価は2023年に1000円台前半まで上昇しましたが、その後は停滞が続きました。

しかし、去年2月に業績の上方修正が発表された後は上昇傾向で、今年2月には2270円まで値を上げましたが、直近は2000円前後で推移しています。

株価指標(2026年4月13日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 安藤ハザマ | 1719 | 1979.5 | 10.9 | 1.65 | 80 | 4.04 | 44.2 |

最近の株価は直近高値から下落しているなか、大幅増配も続いていますので配当利回りは4%前後と高水準です。

前期も過去最高益を更新する予測になりましたのでPERは市場平均より割安で、配当性向は44%付近と目安の水準を大きく下回っている状況です。

投資判断

今までの内容から安藤ハザマの投資判断について、前期業績も年度末の上方修正で過去最高益を更新する予測になりましたが、主因は政策保有株式の売却と一時的なものです。その辺りの影響もあってか、現状の配当性向は目安の水準を大きく下回っていますが、配当の増額はありませんでした。

従って、今期の業績は減益となる可能性もありますが、配当は現行の水準を起点に累進配当とする事を既に発表していますので、今後全体と連動して更に値を下げる場面があれば狙いたくなります。

【7164】全国保証

4番目の銘柄は全国保証で独立系の信用保証最大手です。事業内容は住宅ローン向けの保証がメインとなっているなか、全国の金融機関と提携しており、アパートローン、教育ローン、カードローンなどの保証も手掛けています。

直近決算

全国保証は2月5日に第3四半期決算を発表しており、最終利益は180億円と前年同期比3億円の減益になっているなか、通期最終利益、年間配当予測に変更はありませんでしたが、その後3月16日に通期最終利益の見込みを8億円上方修正し、配当も5円増額の年間120円予測に修正しています。

業績上方修正の要因は、営業外費用の下振れや有価証券運用益等の増加により、経常利益が概ね当初予想どおりに推移する見込みとなった事に加え、株式会社インテリックスホールディングスの株式取得に伴い、営業外収益を計上する見込みになったためとしています。

通期最終利益(億円)

| 銘柄名 | 全国保証 |

| 2020年3月期 | 244 |

| 2021年3月期 | 270 |

| 2022年3月期 | 278 |

| 2023年3月期 | 285 |

| 2024年3月期 | 287 |

| 2025年3月期 | 320 |

| 2026年3月期(会社予想) | 320 |

2020年からの通期最終利益を見ていきますが、コロナショックの影響も関係なく順調に過去最高益が続いています。業績好調の要因は、保証会社の子会社化などにより保証債務残高が堅調に推移した事や住宅ローン担保証券購入などによる営業外収益の増加によるものとしており、2025年も新規保証の獲得や同業他社のM&Aなどによって、更に過去最高益を更新しています。

そんななか、前期は与信関連費用や人件費等が増加する事に加え、前年にあった負ののれん発生益の剥落影響もあり、3月の上方修正後でも依然微減益の見込みになっていますが、売上は第4四半期に偏る傾向があるため、最終着地は前期も過去最高益となる可能性が残っています。

配当推移

| 銘柄名 | 全国保証 |

| 2016年 | 27.5 |

| 2017年 | 31 |

| 2018年 | 40 |

| 2019年 | 43.5 |

| 2020年 | 47.5 |

| 2021年 | 58.5 |

| 2022年 | 66.5 |

| 2023年 | 74 |

| 2024年 | 85 |

| 2025年 | 106 |

| 2026年(会社予想) | 120 |

2016年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が継続しています。そんななか、特に最近の増配幅は業績好調を背景に大きくなっており、2024年は11円、2025年も21円の大幅増配で、前期も業績は微減益の見込みですが現状14円の増配予測となっています。

全国保証の配当方針は強固な財務基盤を確保しつつ、積極的な株主還元を実施していくとしており、具体的な目安は配当性向50%としています。

株価推移

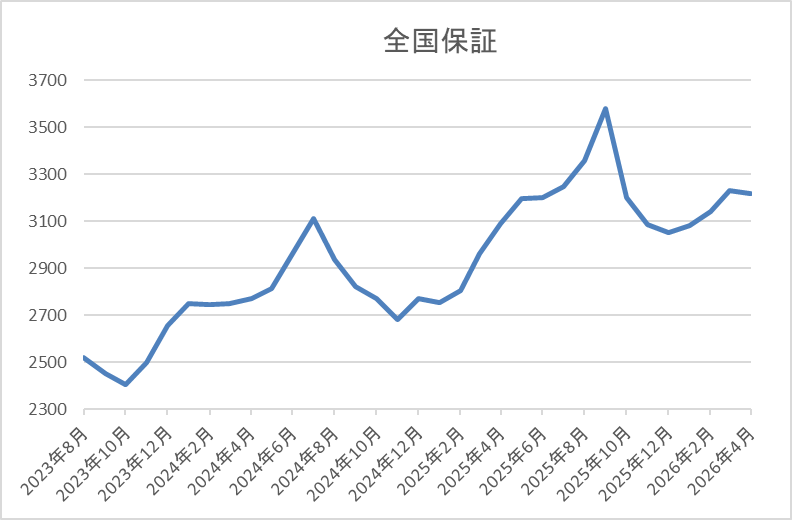

株価は2500円前後で停滞する期間も続きましたが、2024年の夏場にかけては3122円まで上昇しました。

しかし、その後は低迷して去年4月の暴落では2659円まで下落し、9月には3582円まで反発しましたが、直近は3200円前後で推移しています。

株価指標(2026年4月13日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 全国保証 | 7164 | 3205 | 13.3 | 1.84 | 120 | 3.74 | 49.8 |

最近の株価は去年の高値から下落しているなか、大幅増配も続いていますので配当利回りは3%後半となっています。

前期は依然減益見込みですがPERは市場平均より割安で、配当性向は49%付近と方針通りの水準です。

投資判断

今までの内容から全国保証の投資判断について、業績は過去最高益が続いているなか、前期は現状減益の見込みですが、減益率は0.3%程度ですので、5月8日(金)発表の本決算では前期も過去最高益となる可能性が十分あります。そんななか、先月発表した中期経営計画では、配当方針に変更はありませんでしたが、2030年度の年間配当を149円計画と表明しています。

少し先の話ではありますが、この計画が想定通りにいった場合、現在の株価でも利回りは4%半ばまで上昇しますので、今のうちに仕込んでおきたくもなります。

【7202】いすゞ自動車

最後の銘柄はいすゞ自動車で、トラックやバスなどの商用車をメインに製造する自動車メーカーです。海外への輸出も多く、アジアや北米を中心に直近の海外売上比率は6割近くを占めています。

直近決算

いすゞ自動車は2月12日に第3四半期決算を発表しており、最終利益は1212億円と前年同期比13億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、台数増や価格対応によるプラスはありましたが、為替影響・仕向構成の悪化・米国関税影響・資材費などの上昇によるマイナスが上回ったためとの事です。

通期最終利益(億円)

| 銘柄名 | いすゞ自動車 |

| 2019年3月期 | 1,134 |

| 2020年3月期 | 812 |

| 2021年3月期 | 427 |

| 2022年3月期 | 1,261 |

| 2023年3月期 | 1,517 |

| 2024年3月期 | 1,764 |

| 2025年3月期 | 1,400 |

| 2026年3月期(会社予想) | 1,300 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年は大きく減益となっていますが、2022年以降はコロナからの経済回復や円安の影響に加え、価格対応、原価低減活動などの順調な進捗で増益が続き、2024年には過去最高益を記録しています。

しかし、2025年は価格対応や円安影響によるプラスを海外市場の台数減・資材費等の上昇によるマイナスが上回った事で大きく減益となっており、前期も資材費などの上昇や円高進行、米国関税によるマイナス影響に加え、将来成長に必要な開発費の増加も見込むとして、更に減益の予測で発表しているなかではありますが、第3四半期時点の通期進捗率は93%付近と順調に推移しています。

配当推移

| 銘柄名 | いすゞ自動車 |

| 2016年 | 32 |

| 2017年 | 32 |

| 2018年 | 33 |

| 2019年 | 37 |

| 2020年 | 38 |

| 2021年 | 30 |

| 2022年 | 66 |

| 2023年 | 79 |

| 2024年 | 92 |

| 2025年 | 92 |

| 2026年(会社予想) | 92 |

2016年からの配当推移について、数年前までは30円台を中心とした動きでしたが、2022年は業績好調に加えて配当性向の引き上げもあり、一気に2倍以上の水準へ大幅増配となっています。その後も好調な業績を背景に13円ずつの大幅増配が続いていましたが、2025年は減益だった業績と連動して据え置きになっており、前期も現状据え置きの予測になっています。

いすゞ自動車の配当方針は、企業価値の持続的な向上を目指し、事業継続及び将来成長に必要な投資を優先に実行するとしており、具体的な目安は配当性向40%としています。

株価推移

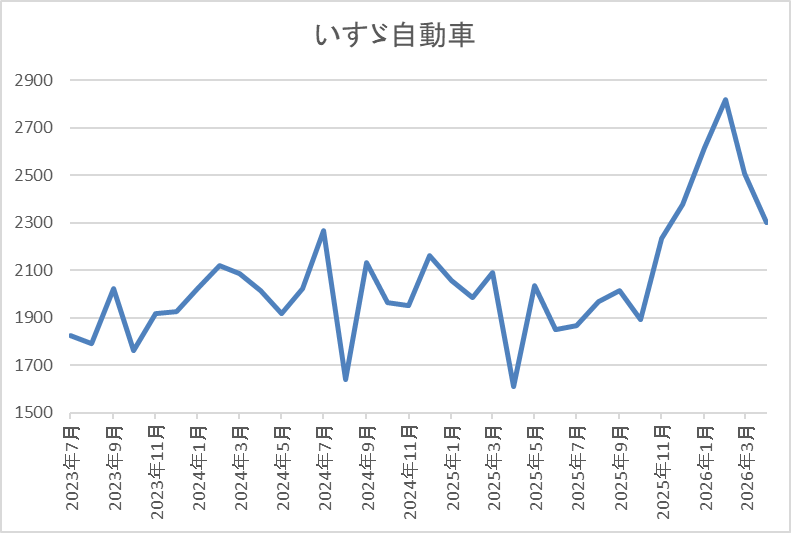

2023年春以降の株価は順調に上昇して、2024年7月には2268円まで値を上げました。

しかし、その後は徐々に値を下げ、去年4月の暴落では1608円まで売られ、今年2月には2929円まで上昇しましたが、直近は2300円前後まで下落しています。

株価指標(2026年4月13日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| いすゞ自動車 | 7202 | 2324 | 12.3 | 1.10 | 92 | 3.96 | 48.6 |

最近の株価は直近高値から下落していますので、配当は据え置きが続いていますが配当利回りは4%前後と高水準です。

前期は減益見込みですがPERは市場平均より割安で、配当性向は49%付近と目安の水準を10%程度上回っている状況です。

投資判断

今までの内容からいすゞ自動車の投資判断について、前期はトランプ関税や為替の影響で減益予測になっていますが、他の自動車メーカーと比べて従来からアメリカへの輸出が少なかった事もあり、減益幅は限定的です。実際、第3四半期時点の進捗率も順調で、第4四半期も為替前提を145円/ドルとしており、特段のリスク要因も見込んでいないとの事ですので、最終着地は増益となる可能性も残っています。

以上の点に加え、拡販活動・価格対応・原価低減活動への取り組みなどは順調に進捗しており、今期の営業利益は過去最高を見込んでいるとの事ですので、今後更に下げる場面が無くても狙いたくなる銘柄です。

まとめ

今回は様々な状況を踏まえ、あるかは分かりませんが、次の急落局面で狙いたい5つの高配当株を検証しました。直近の相場は中東情勢の動向で乱高下が激しくなっており、個人的にピークは脱した様に感じていますが、もう一波乱くらいはありそうな印象です。ただ、冒頭でもお伝えした様に、中東情勢が落ち着けば、株式市場全体が再度、本格的な上昇トレンドに入る確率は高そうですので、仮に今後急落が起きた時はチャンスを逃さない様にしたいです。

コメント