ここ数年の相場は上下を繰り返しながらも右肩上がりの状況が続いており、直近は売られていますが、今月の日経平均は4万2000円の大台をあっさりクリアし、史上最高値を更新する場面が度々ありました。

そのため、保有銘柄の株価も数年前と比較して上昇している銘柄が多く、なかには含み益がかなり大きくなっているケースもありますが、高配当株投資で大切な事は株価が上がろうと下がろうと売却せずに、配当を受け取り続ける事です。

そうは言っても、あまりに含み益が大きくなり、今売れば数年分の配当金が確保できるとの思いから売却してしまう場合や一旦売却して、また下がったタイミングで買い直そうと考えてしまう事があるかと思いますが、その様なケースに限って、売却後の株価は更に上がっていくケースも多いです。

という事で今回は、現在の株価は数年前と比較してかなり上昇していますが、絶対に売らないと心に誓っている5つの高配当株を検証していきます。

【2914】JT

最初の銘柄はJTで、メインのたばこ事業のほか医薬品や加工食品なども製造していますが、喫煙者人口の減少や紙たばこ需要の減少を受け、最近は加熱式たばこ「プルームシリーズ」のシェア拡大を推進しているところです。

そんななか、グローバルタバコメーカーとして130ヶ国以上の国と地域で販売しており、直近の海外売上比率は7割を超えています。

直近決算

JTは5月9日に第1四半期決算を発表しており、最終利益は1572億円と前年同期比126億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、たばこ事業におけるプライシング効果が HTS(加熱式たばこ)への投資強化・サプライチェーンにおけるコスト増加の影響を上回ったためとしています。

通期最終利益(億円)

| 銘柄名 | JT |

| 2019年12月期 | 3481 |

| 2020年12月期 | 3102 |

| 2021年12月期 | 3384 |

| 2022年12月期 | 4427 |

| 2023年12月期 | 4822 |

| 2024年12月期(会社予想) | 4550 |

2019年からの通期最終利益を見ていきますが、2020年を底に回復傾向が続いており、特に最近の業績は大きく伸びています。前期も日本やロシアでの燃焼性たばこ需要の減少や円高が懸念材料として期初当初は減益見込みにしていましたが、たばこ事業におけるプライシング効果や円安水準が続いた事で上方修正を繰り返し、最終着地も増益となっています。

そんななか、今期も現状5%程度の減益見込みとしていますが、第1四半期時点の通期進捗率は34%付近と順調なスタートを切っていますので、第2四半期決算以降の上方修正が十分期待できる状況です。

配当推移

| 銘柄名 | JT |

| 2015年 | 118 |

| 2016年 | 130 |

| 2017年 | 140 |

| 2018年 | 150 |

| 2019年 | 154 |

| 2020年 | 154 |

| 2021年 | 140 |

| 2022年 | 188 |

| 2023年 | 194 |

| 2024年(会社予想) | 194 |

2015年からの配当推移について、2019年までは順調に増配傾向でしたが、据え置きとなった2020年には配当性向が90%付近まで上昇し、2021年は上場後初の減配となりました。

しかし、2022年は業績が大きく回復した事で大幅増配となっており、前期も本決算で6円の増配が発表されました。今期は現状据え置きの予測となっていますが、今後の業績次第では今期も増配となる可能性はありそうです。

JTの配当方針は強固な財務基盤を維持しつつ、中長期の利益成長を実現することにより株主還元の向上を目指すとし、具体的な数値としては配当性向75%±5%程度を目安にしています。

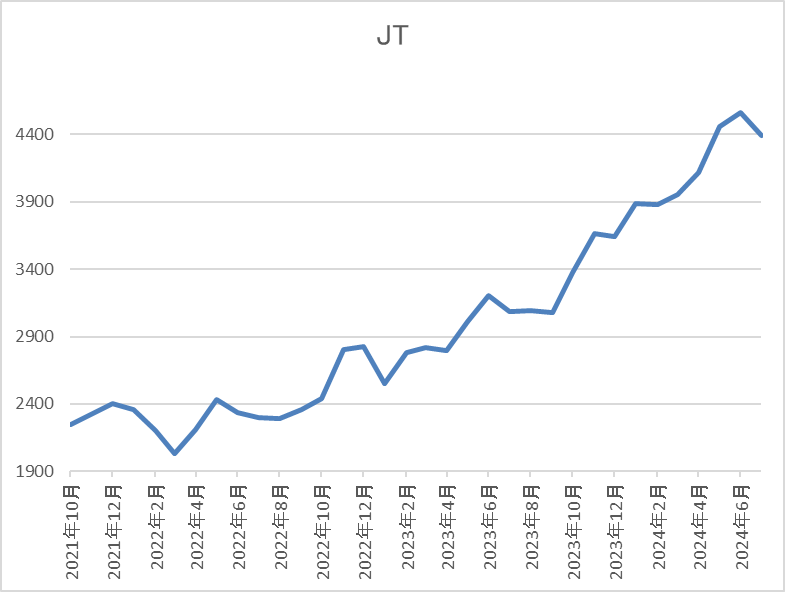

株価推移

株価は2016年2月には4850円の高値を付けていますが、そこからは右肩下がりの状況でした。

しかし、2020年7月に1796円まで売られた後は業績の回復とともに右肩上がりの状況で、直近は4300円前後で推移しています。

株価指標(2024年7月26日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| JT | 2914 | 4329 | 16.9 | 1.93 | 194 | 4.48 | 75.7 |

最近の株価は2016年の高値に迫る水準ですが、増配も継続していますので配当利回りは4%半ばと高水準です。

今期業績は現状減益見込みですのでPER、PBRは市場平均より割高で、配当性向は76%付近と方針通りの水準です。

投資判断

今までの内容からJTの投資判断について、今期の最終利益は現状5%程度の減益見込みになっていますが、第1四半期決算の内容やJTは12月決算で既に半分が過ぎた状況でも円安水準が続いている事を考慮すると、今後の上方修正は十分期待できるかと思います。

実際、JTは第1四半期決算で、為替動向を含め、不確実性を見極めた上で第2四半期決算以降、必要に応じて通期業績見込のアップデートを実施としており、今週末に発表される第2四半期決算では業績の上方修正と共に増配発表も期待できますので、現在の株価は数年前の高値に迫る水準ですが、絶対に売却はしたくない銘柄です。

【8306】三菱UFJFG

2番目の銘柄は三菱UFJFGです。三菱UFJFGはメガバンクの三菱UFJ銀行を中核に持つ金融持株会社で国内最大手の金融グループです。三菱UFJ銀行のほか、三菱UFJ証券やリースの三菱HCキャピタルなども傘下にしています。

そんななか、近年はアメリカやアジア、オセアニアを中心に海外への積極的な進出も進めており、直近の海外売上比率は5割を超えている状況です。

直近決算

三菱UFJFGは5月15日に本決算を発表しており、前期の通期最終利益は1兆4907億円と3743億円の増益となっているなか、配当は9円増配の年間41円としています。

今期予測は通期最終利益が1兆5000億円と93億円の増益見込みにしているなか、配当も9円増配の年間50円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 三菱UFJ |

| 2019年3月期 | 8726 |

| 2020年3月期 | 5281 |

| 2021年3月期 | 7770 |

| 2022年3月期 | 11308 |

| 2023年3月期 | 11164 |

| 2024年3月期 | 14907 |

| 2025年3月期(会社予想) | 15000 |

2019年からの通期最終利益を見ていきますが、コロナショックで大幅減益となった2020年以外は概ね増益傾向で、2022年はコロナショックによる倒産に備えていた与信関連費用の戻り入れなどの影響で最終利益は1兆円の大台に乗せています。

そして、前期も貸金収益や海外の融資関連に加え、受託財産業務など資産運用ビジネスを中心に各種手数料収入が増加した事などで大幅増益となっており、今期も好調な流れは続くとして更に増益の予測で発表しています。

配当推移

| 銘柄名 | 三菱UFJ |

| 2015年 | 18 |

| 2016年 | 18 |

| 2017年 | 18 |

| 2018年 | 19 |

| 2019年 | 22 |

| 2020年 | 25 |

| 2021年 | 25 |

| 2022年 | 28 |

| 2023年 | 32 |

| 2024年 | 41 |

| 2025年(会社予想) | 50 |

2015年からの配当推移を見ていきますが、2018年頃からは順調に増配傾向です。コロナショックで業績が落ち込んだ2021年は据え置きでしたが、ここ数年は業績好調を背景に増配額も大きくなっており、前期は過去最高の引き上げ幅となる9円の増配、今期も期初から同額の増配見込みとした事で年間配当は50円の大台に乗せています。

三菱UFJFGの配当方針は、利益成長を通じた1株当たり配当金の安定的・持続的な増加を基本方針にしており、具体的な目安は配当性向40%程度としています。

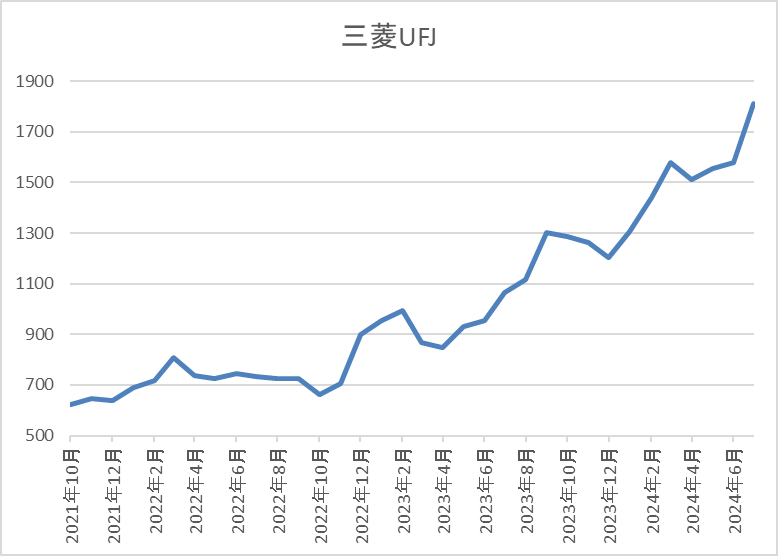

株価推移

株価はコロナショックで380円まで売られた後は上下を繰り返しながらも順調に上昇しています。

そして、今年に入ると今後の金利先高観が高まった事や全体の強さで急騰し、直近は1700円前後で推移しています。

株価指標(2024年7月26日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱UFJ | 8306 | 1685.5 | 13.1 | 1.00 | 50 | 2.97 | 38.9 |

最近の株価は大きく上昇しているなか、大幅増配も続いていますが配当利回りは3%前後となっています。

業績は過去最高益が続いていますがPER、PBRは市場平均並みで、配当性向は39%付近と方針通りの水準です。

投資判断

今までの内容から三菱UFGFGの投資判断について、ここ数年の業績は過去最高益が続いており、配当も大幅増配が続いています。そんな好調な業績に今後の金利先高観も加わった事で最近の株価はかなり急騰していますので、配当利回りは2%台まで低下しています。

以上の点を踏まえると、今から新規で購入を検討する事は躊躇してしまう気持ちもありますが、国内トップの金融グループとして今後の更なる増益や増配に加え、株価上昇も期待できますので、売却は検討できない銘柄です。

【8002】丸紅

3番目の銘柄は丸紅です。丸紅は三菱商事や伊藤忠と並ぶ5大総合商社の1角で、他の総合商社同様にここ数年の業績は資源価格上昇の影響などで大きく伸びています。

5大総合商社の中では企業規模や業績が見劣りする部分はありますが、丸紅は農業関連や電力事業などの非資源部門に強みを持っている事が特徴です。

直近決算

丸紅は5月2日に本決算を発表しており、前期の通期最終利益は4714億円と716億円の減益となっていますが、配当は7円増配の年間85円としています。

今期予測は通期最終利益が4800億円と86億円の増益見込みとしているなか、配当も5円増配の年間90円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 丸紅 |

| 2020年3月期 | -1975 |

| 2021年3月期 | 2232 |

| 2022年3月期 | 4243 |

| 2023年3月期 | 5430 |

| 2024年3月期 | 4714 |

| 2025年3月期(会社予想) | 4800 |

2020年からの通期最終利益を見ていきますが、増減が激しくなっており、2020年はコロナショックの影響で赤字に転落しています。しかし、2021年以降は商品市況上昇や円安の追い風などで大幅増益が続き、2023年は過去最高益を記録していますが、前期は資源価格下落に伴い原料炭事業などが低迷した事で減益になっています。

そんななか、今期も資源部門は商品市況に左右される状況を想定していますが、非資源部門の着実な利益成長を見込むとして増益の予測にしています。

配当推移

| 銘柄名 | 丸紅 |

| 2015年 | 26 |

| 2016年 | 21 |

| 2017年 | 23 |

| 2018年 | 31 |

| 2019年 | 34 |

| 2020年 | 35 |

| 2021年 | 33 |

| 2022年 | 62 |

| 2023年 | 78 |

| 2024年 | 85 |

| 2025年(会社予想) | 90 |

2015年からの配当推移について、数年前までは30円台で推移していましたが、2022年は業績好調を背景に一気に2倍近い29円の大幅増配となりました。その後も順調に増配が続いている事で今期見込みは2015年と比較して3倍以上の水準に増えています。

丸紅の配当方針は中長期的な利益成長に合わせて増配していく累進配当を実施としており、具体的な目安は総還元性向30%~35%程度としています。

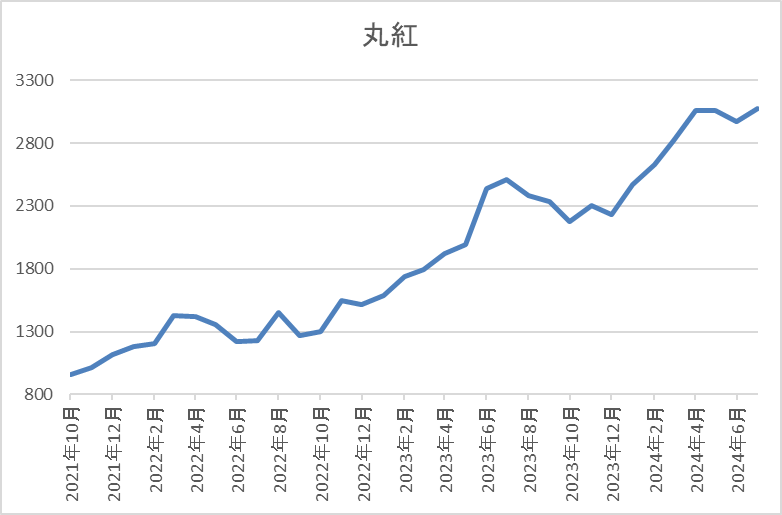

株価推移

株価はコロナショックで456円まで売られた後は、上下を繰り返しながらも順調に右肩上がりです。

今年に入ってからも上昇傾向は続いており、直近は2800円前後で推移しています。

株価指標(2024年7月26日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 丸紅 | 8002 | 2801 | 9.7 | 1.34 | 90 | 3.21 | 31.1 |

最近の株価は上場来の高値付近で推移していますので、増配は続いていますが配当利回りは3%前半となっています。

今期業績は増益見込みですのでPERは市場平均と比較して割安で、配当性向は31%付近と余裕を感じる水準です。

投資判断

今までの内容から丸紅の投資判断について、直近の業績は少し前と比較して勢いが無くなっていますが、商品市況下落を想定して今期も減益見込みにしている三菱商事や三井物産と比べると健闘している方です。

また、今期増益の理由は非資源部門の成長ですので、この辺りは同様の理由で増益見込みにしている伊藤忠と重なり将来性も期待できます。

以上の点を踏まえると、会社規模や業績推移が5大総合商社の中で見劣りする事は否定できませんが、今の株価で売るのは、もったいなく感じます。

【9412】スカパーJSAT

4番目の銘柄はスカパーJSATで日本唯一の衛星通信専業会社です。メイン事業は衛星多チャンネル「スカパー!」などを運営しているメディア事業と軌道衛星を活用した衛星通信サービスを展開している宇宙事業となっています。

そんななか、スカパーJSATは「未知を価値に」をテーマに、この地上から宇宙へ広がる空間で世界が驚くビジネスを展開していく方針です。

直近決算

スカパーJSATは4月26日に本決算を発表しており、前期の通期最終利益は177億円と19億円の増益となっているなか、配当も1円増配の年間21円としています。

今期予測は通期最終利益が180億円と3億円の増益見込みとしているなか、配当は1円増配の年間22円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | スカパーJSAT |

| 2021年3月期 | 133 |

| 2022年3月期 | 145 |

| 2023年3月期 | 158 |

| 2024年3月期 | 177 |

| 2025年3月期(会社予想) | 180 |

2021年からの通期最終利益を見ていきますが、順調に増益が続いています。業績好調の要因は、グローバル・モバイルなどの収益貢献や新領域での順調な案件獲得などで宇宙事業が堅調に推移しているためとしています。

前期も宇宙事業において、国内や海外事業が引き続き堅調である事や衛星画像販売、国内衛星ビジネス分野などの拡大に加え、メディア事業も収支改善策が進んだ事で過去最高益となっており、今期も2030年を見据えた成長のための先行投資を行いながら、基盤となる事業の収益性・生産性向上を図るとして、更に増益の見込みにしています。

配当推移

| 銘柄名 | スカパーJSAT |

| 2015年 | 12 |

| 2016年 | 14 |

| 2017年 | 18 |

| 2018年 | 18 |

| 2019年 | 18 |

| 2020年 | 18 |

| 2021年 | 18 |

| 2022年 | 18 |

| 2023年 | 20 |

| 2024年 | 21 |

| 2025年(会社予想) | 22 |

2015年からの配当推移について、数年前は18円で横ばいの時期が続いていましたが、2023年以降は好調な業績と連動して増配が続いています。増配幅は1円から2円と物凄く大きい訳ではありませんが、以前と比較すると堅実に増配している印象です。

スカパーJSATの配当方針は、年間16 円以上、配当性向30 %以上の条件を満たす額を前提に安定配当方針を継続としています。

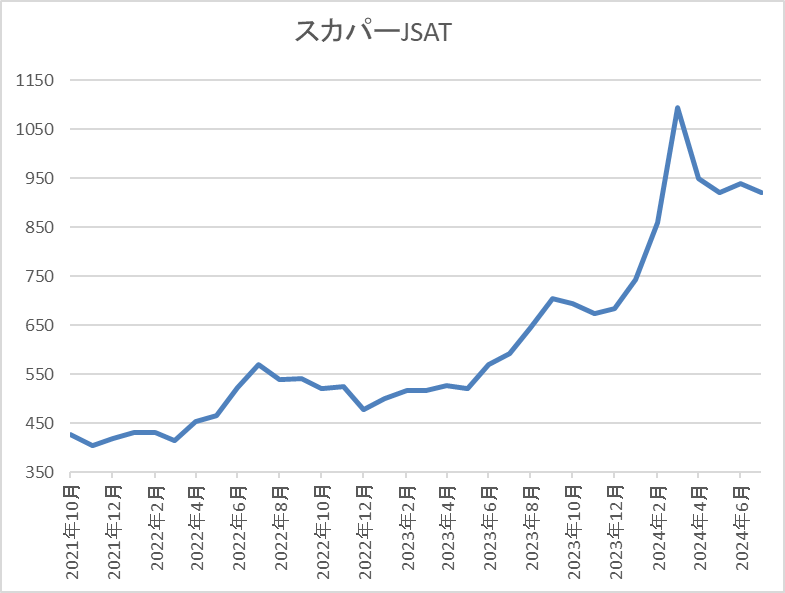

株価推移

株価はコロナショックで338円まで売られた後、急速に500円台まで反発しましたが、そこからは400円台で停滞する時期が続きました。

しかし、去年夏以降は上昇ペースが加速し、今年3月には1107円まで上昇しましたが、直近は850円前後で推移しています。

株価指標(2024年7月26日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| スカパーJSAT | 9412 | 837 | 13.2 | 0.88 | 22 | 2.63 | 34.6 |

最近の株価は直近高値から下落しているなか、増配は続いていますが配当利回りは2%半ば程度となっています。

業績は増益が続いていますがPER、PBRに割安感はなく、配当性向は34%付近と方針通りの水準です。

投資判断

今までの内容からスカパーJSATの投資判断ですが、宇宙事業という将来性が期待できる事業に注力しているなか、最近の業績も宇宙事業を中心に好調が続いています。実際、前期最終利益177億円のうち155億円を宇宙事業で稼いでいますので、もはや宇宙メインの企業と言える状況です。

そんな宇宙事業は今後も国策と絡み成長していく事が期待され、スカパーJSATも既存事業への投資も含め2030年までに3000億円の資本を投下するとしており、最終利益も250円億超と今の水準から70億円以上増やす事を目標に掲げていますので、株価は1000円ですら通過点に思えてきます。

【3431】宮地エンジニアリング

最後の銘柄は宮地エンジニアリングで、橋梁や鉄骨などを施工する建設会社です。既設橋梁の保全や補修、シールドトンネル向けの鋼製セグメントなども手掛けており、国土交通省や高速道路会社などの官公庁が主要顧客となっています。

直近決算

宮地エンジニアリングは5月14日に本決算を発表しており、前期の通期最終利益は43億円と13億円の増益となっているなか、配当は122円増配の年間192円となっています。

今期予測は通期最終利益が44億円とほぼ据え置きの見込みにしているなか、配当は3円増配の年間195円で発表しています。

通期最終利益(億円)

| 銘柄名 | 宮地 |

| 2020年3月期 | 26 |

| 2021年3月期 | 38 |

| 2022年3月期 | 34 |

| 2023年3月期 | 30 |

| 2024年3月期 | 43 |

| 2025年3月期(会社予想) | 44 |

2020年からの通期最終利益について、ここ数年は30億円台で安定していましたが、2023年は新規案件の受注時期が遅れて工場の操業が想定より低くなった事や大型案件の出来高が翌年度に繰り越したことなどが影響して減益になっています。

しかし、前期は生産の効率化や工事採算性の向上などの活動に加え、前年度からの繰り越しによる売上増影響などで過去最高益を記録しており、今期も主力の橋梁事業は前年度と同規模程度の発注量が見込まれているとして、更に増益の予測にしています。

配当推移

| 年 | 宮地 |

| 2015年 | 10 |

| 2016年 | 20 |

| 2017年 | 20 |

| 2018年 | 20 |

| 2019年 | 30 |

| 2020年 | 40 |

| 2021年 | 40 |

| 2022年 | 70 |

| 2023年 | 70 |

| 2024年 | 192 |

| 2025年(会社予想) | 195 |

2015年からの配当推移について、据え置きが続く期間もありましたが減配はなく、増配傾向となっています。そんななか、最近の増配額は前期から配当性向の目安を引き上げた事もあって特に大きくなっており、前期配当は創立20周年の記念配当10円も含まれてはいますが、一気に122円の大幅増配になっています。

宮地エンジニアリングの配当方針は、好業績時には機動的な株主還元を実施するなど株主還元の維持や拡⼤を図るとしており、中期経営計画中の2027年3月期までは具体的な目安を総還元性向60%としています。

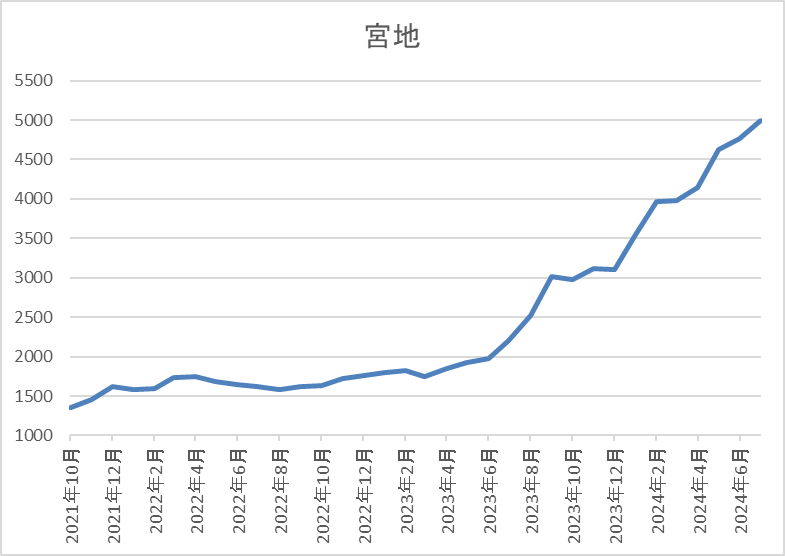

株価推移

株価はコロナショックで695円まで下げた後は、停滞する時期を挟みながら上昇していました。

そして、去年8月に配当の大幅増額と株式分割を発表した事で株価は更に上昇していたなか、直近は4750円前後まで上昇しています。

株価指標(2024年7月26日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 宮地エンジニアリング | 3431 | 4750 | 14.7 | 1.63 | 195 | 4.11 | 60.3 |

最近の株価は上場来の高値付近で推移していますが、配当も高水準を維持していますので配当利回りは4%前後と高水準です。

今期業績は増益見込みですがPERに割安感はなく、配当性向は60%付近と方針通りの水準です。

投資判断

今までの内容から宮地エンジニアリングの投資判断について、業績が順調に推移しているなか、大幅増配の影響で配当利回りも4%前後と高水準になっています。そんななか、今後の業績見通しについて、質的にも量的にも高い技術力と施工能力が求められている高速道路の大規模更新工事においては今後も順調な発注が見込まれており、さらには高難度ビッグプロジェクトの発注も予定されているとして、中期的に当社グループが飛躍する事業環境であるとしています。

以上の点を踏まえると、現在の株価は上場来の高値付近で推移していますが、とても今は売却を検討できる状況では無さそうです。

まとめ

今回はここ数年の強い相場と連動して最近の株価は上昇していますが、絶対に売却しないと心に誓っている5つの高配当株を検証しました。高配当株投資は購入銘柄の選定や購入時期の見極めも、もちろん大切ですが、株価が上がろうと下がろうと保有し続ける強靭なメンタルも同じくらい大切です。

特に最近の強い相場では含み益がかなり大きくなっている銘柄もありますが、保有銘柄の将来性を信じ、改めて永久保有を心に誓いたいと思っています。

現在の株価は高いけど『絶対売らない』5つの高配当株はYouTubeで動画版も投稿していますので、あわせてご覧ください。

※Xでも投資に役立つ情報を連日投稿中です!!

コメント