8月に入ってからの株式市場は乱高下を繰り返しており、日経平均も上旬に3万円台前半まで売られましたが、直近は一気に3万円台後半まで戻すなどジェットコースターの様な動きが続いています。

これだけ動きが激しくなると簡単に手を出す事が難しくなりますが、中長期で見た場合に暴落局面は有効な買い場である事も多いです。

という事で今回は、最近の乱高下を踏まえたうえでも、さすがに現在の株価が売られ過ぎだと感じる5つの高配当株を検証していきます。

【4503】アステラス製薬

最初の銘柄はアステラス製薬です。アステラス製薬は国内大手の医薬品メーカーで、抗がん剤などの新薬開発にも注力しています。

また、海外医薬品企業の買収などM&Aも含め企業規模の拡大を目指しており、アメリカを中心に直近の海外売上比率は8割を超えています。

直近決算

アステラス製薬は8月1日に第1四半期決算を発表しており、最終利益は376億円と前年同期比45億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、前立腺がん治療薬XTANDI(イクスタンジ)や重点戦略製品の売り上げが拡大したためとしています。

通期最終利益(億円)

| 銘柄名 | アステラス製薬 |

| 2019年3月期 | 2222 |

| 2020年3月期 | 1954 |

| 2021年3月期 | 1205 |

| 2022年3月期 | 1240 |

| 2023年3月期 | 987 |

| 2024年3月期 | 170 |

| 2025年3月期(会社予想) | 300 |

2019年からの通期最終利益を見ていきますが、減益傾向が止まりません。業績低迷の要因は、開発を進めていた新薬の開発中止に伴う減損損失が発生した事や研究開発費増加などの影響で前期もアメリカで発売している心機能検査補助剤レキスキャンの売上が後発品の影響により大幅に減少した事などで大きく減益となりました。

そんななか、今期は更年期障害治療薬VEOZAH(ベオーザ) のピーク時売上予想をアップデートした事などで増益予測にしているなか、第1四半期時点で既に通期見込みを76億円オーバーするほど好調なスタートを切っています。

配当推移

| 銘柄名 | アステラス製薬 |

| 2015年 | 30 |

| 2016年 | 32 |

| 2017年 | 34 |

| 2018年 | 36 |

| 2019年 | 38 |

| 2020年 | 40 |

| 2021年 | 42 |

| 2022年 | 50 |

| 2023年 | 60 |

| 2024年 | 70 |

| 2025年(会社予想) | 74 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いています。特に2022年以降の増配幅は業績が低迷するなか大きくなっており、前期も業績は大幅減益でしたが、10円の増配を行った事で配当性向は700%超えと異次元の数字になっており、今期も現状は4円の増配見込みにしています。

アステラス製薬の配当方針は、成長を実現するための事業投資を優先しながら、配当については連結ベースでの中長期的な利益成長に基づき、安定的かつ持続的な向上に努めるとしています。

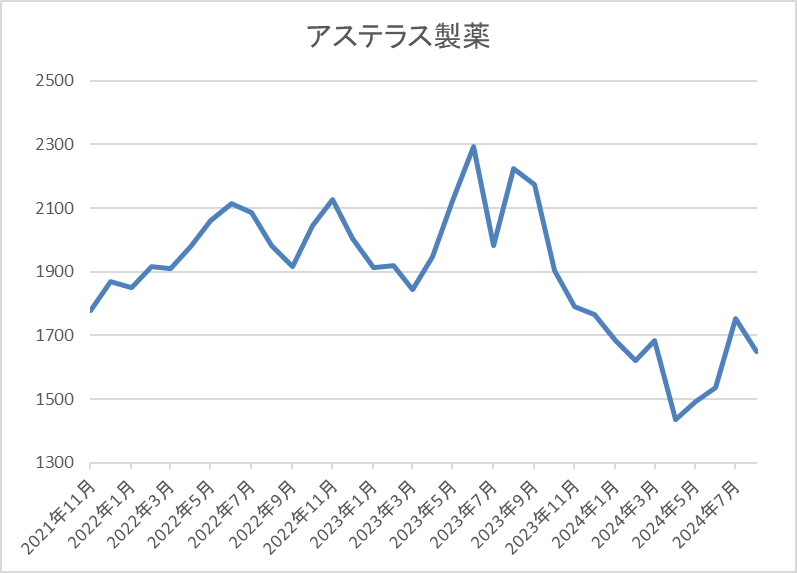

株価推移

株価はコロナショックで1406円まで下げましたが、その後は停滞する時期を挟みながらもじわじわ上昇していました。

そんななか、去年5月に2360円まで上昇した後は右肩下がりで、直近は1700円前後で推移しています。

株価指標(2024年8月16日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| アステラス製薬 | 4503 | 1715.5 | 102.0 | 1.83 | 74 | 4.31 | 440.4 |

最近の株価は下落が続いているなか、増配は継続していますので配当利回りは4%前半となっています。

今期業績は増益見込みですがPER、PBRは市場平均より割高で、配当性向も400%超えと依然かなりの高水準です

投資判断

今までの内容からアステラス製薬の投資判断について、最近の株価は下落しているなか増配が続いている事で配当利回りは4%前半と高水準です。

しかし、製薬企業の業績は新薬の開発中止や後発品の影響に加え、M&Aに絡む損失の発生などで突如大きく上下する可能性があり、アステラス製薬の前期業績も期初当初は大きく増益見込みとしていましたが、度重なる下方修正で最終的には大幅減益になりました。

実際、今期業績も第1四半期時点で通期見込みをクリアしていながら上方修正が無かった事は今後の懸念点ですが、コロナショック時付近まで下落している現在の株価はさすがに売られすぎの様な気もします。

【3635】コーエーテクモHD

2番目のコーエーテクモHDです。コーエーテクモHDはゲームソフトの開発・販売を手掛けるメーカーです。主力タイトルは歴史シミュレーションゲームの「信長の野望」や「三國志」シリーズとなっています。

また、アジアを中心に海外への販売も多く、直近の海外売上比率は4割に迫る水準です。

直近決算

コーエーテクモHDは7月29日に第1四半期決算を発表しており、最終利益は136億円と前年同期比31億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、金融市場の動向を注視しながら運用を行い、受取利息、有価証券償還益などを計上したことで、営業外収支が大きく増加したためとしています。

通期最終利益(億円)

| 銘柄名 | コーテクHD |

| 2021年3月期 | 295 |

| 2022年3月期 | 353 |

| 2023年3月期 | 309 |

| 2024年3月期 | 337 |

| 2025年3月期(会社予想) | 300 |

2021年からの通期最終利益について、2022年に過去最高益を記録した後は減益傾向となっていますが、300億円台で安定感はあります。そんななか、前期は新作スマートフォンゲームの売上が伸びた事や営業外収支の増加などの影響で増益になっています。

そして、今期はパッケージのリピートやスマートフォンゲームの月商、 IP許諾ロイヤリティを保守的な計画とした事で減益見込みとしているなかではありますが、第1四半期時点の通期進捗率は45%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | コーテクHD |

| 2015年 | 14.69 |

| 2016年 | 16.67 |

| 2017年 | 17.95 |

| 2018年 | 19.87 |

| 2019年 | 21.15 |

| 2020年 | 23.46 |

| 2021年 | 45 |

| 2022年 | 54 |

| 2023年 | 50 |

| 2024年 | 54 |

| 2025年(会社予想) | 48 |

2015年からの配当推移を見ていきますが、2022年までは順調に増配傾向でした。しかし、2023年は業績不振から4円の減配となっており、前期は増配で元の水準に戻りましたが、今期は再び業績と連動して6円の減配見込みになっています。

コーエーテクモHDの配当方針は、配当金に自社株買付けを加えた連結年間総配分性向50%、あるいは1株当たり年間配当50円としています。

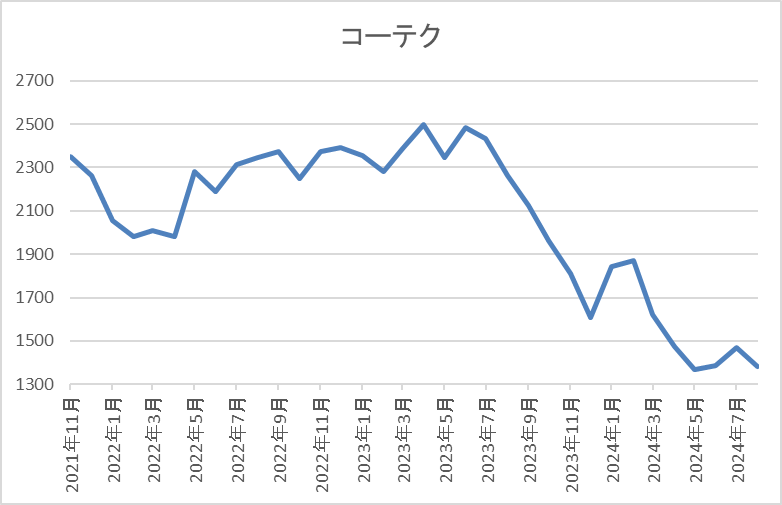

株価推移

株価はコロナショックで842円まで売られた後は右肩上がりで、2021年には2995円まで上昇しました。

しかし、その後は下落傾向が続き、直近は1400円前後で推移しています。

株価指標(2024年8月16日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| コーテクHD | 3635 | 1382.5 | 14.6 | 2.47 | 48 | 3.47 | 50.5 |

最近の株価は下落が続いているなか、今期配当は減配見込みですが配当利回りは3%半ばとなっています。

今期業績は減益見込みですがPERは市場平均並みで、配当性向は50%付近と方針通りの水準です。

投資判断

今までの内容からコーエーテクモHDの投資判断について、前期増益や今期第1四半期の大幅増益要因は金融商品による営業外収益増が主な要因ですので、ゲームメーカーとしては少し複雑なところです。

実際、ゲームメーカーとして今後は有力な大型ソフトを開発できるかが1番大切なのでしょうが、現状は具体的な見通しが立てられていない様に感じます。

その辺りの状況もあり、最近の株価は下落が止まらない印象ですので、高配当株としては、もう少し様子を見たい気持ちもあります。

【6301】コマツ

3番目の銘柄はコマツで油圧ショベルやブルドーザなどを製造する総合建設機械メーカーです。海外の売上比率は9割近くを占めるほど国際的な企業で、建設機械の世界シェアは第2位となっています。

直近決算

コマツは7月29日に第1四半期決算を発表しており、最終利益は1097億円と前年同期比43億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、産業機械部門で自動車産業向け大型プレスや半導体産業向けエキシマレーザー関連事業のメンテナンス売り上げが増加した事に加え、円安影響としています。

通期最終利益(億円)

| 銘柄名 | コマツ |

| 2021年3月期 | 1062 |

| 2022年3月期 | 2249 |

| 2023年3月期 | 3263 |

| 2024年3月期 | 3934 |

| 2025年3月期(会社予想) | 3470 |

2021年からの通期最終利益を見ていきますが、順調に増益が続いています。業績好調の要因はコロナからの経済回復に加え、前期は建設機械・車両部門の販売増や販売価格改善、円安の追い風があった事で過去最高益を記録しています。

今期は販売価格のプラス影響はあるものの、為替のマイナス影響や物流減を想定し減益見込みにしていますが、第1四半期時点の通期進捗率は31%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | コマツ |

| 2015年 | 58 |

| 2016年 | 58 |

| 2017年 | 58 |

| 2018年 | 84 |

| 2019年 | 110 |

| 2020年 | 94 |

| 2021年 | 55 |

| 2022年 | 96 |

| 2023年 | 139 |

| 2024年 | 167 |

| 2025年(会社予想) | 167 |

2015年からの配当推移を見ていきますが、業績が大きく落ち込んだ2021年にかけては減配となっている年もありますが、概ね順調に増配が続いています。そんななか、2022年以降は好調な業績を背景に大幅増配が続いており、今期見込みは現状据え置きですが、2015年と比較すると3倍弱の水準です。

コマツの配当方針は、成長への投資を主体としながら株主還元とのバランスをとるとしており、具体的な目安を連結配当性向40%以上としています。

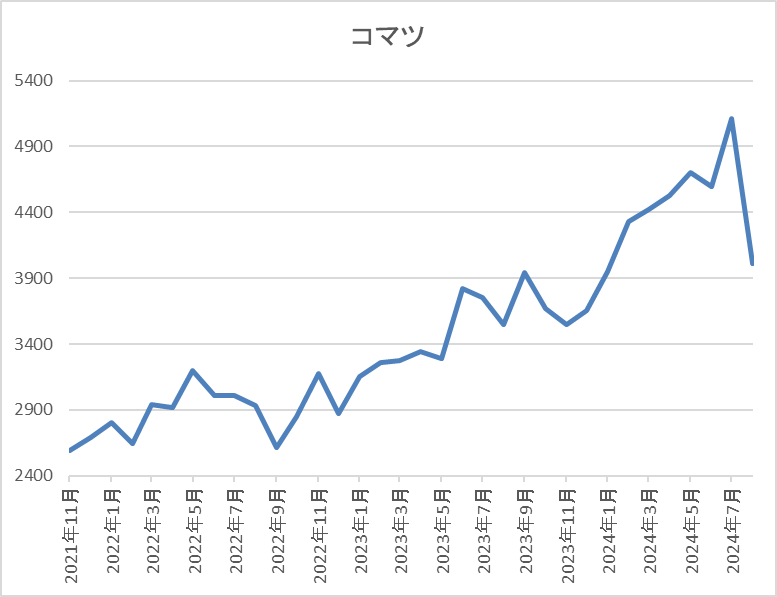

株価推移

株価はコロナショックで1507円まで値を下げましたが、その後は上下を繰り返しながらも順調に右肩上がりでした。

そして、今年の入ると上昇ペースも加速し、7月には5131円まで上昇しましたが、直近は今回の決算や全体の暴落影響で4300円前後まで下落しています。

株価指標(2024年8月16日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| コマツ | 6301 | 4326 | 11.5 | 1.26 | 167 | 3.86 | 44.4 |

最近の株価は直近高値から下落しているなか、最近の配当は大幅増配が続いていますので配当利回りは3%後半となっています。

今期業績は減益見込みですがPERは市場平均よりも割安で、配当性向は44%付近と方針通りの水準です。

投資判断

今までの内容からコマツの投資判断について、今期は現状減益見込みですが第1四半期時点の進捗率は順調に推移しており、最近の大幅増配により配当利回りも3%後半と高水準です。

そんななか、直近の株価は全体の暴落があった事で3324円まで売られた後に戻してはいますが、依然直近高値から800円近く下げている状況です。

以上の点を踏まえると、建設機械の需要は景気動向に大きく左右されますので、今後の景気後退や為替が円高に進んでいる事も懸念事項ではありますが、直近の株価は下げすぎにも見えてきます。

【2267】ヤクルト

4番目の銘柄はヤクルトで乳酸菌飲料の国内最大手です。ヤクルトレディによる乳飲料製品「ヤクルト」や「ジョア」の宅配や量販店・小売店への販売を中核に食品や医薬品、化粧品なども手掛けています。

また、アジアやオセアニアを中心に海外販売も多く、直近の海外売上比率は5割に迫る水準です。

直近決算

ヤクルトは7月30日に第1四半期決算を発表しており、最終利益は1408億円と前年同期比97億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、国内やアジア・オセアニアの販売本数は減少しましたが、 米州の価格改定効果および為替の円安影響のためとしています。

通期最終利益(億円)

| 銘柄名 | ヤクルト |

| 2021年3月期 | 392 |

| 2022年3月期 | 449 |

| 2023年3月期 | 506 |

| 2024年3月期 | 510 |

| 2025年3月期(会社予想) | 555 |

2021年からの通期最終利益を見ていきますが、順調に増益が続いています。業績好調の要因は、ヤクルト1000シリーズなどの高付加価値商品の販売数が増えている事や海外においても価格改定や円安の追い風があったためとしており、前期も中国の販売本数減少や原材料価格高騰の影響があるなか、過去最高益を記録しています。

そして、今期も国内事業の更なる成長や海外事業では米州地域の継続的な成長を見込んでいるとして更に増益の予測にしているなか、第1四半期時点の通期進捗率は25%付近と順調に推移しています。

配当推移

| 銘柄名 | ヤクルト |

| 2015年 | 12.5 |

| 2016年 | 25 |

| 2017年 | 16 |

| 2018年 | 17 |

| 2019年 | 22 |

| 2020年 | 23 |

| 2021年 | 26 |

| 2022年 | 36 |

| 2023年 | 45 |

| 2024年 | 55.5 |

| 2025年(会社予想) | 64 |

2015年からの配当推移を見ていきますが、最近は順調に増配が続いている印象です。増配幅も2020年頃は小幅に推移していましたが、2022年以降は好調な業績と連動して大きくなっており、前期は10.5円、今期も現状8.5円の大幅増配見込みになっています。

ヤクルトの配当方針は継続的な増配を目指すことを最優先とし、将来の事業拡大や収益向上を図るための資金需要および財政状況ならびに当期の業績などを総合的に勘案して配当金額を決定する方針です。

株主優待

ヤクルトには株主優待が設定されており、100株以上の保有で自社商品詰め合わせがもらえ、3年以上の継続保有で化粧品ももらえます。

また、9月末の権利では東京ヤクルトスワローズのオフィシャルファンクラブ入会権がもらえますので、ヤクルトファンの人には嬉しい株主優待です。

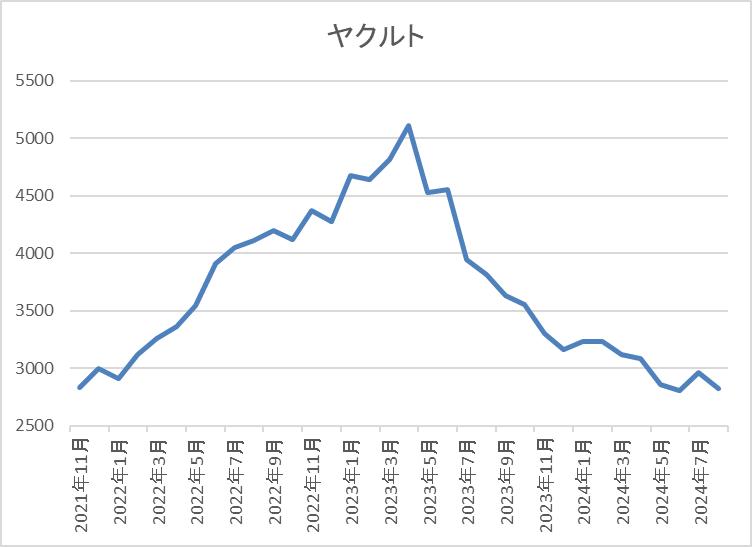

株価推移

株価はコロナショックで2407円まで売られた後は順調に値を戻し、去年5月には5215円まで上昇しました。

しかし、そこからは右肩下がりの状況で、直近は2900円前後で推移しています。

株価指標(2024年8月16日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ヤクルト | 2267 | 2940 | 16.1 | 1.56 | 64 | 2.18 | 34.9 |

最近の株価は右肩下がりで下落しているなか、配当は大幅増配が続いていますが配当利回りは2%前半の水準です。

業績は過去最高益が続いていますがPERは市場平均並みで、配当性向は35%付近となっています。

投資判断

今までの内容からヤクルトの投資判断について、業績は過去最高益が続いているなか、最近は配当も大幅増配となっていますが、何故かここ1年くらいの株価は右肩下がりです。株価下落の要因については、中国の販売数量減少への懸念やヤクルト1000ブームから1年前の株価がそもそも高過ぎだった事などが考えられますが、現在のコロナショック時並みの株価はさすがに売られ過ぎに思えます。

実際、第1四半期決算発表後の株価は上昇しており、直近はその後の大暴落と連動して売られていますが、今後の増配を期待して購入を検討したくなる銘柄です。

【5911】横河ブリッジHD

最後の銘柄は横河ブリッジHDです。橋梁や鋼構造物の設計・製作・現場施工に加え、保全業務がメイン事業で明石海峡大橋や横浜ベイブリッジ、レインボーブリッジなどの大型工事も手掛けている橋梁メーカーの国内最大手です。

直近決算

横河ブリッジHDは7月29日に第1四半期決算を発表しており、最終利益は12億円と前年同期比16億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、システム建築事業の期首手持ち工事量減少のためとしていますが、受注・生産ともに順調な橋梁事業を中心に第2四半期以降の業績向上を見込んでいるとして通期予測は変更していません。

通期最終利益(億円)

| 銘柄名 | 横河ブリッジ |

| 2020年3月期 | 90 |

| 2021年3月期 | 112 |

| 2022年3月期 | 110 |

| 2023年3月期 | 112 |

| 2024年3月期 | 118 |

| 2025年3月期(会社予想) | 117 |

2020年からの通期最終利益について、2021年以降は110億円前後で安定するなか、じわじわと増益が続いています。増益が続いている要因について、2023年はシステム建築事業において高騰した鋼材価格を反映した案件の生産が進み損益が改善した事や土木関連事業も生産が回復した影響となっており、前期も橋梁事業とエンジニアリング関連事業の手持ち工事が順調に進捗している事や投資有価証券売却益の計上により過去最高益を更新しています。

そんななか、今期は販管費などの増加により減益見込みにしており、第1四半期時点の通期進捗率も10%付近と心配なスタートになっています。

配当推移

| 年 | 横河ブリッジ |

| 2015年 | 14 |

| 2016年 | 16 |

| 2017年 | 16 |

| 2018年 | 22 |

| 2019年 | 30 |

| 2020年 | 37 |

| 2021年 | 52 |

| 2022年 | 75 |

| 2023年 | 85 |

| 2024年 | 95 |

| 2025年(会社予想) | 110 |

2015年からの配当推移について、たまに据え置きの年はありますが基本的に増配傾向となっています。また、先程お伝えした様に業績はじわじわ増益が続いていますが、最近の増配額は大きくなっており、今期も業績は現状減益見込みですが配当は15円の増配予測にしています。

業績が安定しているなか増配が続いている要因は、従来の配当性向が低かった事に加え、2022年より目安の配当性向を引き上げたためです。

横河ブリッジHDの配当方針は、配当性向30%以上ならびに増配基調の維持を目指すとしており、前期から累進配当も導入しています。

株主優待

横河ブリッジには株主優待が設定されており、保有株数1000株以上で1000円分のクオカードがもらえます。

また、1000株以上を5年以上継続保有する事で2000円分にグレードアップします。

株価推移

株価はコロナショックで1539円まで売られましたが、2021年には2500円付近まで値を戻しました。

その後、再び1800円前後まで売られた後は反発し、今年3月には3000円付近まで上昇しましたが、直近は2600円前後まで下落しています。

株価指標(2024年8月16日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 横河ブリッジHD | 5911 | 2611 | 9.1 | 0.86 | 110 | 4.21 | 38.3 |

最近の株価は直近高値から下落しているなか、順調に増配が続いていますので配当利回りは4%前半と高水準です。

今期業績は減益見込みですがPER、PBRは市場平均より割安で、配当性向は38%付近となっています。

投資判断

今までの内容から横河ブリッジHDの投資判断について、従来から業績は安定しているなか第1四半期決算は心配な内容でしたが、第2四半期以降で巻き返す見込みとして通期予測は変更していません。

そんななか、最近の株価は下落が続いており、直近はさすがに少し戻していますが、8月5日(月)の大暴落時には2250円まで売られました。

以上の点を踏まえると、今後の業績に不安な部分もありますが、累進配当により配当の安心感は担保されていますので、高配当株として気になる銘柄です。

まとめ

今回は最近の乱高下を踏まえたうえでも、さすがに現在の株価は売られ過ぎだと感じる5つの高配当株を検証しました。いずれの銘柄も直近の株価は大暴落時から少し戻しているところですが、ここ数年で見るとまだまだ安い水準です。

もちろん、株価が上がっていない要因はそれなりにありますので、無条件に投資する訳にはいきませんが、自分なりに納得できる理由があれば、長い目で見た場合は購入チャンスになる可能性もあるかと思います。

直近株価が売られ過ぎに思える5銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

※Xでも投資に役立つ情報を連日投稿中!!

コメント