早いもので4月相場も明日で終了しますが、今月の株式市場はトランプ関税の影響で世界的に大きく乱交下し、日経平均も3月末の高値から10日余りで7000円以上暴落する場面がありました。その後は、関税の90日間停止を発表した事や日米の関税交渉に対する期待に加え、急落後の自律反発もあってか大きく値を戻す展開となっています。

しかし、依然日経平均は3万円台半ばで推移していますので、暴落前の水準へは戻れていない状況ですが、銘柄によっては早くも暴落前の株価を超えるレベルまで大きく上昇しているケースもあります。

もちろん、今回の暴落要因はトランプ関税の発動ですので、関税の影響があまり関係ない様な銘柄は反発力が強くなっても不思議ではありませんが、トランプ関税の先行きは依然見通せない状況ですので、今後も同じような流れが続く可能性はあります。

という事で、今回は直近の株価は早くも暴落前を上回る水準まで上昇していますが、まだまだ狙えそうな5つの高配当株を検証していきます。

【1925】大和ハウス

最初の銘柄は大和ハウスで大阪が本社の住宅総合メーカーですが、住宅の他に商業施設や事業施設も手掛けています。

また、アジアやオーストラリア、アメリカを中心に海外への進出も注力しており、直近の海外売上比率は1割を超えている状況です。

直近決算

大和ハウスは2月13日に第3四半期決算を発表しており、最終利益は2368億円と前年同期比206億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、物流施設を中心とした開発物件の売却が順調に推移した事や米国での戸建住宅事業の拡大などのためとしています。

通期最終利益(億円)

| 銘柄名 | 大和ハウス |

| 2019年3月期 | 2374 |

| 2020年3月期 | 2336 |

| 2021年3月期 | 1950 |

| 2022年3月期 | 2252 |

| 2023年3月期 | 3083 |

| 2024年3月期 | 2987 |

| 2025年3月期(会社予想) | 2670 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響で減益となった2021年以外は順調に増益が続いていましたが、2023年に過去最高益を記録した後は減益傾向になっています。

2024年減益の要因は国内の住宅市場における新設住宅着工戸数が前年比マイナスになった事などとしており、前期も2024年に実施した大和リゾートの株式譲渡とホテルの売却や大和ハウスリートの投資口売却、政策保有株式売却益の減少などにより、期初から減益見込みで発表していたなか、第1四半期、第2四半期と連続で上方修正を発表していますが、依然減益予測の状況に変わりはありません。

配当推移

| 銘柄名 | 大和ハウス |

| 2015年 | 60 |

| 2016年 | 80 |

| 2017年 | 92 |

| 2018年 | 107 |

| 2019年 | 114 |

| 2020年 | 115 |

| 2021年 | 116 |

| 2022年 | 126 |

| 2023年 | 130 |

| 2024年 | 143 |

| 2025年(会社予想) | 147 |

2015年からの配当推移をまとめていますが、減配はもちろん据え置きの年もなく順調に増配が続いています。コロナショックの影響を受けた2020年頃は増配幅が1円程度の年も続きましたが、最近の増配額は大きくなっており、2024年までで連続増配は14年連続となっています。

大和ハウスの配当方針は連結当期純利益35%以上、かつ一株当たり配当金額の下限は145円として業績に連動した利益還元を行い、かつ安定的な配当の維持に努めるとしています。

株主優待

大和ハウスには株主優待があり、保有株数によって全国の大和ハウスグループが運営するホテルやゴルフ場、ホームセンター、スポーツクラブなどの施設のほか、株主優待専用グルメギフトや社会貢献活動でも使用できる優待券がもらえます。

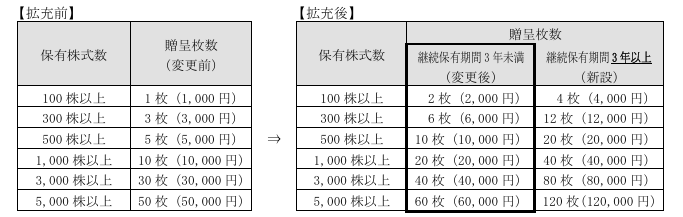

また、下記画像の様に前期から貰える枚数が2倍に拡充されたうえ、3年以上の継続保有で更に2倍の優待券がもらえる様に変更されています。

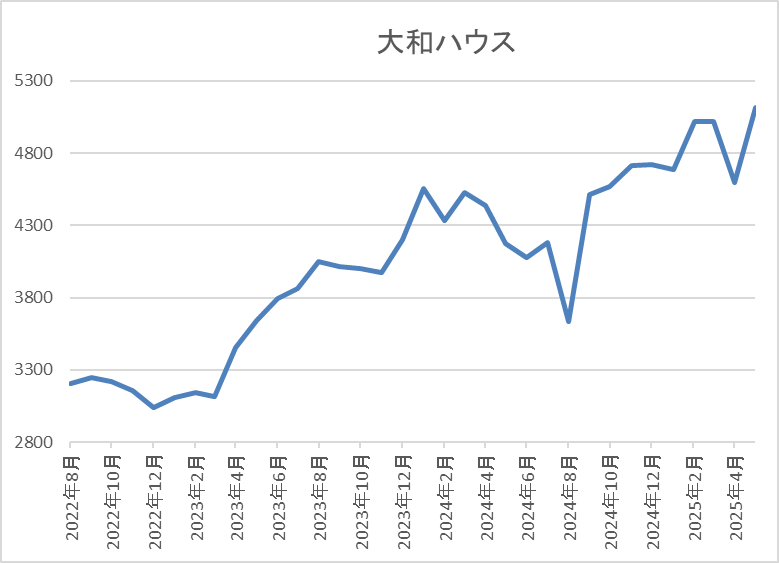

株価推移

株価は2023年春以降上昇が続き、去年1月には4718円まで上昇しました。

そんななか、去年8月の暴落時には3633円まで下落しましたが、その後は右肩上がりで直近は5000円前後まで上昇しています。

株価指標(2025年4月25日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 大和ハウス | 1925 | 5079 | 11.8 | 1.25 | 147 | 2.89 | 34.2 |

最近の株価は暴落も関係なく上場来の高値付近まで上昇していますので、増配は継続していますが配当利回りは2%後半となっています。

前期業績は減益見込みですがPERは市場平均と比較して割安で、配当性向は34%付近と方針通りの水準です。

投資判断

今までの内容から大和ハウスの投資判断について、最近の業績は一過性要因の影響もあり減益が続いていますが、数年前と比較すると依然高水準で推移しており、配当も10年以上の連続増配が続いています。そんななか、株価は今回の暴落でも500円程度しか下げず、直近は早くも暴落前を上回る水準まで上昇しています。

この辺りの要因は、関税の影響が小さい事や日銀の利上げ観測が後退した事に加え、今月創業70周年を迎えた事で記念配当への期待も高まっているのかもしれませんが、そろそろ業績も増益転換してくれそうですし、まだまだ上値余地はありそうに感じます。

【1802】大林組

2番目の銘柄は大林組です。大林組は国内最大手のスーパーゼネコンで、国内外で高層ビルやマンション、オフィスビルなどの建設工事を手掛けています。

そんななか、近年は丸ビルや皇居新宮殿、六本木ヒルズ森タワーに加え、台湾新幹線などのビッグプロジェクトも施工しており、直近の海外売上比率も25%程度を占めています。

直近決算

大林組は2月10日に第3四半期決算を発表しており、最終利益は955億円と前年同期比481億円の増益になっているなか、通期最終利益の見込みを410億円上方修正しましたが、年間配当予測に変更はありませんでした。

そんななか、4月10日に再度上方修正を発表し、通期最終利益の見込みを更に170億円上方修正しましたが、やはり年間配当予測に変更はありませんでした。

業績上方修正の要因は、国内の建築工事が好調だった事や政策保有株の売却も想定以上に進んだためとの事です。

通期最終利益(億円)

| 銘柄名 | 大林組 |

| 2021年3月期 | 987 |

| 2022年3月期 | 391 |

| 2023年3月期 | 776 |

| 2024年3月期 | 750 |

| 2025年3月期(会社予想) | 1450 |

2021年からの通期最終利益を見ていきますが増減が激しくなっています。2022年は国内建築事業の大規模工事複数件において工事損失引当金を計上した事などを要因に大幅減益となりましたが、2023年は手持ち工事が堅調に進捗した事や海外子会社において円安の追い風があった事に加え、前年の反動で大幅増益となっています。

そして、2024年は政策保有株式の売却益計上がありましたが、複数案件での工事損失引当金計上の影響などで減益となっており、前期は国内建築事業で前年度損失計上からの反動増や工事採算が改善する事に加え、引き続き政策保有株式の売却を推進するとして、期初から増益の予測にしていたなか、上方修正を繰り返した事で現状は前期比2倍程度の大幅増益見込みになっています。

配当推移

| 銘柄名 | 大林組 |

| 2015年 | 10 |

| 2016年 | 18 |

| 2017年 | 28 |

| 2018年 | 28 |

| 2019年 | 32 |

| 2020年 | 32 |

| 2021年 | 32 |

| 2022年 | 32 |

| 2023年 | 42 |

| 2024年 | 75 |

| 2025年(会社予想) | 80 |

2015年からの配当推移について、数年前は32円で据え置きが続く期間が長かったですが減配はなく、2023年以降は増配が続いています。特に2024年は一気に33円の大幅増配になっており、前期も現状は5円の増配見込みになっています。

2024年の配当が大きく増配となった要因は去年3月に配当方針を見直したためで、大林組の配当方針は長期安定配当の維持を第一に自己資本配当率(DOE)を基準にしており、2024年からその目安を3%程度から5%程度に引き上げています。

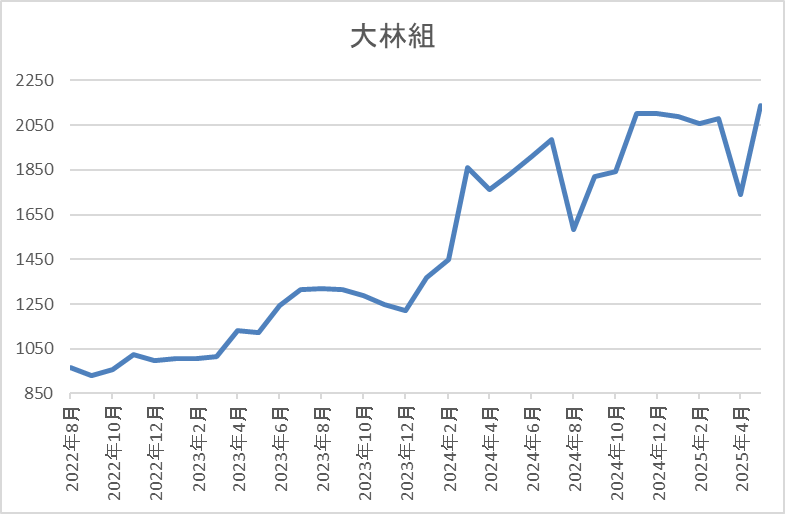

株価推移

株価は2023年春頃からじわじわ上昇していたなか、配当方針の見直しを発表した去年3月には1950円まで値を上げました。

その後は停滞する時期もありましたが、直近は2100円前後まで上昇しています。

株価指標(2025年4月25日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 大林組 | 1802 | 2133.5 | 10.5 | 1.33 | 80 | 3.75 | 39.5 |

最近の株価は上場来の高値付近まで上昇していますが、配当も増配が続いていますので配当利回りは3%後半と高水準です。

前期業績は大きく増益見込みですのでPERは市場平均より割安で、配当性向は39%付近となっています。

投資判断

今までの内容から大林組の投資判断について、業績には多少のブレがありますが、ここ数年の配当に減配は無く、特に直近は大幅増配となっています。大幅増配の要因は配当方針の見直しによるもので、しかも大林組は株主資本(DOE)を目安にしていますので、今後も業績のブレとは関係なく、高水準の配当が期待できそうです。

そんななか、最近の株価は業績の上方修正や証券会社のレーティング引き上げもあって、今回の暴落でもそこまで下げなかったなか、今期業績は前期の反動で減益になるかもしれませんが、増配に期待できる部分は大きいですので、今の水準でも高配当株として気になる銘柄です。

【9513】Jパワー

3番目の銘柄はJパワーで日本最大の卸電気事業会社です。現在全国約100ヶ所の発電所で水力、風力、地熱、再生可能エネルギー、石炭火力など様々なエネルギーを利用して発電し、作った電力を各地域の電力会社などへ販売しています。

直近決算

Jパワーは1月31日に第3四半期決算を発表しており、最終利益は796億円と前年同期比233億円の増益となっているなか、通期最終利益の見込みを240億円上方修正していますが、年間配当予測に変更はありません。

業績上方修正の要因は、火力発電事業の収支改善や日本卸電力取引所での増益に加え、豪州炭鉱権益保有子会社の石炭販売数量が増加したためとの事です。

通期最終利益(億円)

| 銘柄名 | Jパワー |

| 2019年3月期 | 462 |

| 2020年3月期 | 422 |

| 2021年3月期 | 223 |

| 2022年3月期 | 696 |

| 2023年3月期 | 1136 |

| 2024年3月期 | 777 |

| 2025年3月期(会社予想) | 880 |

2019年からの通期最終利益を見ていきますが、変動が大きくなっているなか、特に2021年は大きく減益となっており、要因は電力価格高騰を受けてJEPXなどから電力を購入して販売している子会社で大幅な損失が発生したためです。

その後、2023年にかけては電力販売価格や石炭価格の上昇を背景に過去最高益の水準へ大きく伸びましたが、2024年は販売電力量の減少や海外事業での電力販売価格低下に加え、火力発電所の設備トラブル影響などで減益となっています。

そんななか、前期も期初時点では減益予測にしていましたが、第2四半期、第3四半期決算と上方修正を発表した事で現状は1割程度の増益予測になっていますので、5月9日(金)発表の本決算がどうなるか注目です。

配当推移

| 銘柄名 | Jパワー |

| 2015年 | 70 |

| 2016年 | 70 |

| 2017年 | 70 |

| 2018年 | 75 |

| 2019年 | 75 |

| 2020年 | 75 |

| 2021年 | 75 |

| 2022年 | 75 |

| 2023年 | 90 |

| 2024年 | 100 |

| 2025年(会社予想) | 100 |

2015年からの配当推移について、数年前までは75円で変わりありませんでしたが、2023年以降は増配が続いています。そんななか、2024年も業績は減益でしたが10円の増配を行っており、前期業績は増益見込みになりましたが、配当は現状据え置きの予測となっています。

Jパワーの配当方針は、短期的な利益変動要因を除いて連結配当性向30% 程度を目安に利益水準、業績見通し、財務状況などを踏まえた上で、安定的かつ継続的な還元充実に努める方針で、下限は年間100円としています。

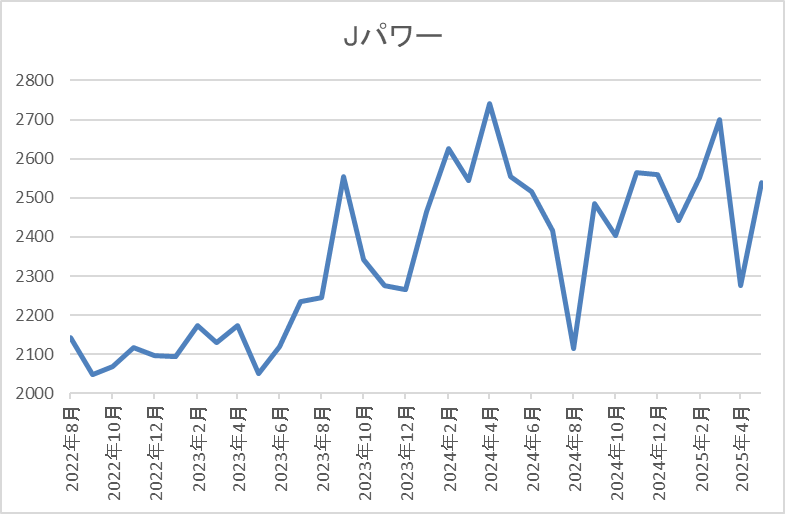

株価推移

株価は2023年以降、2000円から2700円付近での値動きが中心となっています。

実際、今回の暴落で2275円まで下げる場面もありましたが、直近は2500円前後で推移しています。

株価指標(2025年4月25日)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| Jパワー | 9513 | 2514.5 | 5.2 | 0.36 | 100 | 3.98 | 20.8 |

最近の株価はレンジ相場が続いているなか、前期配当は据え置き見込みですが配当利回りは4%前後となっています。

前期業績は増益見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は21%付近と余裕を感じる水準です。

投資判断

今までの内容からJパワーの投資判断について、業績の増減は激しいですが、配当推移には安定感があり、現状の配当性向にも余裕があります。そんななか、今後の業績にも電力の販売価格や発電所の設備トラブル影響に加え、稼働待ちの大間原発など懸念点も多いですが、社会インフラとして必要不可欠な存在である事に変わりはないです。

この様な景気後退に強いディフェンシブ株としての特性もあってか、今回の暴落でも株価はあまり下げず、またここ数年はレンジ相場が続いていますので、株価の動向に気を囚われず、安心して保有できる高配当株です。

【8424】芙蓉総合リース

4番目の銘柄は芙蓉総合リースです。芙蓉総合リースは、みずほ系の総合リース会社で情報関連、事務機器のほか不動産リースに強みがあります。その他にもリースの枠組みを超え新たな領域へ果敢にチャレンジしていくとしており、医療福祉事業や再生可能エネルギー事業も手掛けているとことです。

そんななか、3月末で株式の3分割を行っています。

直近決算

芙蓉総合リースは2月5日に第3四半期決算を発表しており、最終利益は308億円と前年同期比90億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、基礎的な収益である差引利益は着実に拡大していますが、前期に計上した不動産大口売却益の剥落や金利上昇に伴う資金原価の増加影響があったためとの事です。

通期最終利益(億円)

| 銘柄名 | 芙蓉総合リース |

| 2019年3月期 | 255 |

| 2020年3月期 | 261 |

| 2021年3月期 | 295 |

| 2022年3月期 | 338 |

| 2023年3月期 | 389 |

| 2024年3月期 | 472 |

| 2025年3月期(会社予想) | 450 |

2019年からの通期最終利益を見ていきますが、コロナショックでも減益には陥っておらず、2024年までで9期連続の過去最高益となっています。増益が続いている要因は、エネルギー環境や不動産などの戦略分野へ経営資源を集中的に投下した事により戦略分野の領域拡大が実現している事や持分法投資利益など営業外収益も拡大したためとの事です。

しかし、前期は年度後半での国内金利上昇を主因とした資金調達コストの増加を見込んでいる事や前年特殊要因の反動もあって期初から減益予測としていたなか、第3四半期時点の通期進捗率も68%付近と低調な水準に留まっていますが、第4四半期には回転型ビジネスに伴う物件売却益の計上やファイナンス収益の拡大も見込んでいるとの事ですので、5月9日(金)発表の本決算で予測通りに着地できるのか注目です。

配当推移

| 銘柄名 | 芙蓉総合リース |

| 2015年 | 26.6 |

| 2016年 | 33.3 |

| 2017年 | 43.3 |

| 2018年 | 48.6 |

| 2019年 | 62.6 |

| 2020年 | 68.3 |

| 2021年 | 80 |

| 2022年 | 95 |

| 2023年 | 114.3 |

| 2024年 | 146.6 |

| 2025年(会社予想) | 150 |

2015年からの配当推移を見ていきますが、好調な業績と連動して順調に増配が続いており、2024年までで連続増配は19年連続となっています。そんななか、特に最近の増配ペースには勢いが付いており、2024年は一気に30円以上、前期は現状約3円の増配予測ですが、2015年と比較すると5倍以上の水準に増えています。

芙蓉総合リースの配当方針は、長期的かつ安定的な配当による利益還元を基本とし、配当性向の向上を図るとしており、具体的な数値としては2026年度に配当性向30%以上を目指す方針としていますが、この目標は前期に前倒しで達成見込みとしています。

株主優待

芙蓉総合リースには、300株以上の株主に対してカタログギフトか図書カードがもらえる株主優待があります。

金額は2年未満の継続保有で3000円相当、2年以上の継続保有で5000円相当となっていますが、現在の株価だと300株で100万円を超えますので、なかなかハードルの高い株主優待です。

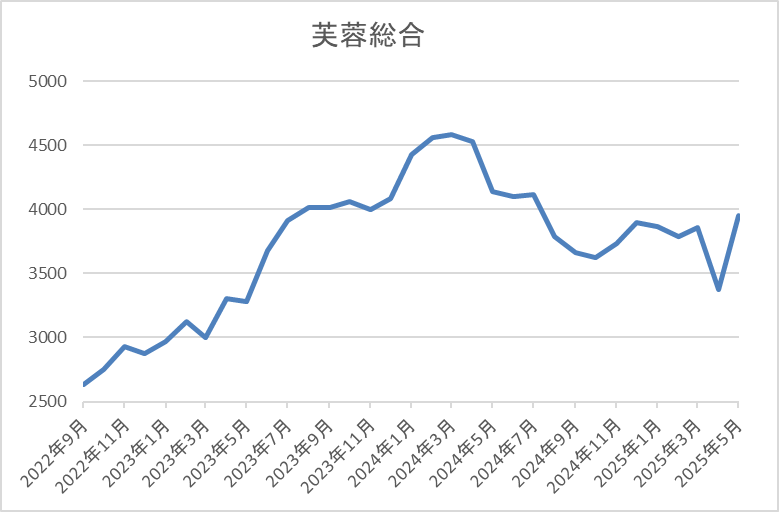

株価推移

株価は2023年頃から右肩上がりの状況で、去年4月には4769円まで上昇しました。

しかし、その後は低迷が続き、今回の暴落で3375円まで売られましたが、直近は4000円前後まで反発しています。

株価指標(2025年4月25日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 芙蓉総合リース | 8424 | 3965 | 7.9 | 0.81 | 150 | 3.78 | 30.1 |

最近の株価は直近安値から反発しているなか、増配は継続していますので配当利回りは3%後半となっています。

前期業績は減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は30%付近と方針通りの水準です。

投資判断

今までの内容から芙蓉総合リースの投資判断について、前期業績は減益見込みで増配幅も最近の中では低水準となっています。その辺りの影響もあってか、去年春以降の株価も低迷気味でしたが、減益要因は一時的なもので、20年近い連続増配も継続中です。

そんななか、関税の影響も小さいリース銘柄という事もあり、直近の株価は早くも暴落前の水準へ戻っていますが、1年前の水準と比較すると依然割安ですので、今後の増配も期待してチェックしておきたい銘柄です。

【9069】センコーグループHD

最後の銘柄はセンコーグループHDで量販店や小売チェーン店の物流業務に加え、鉄骨部材、外壁などの住宅物流、化学合成製品の輸送など様々な商品の物流を手掛けています。

そんななか、最近は積極的なM&Aにより、事業規模の拡大を進めているところです。

直近決算

センコーグループHDは2月13日に第3四半期決算を発表しており、最終利益は160億円と前年同期比9億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、拡販ならびに料金・価格改定などにグループ全体で取り組むと共に、前期に実施したM&Aの収益寄与があったためとの事です。

通期最終利益(億円)

| 銘柄名 | センコーHD |

| 2019年3月期 | 116 |

| 2020年3月期 | 120 |

| 2021年3月期 | 142 |

| 2022年3月期 | 152 |

| 2023年3月期 | 153 |

| 2024年3月期 | 159 |

| 2025年3月期(会社予想) | 193 |

2019年からの通期最終利益を見ていきますが順調に右肩上がりで、コロナショックでも減益には陥っていません。そんななか、最近の業績もコロナからの経済回復や価格改定の影響に加え、M&Aを推進した結果として好調を維持しており、2024年は過去最高益を記録しています。

そして、前期も所得環境の改善や民間需要主導の経済成長が実現する事などにより、景気は緩やかな回復が続くと期待されるとして、更に増益の予測にしているなか、第3四半期時点の通期進捗率も83%付近と順調に推移していますので、5月12日(月)発表の本決算では更なる上積みも期待できそうです。

配当推移

| 銘柄名 | センコーHD |

| 2015年 | 17 |

| 2016年 | 20 |

| 2017年 | 22 |

| 2018年 | 22 |

| 2019年 | 26 |

| 2020年 | 26 |

| 2021年 | 28 |

| 2022年 | 34 |

| 2023年 | 34 |

| 2024年 | 38 |

| 2025年(会社予想) | 46 |

2015年からの配当推移について、好調な業績と連動して順調に増配が続いており、コロナショック時などたまに据え置きの年はありますが減配はありません。実際、2023年は前年並みだった業績と連動して据え置きとなりましたが、2024年は4円、前期も期初から4円の増配見込みとしていたなか、第2四半期決算で更に4円増額された事で現在は合計8円の増配予測になっています。

センコーグループHDの配当方針は、安定配当に加え業績連動を考慮した配当を実施するとしており、中期経営計画最終年度の2027年3月期までに配当性向40%を目指す方針です。

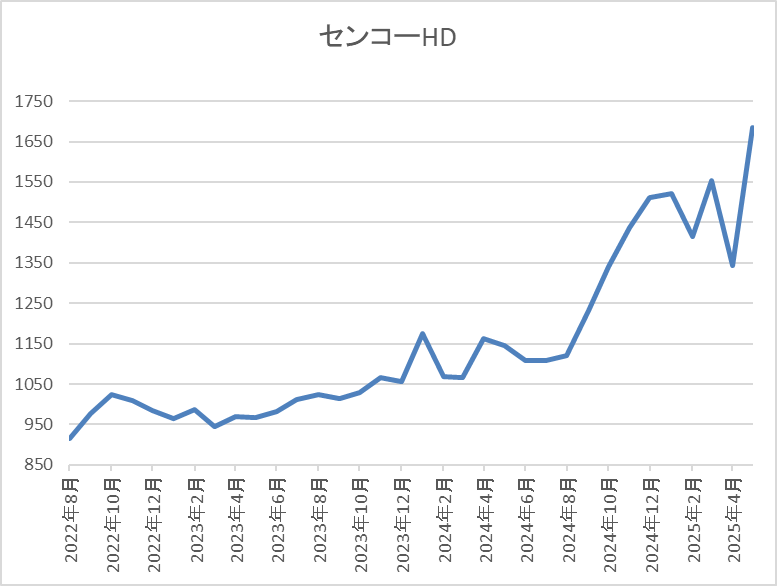

株価推移

株価は1000円付近で停滞が続く期間が長かったですが、去年8月以降は上昇傾向となっています。そして、今年1月には1567円まで値を上げた後、今回の暴落で1343円まで売られましたが、直近は1700円前後まで上昇しています。

株価指標(2025年4月25日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| センコーHD | 9069 | 1694 | 15.0 | 1.36 | 46 | 2.72 | 40.6 |

最近の株価は上場来高値を更新していますので、配当も増配が続いていますが配当利回りは2%後半となっています。

業績も過去最高益が続いていますがPERは市場平均比較並みで、配当性向は41%付近と方針通りの水準です。

投資判断

今までの内容からセンコーグループHDの投資判断ですが、最近の業績は堅調な物流需要や価格改定に加え、M&A効果により過去最高益が続いており、配当も増配傾向です。また、トランプ関税の影響も関係ない物流企業という事もあってか、少し前の株価は1000円付近で停滞が続いていましたが、直近は今回の暴落相場でも上場来高値を更新してきています。

以上の点を踏まえると、株価の上昇で現在の配当利回りは2%台まで低下していますが、今期以降の更なる増配に期待できる部分も大きいですので、今からでも遅くない様な気もします。

まとめ

今回は直近の株価が早くも暴落前の水準まで復活してきている5つの高配当株を検証しました。今月上旬の様に全体が問答無用に売られてしまう局面は数年に1度ありますが、その後は銘柄によって、なかなか反発できない場合やすぐに上昇に転じる場合など選別が進むケースも多いです。

特に今回の暴落要因はトランプ関税への警戒が広がった事ですので、関税の影響が小さい銘柄や景気後退局面に強い銘柄などは反発力も強くなっている印象です。という事で、もちろん株式投資の基本は株価が安い優良銘柄を購入する事ですが、依然トランプ関税の先行きが見通せない状況である事を踏まえると、今回の5銘柄の様に暴落も関係なく動きが強い銘柄をチェックしておく事も大切かと感じます。

※Xでも投資に役立つ情報を連日投稿中!!

コメント