最近は増配や自社株買いなどにより株主還元力を高めている企業が多いですが、株主還元の一環として株式分割を行うケースも増えており、実際9月末には60近い企業が株式分割を予定しています。株式分割を行っても資産価値自体は変わりませんが、保有している株数が自動的に増える事は嬉しいですし、株式分割により最低購入金額が下がる事で購入しやすくなりますので、株式分割は好材料と捉えられる事が多いです。

そんななか、株式分割発表から権利取り前後にかけての株価は様々な思惑から乱高下するケースも多く、どのタイミングで購入したら良いかの判断は難しいところがありますが、従来から9月相場は波乱含みの相場になる事も多く、権利取り直前に思わぬ買い場がやってくる可能性もありますので、今回は今月末に株式分割が控えている5つの高配当株を検証していきます。

【5401】日本製鉄

最初の銘柄は日本製鉄で日本最大手の鉄鋼メーカーとなっているなか、世界での生産量も第4位となっています。実際、直近の海外売上比率はアジアを中心に4割近くを占めており、最近ではアメリカの製鉄会社USスチールの買収でも話題になりました。

そんななか、9月末での株式5分割を発表しています。

直近決算

日本製鉄は8月1日に第1四半期決算を発表しており、最終利益は1958億円の赤字と前年同期1575億円の黒字から大きく赤字転換しているなか、通期最終利益の見込みも400億円の赤字へ2400億円下方修正していますが、年間配当予測に変更はありません。

業績下方修正の要因は、USスチール買収などによる増益効果はありますが、極めて厳しい経営環境が継続している事や事業再編損の計上などもあるためとの事です。

通期最終利益(億円)

| 銘柄名 | 日本製鉄 |

| 2022年3月期 | 6373 |

| 2023年3月期 | 6940 |

| 2024年3月期 | 5493 |

| 2025年3月期 | 3502 |

| 2026年3月期(会社予想) | -400 |

2022年からの通期最終利益を見ていきますが、コロナからの経済回復による鉄鋼需要の高まりや価格改定の影響で2023年に過去最高益を記録した後は、世界の鉄鋼需要が低迷している事で減益が続いています。

そして、前期も鉄鋼需要の低迷が想定を超えて深刻化した事やコストの増加に加え、中国の新規投資などにより世界的に鉄鋼業が過剰になっている影響もあって減益となり、今期も厳しい市場環境やトランプ関税の影響を考慮して、期初から約1500億円の減益見込みで発表していたなか、先ほどお伝えした様に第1四半期決算で赤字に転落する見通しに下方修正を発表しています。

配当推移

| 年 | 日本製鉄 |

| 2016年 | 45 |

| 2017年 | 45 |

| 2018年 | 70 |

| 2019年 | 80 |

| 2020年 | 10 |

| 2021年 | 10 |

| 2022年 | 160 |

| 2023年 | 180 |

| 2024年 | 160 |

| 2025年 | 160 |

| 2026年(会社予想) | 120 |

2016年からの配当推移を見ていきますが、変動が激しくなっており、コロナショックで業績が低迷した時期には無配のレベルにまで減配しています。そんななか、2022年以降は業績の回復とともに大きく増配となりましたが、直近は減益が続く業績と連動して減配傾向で、今期は現状40円減配の年間120円予測となっています。

日本製鉄の配当方針は、中長期経営計画最終年度となる2025年度の配当はUSスチール買収に伴う一過的な費用・損失を除き、2021~2025年度の5ヵ年累計で配当性向が30%程度を目安としています。

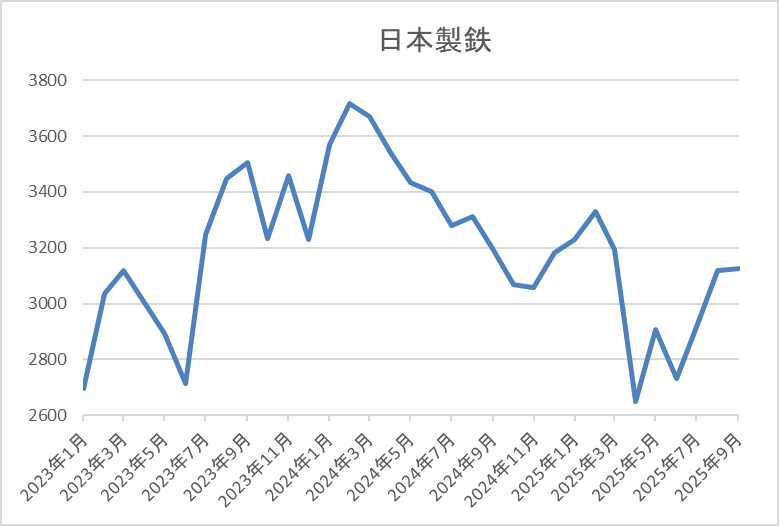

株価推移

2023年頃からの株価は上昇が続き、去年3月には3847円の高値を付けました。

しかし、その後は低迷して、今年4月には2650円まで下落しましたが、直近は3300円前後まで上昇しています。

株価指標(2025年9月4日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本製鉄 | 5401 | 3295 | ‐ | 0.69 | 120 | 3.64 | ‐ |

最近の株価は上昇傾向のなか、今期配当は減配見込みですが配当利回りは3%半ばとなっています。

今期は赤字の見込みですので、PERや配当性向は算出できない状況です。

投資判断

今までの内容から日本製鉄の投資判断について、鉄鋼需要は世界景気の影響を大きく受ける事もあって、従来から業績の変動が激しい銘柄でしたが、最近は中国が雇用維持を目的に高水準の生産を継続し、余剰鋼材を大量輸出している影響もあり、特に厳しい状況が続いています。そのため、直近の配当も減配傾向ですが、今期は赤字に転落する見込ですので、以前なら無配に転落しても不思議では無かったなか、何とか粘っていると捉える事もできます。

その辺りの影響に全体の強さやUSスチール買収効果への期待も加わってか、最近の株価も堅調に推移していますが、今後の業績見通しなど、株式分割後の動きを、もう少し見たいところではあります。

【9436】沖縄セルラー電話

2番目の銘柄は沖縄セルラー電話です。沖縄セルラーはKDDI傘下の通信会社で、1991年に沖縄地域での携帯・自動車電話サービスを行う会社として設立しています。沖縄県で約5割のシェアを持つモバイル事業と3割のシェアを持つFTTH事業を基盤としつつ、沖縄電力と協業してサービス提供しているauでんきなども手掛けています。

そんななか、9月末を基準日とした株式の2分割を発表しています。

直近決算

沖縄セルラー電話は7月25日に第1四半期決算を発表しており、最終利益は32億円と前年同期比7億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、モバイル総合収入や端末販売収入が増加しているためとの事です。

通期最終利益(億円)

| 銘柄名 | 沖縄セルラー |

| 2019年3月期 | 93 |

| 2020年3月期 | 98 |

| 2021年3月期 | 105 |

| 2022年3月期 | 106 |

| 2023年3月期 | 108 |

| 2024年3月期 | 121 |

| 2025年3月期 | 124 |

| 2026年3月期(会社予想) | 125 |

2019年からの通期最終利益について、順調に増益が続いてはいますが、数年前の増益幅は通信料金値下げの影響をauでんきやFTTH事業で補う展開となっており、小幅にとどまっていました。

ただ、2024年は通信料金の上昇やauでんきの収益性向上によって過去最高益の水準へ大きく増益となっており、前期も端末販売による利益の増加やソリューションにおける大口案件の獲得増が貢献した事で更に増益となり、今期も好調な流れは続く見込みとして過去最高益を更新する予測で発表しているなか、第1四半期時点の通期進捗率も26%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | 沖縄セルラー |

| 2016年 | 48 |

| 2017年 | 52.5 |

| 2018年 | 58.5 |

| 2019年 | 65 |

| 2020年 | 72.5 |

| 2021年 | 81 |

| 2022年 | 84 |

| 2023年 | 88 |

| 2024年 | 110 |

| 2025年 | 124 |

| 2026年(会社予想) | 128 |

2016年からの配当推移を見ていきますが、順調に増配が継続しており、前期までで24期連続の増配を継続中です。そんななか、最近は増配幅も大きくなっており、2024円は22円、前期も14円の大幅増配で、今期も期初から4円の増配予測になっています。

沖縄セルラーの配当方針は、増収、増益、連続増配の3増を経営方針に掲げ、具体的な目安を配当性向40%超としています。

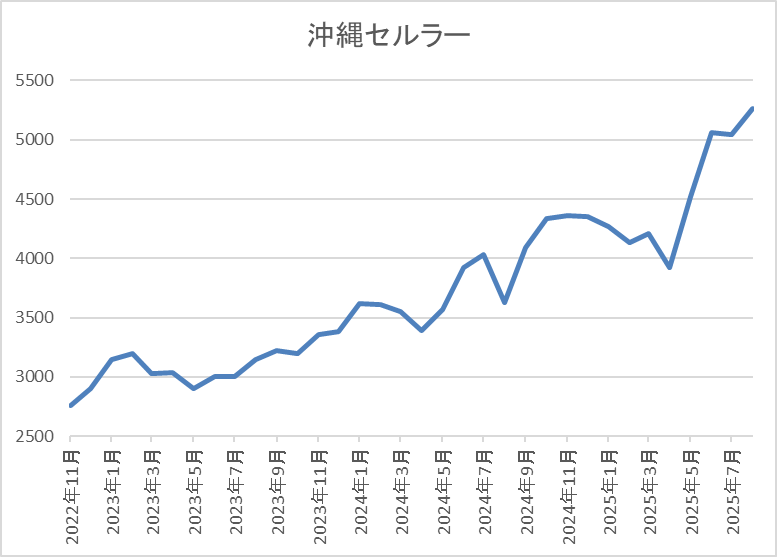

株価推移

2023年以降の株価は上昇が続きましたが、ここ1年くらいは4000円台前半で停滞していました。

しかし、4月の暴落で3920円まで下落した後は右肩上がりで、直近は5200円前後まで上昇しています。

株価指標(2025年9月4日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 沖縄セルラー | 9436 | 5220 | 19.4 | 2.53 | 128 | 2.45 | 47.5 |

最近の株価は上場来の高値付近まで上昇していますので、増配も継続していますが配当利回りは2%半ばとなっています。

今期も過去最高益の見込みですがPER、PBRは市場平均より割高で、配当性向は48%付近と方針通りの水準です。

投資判断

今までの内容から沖縄セルラーの投資判断について、ここ数年の業績は通信料収入減少の影響を受けながらも増益を維持していたなか、最近の業績には勢いが出ており、増配幅も大きくなっています。その辺りの影響もあってか、少し前までの株価には停滞感がありましたが、今年春以降は完全に雰囲気が変わってきており、他の通信会社と比較しても異常な強さです。

ただ、直近はさすがに上値も重たくなってきていますので、株式分割の権利取り前に調整する場面があれば、絶好の購入チャンスになるかもしれません、

【8522】名古屋銀行

3番目の銘柄は名古屋銀行で愛知県が地盤の第二地銀です。愛知県内では首位となっており、地域密着営業を展開するなか、愛知県以外にも岐阜県、静岡県などに店舗を構えています。

そんななか、9月末を基準日とした株式の3分割を発表しています。

直近決算

名古屋銀行は8月6日に第1四半期決算を発表しており、最終利益は52億円と前年同期比12億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、貸出金利息及び有価証券の利息配当金などが増加した影響としています。

通期最終利益(億円)

| 銘柄名 | 名古屋銀行 |

| 2020年3月期 | 46 |

| 2021年3月期 | 107 |

| 2022年3月期 | 116 |

| 2023年3月期 | 83 |

| 2024年3月期 | 100 |

| 2025年3月期 | 147 |

| 2026年3月期(会社予想) | 152 |

2020年からの通期最終利益について、2022年にかけては株式の売却益や受入手数料及び貸出金利息が増加した影響などで増益が続きましたが、2023年は世界的な金利上昇を受け、一部外国債の損失処理を行った事などで減益となりました。

しかし、前期は国内金利の上昇を背景に有価証券の利息配当金や貸出金の利息が増加した影響などで過去最高益を記録しており、今期も好調な流れは継続見込みとして、更に増益予測で発表しているなか、第1四半期時点の通期進捗率も34%付近と好調なスタートを切っています。

配当推移

| 銘柄名 | 名古屋銀行 |

| 2016年 | 70 |

| 2017年 | 70 |

| 2018年 | 70 |

| 2019年 | 70 |

| 2020年 | 70 |

| 2021年 | 70 |

| 2022年 | 120 |

| 2023年 | 120 |

| 2024年 | 180 |

| 2025年 | 270 |

| 2026年(会社予想) | 300 |

2016年からの配当推移について、数年前までは70円で据え置きの期間が続いていましたが、2022年以降は増配傾向となっています。特に直近は業績好調から増配ペースが加速しており、2024年は60円、前期は一気に90円の大幅増配となっており、今期も期初から30円の増配見込みで発表しています。

名古屋銀行の配当方針は、資本の健全性、成長投資の機会との最適なバランスの株主還元を行っていくとしており、具体的な目安を配当性向30%としています

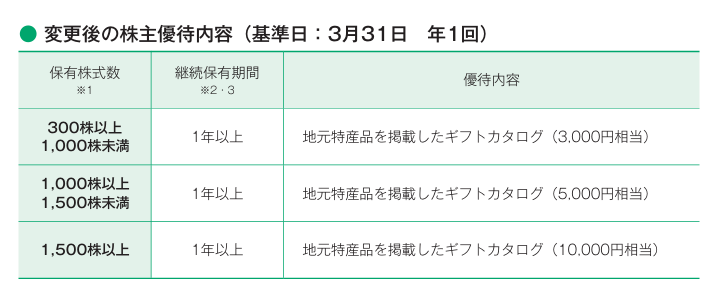

株主優待

また、名古屋銀行は金融関係の銘柄では珍しく株主優待が設定されており、1年以上の継続保有が条件ですが、保有株数によって地元特産品を掲載したギフトカタログがもらえます。

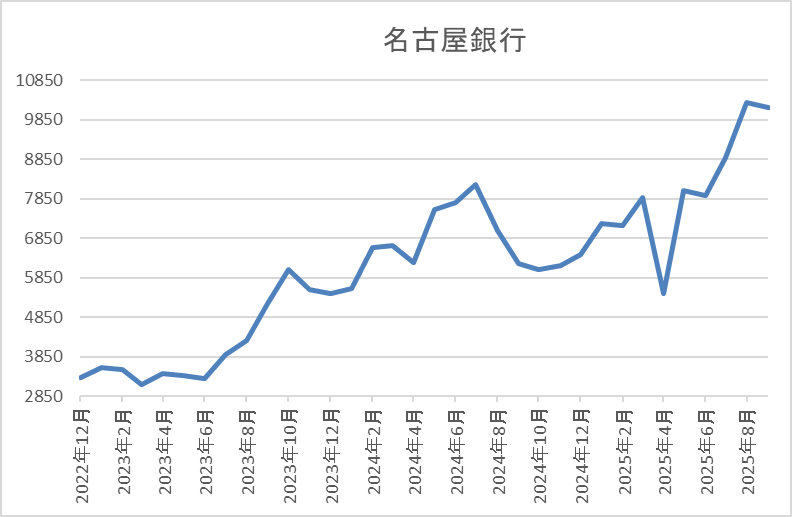

株価推移

2023年頃からの株価は右肩上がりの状況で、去年夏には8340円まで上昇しました。

しかし、その後は低迷して、4月の暴落では5440円まで売られる場面もありましたが、直近は1万円前後まで上昇しています。

株価指標(2025年9月4日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 名古屋銀行 | 8522 | 10400 | 11.2 | 0.60 | 300 | 2.88 | 32.4 |

最近の株価は、ここ数年の高値圏まで上昇していますので、大幅増配は続いていますが配当利回りは2%後半となっています。

今期も過去最高益の見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は32%付近と方針通りの水準です。

投資判断

今までの内容から名古屋銀行の投資判断ですが、最近の業績は過去最高益が続いているなか、配当も大幅増配が続いており、直近は全体の強さも加わってか、株価も急騰しています。

業績好調の要因は国内金利の上昇ですので、日銀による利上げ観測が高まっている現状は、今後への期待も更に膨らみますが、現在の最低購入金額は100万円付近まで上昇しており、さすがに過熱感は否定できません。

以上の点を踏まえると、10月以降は株式分割によって増えた株式の一部利確が増え、需給が悪化する可能性もありますので、狙うのならば株式分割後の方が良い様な気はします。

【8007】高島

4番目の銘柄は高島で、壁在や断熱材などの建設に関わる様々な商材を取り扱う建材セグメントが中心の商社です。その他、繊維資材、樹脂部材を取り扱う産業資材セグメントやアジアを中心としたメーカーより電子部品を調達し供給する電子部品の販売ビジネスも行っています。

そんななか、9月末を基準日とした株式の2分割を発表しています。

直近決算

高島は8月7日に第1四半期決算を発表しており、最終利益は約4億円と前年同期比約2億円の増益になっていますが、通期最終利益、年間配当見込みに変更はありません。

前期比増益の要因は、前年にあった在外子会社の現地通貨安影響による為替差損が無くなったためとしています。

通期最終利益(億円)

| 銘柄名 | 高島 |

| 2021年3月期 | 10 |

| 2022年3月期 | 12 |

| 2023年3月期 | 15 |

| 2024年3月期 | 48 |

| 2025年3月期 | 15 |

| 2026年3月期(会社予想) | 19 |

2021年からの通期最終利益を見ていきますが、2023年にかけては建材セグメントや電子・デバイスセグメントの好調に政策保有株式の売却が加わり増益が続いていたなか、2024年は更に固定資産売却などの特別利益があった事で過去最高益の水準へ大きく増益となりました。

そのため、前期は反動で大きく減益になっていますが、本業は建材、産業資材、電子・デバイスの3セグメントが好調に推移するなど順調に推移しており、今期も好調な流れは継続見込みとして期初から2割以上の増益見込みで発表していたなか、第1四半期時点の通期進捗率は20%付近と例年の平均並みではスタートしています。

配当推移

| 銘柄名 | 高島 |

| 2016年 | 17.5 |

| 2017年 | 17.5 |

| 2018年 | 20 |

| 2019年 | 20 |

| 2020年 | 20 |

| 2021年 | 15 |

| 2022年 | 32.5 |

| 2023年 | 42.5 |

| 2024年 | 60 |

| 2025年 | 86 |

| 2026年(会社予想) | 90 |

2016年からの配当推移について、数年前までは20円前後で据え置きや減配の年もありましたが、2022年以降は大幅増配が続いています。実際、2024年は業績好調による特別配当15円がありつつ17.5円の増配で、前期は大きく減益となりましたが、配当方針を変更した事もあり、普通配当のみで26円の大幅増配となっており、今期は現状4円の増配予測で発表しています。

高島の配当方針は2026年3月期までは、これまで以上に積極的な株主還元を実施するとしており、具体的な目安を連結配当性向80%以上、総還元性向100%としています。

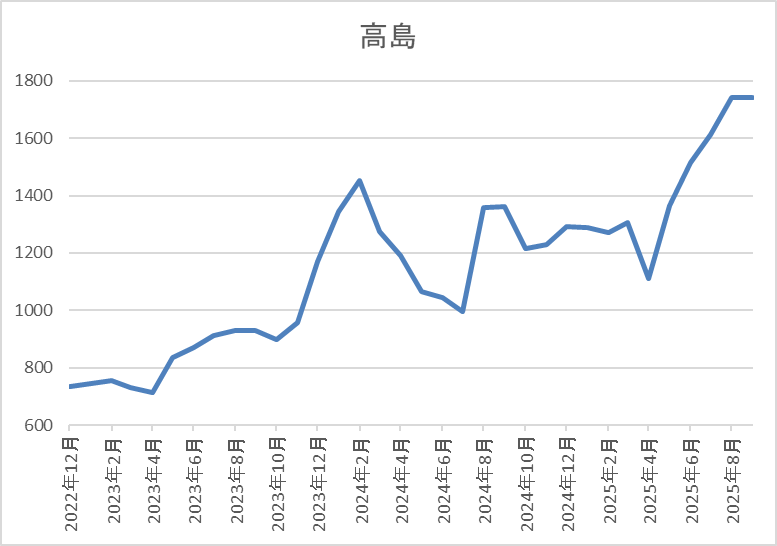

株価推移

株価は2023年の年末から急騰し、去年2月には1470円まで上昇しました。

その後は全体の暴落で777円まで売られましたが、直近は去年の高値を抜け1750円前後まで上昇しています。

株価指標(2025年9月4日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 高島 | 8007 | 1762 | 15.9 | 1.30 | 90 | 5.11 | 81.1 |

最近の株価は上場来の高値付近まで上昇していますが、大幅増配も続いていますので配当利回りは5%前半と高水準です。

今期は増益見込みですがPER、PBRに割安感はなく、配当性向は81%付近と高水準ですが方針通りです。

投資判断

今までの内容から高島の投資判断について、業績は一時的な要因もあって増減を繰り返す場面もありますが、最近の配当は大幅増配が続いています。大幅増配の要因は配当性向を引き上げたためですが、現状の配当方針は今期までの限定措置としていますので、今後の配当は新しい配当方針次第で減配となる可能性もあります。

以上の点を踏まえると、高配当株としては狙いにくいところもありますが、5%を超えている現在の利回りは魅力的ですので、株式分割前の急落や10万円以下で購入できる分割後 の株価はチェックしておきたいところです。

【1878】大東建託

最後の銘柄は大東建託で、土地活用のパートナーとして、土地所有者へ建物賃貸の企画や提案、賃貸マンション、アパート建築などを提案する賃貸住宅建設の大手です。また、一括借上の賃貸経営受託システムや不動産管理運営代行、入居者斡旋なども手掛けています。

そんななか、9月末での株式5分割を発表しています。

直近決算

大東建託は7月31日に第1四半期決算を発表しており、最終利益は241億円と前年同期比1億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、建設事業で完成⼯事⾼は増加したものの総利益率が低下した影響や受取配当⾦の減少および⽀払利息の増加があったためとの事です。

通期最終利益(億円)

| 銘柄名 | 大東建託 |

| 2020年3月期 | 903 |

| 2021年3月期 | 622 |

| 2022年3月期 | 695 |

| 2023年3月期 | 703 |

| 2024年3月期 | 746 |

| 2025年3月期 | 938 |

| 2026年3月期(会社予想) | 900 |

2020年からの通期最終利益を見ていきますが、大きく減益となった2021年以降は順調に増益が続いています。業績好調の要因はコロナの収束に伴う営業活動の制限緩和や一括借上事業で利益が増えた事に加え、過去最高水準の入居率が背景との事です。

そんななか、前期も完成工事高の増加や不動産開発事業が好調に推移した事に加え、保有株式の売却もあった事で過去最高益を記録していますが、今期は前年の反動も考慮して4%程度の減益見込みで発表しているなか、第1四半期時点の通期進捗率は27%付近と順調にスタートしています。

配当推移

| 銘柄名 | 大東建託 |

| 2016年 | 432 |

| 2017年 | 536 |

| 2018年 | 583 |

| 2019年 | 606 |

| 2020年 | 653 |

| 2021年 | 455 |

| 2022年 | 511 |

| 2023年 | 516 |

| 2024年 | 555 |

| 2025年 | 714 |

| 2026年(会社予想) | 685 |

2016年からの配当推移について、業績好調を背景に2020年にかけては増配が続きましたが、業績が落ち込んだ2021年は大きく減配となりました。しかし、その後は業績の回復と共に増配が続き、特に前期は過去最高益を記録した事によって一気に159円の大幅増配となりましたが、今期は現状29円の減配見込みになっています。

大東建託の配当方針は、経営基盤の強化による安定配当を基本的スタンスとしながら、基準配当100円に、連結業績に応じた利益還元分を含めた配当性向50 %を目標としています。

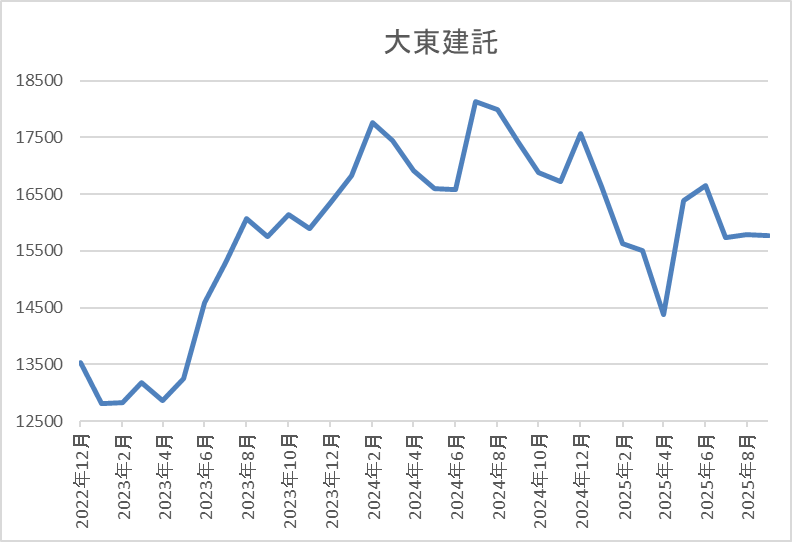

株価推移

2023年頃からの株価は上昇傾向だったなか、去年夏には1万8000円を超える場面がありました。

しかし、その後は全体の暴落もあって低迷が続き、直近は1万6000円前後で推移しています。

株価指標(2025年9月4日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 大東建託 | 1878 | 16000 | 11.8 | 2.30 | 685 | 4.28 | 50.5 |

最近の株価は低迷していますので、今期配当は減配見込みですが配当利回りは4%前半と高水準です。

今期業績は減益見込みですがPERは市場平均より割安で、配当性向は50%付近と方針通りの水準です。

投資判断

今までの内容から大東建託の投資判断について、今期は減益見込みですが、最近の業績は概ね順調に推移していたなか、配当も高水準を維持している事で利回りは4%台に乗せています。そんななか、不動産銘柄という事で今後の利上げや住宅資材の高騰などは懸念事項で、また、業績と連動する配当方針から今後の配当も増減を繰り返す可能性はあります。

その辺りへの懸念もあってか、最近の株価も全体の強さと比較して動きが鈍いですが、最低購入金額は160万円前後と高額でしたので、30万円台から買える様になる分割後は、個人投資家の買い需要が増える可能性はあります。

まとめ

今回は約3週間後に迫っている9月末の権利付日に株式分割が控えている5つの高配当株を検証しました。冒頭でお伝えした様に株式分割の権利取り前後は様々な思惑から株価が大きく上下するケースも多く、また9月は従来からパフォーマンスの悪い月である事や株式分割を控えている銘柄数が多い事もあり、思わぬ乱高下が起きる可能性はあります。

従って、月末にかけては絶好の購入チャンスがやって来るかもしれませんが、やはり理想的な展開は株式分割を発表する前に購入しておく事で、特に最近の日本企業は株主還元力を高めている企業や株価上昇で最低購入金額が高まっている企業が増えていますので、今後も新たに株式分割を発表する企業が増える可能性は高いです。

という事で、明日7日(日)夜19時に投稿する記事では、「今年中に株式分割を発表しそうな5銘柄」についてまとめていますので、是非そちらもご覧ください。

9月末に株式分割が控えている5銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント