3月以降の株式市場は中東情勢の緊迫化を要因に大きく下落し、今週はトランプ大統領がイランからの早期撤退を示唆した事で反発する場面もありましたが、ホルムズ海峡の封鎖を含め、今後の状況は不透明なままです。ただ、それでも直近の日本株は、依然数年前と比較して大きく上昇している水準ですので、最低購入金額が高額になっている銘柄も増えています。

その辺りの背景もあり、東証は個人投資家が投資しやすい環境を整備するため、投資単位を50万円未満とする努力義務を上場企業に示していますので、株価が5000円を超えている企業には株式分割のプレッシャーが掛かっている状況です。実際、最近は株式分割を行う企業が増えている事もあり、現状は投資単位が50万円以上の銘柄割合は5%程度まで低下しています。

そんな株式分割には、株数が増える事による売り圧力やコスト増加などのデメリットもありますが、やはり自然と保有株数が増える事は嬉しいですし、投資単位が下がる事で新たな買い需要も増えるなど、好材料と捉えられる事の方が多いですので、今後株式分割を発表しそうな銘柄を今の様な調整局面で購入しておく事は、有効な投資手法だと思います。そして、株式分割は本決算で発表される事も多いですので、今回は間もなく始まる3月期銘柄の本決算シーズンも踏まえ、今期中の株式分割が期待できる6つの銘柄を検証していきます。

【8766】東京海上HD

最初の銘柄は東京海上HDで東京海上日動火災保険や日新火災海上などを傘下にしている保険持株会社です。自動車保険や火災保険などの国内損害保険や国内生命保険に加え、海外保険も手掛けており、直近の海外売上比率もアメリカを中心に5割を超えている状況です。

そんななか、直近の株価は先月23日(月)に投資の神様バフェット氏で知られるバークシャー・ハサウェイと資本業務提携を交わしたと発表した事で急騰しています。

直近決算

東京海上HDは2月13日に第3四半期決算を発表しており、最終利益は8992億円と前年同期比40億円の増益になっているなか、通期最終利益の見込みを1100億円上方修正していますが、年間配当予測に変更はありません。

業績上方修正の要因は、国内外の⾃然災害の減少や北⽶キャピタル損の減少、円安進⾏に加え、インカム収益の増加などを踏まえてとの事です。

通期最終利益(億円)

| 銘柄名 | 東京海上 |

| 2019年3月期 | 2,745 |

| 2020年3月期 | 2,597 |

| 2021年3月期 | 1,618 |

| 2022年3月期 | 4,204 |

| 2023年3月期 | 3,764 |

| 2024年3月期 | 6,958 |

| 2025年3月期 | 10,552 |

| 2026年3月期(会社予想) | 10,200 |

2019年からの通期最終利益を見ていきますが、2022年以降はコロナの反動や運用資産を背景としたインカム収益の拡大に加え、円安影響などで大きく増益となる年が増えていたなか、2025年も自動⾞保険の販売拡⼤や海外事業の好調に加え、政策保有株式の売却加速などを要因に最終利益は初めて1兆円の大台を超え、過去最高益を記録しています。

ただ、前期は円高進行や前年の反動を考慮して、期初から1割程度の減益見込みで発表していたなか、第2四半期決算で下方修正、第3四半期決算では一転上方修正と落ち着きがありませんが、現状減益率は3%程度まで縮小していますので、最終着地は増益となる可能性も残っています。

配当推移

| 銘柄名 | 東京海上 |

| 2016年 | 36.67 |

| 2017年 | 46.67 |

| 2018年 | 53.33 |

| 2020年 | 75 |

| 2021年 | 78.33 |

| 2022年 | 85 |

| 2023年 | 100 |

| 2024年 | 123 |

| 2025年 | 172 |

| 2026年(会社予想) | 211 |

2016年からの配当推移を見ていきますが順調に増配が続いているなか、最近の増配幅は業績好調を背景に大きくなっています。実際、2024年は23円、2025年も49円の大幅増配となっており、前期も業績は依然減益見込みですが、第2四半期決算で1円増額された事で合計39円の大幅増配予測になっています。

東京海上HDの配当方針は5年平均の修正純利益に配当性向50%を目安にしており、原則減配はしないとしているなか、今期からは各種指標、定義の見直しを行う方針です。

株価推移

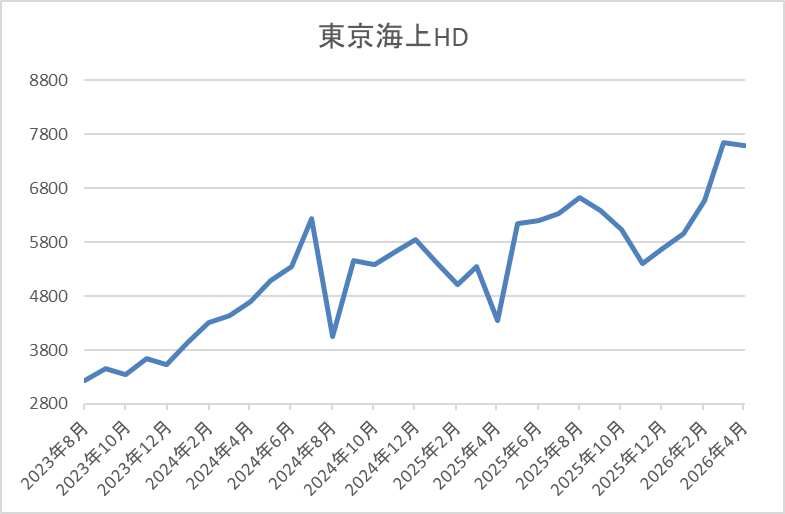

2022年頃からの株価は右肩上がりの状況が続き、2024年7月には6679円まで上昇しました。

その後、去年4月の暴落では4355円まで下落しましたが、先月バークシャーとの資本業務提携が発表されると7870円まで急騰し、直近も7250円前後で推移しています。

株価指標(2026年4月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 東京海上HD | 8766 | 7262 | 13.4 | 2.56 | 211 | 2.91 | 38.8 |

最近の株価は上場来の高値を更新していますので、大幅増配も続いていますが配当利回りは2%後半まで低下しています。

前期は依然減益見込みですがPERは市場平均より割安で、配当性向は39%付近となっています。

投資判断

今までの内容から東京海上HDの投資判断について、最近の業績は好調に推移しており、配当も大幅増配が続いていましたが、去年後半以降の株価は日経平均が急騰するなか、停滞気味でもありました。そんななか、先月は中東情勢の緊迫化で全体が大きく下落するなか、バークシャーとの資本業務提携を発表した事で株価も急騰しています。

今回の提携は「中長期的な企業価値向上を通じた投資リターンを見据えたもの」としており、バフェット氏は去年でCEOを退任していますが、2020年にバークシャーが購入していた5大総合商社の現状を踏まえると、今後に対する期待も色々と膨らみます。実際、ここ数年で総合商社の多くは株価が数倍規模に上昇しており、株式分割を行っている銘柄も多いですので、東京海上も今回の急騰で最低購入金額が70万円を超えている事まで考慮すると、今期中の株式分割も期待できそうです。

【8031】三井物産

という事で、2番目の銘柄はそんな5大総合商社の一角から三井物産で、最近の株価上昇で現状の利回りは1%台と高配当株と呼ぶには厳しい水準まで低下していますが、個別に検証していきます。三井物産は5大総合商社の中でも従来から資源部門に強みを持っていましたが、現在は非資源部門への収益構造改革を進めているところです。

そんななか、2024年7月に株式の2分割を行い、当時の最低購入金額も30万円台まで低下しましたが、直近は再び60万円台まで上昇していますので、改めて株式分割への期待も高まっています。

直近決算

三井物産は2月3日に第3四半期決算を発表しており、最終利益は6119億円と前年同期比402億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、金属資源、エネルギー、機械・インフラ、鉄鋼製品の好調を背景に、全体としては順調に進捗していますが、JA三井リース関連の一過性損失があったためとの事です。

通期最終利益(億円)

| 銘柄名 | 三井物産 |

| 2020年3月期 | 3915 |

| 2021年3月期 | 3354 |

| 2022年3月期 | 9147 |

| 2023年3月期 | 11306 |

| 2024年3月期 | 10636 |

| 2025年3月期 | 9003 |

| 2026年3月期(会社予想) | 8200 |

2020年からの通期最終利益について、コロナショックの影響を受けた2021年までは減益が続きましたが、2022年以降はコロナからの経済回復や商品市況上昇に円安の追い風も加わり、過去最高益の水準へV字回復しています。

ただ、2025年は商品価格下落の影響などで減益となっており、前期も前期も同様の流れは続く見込みとして、第2四半期決算で上方修正は発表されましたが、依然9%程度の減益見込みになっているなか、第3四半期時点の通期進捗率は75%付近と順調に推移しています。

配当推移

| 銘柄名 | 三井物産 |

| 2016年 | 32 |

| 2017年 | 27.5 |

| 2018年 | 35 |

| 2019年 | 40 |

| 2020年 | 40 |

| 2021年 | 42.5 |

| 2022年 | 52.5 |

| 2023年 | 70 |

| 2024年 | 85 |

| 2025年 | 100 |

| 2026年(会社予想) | 115 |

2016年からの配当推移について、コロナ前は据え置きや減配の年もありましたが、最近は順調に増配傾向となっています。特にここ数年の増配幅は減益が続くなかでも大きくなっており、2025年は15円、前期も業績は減益見込みですが、配当は現状15円の増配予測となっています。

三井物産の配当方針は、前期までは配当の維持または増配を行う累進配当政策を導入していたなか、収益基盤を大きく成長させていく道筋が見えているとして、今期以降も累進配当を継続する方針を早くも示しています。

株価推移

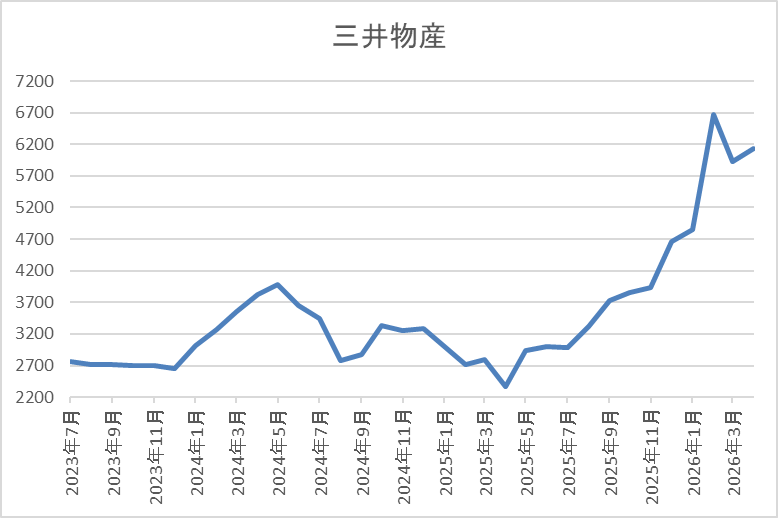

株価は順調に上昇していたなか、2024年5月には4182円の高値を付けています。

しかし、その後は業績の低迷と連動して売られ続け、去年4月の暴落では2365円まで値を下げましたが、直近は6200円前後まで上昇しています。

株価指標(2026年4月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井物産 | 8031 | 6212 | 21.5 | 2.09 | 115 | 1.85 | 39.7 |

最近の株価は上場来の高値付近まで上昇していますので、大幅増配も続いていますが配当利回りは1%台まで低下しています。

前期は依然減益見込みですのでPER、PBRは市場平均より割高で、配当性向は40%付近となっています。

投資判断

今までの内容から三井物産の投資判断について、最近の業績は減益が続いており、前期も資源部門の苦戦で減益見込みになっていますが、直近は中東情勢の緊迫化を背景に資源価格も上昇しており、雰囲気が変わってきています。その辺りの背景もあってか、最近の株価も上昇傾向で、最低購入金額は60万円を超えて来ています。

以上の点を踏まえると、2年前に株式分割を行ったばかりですが、現在の株価は既に分割前の水準を回復していますので、早ければ5月の本決算で株式分割の発表があるかもしれません。

【2914】JT

3番目の銘柄はJTで売上の約9割を占めるたばこ事業を中心に加工食品なども製造していますが、最近は喫煙者人口、紙たばこ需要の減少を受け、加熱式たばこ「プルームシリーズ」の拡販やM&Aを絡めて海外シェアの拡大も推進しているところです。

実際、2024年にはアメリカ第4位のたばこ会社Vector Groupを買収しており、直近の海外売上比率も8割近い水準まで増えています。

直近決算

JTは12月決算ですので、2月12日に本決算を発表しており、前期の通期最終利益は5101億円と3309億円の増益になっているなか、配当も40円増配の年間234円としています。

今期予測は通期最終利益を5700億円と599億円の増益見込みにしているなか、配当も8円増配の年間242円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | JT |

| 2019年12月期 | 3481 |

| 2020年12月期 | 3102 |

| 2021年12月期 | 3384 |

| 2022年12月期 | 4427 |

| 2023年12月期 | 4822 |

| 2024年12月期 | 1792 |

| 2025年12月期 | 5101 |

| 2026年12月期(会社予想) | 5700 |

2019年からの通期最終利益について、2020年を底にたばこ事業における値上げ効果や為替も円安に振れた事で海外市場を中心に増益が続きましたが、2024年はネガティブな為替影響が発現した事やカナダでの訴訟に絡む特別損失を計上した事で大きく減益となっています。

しかし、前期は海外市場を中心に堅調な販売が続いた事やVector社買収の効果に加え、2024年特損の反動もあった事で過去最高益の水準へ大きく増益となっており、今期も好調な流れは継続見込みとして、期初から更に1割以上の増益予測で発表しています。

配当推移

| 銘柄名 | JT |

| 2016年 | 130 |

| 2017年 | 140 |

| 2018年 | 150 |

| 2019年 | 154 |

| 2020年 | 154 |

| 2021年 | 140 |

| 2022年 | 188 |

| 2023年 | 194 |

| 2024年 | 194 |

| 2025年 | 234 |

| 2026年(会社予想) | 242 |

2016年からの配当推移について、業績が低迷していた2021年は唯一の減配となっていますが、2022年以降は業績が好調に推移した事で概ね増配が続いています。実際、2022年は一気に48円の増配で、2023年も6円の増配だったなか、前期も業績が過去最高だった事で40円の大幅増配となっており、今期も期初から8円の増配予測で発表しています。

JTの配当方針は強固な財務基盤を維持しつつ、中長期の利益成長を実現することにより株主還元の向上を目指すとし、具体的な数値としては配当性向75%±5%程度を目安にしています。

株価推移

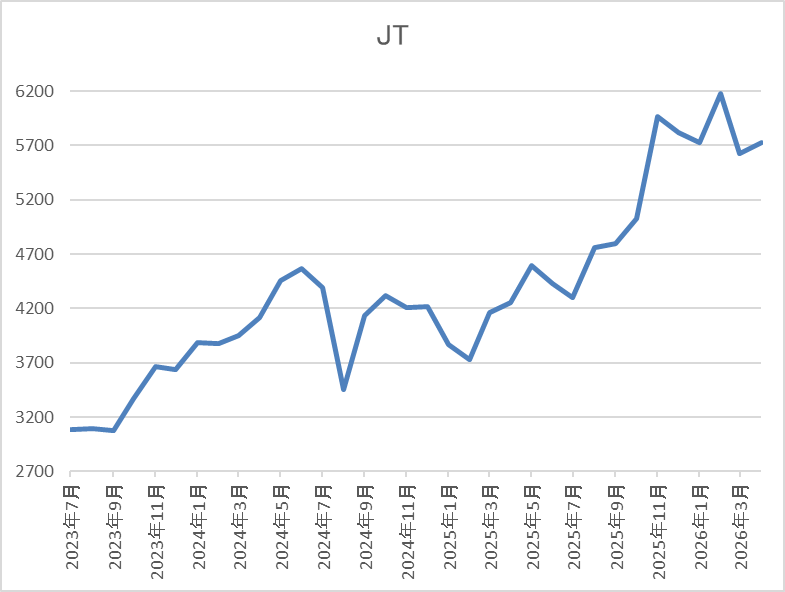

株価は2024年6月には4622円まで上昇しましたが、その後は全体の暴落もあって3453円まで下落しました。

しかし、その後は急速に4400円付近まで反発し、去年4月の暴落では再度3761円まで売られましたが、直近は6000円前後まで上昇しています。

株価指標(2026年4月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| JT | 2914 | 6005 | 18.7 | 2.61 | 242 | 4.03 | 75.3 |

最近の株価は上場来の高値を更新していますが、今期も増配見込みですので配当利回りは4%前後と高水準です。

今期も過去最高益の見込みですがPER、PBRは市場平均より割高で、配当性向は75%付近と方針通りの水準です。

投資判断

今までの内容からJTの投資判断ですが、前期業績は海外市場の好調や値上げ効果に加え、Vector社買収の効果で過去最高益を更新しており、今期も更に増益の予測で発表しています。好調な業績を背景に最近の配当も増配傾向で株価も上場来の高値を更新していますので、最低購入金額も60万円付近まで上昇している状況です。

以上の点を踏まえると、JTは12月決算ですので既に本決算は2月に発表していますが、今後の第1四半期や第2四半期決算で今期中に株式分割が発表される可能性も十分ありそうです。

【9104】商船三井

4番目の銘柄は商船三井で日本郵船、川崎汽船と並ぶ日本三大海運会社の1つです。グローバルな外航海運会社として鉄鉱石船やタンカーなどの海上貨物運送を手掛けています。

そんななか、株価が6000円超で定着した場合は、今後の株式分割を検討するとの報道が先月ありました。

直近決算

商船三井は1月30日に第3四半期決算を発表しており、最終利益は1805億円と前年同期比1894億円の減益になっているなか、通期最終利益の見込みを200億円上方修正していますが、年間配当予測に変更はありません。

前期比減益のなか通期最終利益の見込みを上方修正した要因は、自動車輸送事業における底堅い荷動きが続いている事や原油船事業における市況改善影響などを織り込んだためとの事です。

通期最終利益(億円)

| 銘柄名 | 商船三井 |

| 2019年3月期 | 268 |

| 2020年3月期 | 326 |

| 2021年3月期 | 900 |

| 2022年3月期 | 7088 |

| 2023年3月期 | 7960 |

| 2024年3月期 | 2616 |

| 2025年3月期 | 4254 |

| 2026年3月期(会社予想) | 2000 |

2019年からの通期最終利益を見ていきますが、順調に増益が続いていたなか、2022年と2023年はコンテナ船やドライバルク船が歴史的な好市況となった事に加え、自動車船の輸送台数回復などの影響で大きく伸びており、2023年には過去最高益を記録しています。しかし、2024年以降はコンテナ船事業の運賃下落などの影響によって減益傾向となっており、前期もコンテナ船事業などの市況がピークアウトする見込みな事や関税政策によるインフレ、世界経済の停滞などを想定して、5割以上の減益予測にしているなかではありますが、第3四半期時点の通期進捗率は90%付近と高水準で推移しています。

配当推移

| 銘柄名 | 商船三井 |

| 2016年 | 16.67 |

| 2017年 | 6.67 |

| 2018年 | 6.67 |

| 2019年 | 15 |

| 2020年 | 21.67 |

| 2021年 | 50 |

| 2022年 | 400 |

| 2023年 | 560 |

| 2024年 | 220 |

| 2025年 | 360 |

| 2026年(会社予想) | 200 |

2016年からの配当推移について、業績が大きく伸びた2022年以降は大幅増配が続いていましたが、2024年は業績の大幅減益と連動して大きく減配となりました。ただ、2025年は業績が増益となった事で配当も140円の増配となり、前期は再び業績と連動して210円の大幅減配予測からのスタートだったなか、第1四半期、第2四半期と連続で25円の増額を発表していますが、依然前期比160円の減配予測となっています。

商船三井の配当方針は、関税影響による過度な下振れリスクの後退や足許の株価水準を考慮し、株主還元の強化を決定したとの事で、前期は還元性向40%水準を意識し、年間200円の配当を実施する方針です。

株価推移

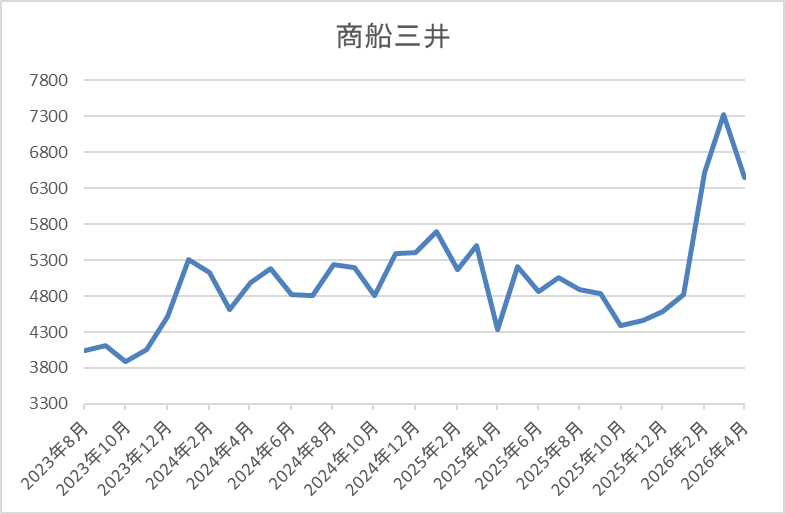

株価は2023年夏頃からは上昇傾向で、去年3月には5673円まで上昇しました。

その後、4月の暴落で4336円まで下落しましたが、そこからは反発して今年3月には7325円まで上昇し、直近は6600円前後で推移しています。

株価指標(2026年4月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 商船三井 | 9104 | 6603 | 11.3 | 0.84 | 200 | 3.03 | 34.3 |

最近の株価は直近高値から下落していますので、前期配当は大きく減配見込みですが配当利回りは3%前後となっています。

前期は依然大きく減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は34%付近と余裕を感じる水準です。

投資判断

今までの内容から商船三井の投資判断について、従来から業績や配当は変動が激しく、前期も5割以上の減益、160円の減配予測と厳しい状況です。その辺りの影響もあってか、少し前までの株価も停滞気味でしたが、直近は中東情勢の緊迫化を受けて原油タンカーなどの運賃が高騰している事もあり、全体の急落も関係なく上昇し、最低購入金額も60万円を超えています。

以上の点を踏まえると、どの時点で株価が6000円超で定着したと判断するかは難しいですが、このままいけば今期中には株式分割が発表されそうです。

【6301】コマツ

5番目の銘柄はコマツで油圧ショベルやブルドーザなどを製造する総合建設機械メーカーです。海外の売上比率が9割近くを占めるほど国際的な企業で、建設機械の世界シェアは第2位となっています。

直近決算

コマツは1月30日に第3四半期決算を発表しており、最終利益は2698億円と前年同期比402億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、建設機械・車両部門において、円安と販売価格改善のプラス影響がありましたが、物量減とコスト増の影響があったためとの事です。

通期最終利益(億円)

| 銘柄名 | コマツ |

| 2021年3月期 | 1062 |

| 2022年3月期 | 2249 |

| 2023年3月期 | 3263 |

| 2024年3月期 | 3934 |

| 2025年3月期 | 4396 |

| 2026年3月期(会社予想) | 3200 |

2021年からの通期最終利益を見ていきますが、最近はコロナからの経済回復に加え、建設機械・車両部門の販売増や販売価格改善、円安の追い風があった事で順調に増益が続き、2025年には過去最高益を記録しています。

しかし、前期は販売価格改善のプラス影響があるものの、円高と米国の関税コスト増のマイナス影響が大きいとして、3割弱の減益見込みにしている中ではありますが、第3四半期時点の通期進捗率は84%付近と順調に推移しています。

配当推移

| 銘柄名 | コマツ |

| 2016年 | 58 |

| 2017年 | 58 |

| 2018年 | 84 |

| 2019年 | 110 |

| 2020年 | 94 |

| 2021年 | 55 |

| 2022年 | 96 |

| 2023年 | 139 |

| 2024年 | 167 |

| 2025年 | 190 |

| 2026年(会社予想) | 190 |

2016年からの配当推移について、業績が大きく落ち込んだ2021年にかけては減配となっている年もありますが、概ね順調に増配が続いています。そんななか、2022年以降は好調な業績を背景に増配幅も大きくなっており、2024年は28円、2025年も23円の大幅増配となりましたが、前期は減益見込みの業績と連動して現状据え置きの予測になっています。

コマツの配当方針は、成長への投資を主体としながら株主還元とのバランスをとるとしており、具体的な目安を連結配当性向40%以上としています。

株価推移

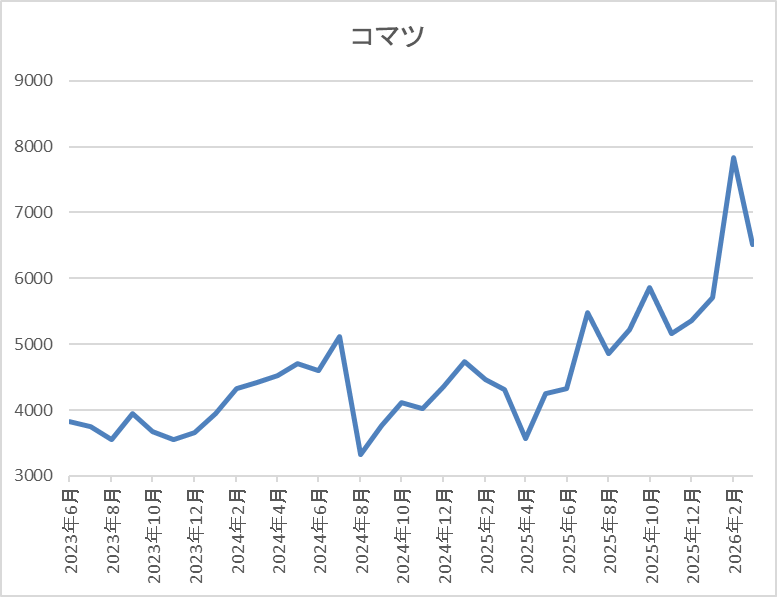

株価は2023年頃から上昇傾向で、2024年7月には5131円まで値を上げました。

しかし、去年春の暴落で3000円台半ばまで売られ、今年2月には7840円まで上昇しましたが、直近は6300円前後で推移しています。

株価指標(2026年4月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| コマツ | 6301 | 6341 | 17.9 | 1.70 | 190 | 3.00 | 53.5 |

最近の株価は直近高値から下落していますが、前期配当は据え置き見込みですので配当利回りは3%前後となっています。

前期は大きく減益見込みですのでPERは市場平均より割高で、配当性向は53%付近と目安の水準を上回っている状況です。

投資判断

今までの内容からコマツの投資判断ですが、前期は関税や為替の影響に加え、コストも増加している事で大きく減益見込みと厳しい状況になっています。そんななか、今年2月にかけては全体の強さもあって株価も大きく上昇しましたが、直近は中東情勢の緊迫化を背景に大きく反落しています。

建設機械の需要は世界景気の影響も大きいため、この辺りは仕方が無い部分もありますが、直近の株価下落でも最低購入金額は60万円台と50万円を大きく上回っていますので、本決算での株式分割発表も期待したくなります。

【8411】みずほFG

最後の銘柄はみずほFGでメガバンクのみずほ銀行を中核に持つ金融持株会社です。国内では三菱UFJFG、三井住友FGに次ぐ、3番目の存在となっており、みずほ銀行のほか、みずほ証券やみずほ信託銀行などを傘下にしています。

また、直近の海外売上比率もアジアや北米を中心に6割に迫る水準となっています。

直近決算

みずほFGは2月2日に第3四半期決算を発表しており、最終利益は1兆198億円と前年同期比1645億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、日銀政策金利引き上げによる資金利益の伸長継続や非金利ビジネスの好調、市場部門の着実な伸長に加え、政策保有株式の売却益なども寄与したためとの事です。

通期最終利益(億円)

| 銘柄名 | みずほFG |

| 2019年3月期 | 965 |

| 2020年3月期 | 4,485 |

| 2021年3月期 | 4,710 |

| 2022年3月期 | 5,304 |

| 2023年3月期 | 5,400 |

| 2024年3月期 | 6,789 |

| 2025年3月期 | 8,854 |

| 2026年3月期(会社予想) | 11,300 |

2019年からの通期最終利益を見ていきますが、構造改革への取り組みにより多額の特別損失を計上した2019年以降は5000億円前後で安定しながらも増益が続いていたなか、2024年はソリューション・投資銀行等のビジネスの進展に加え、市場環境の追い風もあり、大きく増益となっています。

そして、2025年も非⾦利収⽀の着実な増加やバンキング収益の拡⼤に加え、日銀による政策⾦利の引き上げ効果もあった事で過去最高益を大きく更新しており、前期も更に増益の予測にしているなか、第3四半期時点の通期進捗率も90%付近と最終着地が楽しみな水準になっています。

配当推移

| 銘柄名 | みずほFG |

| 2016年 | 75 |

| 2017年 | 75 |

| 2018年 | 75 |

| 2019年 | 75 |

| 2020年 | 75 |

| 2021年 | 75 |

| 2022年 | 80 |

| 2023年 | 85 |

| 2024年 | 105 |

| 2025年 | 140 |

| 2026年(会社予想) | 145 |

2016年からの配当推移について、2021年までは75円で据え置きの期間が続いていましたが、2022年以降は増配傾向となっています。そんななか、特に最近は業績好調から増配幅も大きくなっており、2024年は20円、2025年も35円の大幅増配になっていますが、前期は現状5円の増配と最近の中では控えめな予測になっています。

みずほFGの配当方針は、累進的な⼀株当たりの増配に加え、安定的な収益基盤の着実な成⻑に基づき、毎期5円を目安に増配を実施するとしており、具体的な目安を総還元性向50%以上としています。

株価推移

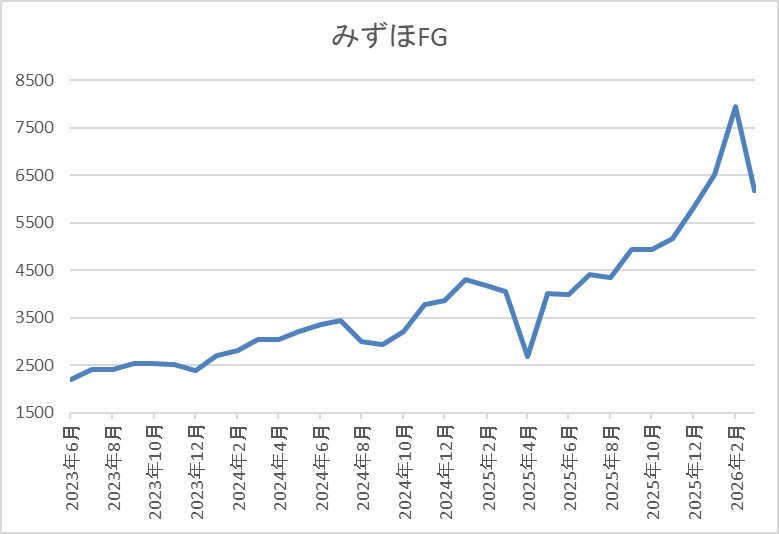

2023年頃からの株価は右肩上がりの状況で、去年3月には4503円まで上昇しました。

しかし、その後の暴落で2688円まで売られる場面はありましたが、そこからは急騰して、今年2月には7960円まで上昇し、直近は6400円前後で推移しています。

株価指標(2026年4月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| みずほFG | 8411 | 6424 | 13.9 | 1.40 | 145 | 2.26 | 31.3 |

最近の株価は直近高値から下落しているなか、増配も続いていますが配当利回りは2%前半となっています。

前期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は31%付近と余裕を感じる水準です。

投資判断

今までの内容からみずほFGの投資判断ですが、他のメガバンク同様に最近の業績は過去最高益が続いており、前期も第3四半期時点の進捗率が9割を超えていますので、最終着地は凄い事になりそうです。そんななか、現状の最低購入金額は60万円台とメガバンクの中でも1番の高額になっており、株式分割の目安50万円も大きく上回っている状況です。

以上の点を踏まえると、5月の本決算では今期の増益、増配予測だけでなく、株式分割の発表も期待したいです。

まとめ

今回は現在の最低購入金額が東証要請の50万円を超えており、今期中に株式分割を発表しそうな6銘柄を検証しました。冒頭で触れた様に、最近の日本企業は株価上昇により最低購入金額が高額になっている銘柄も増えていますので、今後も株式分割を行う企業は増えていく可能性が高いです。

以上の点に加え、株式分割は本決算で発表される事が多い事まで踏まえると、今月末から始まる決算シーズンには色々な事を期待したくなります。

コメント