最近の日本企業は東証が要請している親子上場の解消や業界再編を目的として、TOBによる買収が行われる事も増えていますが、一般的にTOBが行われた場合は現在の株価に対してプレミアムが付きますので、株価が上昇する要因となります。実際、TOBが発表された後の株価はTOB価格の水準まで値を上げる事が多いですので、買収されそうな企業を事前に予想して購入しておく事も有効な投資手法と言えます。

そこで今回はTOBの仕組みを踏まえたうえで、今後TOBによって買収されそうな6つの銘柄を検証していきます。

TOBとは

そもそもTOBとは「Take Over Bid」の略称で、企業が他の会社の株式を市場外でまとめて買う方法です。そんなTOBは他社を買収したい時や子会社を完全子会社化したい時などに行われ、通常TOB価格は現在の株価に対してプレミアムが付きますので、TOB発表後の株価は急騰する事も多いです。ただ、TOBが成立して完全子会社になった後は上場廃止になる事も多く、個人的にも何回か経験がありますが、保有銘柄がTOBされた場合は売却せざるを得ない状況になる可能性もあります。

従って、長期保有を目的とした高配当株投資の趣旨とは少し違ってきますが、株価上昇で売却益を得る事ができますし、また旧NISA時代は売却によって貴重なNISA枠を失ってしまう事がデメリットでしたが、新NISAでは売却後にNISA枠が復活しますので、メリットも大きくなっています。

という事で、ここからは業界再編への期待や親子上場の解消に絡み、今後TOBによる買収対象になりそうな6つの銘柄を個別に検証していきます。

【8570】イオンFS

最初の銘柄はイオンFSです。イオンFSはイオングループの金融サービス会社で、国内と海外の連結会員数が約5000万人のイオンカードを中心にクレジット業務や銀行業務、電子マネー業務などを手掛けています。

そんななか、現在イオングループは東証が要請する親子上場の解消に向け、TOBによる完全子会社化や業界再編を進めていますので、親会社のイオンが約48%の株式を保有しているイオンFSにもTOBへの期待が高まっています。

直近決算

イオンFSは2月決算ですので、7月31日に第1四半期決算を発表しており、最終利益は43億円と前年同期比17億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、国内外で顧客基盤が拡大した事で売上は増収ですが、金融費用の増加が先行したためとしています。

通期最終利益(億円)

| 銘柄名 | イオンFS |

| 2020年2月期 | 341 |

| 2021年2月期 | 176 |

| 2022年2月期 | 302 |

| 2023年2月期 | 306 |

| 2024年2月期 | 208 |

| 2025年2月期 | 195 |

| 2026年2月期(会社予想) | 210 |

2020年からの通期最終利益について、コロナショックの影響を受けた2021年は大きく減益となりましたが、その後は円安の影響で国際事業が好調に推移した事やコロナからの経済回復で300億円台へ増益となりました。

しかし、2024年以降は国内事業再編による統合関連費用を計上した事やデジタルバンクへの先行投資費用が膨らんだ事に加え、特殊な手口によるカード不正利用への補償費用を計上した影響などで減益が続き、今期はイオン生活圏の拡大による資産収益性・生産性向上を通じ、持続的なROEの向上を目指すとして増益の予測にしていますが、第1四半期時点の通期進捗率は20%付近と微妙なスタートになっています。

配当推移

| 銘柄名 | イオンFS |

| 2016年 | 66 |

| 2017年 | 68 |

| 2018年 | 68 |

| 2019年 | 68 |

| 2020年 | 68 |

| 2021年 | 34 |

| 2022年 | 50 |

| 2023年 | 53 |

| 2024年 | 53 |

| 2025年 | 53 |

| 2026年(会社予想) | 53 |

2016年からの配当推移について、数年前までは60円台で安定していましたが、2021年はコロナショックによる業績低迷を受けて大きく減配となっています。2022年以降は業績の回復に伴い配当も増配とはなっていますが、最近は据え置きが続いており、まだコロナ前の水準へは戻れていないです。

イオンFSの配当方針は、株主に対する利益還元を経営の重要施策と位置付け、適正な利益配分を実施する方針としています。

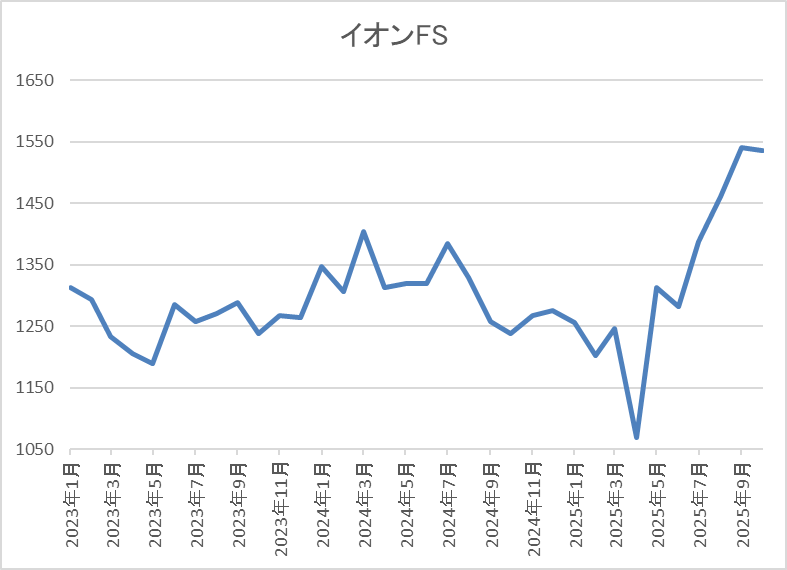

株価推移

株価はコロナショック以降、1000円台前半で停滞する期間が長かったです。

そんななか、4月の暴落で1070円まで下げる場面はありましたが、直近は1400円前後まで上昇しています。

株価指標(2025年10月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| イオンFS | 8570 | 1438 | 14.8 | 0.70 | 53 | 3.69 | 54.5 |

最近の株価は上昇しているなか、配当は据え置きが続いていますが配当利回りは3%半となっています。

今期業績は増益見込みですがPERは市場平均並みで、配当性向は54%付近の水準です。

投資判断

今までの内容からイオンFSの投資判断について、今期業績は増益見込みで発表されましたが、数年前と比較すると物足りない水準で、第1四半期も微妙なスタートでしたので、来週9日(木)発表の第2四半期決算では下方修正が発表される懸念もあります。ただ、国内の顧客基盤は拡大しており、業績低迷の要因も先行投資や販管費の増加影響などですので、イオングループという規模感を踏まえると、今後の巻き返しに期待できる部分はあります。

そんななか、ここ数年の株価は停滞していましたが、直近はTOBへの思惑もあってか少し動き出していますので、親会社のイオンによって完全子会社化されても不思議では無いです。

【8410】セブン銀行

2番目の銘柄はセブン銀行でATMサービス中心のネット銀行です。ATMサービスを基盤にネットバンキングや決済口座サービスを手掛けており、実質的にセブン&アイHDの金融子会社という位置づけです。

従って、セブン&アイHDによるTOBで完全子会社化される可能性もありますが、先週末に伊藤忠はセブン銀行との資本業務提携を締結し、株式を議決権ベースで20%まで取得する方針を表明していますので、今後セブン&アイHDが流通事業へ集中する方針を強め、金融事業を切り離す決定を下せば、伊藤忠によるTOBで完全子会社化される可能性もあります。

直近決算

セブン銀行は8月8日に第1四半期決算を発表しており、最終利益は41億円と前年同期比5億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は減価償却費やクレジットカードの販促強化によるコスト増影響などがあったためとの事です。

通期最終利益(億円)

| 銘柄名 | セブン銀行 |

| 2019年3月期 | 132 |

| 2020年3月期 | 261 |

| 2021年3月期 | 259 |

| 2022年3月期 | 208 |

| 2023年3月期 | 188 |

| 2024年3月期 | 319 |

| 2025年3月期 | 182 |

| 2026年3月期(会社予想) | 160 |

2019年からの通期最終利益を見ていきますが、2020年をピークに2023年まではコロナ禍による人流減少やキャッシュレス化の流れなどに加え、第4世代ATMを活用した金融・非金融を問わないサービスの拡大を進めた費用が先行した事で減益が続きました。

そんななか、2024年は負ののれん発生による特別利益 215億円を計上した事で過去最高益を記録していますが、前期はその反動もあり大きく減益となり、今期も戦略的な投資によって子会社の利益が減少する見込みとして減益予測にしているなか、第1四半期時点の通期進捗率は25%付近のスタートになっています。

配当推移

| 銘柄名 | セブン銀行 |

| 2016年 | 8.5 |

| 2017年 | 9 |

| 2018年 | 10 |

| 2019年 | 11 |

| 2020年 | 11 |

| 2021年 | 11 |

| 2022年 | 11 |

| 2023年 | 11 |

| 2024年 | 11 |

| 2025年 | 11 |

| 2026年(会社予想) | 11 |

2016年からの配当推移を見ていきますが、2019年以降は業績とは関係なく年間11円で横ばいが続いています。実際、2024年は大きく過去最高益を更新しましたが配当は据え置きで、今期は減益見込みですが、同じく据え置きの予測になっています。

セブン銀行の配当方針は、強固な財務基盤を背景に配当中心の安定的・継続的な株主還元を実施するとしており、具体的な目安は、実額にも配慮しつつ、配当性向40%以上を維持する方針です。

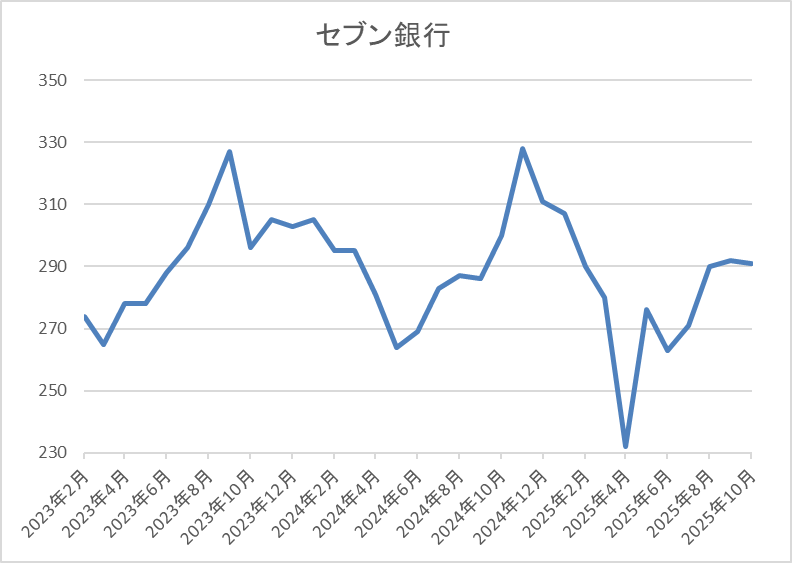

株価推移

2023年頃からの株価は300円前後で停滞感の強い動きが続いています。

実際、4月の暴落では233円まで売られる場面があり、今週は伊藤忠との資本業務提携が発表された事で316円まで上昇しましたが、直近は290円前後で推移しています。

株価指標(2025年10月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| セブン銀行 | 8410 | 288.1 | 17.6 | 1.26 | 11 | 3.82 | 67.1 |

最近の株価は停滞しているなか、配当も横ばいの状況が続いていますが配当利回りは3%後半と高水準です。

今期も減益見込みですのでPER、PBRは市場平均より割高で、配当性向は67%付近と目安の40%以上を大きく上回っています。

投資判断

今までの内容からセブン銀行の投資判断ですが、業績は先行投資の影響などで減益が続き、配当も据え置きで変化が無い事もあってか、株価も全体の強さと比較して冴えない動きが続いています。そんななか、先週末には伊藤忠との資本業務提携が発表され、今後はファミリーマートのATMをセブン銀行に切り替える方針などが発表されています。

以上の点を踏まえると、伊藤忠グループとの協業によって今後の業績に期待できる部分もあるなか、セブン&アイHDの方針次第では、TOBによって伊藤忠の完全子会社となる可能性もありそうです。

【8584】ジャックス

3番目の銘柄はジャックスで三菱UFJ銀行系列の大手クレジット会社です。オートローンなどのクレジット事業や一括・分割ショッピングのクレジットカード・ペイメント事業に加え、ファイナンス事業なども手掛けています。

そんななか、今年3月にはMUFGグループとのグループ一体運営を力強く推進していく事を目的に三菱UFJ銀行を割当先とする第三者割当増資を行っていますので、今後MUFGグループとの連携が拡充していくなか、いずれかのタイミングで完全子会社になっているかもしれません。

直近決算

ジャックスは8月7日に第1四半期決算を発表しており、最終利益は44億円と前年同期比16億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、調達金利の上昇に伴う金融費用や営業債権残高の拡大を主因とした貸倒関連費用などが増加したためとの事です。

通期最終利益(億円)

| 銘柄名 | ジャックス |

| 2019年3月期 | 89 |

| 2020年3月期 | 107 |

| 2021年3月期 | 117 |

| 2022年3月期 | 183 |

| 2023年3月期 | 216 |

| 2024年3月期 | 237 |

| 2025年3月期 | 186 |

| 2026年3月期(会社予想) | 155 |

2019年からの通期最終利益を見ていきますが、コロナショックでも減益には陥っておらず、2024年までは順調に増益が続いていました。業績好調の要因は、コロナからの経済回復によりオートローンやカードショッピングの取扱高が増加した事に加え、海外市場も徐々に回復した影響としており、2024年は過去最高益を記録しています。

しかし、前期は調達金利の上昇やコロナ渦以降に取扱高が急拡大したベトナムとインドネシアで債券内容が悪化して貸倒関連費用が増加した事に加え、販管費の増加などにより大きく減益となり、今期も国内の調達金利上昇を主因に更に減益の見込みで発表していますが、第1四半期時点の通期進捗率は28%付近と順調なスタートになっています。

配当推移

| 銘柄名 | ジャックス |

| 2016年 | 70 |

| 2017年 | 75 |

| 2018年 | 80 |

| 2019年 | 80 |

| 2020年 | 95 |

| 2021年 | 105 |

| 2022年 | 160 |

| 2023年 | 190 |

| 2024年 | 220 |

| 2025年 | 190 |

| 2026年(会社予想) | 200 |

2016年からの配当推移について、たまに据え置きの年はありますが減配はなく順調に増配が続いていたなか、2024年も創立70周年の記念配当10円を含めて30円の増配となりましたが、前期は記念配当の反動に業績低迷も加わった事で30円の減配となっています。

ただ、今期も業績は減益見込みですが、配当方針を変更した事で期初から10円の増配予測で発表されています。

ジャックスの配当方針は、配当性向40%またはDOE(株主資本配当率)3.0%を目安にいずれか高い方とし、1株当たり200円以上の安定的な利益還元を実施する方針です。

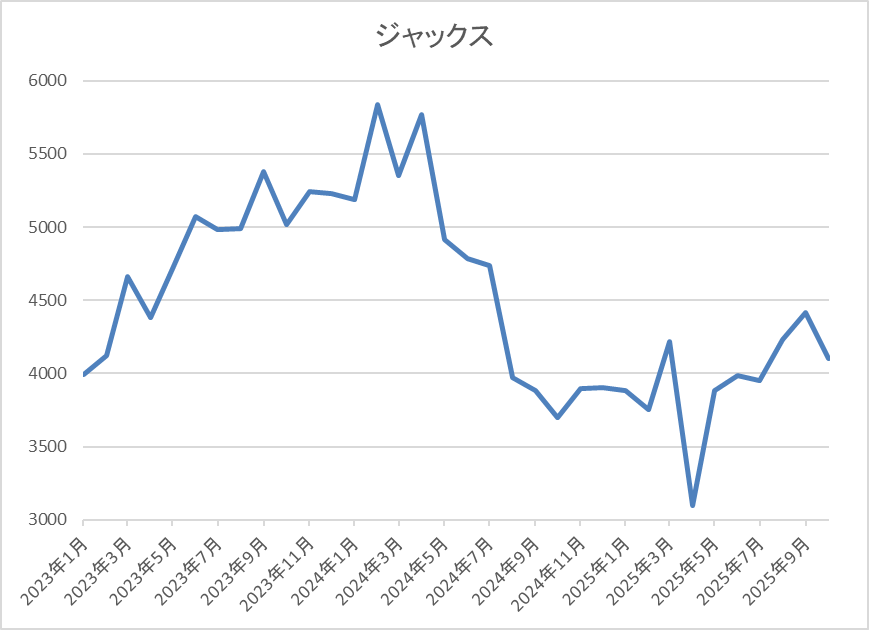

株価推移

コロナショック以降の株価は順調に上昇が続き、去年1月には5840円まで値を上げました。

しかし、その後は業績低迷によって右肩下がりの状況で、4月の暴落では3095円まで売られましたが、9月には4460円まで反発し、直近は4100円前後で推移しています。

株価指標(2025年10月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ジャックス | 8584 | 4085 | 11.8 | 0.74 | 200 | 4.90 | 57.7 |

最近の株価は直近高値から下落しているなか、今期は増配見込みとなりましたので配当利回りは4%後半と高水準です。

今期も業績は減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は58%付近となっています。

投資判断

今までの内容からジャックスの投資判断について、直近の業績は調達金利の上昇や海外市場の低迷で減益が続いており、前期は配当も減配となりました。その辺りの影響もあり、株価も低迷していましたが、直近は全体の強さや配当方針にDOEを採用した事で今期配当が増配見込みになった事もあってか、少しは反発傾向です。

以上の点に加え、配当は現行の水準が下限に設定された事で減配リスクも無くなりましたので、今期までは業績も厳しい状況が続きそうですが、三菱UFJからのTOB期待を持ちながら保有を続けたい銘柄です。

【8133】伊藤忠エネクス

4番目の銘柄は伊藤忠エネクスです。伊藤忠エネクスは伊藤忠グループ中核のエネルギー商社で、エネルギー商社としての売上は業界トップクラスとなっています。販路はガソリンスタンドや工場、病院などの法人向けのほか、一般家庭へも石油製品やLPガスなどを販売しています。

そんななか、親会社の伊藤忠が約53.7%の株式を保有していますので、TOBによって完全子会社化される可能性があります。

直近決算

伊藤忠エネクスは7月31日に第1四半期決算を発表しており、最終利益は36億円とほぼ前年同期並みの水準になっており、通期最終利益、年間配当予測にも変更はありません。

業績が前年同期並みだった要因は、電力・ユーティリティ事業の電力販売事業は好調に推移しましたが、ホームライフ事業の在庫影響による減益やカーライフ事業の前年同期における中古車販売好調の反動があったためとの事です。

通期最終利益(億円)

| 銘柄名 | 伊藤忠エネクス |

| 2019年3月期 | 115 |

| 2020年3月期 | 120 |

| 2021年3月期 | 121 |

| 2022年3月期 | 131 |

| 2023年3月期 | 138 |

| 2024年3月期 | 138 |

| 2025年3月期 | 171 |

| 2026年3月期(会社予想) | 160 |

2019年からの通期最終利益を見ていきますが、順調に増益が続いており、前期までで10期連続の過去最高益を記録しています。業績好調の要因について、2023年は外航船向けの重油販売が堅調に推移したためとしており、2024年も好調な自動車ディーラー事業や資産入れ替えに伴う売却益により増益となっています。

そして、前期もホームライフ事業や電力・ユーティリティ事業などの採算改善及び産業ビジネス事業が好調に推移した事で過去最高益を更新していますが、今期は前期の一過性要因の反動を考慮して6%程度の減益見込みで発表しているなか、第1四半期時点の通期進捗率も22%付近に留まっています。

配当推移

| 銘柄名 | 伊藤忠エネクス |

| 2016年 | 24 |

| 2017年 | 32 |

| 2018年 | 40 |

| 2019年 | 42 |

| 2020年 | 44 |

| 2021年 | 50 |

| 2022年 | 48 |

| 2023年 | 50 |

| 2024年 | 54 |

| 2025年 | 62 |

| 2026年(会社予想) | 62 |

2016年からの配当推移を見ていきますが順調に増配が続いており、2022年は2円減配となっていますが、2021年は設立60周年の記念配当が6円出ていましたので、記念配当を考慮すると増配が継続している事になります。そんななか、2024年は4円、前期も本決算で4円増額された事で合計8円の大幅増配となり、今期は現状据え置きの見込みになっています。

伊藤忠エネクスの配当方針は継続的な安定配当を方針として掲げ、 連結配当性向40%以上を強く意識した上で、2026年度までの中期経営計画中は累進配当を実施としています。

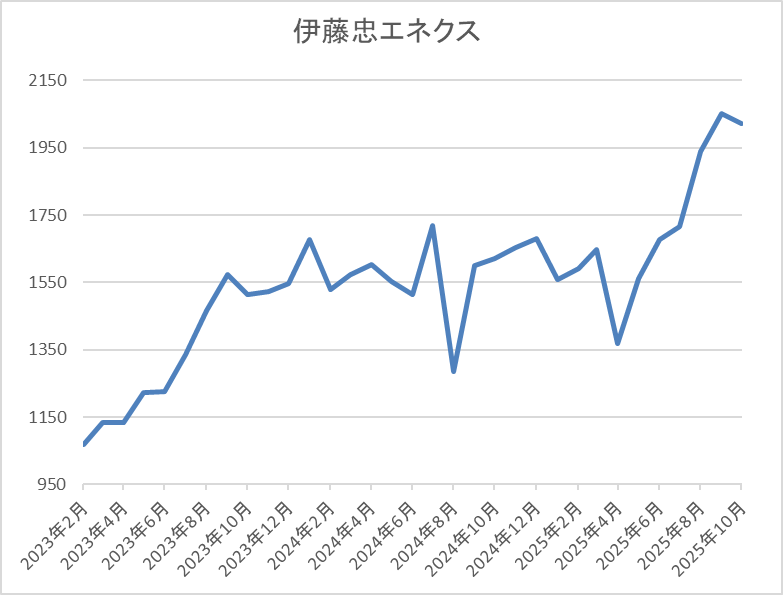

株価推移

2023年春以降の株価は上昇が続き、去年7月には1887円まで値を上げました。

その後は乱高下する場面もあり、4月の暴落では1368円まで売られましたが、直近は1950円前後まで上昇しています。

株価指標(2025年10月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 伊藤忠エネクス | 8133 | 1945 | 13.7 | 1.28 | 62 | 3.19 | 43.7 |

最近の株価はじわじわ上昇していますが、増配も継続していますので配当利回りは3%前半となっています。

今期業績は減益見込みですがPERは市場平均より割安で、配当性向は44%付近と方針通りの水準です。

投資判断

今までの内容から伊藤忠エネクスの投資判断について、最近の業績は過去最高益が続いているなか、今期は減益見込みで発表されていますが、期初時点の予測が減益となるのは恒例で、毎年その後の上方修正で最終着地は増益となっています。

そんななか、現在約53.7%の株式を保有している親会社の伊藤忠は、過去にファミリーマートやデサントなどの子会社をTOBによって完全子会社化した実績もありますので、伊藤忠エネクスが次の候補になる可能性もあります。

【9284】カナディアンソーラー・インフラ投資法人

5番目の銘柄はインフラファンドのカナディアンソーラー・インフラ投資法人です。ちなみにインフラファンドとは、太陽光発電設備をはじめとする再生可能エネルギーや空港、鉄道、道路といったインフラに投資し、そのインフラから得られる収益を分配金として配当するファンドの事です。

そんななか、インフラファンドは時価総額が低い事もあってTOBの対象になる事も多く、これまでも2銘柄がTOBによって上場廃止になっています。

実際、カナディアンソーラーも6月にヒューリックからのTOBを受けた事で、直近の基準価格も大きく上昇していますが、今回のTOBは純粋な投資目的で行われるもので、TOB成立後も上場廃止にならない事が表明されています。

そんな、カナディアンソーラーは現在34件の発電所を保有しており、エリアは九州から北海道まで分散されていますが、九州地方の割合が6割を超えています。

分配金推移

| 銘柄名 | カナディアン・ソーラー |

| 2019年 | 7300 |

| 2020年 | 7400 |

| 2021年 | 7450 |

| 2022年 | 7653 |

| 2023年 | 7500 |

| 2024年 | 7085 |

| 2025年(会社予想) | 6511 |

| 2026年(会社予想) | 6463 |

2019年からの分配金推移について、数年前は7000円台半ばで安定していましたが、去年は415円の減配となり、今年も更に400円近い減配見込みになっているなか、既に発表されている来年の分配金も同水準の予測になっています。

直近の分配金が減配傾向になっている要因は、去年8月に運用ガイドラインの変更を発表したためで、今後は期初業績予想時点では利益超過分配は計上しない方針としています。利益超過分配金が計上されなくなった事で、直近の分配金は大きく減配となっていますが、当初予想における利益分配額に対し実績が満たなかった場合は、その差分を補うための調整弁として利益超過分配を使用する方針も示しています。

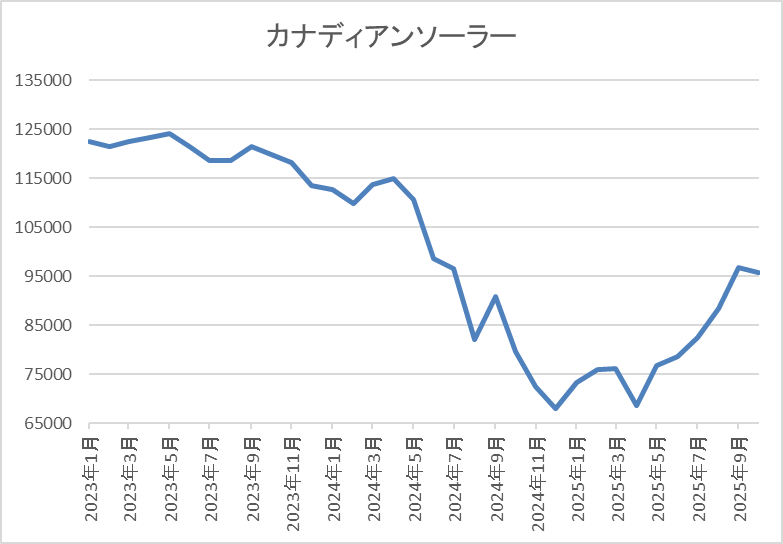

基準価格推移

2023年頃の基準価格は12万円付近で推移していましたが、その後は下落傾向でした。

ただ、去年12月に6万6200円まで下げた後は反発しており、直近はTOB価格(8万9930円)を上回る9万6000円前後まで上昇しています。

基準価格指標(2025年10月2日時点)

| 銘柄名 | コード | 基準価格 | 分配金確定月 | 予想分配金 | 利回り |

| カナディアンソーラー | 9284 | 96800 | 6月、12月 | 6511 | 6.73 |

最近の基準価格は大きく上昇しているなか、分配金も減少傾向ですが利回りは依然6%後半と異次元の高さです。

また、カナディアンソーラーは、6月、12月が権利月となっています。

投資判断

今までの内容からカナディアンソーラーの投資判断について、利益超過分配金を計上しなくなった事で直近の分配金は減配傾向になっていますが、当初予想における利益分配額に対して、実績が満たなかった場合は利益超過分配金で補う方針ですので、現在発表されている分配金がこれ以上減る事はなさそうです。

そんななか、ヒューリックによるTOBは応募口数が買付け予定数の上限(20%)を超えなかったため、今後は目的の20%保有まで市場内外で買付けを進める方針です。以上の様に、最近のインフラファンドは基準価格が低迷している事もあり、TOBの対象になる事も多いですので、最後は次のTOB対象になりそうなインフラファンド銘柄を検証していきます。

【9287】ジャパンインフラ投資法人

という事で、最後の銘柄は同じくインフラファンドのジャパンインフラ投資法人です。現在65件の発電所を保有しており、エリアは九州から北海道まで分散されていますが、東北と北陸で5割を超えています。

現在上場しているインフラファンドでは1番新しく、2020年2月に上場しています。

分配金推移

| 銘柄名 | ジャパンインフラ |

| 2019年 | ‐ |

| 2020年 | 4148 |

| 2021年 | 5903 |

| 2022年 | 5985 |

| 2023年 | 5990 |

| 2024年 | 6000 |

| 2025年(会社予想) | 4000 |

| 2026年(会社予想) | 2000(1期分) |

2020年からの分配金推移を見ていきますが、去年までは6000円付近で安定していました。しかし、他の銘柄と同じ様に去年12月に今後の分配金に利益超過分配金を計上しない方針に変更した事で、今年の分配金は2000円の減配見込みになっており、現状1期分だけ発表している来年の分配金も同様の水準です。

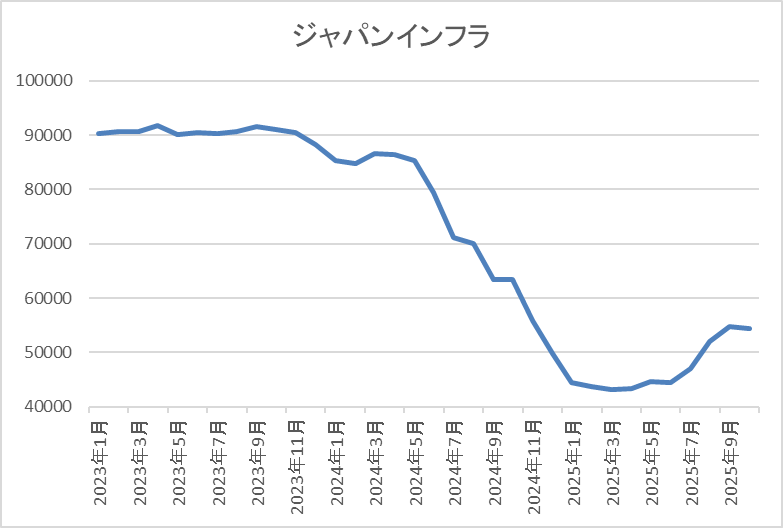

基準価格推移

基準価格は9万円付近での値動きが中心でしたが、去年6月以降は大きく売られています。

そして、4月の暴落では4万円を割れる場面もありましたが、直近は5万6000円前後まで反発しています。

基準価格指標(2025年10月2日時点)

| 銘柄名 | コード | 基準価格 | 分配金確定月 | 予想分配金 | 利回り |

| ジャパンインフラ | 9287 | 56600 | 5月、11月 | 4000 | 7.07 |

最近の基準価格は反発しているなか、分配金も減少傾向ですが利回りは7%台と異次元の高さです。

また、ジャパンインフラファンドは、5月、11月が権利月となっています。

投資判断

今までの内容からジャパンインフラファンドの投資判断について、保有物件数はインフラファンドNo.1でエリアも全国に分散していますので、自然災害などのリスク分散は1番行われている印象です。

そんななか、メインスポンサー丸紅の出資比率は90%となっていますので、現状の時価総額が約250億円と格安な事を考慮しても、将来的にTOBによって完全子会社化されても不思議ではありません。

まとめ

今回は様々な状況を踏まえたうえで、今後TOBによって買収される可能性がありそうな6つの高配当株を検証しました。TOBを行う目的は業界再編や親子上場の解消など複数ありますが、大前提として買収する企業の株価が割安に放置されている事が大切です。

また、過去にTOBが発表された銘柄の株価は発表前から思惑で上昇するケースがあった事まで踏まえると、今回の6銘柄も指標面は割安な企業が多いなか、直近の株価は動き出している雰囲気ですので、TOBへの期待も高まります。

今後のTOB買収が期待できる6銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント