今回は配当方針として最強の「累進配当」を導入している銘柄についてまとめていきますが、累進配当銘柄をまとめた記事は約1ヶ月前にも投稿していますので第2弾になります。ちなみに前回の記事をまだ見ていない方は下記リンクからご覧下さい。

前回の記事では累進配当を宣言している6つの高配当株を個別に検証しましたが、累進配当を宣言している銘柄は他にもありますので、今回は前回検証していない6銘柄を新たに検証していきます。

そして今回の6銘柄にはある共通点がありましたので、その辺りも気にしながら最後までご覧下さい。

累進配当とは

それでは今回も最初に累進配当について簡単に触れておきます。

累進配当とは、減配せず現在の配当水準を維持または増配し続ける配当方針の事です。

つまり、累進配当を宣言している企業に減配リスクはなく、継続的な増配も期待できます。

以上の様な内容から配当方針としては最強の累進配当ですが、注意点としては期間を区切って累進配当を宣言している企業も多い事や業績悪化などにより累進配当を取りやめて減配する可能性もゼロではないという点です。

それでも累進配当を宣言していない企業と比較して減配のリスクが小さい事は間違いありませんので、銘柄選定の大きなポイントになります。

それではここからは、実際に累進配当を宣言している高配当株を個別に検証していきます。

【8002】丸紅

最初の銘柄は丸紅です。

丸紅は三菱商事や伊藤忠と並ぶ5大総合商社の1つで、他の総合商社同様に直近の業績は資源価格上昇の影響などで大きく伸びています。

5大総合商社の中では企業規模や業績の部分で見劣りする部分はありますが、丸紅は穀物事業や電力事業などの非資源部門にも強みを持っている事が特徴です。

配当方針

丸紅の配当方針は、2025年3月期までの中期経営戦略「GC2024」期間は、1株当たりの年間配当金78円を基点とし、中長期的な利益成長に合わせて増配していく累進配当を実施としています。

また、自己株式取得は資本効率の改善及び1株当たりの指標改善などを目的として機動的に実施し、実施の金額・タイミングは総還元性向30%~35%程度を目安に経営環境などを踏まえて判断するとの事です。

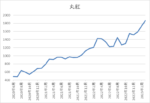

配当推移

| 銘柄名 | 丸紅 |

| 2015年 | 26 |

| 2016年 | 21 |

| 2017年 | 23 |

| 2018年 | 31 |

| 2019年 | 34 |

| 2020年 | 35 |

| 2021年 | 33 |

| 2022年 | 62 |

| 2023年(会社予想) | 78 |

2015年からの配当推移について、数年前までは30円台で推移していましたが、前期以降は業績好調を背景に大きく増配となっています。

丸紅は自社の株主還元が商社セクター内でやや見劣りしていることを課題と考えており、ここ数年で収益基盤と財務基盤の充実・強化が進展したことを踏まえ、約1ヶ月前に発表した第3四半期決算で2025年3月期までの累進配当を宣言しています。

確かに数年前までの配当推移は他の商社銘柄と比較して物足りない水準でしたので、累進配当導入により今後の増配にも期待できそうです。

株価推移

株価はコロナショックで456円まで売られた後は、順調に値を戻しています。特に最近は業績好調を背景に上昇ペースが加速しており、直近は1800円前後で推移しています。

株価指標(2023年3月10日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 丸紅 | 8002 | 1874.5 | 6.0 | 1.16 | 78 | 4.16 | 24.9 |

最近の株価はここ数年の高値圏で推移していますが、大幅増配により配当利回りは4%前半の水準です。

業績好調を背景にPERは市場平均と比較して割安で、配当性向は25%付近と余裕を感じます。

投資判断

今までの内容から丸紅の投資判断ですが、直近の業績は順調に推移しており累進配当を導入した今後の配当推移にも期待できます。

5大総合商社の中では企業規模や業績が見劣りする事は否めず、現在の株価もかなり上昇しているところではありますが、既に三菱商事や伊藤忠を保有している人や購入金額の部分で他の商社株を購入しにくい人は狙ってみても良いかもしれません。

【8411】みずほFG

2番目の銘柄はみずほFGです。

みずほFGはメガバンクのみずほ銀行を中核に持つ持株会社で、国内では三菱UFJFG、三井住友FGに次ぐ、3番目の存在です。

みずほ銀行のほかには、みずほ証券やみずほ信託銀行などを傘下にしています。

そして国内市場は飽和状態のため、アジアや北米を中心に海外拠点を通じて海外事業も展開しています。

配当方針

みずほFGの配当方針は、累進的な配当を基本とし自己株式取得は機動的に実施するとしており、配当は安定的な収益基盤の着実な成長に基づき配当性向40%を目安に決定する方針です。

みずほFGは2021年5月に発表した本決算で2022年3月期からの累進配当導入を発表しています。

配当推移

| 銘柄名 | みずほFG |

| 2015年 | 75 |

| 2016年 | 75 |

| 2017年 | 75 |

| 2018年 | 75 |

| 2019年 | 75 |

| 2020年 | 75 |

| 2021年 | 75 |

| 2022年 | 80 |

| 2023年(会社予想) | 85 |

2015年からの配当推移を見ていきますが、数年前までは75円で変化がありませんでした。

しかし、累進配当を宣言した前期に久しぶりの増配を行い、今期も当初は据え置きの見込みでしたが、第2四半期決算で5円の配当増額を発表しています。

みずほFGも他のメガバンクと比較するとこれまでの配当推移は物足りないものがありますが、前期より宣言した累進配当の影響で今後挽回できるか気になります。

株価推移

株価はコロナショックで1084円まで売られた後は1500円付近で横ばいの動きが続きました。その後は去年年末の日銀による長期金利上限幅見直しを受けて株価は急騰し、直近は2100円前後で推移しています。

株価指標(2023年3月10日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| みずほFG | 8411 | 2115 | 9.9 | 0.60 | 85 | 4.02 | 39.8 |

最近の株価は急騰していますが久しぶりに増配している事もあり、配当利回りは4%前後の水準です。

業績好調のためPER、PBRは市場平均と比較して割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容からみずほFGの投資判断ですが、直近の業績、配当は順調に推移しており、配当利回りも4%前後と高水準です。

しかし、みずほFGも他のメガバンク2銘柄と比較すると企業規模や業績が見劣りする事は否めません。そして最近は落ち着いていますが、以前多発していたシステム障害の問題も懸念材料ではあります。

以上の点を踏まえると、購入金額は上がりますがメガバンクに投資するのならば同じく累進配当を導入している三井住友FGの方が良いかと思います。

【2802】味の素

3番目の銘柄は味の素です。

味の素は日本を代表する食品メーカーで、社名にもなっている「うま味調味料」や冷凍食品、加工食品に加え、医薬品や飼料など食品以外の商品も手掛けています。

直近の業績は原材料価格高騰の影響を受けつつも、継続的に価格改定を行った事や原材料価格に左右されない構造改革を進めた事で順調に推移しています。

配当方針

味の素の配当方針ですが、先日2月28日に発表した中期経営計画で累進配当政策の導入を発表しています。

具体的な目安については、非定常的な損益を除外し事業利益で配当額を決定し、事業成長が株主還元に一層直結する事を目指しながら総還元性向は50%を目途にしています。

配当推移

| 銘柄名 | 味の素 |

| 2015年 | 24 |

| 2016年 | 28 |

| 2017年 | 30 |

| 2018年 | 32 |

| 2019年 | 32 |

| 2020年 | 32 |

| 2021年 | 42 |

| 2022年 | 52 |

| 2023年(会社予想) | 62 |

2015年からの配当推移を見ていきますが、数年前までは30円前後の水準で変わりありませんでした。しかし、2021年以降は業績好調を背景に増配が継続しており、今期予測まで含め3期連続で10円増配となっています。

株価推移

株価はコロナショックで1626円まで売られた後は、上下を繰り返しながら上昇しています。

去年年末には4500円を超える場面もあり今年に入り少し値を下げる場面もありましたが、直近は再び4500円前後で推移しています。

株価指標(2023年3月10日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 味の素 | 2802 | 4521 | 26.6 | 3.17 | 62 | 1.37 | 36.4 |

ここ数年の増配ペースに勢いは出ていますが、配当利回りは1%台で推移しています。

最近の業績は好調ですがPER、PBRに割安感はなく、配当性向は36%付近となっています。

投資判断

今までの内容から味の素の投資判断について、日本を代表する企業で業績も順調に推移しているなか、今回の累進配当導入により今後の増配にも期待できそうです。

しかし、現状の配当利回り1%台では高配当株と呼ぶ事はできません。

株価もかなりの高値圏である事を踏まえ、味の素については今後の増配を期待しつつ、せめて配当利回りが2%台に乗るまでは様子を見たいと思います。

【4093】東邦アセチレン

4番目の銘柄は、東邦アセチレンです。

東邦アセチレンは溶接切断用のガスを中心に工業用ガスをメインで取り扱っており、本社は宮城県です。そして工業用以外でも医療用や食品用、理美容など様々な種類の製品を手掛けています。

業績はコロナショックによる圧接業及び解体業の不振が長期化した事で減益が続いていましたが、前期以降はコロナからの経済回復の動きなどで増益となっています。

配当方針

東邦アセチレンの配当方針は1株につき50円以上の年間配当を維持し、可能な限りの増配を目指す累進配当施策を実施としています。

東邦アセチレンは去年5月に発表した2025年度までの新中期経営計画で累進配当を宣言しています。

配当推移

| 銘柄名 | 東邦アセチレン |

| 2015年 | 20 |

| 2016年 | 25 |

| 2017年 | 30 |

| 2018年 | 40 |

| 2019年 | 45 |

| 2020年 | 45 |

| 2021年 | 45 |

| 2022年 | 50 |

| 2023年(会社予想) | 60 |

2015年からの配当推移について数年前までは45円で変わりがありませんでしたが、前期以降の増配幅は大きくなっています。

そして累進配当を宣言した今期についても当初は据え置きの年間50円予測にしていましたが、第3四半期決算で10円の増額を発表しています。

株価推移

株価は2017年頃に1800円を超える場面もありましたが、その後は下落傾向です。2021年8月には一瞬株価が2000円を超える場面もありましたがすぐに反落し、直近は1300円前後で推移しています。

株価指標(2023年3月10日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 東邦アセチレン | 4093 | 1327 | 10.2 | 0.57 | 60 | 4.52 | 46.3 |

最近の株価は低迷している事に加え、増配が継続している事で配当利回りは4%半ばの水準です。業績好調を背景にPERは市場平均と比較して割安で、配当性向は46%付近となっています。

投資判断

今までの内容から東邦アセチレンの投資判断ですが、直近の業績は順調で今期より導入した累進配当のもと今後の増配にも期待できそうです。ただ、企業規模や知名度がそこまで高くなく、出来高も少ない銘柄のため特段の理由なく突如株価が大きく動く時があります。

その辺りは高配当株としては保有しにくい部分ですので、最優先で狙いたい銘柄ではないです。

【1723】日本電技

5番目の銘柄は日本電技です。

日本電技は、オフィスビルをはじめとする非住居用建築物の空調計装とプラントや工場のファクトリー・オートメーションおよびプロセス・オートメーションを主力に総合エンジニアリング事業を展開しています。

設計・施工から調整、メンテナンスに至るまでを対応しており、直近の業績は30億円台で安定しています。

配当方針

日本電技は、2022年11月に資本効率性への取り組みと株主還元策の充実が重要との判断から、資本政策の基本方針を変更しており、中長期的な企業価値向上に向け、「成長投資」、「株主還元」、「財務健全性」のバランスを取りながら、資本政策を実施するとしています。

具体的な目安については、業績に多大な影響を及ぼす事象が無い限り、DOE(連結株主資本配当率)4%を基準に累進的な配当を基本としています。

配当推移

| 銘柄名 | 日本電技 |

| 2015年 | 50 |

| 2016年 | 66 |

| 2017年 | 75 |

| 2018年 | 77 |

| 2019年 | 94 |

| 2020年 | 119 |

| 2021年 | 125 |

| 2022年 | 114 |

| 2023年(会社予想) | 150 |

2015年からの配当推移について2022年は減配となっていますが、概ね安定して増配している印象です。2022年が減配の要因は、当時の配当方針が配当性向一定・業績連動型配当だったためで、最終利益の減益と連動し減配となっています。

今期も当初は年間108円と減配予測にしていましたが、累進配当を導入した第2四半期決算で大きく増配しています。

株価推移

株価はコロナショックで2762円まで売られた後は反発し、4000円前後での動きが中心でした。去年春以降は再び2000円台後半まで値を下げましたが、累進配当を宣言した去年11月以降は反発し、直近は3500円前後で推移しています。

株価指標(2023年3月10日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本電技 | 1723 | 3535 | 9.3 | 0.97 | 150 | 4.24 | 39.4 |

最近の株価は安値圏から反発していますが、大幅増配を受けて配当利回りは4%台に乗せています。

業績は安定傾向ですがPER、PBRは市場平均よりも割安で、配当性向は39%付近となっています。

投資判断

今までの内容から日本電技の投資判断について、ビルや工場のメンテナンスを中心に業績は安定しており、配当利回りも4%台と高水準です。最近の株価は高値圏ではありますが、まだコロナ前の水準は超えておらず、指標面にも割高感はありません。

企業規模はそこまで大きくなく、出来高がかなり少ない点は気になる部分ではありますが、狙ってみても面白いかもしれません。

【6788】日本トリム

最後の銘柄は日本トリムです。

日本トリムは、アルカリイオン整水器や浄水カートリッジなどを取り扱っており、本社は大阪です。医療分野では血液透析への応用も進展しており、その他農業分野や工業分野への応用も目指しています。

ここ数年の業績についてコロナショックの影響で大きく落ち込んだ後は回復傾向でしたが、今期は現状減益見込みになっています。

配当方針

日本トリムは2022年11月に中長期的な企業価値および株主価値の向上を目的に、資本政策の基本方針を変更しており、「資本効率性」「株主還元」「財務健全性」をバランス良く実現し、株主価値の持続的向上を目指すことを資本政策の基本方針としています。

具体的な株主還元については、DOE(株主資本配当率)3%を基準として定め、業績に多大な影響を及ぼすことがない限り、財務健全性を確保しながら累進的な配当を実施としています。

配当推移

| 銘柄名 | 日本トリム |

| 2015年 | 50 |

| 2016年 | 60 |

| 2017年 | 60 |

| 2018年 | 60 |

| 2019年 | 60 |

| 2020年 | 70 |

| 2021年 | 60 |

| 2022年 | 60 |

| 2023年(会社予想) | 120 |

2015年からの配当推移をみていきますが、前期までは60円前後の安定した配当です。

今期も当初は据え置きの年間60円見込みとしていましたが、累進配当を導入した去年11月に今までの2倍となる年間120円への大幅増配を発表しています。

株価推移

株価は2016年頃には8000円を超える場面もありましたが、その後はじわじわ下落が続いています。そして去年4月には2245円まで下げましたが、その後は反発し直近は3000円台で推移しています。

株価指標(2023年3月10日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本トリム | 6788 | 3235 | 15.5 | 1.20 | 120 | 3.71 | 57.5 |

株価はここ数年の安値圏で推移している事に加え、大幅増配で配当利回りは3%後半の水準です。

株価は低迷が続いていますがPER、PBRに割安感はなく、配当性向は57%付近となっています。

投資判断

今までの内容から日本トリムの投資判断ですが、株価はここ数年の安値圏で推移しており、累進配当を導入した去年11月以降もあまり上昇していません。しかし、今の水準でも指標面に割安感はなく、配当性向も60%弱と高水準です。

いくら累進配当を導入しても業績が付いてこないと継続的な増配は期待できませんので、日本トリムについては今後の業績推移を見守りたいところです。

まとめ

今回は累進配当を宣言している6つの高配当株を個別に検証しました。

前回の動画でもお伝えした様に累進配当を宣言していても配当が据え置きの場合や業績低迷により累進配当を取り下げる場合もありますので無敵の配当方針ではありません。

また、今回検証した銘柄の様に累進配当は宣言していても、その他の部分で購入しにくい場合もあります。

しかし、わざわざ累進配当を宣言しているという事は、宣言していない銘柄よりも株主還元に力を入れている事は確かだと思います。

そして冒頭で触れた今回検証した6銘柄の共通点は、ごく最近累進配当を導入している点です。1番古いみずほFGでも前期から、その他の5銘柄は今期からとなっており、丸紅や味の素は、ここ1ヶ月くらいの間に累進配当の導入を発表しています。

私は高配当株投資をしている理由の1つに日本企業の株主還元力の高まりを挙げていますが、これだけ累進配当を導入する企業が増えている事も株主還元力が高まっている1つの証拠だと感じます。

恐らく今後も累進配当を導入する企業は増えていくと思いますが、累進配当以外の部分にも注意しながら、引き続き優良高配当株へ投資していきたいと考えています。

累進配当6銘柄の検証は、YouTubeで動画版も投稿していますのであわせてご覧ください。

コメント