今年の日経平均は春頃までが異常に強く、その後は停滞する時期が続き、夏以降は大きく乱高下する場面を挟みながら、年末にかけては底堅く推移しつつも、上値は追いかけていけない展開が続いています。そうは言っても、年明け時点の日経平均は3万3000円付近でしたので、今年は大きく上昇して終了する事が確実な状況になっているなか、個別銘柄の株価も上昇している銘柄が多くなっています。

しかし、なかには全体の動きとは関係なく、今年の株価は下落が続いている銘柄もあり、もちろん株価が下がっている理由はそれなりにありますが、さすがに売られすぎに見えてくる銘柄も複数あります。

という事で今回は、今年の株価は下落が続いていますが、様々な状況を踏まえると、来年は上昇しそうに思える7つの高配当株を検証していきます。

【8058】三菱商事

最初の銘柄は三菱商事です。三菱商事は伊藤忠や三井物産と並ぶ5大総合商社の一角で、エネルギー、金属などの金属資源部門に強みを持っており、現在約1300社の連結対象会社と協働し、幅広いビジネスを世界中で展開しています。

直近決算

三菱商事は11月1日に第2四半期決算を発表しており、最終利益は6180億円と1520億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、ローソンの再評価や原料炭事業における売却に加え、円安影響のためとしています。

通期最終利益(億円)

| 銘柄名 | 三菱商事 |

| 2020年3月期 | 5353 |

| 2021年3月期 | 1725 |

| 2022年3月期 | 9375 |

| 2023年3月期 | 11806 |

| 2024年3月期 | 9640 |

| 2025年3月期(会社予想) | 9500 |

2020年からの通期最終利益を見ていきますが、増減の激しい展開となっています。2021年はコロナショックの影響で大幅減益となりましたが、2022年以降はコロナからの経済回復や商品市況の上昇で大幅増益となり、2023年は過去最高益を記録しています。

しかし、その後は商品市況反落の影響で減益となっており、今期も第2四半期時点の通期進捗率は65%付近と順調に推移していますが、商品市況の不確実性や事業環境の不透明さなどを踏まえ、減益見込みにしている通期予測は変更していません。

配当推移

| 銘柄名 | 三菱商事 |

| 2015年 | 23.3 |

| 2016年 | 16.6 |

| 2017年 | 26.6 |

| 2018年 | 36.6 |

| 2019年 | 41.6 |

| 2020年 | 44 |

| 2021年 | 44.6 |

| 2022年 | 50 |

| 2023年 | 60 |

| 2024年 | 70 |

| 2025年(会社予想) | 100 |

2015年からの配当推移を見ていますが、2017年以降減配はなく順調に増配傾向で、コロナショックで業績を大きく落とした2021年にも増配しています。そして2022年以降は好調な業績を背景に増配幅も大きくなっており、今期見込みは2015年と比較すると4倍以上の水準です。

三菱商事の配当方針は、2024年度までの中期経営戦略においては累進配当を継続としており、具体的な目安は総還元性向で40%程度としているなか、稼ぐ力が伸長し、キャッシュフローの予見性が高まった事から市場期待も踏まえ、一段高い水準まで配当額を引き上げるとしています。

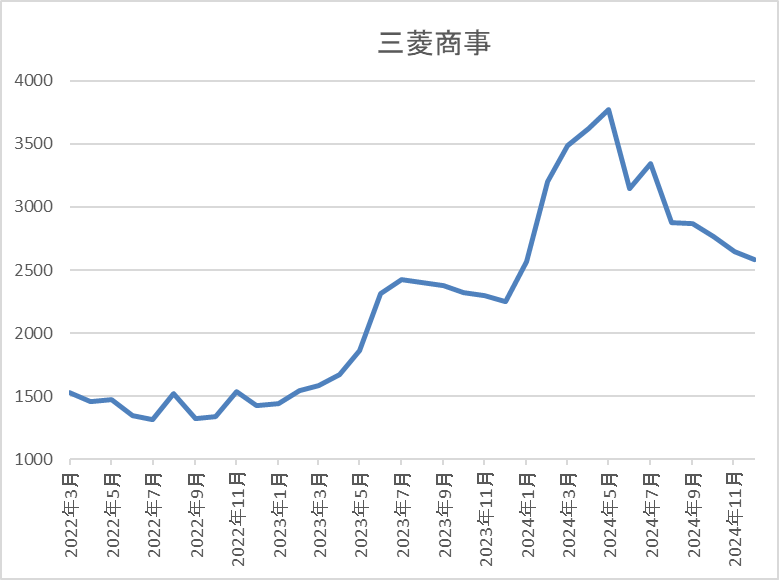

株価推移

株価はコロナショックで698円まで売られた後は、停滞する時期を挟みながらも右肩上がりの状況が続きました。

そして、今年に入ってからも急騰し、4月には3775円まで上昇しましたが、直近は2500円前後まで下落しています。

株価指標(2024年12月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱商事 | 8058 | 2500 | 10.5 | 1.07 | 100 | 4.00 | 41.8 |

最近の株価は下落が続いているなか、大幅増配は続いていますので配当利回りは4%付近まで上昇しています。

今期業績は減益見込みですがPERは市場平均と比較して割安で、配当性向は42%付近と方針通りの水準です。

投資判断

今までの内容から三菱商事の投資判断について、最近の業績に以前ほどの勢いは無くなっており、主な要因は商品市況の反落ですので、今後の業績への懸念も残ります。また、累進配当を宣言している中期経営戦略の期限は今期までのため、来期以降の配当方針も気になるところです。

その辺りの要因もあってか、今年の株価は下落が続いていますが、今期は減益見込みといっても数年前の数倍程度と高水準を維持しており、配当についても今までの配当推移やここ数年で積み上げた自己資本に加え、他の総合商社との兼ね合いから、今後も多少業績が落ち込んだとしても、すぐに減配となる可能性は低そうです。

以上の点を踏まえると、4月の高値から1000円以上下げている現状は売られ過ぎに感じますので、さすがに来年は反発しそうに思えます。

【9989】サンドラッグ

2番目の銘柄はサンドラッグで、ドラッグストア「サンドラッグ」を全国でチェーン展開しており、グループ会社まで含めた店舗数は約1400店舗と業界第4位になっています。

また、九州を中心にディスカウントストアの「ダイレックス」も約400店舗運営しています。

直近決算

サンドラッグは11月14日に第2四半期決算を発表しており、最終利益は142億円と前年同期比2億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、医薬品・化粧品のインバウンド需要回復やドラッグストア事業の食品部門が好調に推移しているためとの事です。

通期最終利益(億円)

| 銘柄名 | サンドラッグ |

| 2020年3月期 | 236 |

| 2021年3月期 | 253 |

| 2022年3月期 | 238 |

| 2023年3月期 | 257 |

| 2024年3月期 | 291 |

| 2025年3月期(会社予想) | 304 |

2020年からの通期最終利益を見ていきますが、数年前はコロナショックの影響も関係なく250億円前後で安定していました。そんななか、2022年は感染症予防対策商品や巣ごもり消費需要の反動減影響などで減益になりましたが、2023年はインバウンド需要の回復や風邪薬・花粉症関連商材などの需要増加に加え、節電対策などの経費コントロールにより過去最高益を記録しています。

そして、前期も新規出店や繁華街店舗のインバウンド・化粧品需要の回復などにより大きく過去最高益を更新しており、今期も好調な流れは続くとして更に増益の予測にしているなか、第2四半期時点の通期進捗率は47%付近とまずまずの水準になっています。

配当推移

| 銘柄名 | サンドラッグ |

| 2015年 | 30 |

| 2016年 | 42.5 |

| 2017年 | 50 |

| 2018年 | 60 |

| 2019年 | 66 |

| 2020年 | 68 |

| 2021年 | 70 |

| 2022年 | 71 |

| 2023年 | 100 |

| 2024年 | 114 |

| 2025年(会社予想) | 130 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく増配が継続しており、連続増配は前期までで22期連続となっています。そんななか、最近は好調な業績を背景に増配幅も大きくなっており、今期見込みは2015年と比較すると4倍以上の水準です。

サンドラッグの配当方針は、事業成長につながる積極投資と株主還元策を検討しながら、 持続的な企業価値向上をめざした経営判断と戦略遂行に務めるとしており、具体的な目安を配当性向50%としています。

株主優待

サンドラッグには株主優待で設定されており、100株以上の保有でプライベートブランド12種の中から1種類が選べる無料引換券や2000円分の優待券がもらえますのでサンドラッグをよく利用する人にとっては有難い株主優待です。

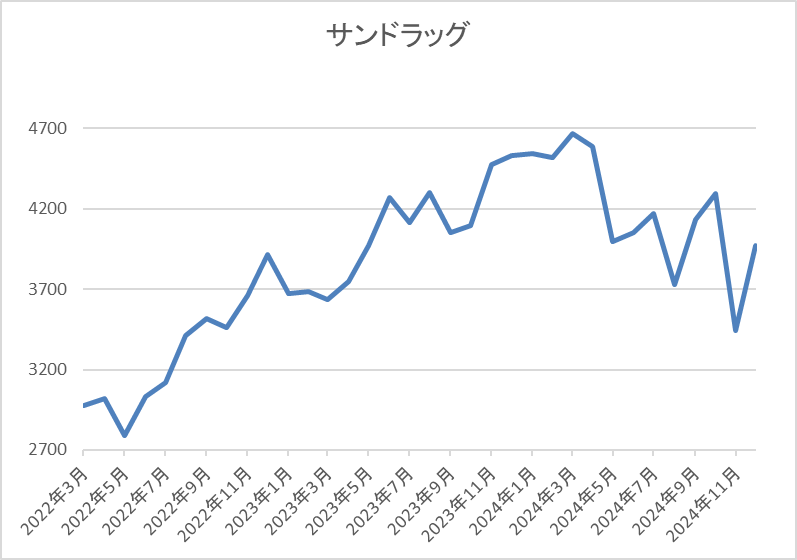

株価推移

株価は2018年に5770円まで上昇しましたが、2019年には2676円まで下落しています。

しかし、その後は反発して今年春には5000円に迫る水準まで上昇しましたが、先月には3439円まで売られ、直近は4000円前後で推移しています。

株価指標(2024年12月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| サンドラッグ | 9989 | 3932 | 15.1 | 1.76 | 130 | 3.31 | 49.9 |

最近の株価は11月の安値から反発しているなか、連続増配が続いていますので配当利回りは3%前半となっています。

今期業績も過去最高益の見込みですがPERは市場平均並みで、配当性向は50%付近と方針通りの水準です。

投資判断

今までの内容からサンドラッグの投資判断について、最近の業績は過去最高益が続いており、主な要因はインバウンド需要の回復やドラッグストアの食品事業が好調に推移しているためとの事ですので今後にも期待できそうです。

また、好調な業績を背景に20年以上の連続増配が継続中ですが、今年の株価は3月の高値から1000円以上売られ続け、特に先月は今回の決算を受けて大きく売られました。

しかし、直近は反発の動きも見られており、何よりドラッグストアやディスカウントストアの需要は今後も更に高まっていく事が期待できますので、来年は更に反発しそうな雰囲気もあります。

【3946】トーモク

3番目の銘柄はトーモクで大手の総合包装メーカーです。段ボールや紙器製品の供給を軸にスウェーデンハウスが提供する住宅事業や運輸倉庫事業なども手掛けています

そして、飲料・加工食品・青果物・水産物・医薬品など多岐にわたる分野の段ボールを開発・供給しています。

直近決算

トーモクは10月31日に第2四半期決算を発表しており、最終利益は19億円と前年同期比3億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、段ボール事業や運輸倉庫事業の値上げ効果が限定的となった事に加え、人件費、輸送費などのコストが上昇したためとの事です。

通期最終利益(億円)

| 銘柄名 | トーモク |

| 2020年3月期 | 45 |

| 2021年3月期 | 48 |

| 2022年3月期 | 59 |

| 2023年3月期 | 52 |

| 2024年3月期 | 53 |

| 2025年3月期(会社予想) | 70 |

2020年からの通期最終利益について、概ね順調に増益傾向となっていますが、2022年に業績が大きく伸びた要因は、スウェーデンハウスの好調で販売棟数が増加した事や玉善の買収による事業への影響も本格化した事で住宅セグメントが大きく伸びたためとしています。

そして、2023年は前年の反動や原燃料コストなどが増加した影響で減益となっていますが、前期は段ボール事業の価格適正化と海外事業の貢献で増益となっており、今期も段ボール・運輸倉庫事業は価格改定、住宅事業はブランド力訴求により過去最高益の見込みにしていますが、第2四半期時点の通期進捗率は27%付近に留まっています。

配当推移

| 銘柄名 | トーモク |

| 2015年 | 30 |

| 2016年 | 30 |

| 2017年 | 35 |

| 2018年 | 35 |

| 2019年 | 50 |

| 2020年 | 45 |

| 2021年 | 45 |

| 2022年 | 52 |

| 2023年 | 60 |

| 2024年 | 70 |

| 2025年(会社予想) | 90 |

2015年からの配当推移について、たまに減配や据え置きの年もありますが、概ね順調に増配している印象で、特に2022年以降の増配幅は大きくなっています。実際、前期は10円の増配、今期は期初から一気に20円の大幅増配見込みになっています。

今期配当が大幅増配見込みになった要因は、営業利益100億円超えを踏まえて株主還元を積極化したためで、トーモクの配当方針は中長期成長のためのM&Aや設備投資を考慮しながらも、1株当たり年間配当金70円を基点として、中長期的な利益成長に合わせて増配していく累進配当を採用しており、具体的な目安は配当性向30%程度としています。

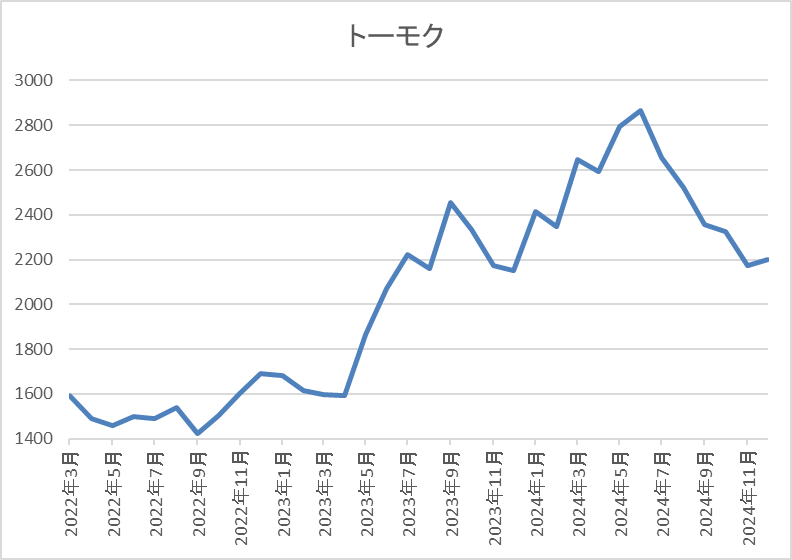

株価推移

株価はコロナショックで1246円まで下げましたが、2021年には2000円付近まで反発しました。

その後、再び1400円付近まで売られましたが、2023年以降は急騰し、今年5月には2960円まで上昇しましたが、直近は2200円前後まで反落しています。

株価指標(2024年12月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| トーモク | 3946 | 2197 | 5.2 | 0.41 | 90 | 4.10 | 21.2 |

最近の株価は今年5月の高値から売られているなか、今期は大幅増配見込みですので配当利回りは4%前後と高水準です。

今期業績は大幅増益見込みという事でPER、PBRは市場平均よりもかなり割安で、配当性向は21%付近と目安としている30%を10%程度下回っています。

投資判断

今までの内容からトーモクの投資判断について、今期業績は大幅増益見込みですが、第2四半期時点の通期進捗率は例年第1四半期が低調である事を踏まえても平均の水準に届いていない状況です。

その辺りの影響もあってか、今年春以降の株価は低迷が続いていますが、今期から累進配当が採用されており、現状の配当性向も余裕を感じる水準です。

以上の点を踏まえると、業績は今後下方修正が発表される可能性はありますが、配当の安心感は担保されていますので、来年の株価動向を注意深く見守りたい銘柄です。

【3431】宮地エンジニアリング

4番目の銘柄は宮地エンジニアリングで、橋梁や鉄骨などを施工する建設会社です。既設橋梁の保全や補修、シールドトンネル向けの鋼製セグメントなども手掛けており、国土交通省や高速道路会社などの官公庁が主要顧客となっています。

直近決算

宮地エンジニアリングは11月8日に第2四半期決算を発表しており、最終利益は22億円と前年同期比5億円の増益となっているなか、通期最終利益の見込みを4億円下方修正していますが、年間配当予測に変更はありません。

業績下方修正の要因は、新設橋梁の受注不振によって工場稼働率の平準化を図るために製作を来期へ繰越したためとしていますが、現地工事の進捗が想定よりも順調のため、売上高は期初予想を維持しています。

通期最終利益(億円)

| 銘柄名 | 宮地 |

| 2020年3月期 | 26 |

| 2021年3月期 | 38 |

| 2022年3月期 | 34 |

| 2023年3月期 | 30 |

| 2024年3月期 | 43 |

| 2025年3月期(会社予想) | 40 |

2020年からの通期最終利益について、ここ数年は30億円台で安定していますが、2023年は新規案件の受注時期が遅れて工場の操業が想定より低くなった事や大型案件の出来高が翌年度に繰り越したことなどが影響して減益になっています。

しかし、前期は生産の効率化や工事採算性の向上などの活動に加え、前年度からの繰り越しによる売上増影響などで過去最高益を記録しており、今期も主力の橋梁事業は前年度と同規模程度の発注量が見込まれているとして、期初当初は増益予測にしていましたが、先ほどお伝えした様に第2四半期決算で下方修正を発表した事で減益予測になっています。

配当推移

| 年 | 宮地 |

| 2015年 | 5 |

| 2016年 | 10 |

| 2017年 | 10 |

| 2018年 | 10 |

| 2019年 | 15 |

| 2020年 | 20 |

| 2021年 | 20 |

| 2022年 | 35 |

| 2023年 | 35 |

| 2024年 | 96 |

| 2025年(会社予想) | 97.5 |

2015年からの配当推移について、据え置きが続く期間もありましたが減配はなく、増配傾向となっています。そんななか、最近の増配額は前期から配当性向の目安を引き上げた事もあって特に大きくなっており、前期配当は創立20周年の記念配当5円も含まれてはいますが、一気に61円の大幅増配になっています。

宮地エンジニアリングの配当方針は、配当性向60%を目処に株主還元の維持・拡⼤を図る方針です。

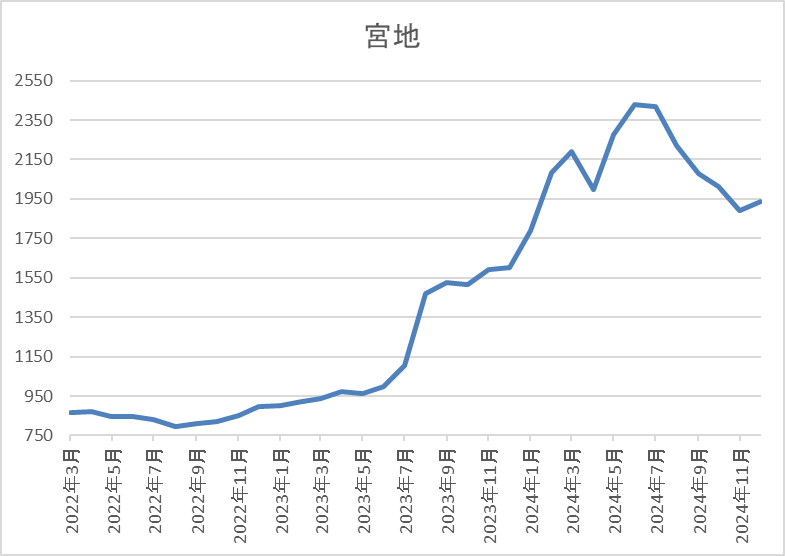

株価推移

株価はコロナショックで347円まで下げた後は、停滞する時期を挟みながら上昇していました。

そして、去年8月に配当の大幅増配を発表した事で更に上昇していたなか、今年7月には2530円まで上昇しましたが、直近は1900円前後まで下落しています。

株価指標(2024年12月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 宮地エンジニアリング | 3431 | 1908 | 12.7 | 1.31 | 97.5 | 5.11 | 64.7 |

最近の株価は直近高値から下落しているなか、配当は高水準を維持していますので配当利回りは5%前後と高水準です。

今期業績は減益見込みになりましたがPERは市場平均よりも割安で、配当性向は64%付近と方針通りの水準です。

投資判断

今までの内容から宮地エンジニアリングの投資判断について、業績は順調に推移していたなか、今期は減益見込みとなりましたが、数年前と比較すると大きく伸びている状況です。ただ、宮地エンジニアリングは、11月末に発表した中期経営計画見直しの中で、新設関連橋梁が更に低迷しそうな事や大型案件の受注可否によって業績に大きな変動が生じるとして、来期の最終利益予測を今期から約半減の見込みとしています。

その様な状況もあり、最近の株価は低迷していますが、配当は据え置き予測が続いており、業績もその後は回復する見込みになっていますので、今年で悪材料は織り込み、来年は反発してくれそうな気もします。

【6369】トーヨーカネツ

5番目の銘柄はトーヨーカネツで、物流システムおよび情報システムの企画や設計、製作、施工、販売などを手掛けており、空港や配送センターなどの物流システムが主力事業です。

最近はEC向けも拡大しており、また物流以外にもプラントや次世代エネルギー事業も行っています。

直近決算

トーヨーカネツは11月14日に第2四半期決算を発表しており、最終利益は16億円と前年同期比12億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、すべてのセグメントで業務が順調に進行し売上が増えているなか、特に物流ソリューション事業が大幅に増益となったためとの事です。

通期最終利益(億円)

| 銘柄名 | トーヨーカネツ |

| 2019年3月期 | 10 |

| 2020年3月期 | 17 |

| 2021年3月期 | 17 |

| 2022年3月期 | 23 |

| 2023年3月期 | 23 |

| 2024年3月期 | 35 |

| 2025年3月期(会社予想) | 28 |

2019年からの通期最終利益について、たまに据え置きの年はありますがが、順調に増益傾向が続いています。そんななか、2022年は物流ソリューション事業で巣ごもり需要が増加した事によるEC向け物量の増加や人手不足を背景とした自動化・省人化設備への需要が堅調に推移した事で増益となっており、前期も本業が引き続き堅調に推移するなか、保有株式や固定資産売却の影響も加わり、大幅増益となりました。

ただ、今期も売上や営業利益は増収増益見込みにしていますが、最終利益は前期にあった特別利益剥落の影響で減益見込みにしているなか、第2四半期時点の通期進捗率は57%付近と順調に推移しています。

配当推移

| 銘柄名 | トーヨーカネツ |

| 2015年 | 40 |

| 2016年 | 50 |

| 2017年 | 120 |

| 2018年 | 100 |

| 2019年 | 100 |

| 2020年 | 100 |

| 2021年 | 115 |

| 2022年 | 145 |

| 2023年 | 147 |

| 2024年 | 229 |

| 2025年(会社予想) | 182 |

2015年からの配当推移について、2017年に大きく増配となった後は100円付近で据え置きの期間が続きましたが、2021年以降は再び増配が続いています。特に前期は業績好調により一気に82円の大幅増配となりましたが、今期は減益見込みの業績と連動して現状は47円の減配見込みになっています。

トーヨーカネツの配当方針は、株主の皆様に対する利益還元を経営の重要課題の一つとして位置付けており、具体的な目安は年間100円を下限としたうえで、連結配当性向50%以上としていますが、大規模な資金需要が発生した場合にはこの限りでは無いとしています。

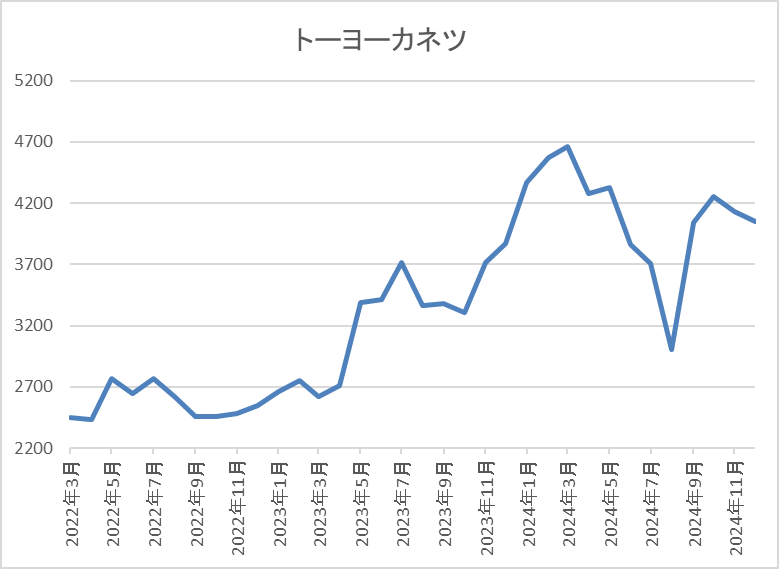

株価推移

株価は2018年に4775円まで上昇した後は大きく値を下げ、コロナショックでは1612円まで下落しました。

その後は2000円台で停滞する期間が長かったですが、去年5月以降は大きく上昇し、今年3月には4780円まで上昇しましたが、直近は4000円前後で推移しています。

株価指標(2024年12月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| トーヨーカネツ | 6369 | 4175 | 11.5 | 0.87 | 182 | 4.36 | 50.2 |

最近の株価は今年3月の高値から下落していますので、今期配当は大幅減配見込みですが配当利回りは4%半ばと高水準です。

今期は減益見込みですがPER、PBRは市場平均より割安で、配当性向は50%付近と方針通りの水準です。

投資判断

今までの内容からトーヨーカネツの投資判断について、今期は前期特別利益の反動で減益、減配見込みとなっていますが、本業は順調に推移しており、数年前と比較しても高水準を維持しています。

そんなか、今年の株価は春以降下落が続き、8月の暴落時には3000円付近まで売られましたが、直近は反発の動きも見られています。

以上の点を踏まえると、今後も物流やプラント事業の需要は高まっていく事が想定されますので、このまま来年は今年の高値を超えていきそうな気もします。

【7267】ホンダ

6番目の銘柄はホンダです。ホンダは日本を代表する輸送機器メーカーで、オートバイの販売台数、売上高は世界1位となっています。国内に限らず北米やアジアなど世界各国に製品を販売しており、直近の海外売上比率は9割に迫る水準です。

また、今週日産と経営統合に向けて協議を進めていると報道された事でも話題になりました。

直近決算

ホンダは11月6日に第2四半期決算を発表しており、最終利益は4946億円と前年同期比1217億円の減益となっているなか、通期最終利益の見込みを500億円下方修正していますが、年間配当予測に変更はありません。

前期比減益の要因は、日本やアメリカでの販売台数は伸びていますが、中国の販売台数が価格競争激化などの影響で減少した事に加え、持分法による投資利益減益などのためとの事です。

通期最終利益(億円)

| 銘柄名 | ホンダ |

| 2019年3月期 | 6103 |

| 2020年3月期 | 4557 |

| 2021年3月期 | 6574 |

| 2022年3月期 | 7070 |

| 2023年3月期 | 6514 |

| 2024年3月期 | 11071 |

| 2025年3月期(会社予想) | 9500 |

2019年からの通期最終利益について、コロナショックで大きく減益となった2020年以降は順調に推移していましたが、2023年は半導体供給不足の影響による四輪車の生産・販売台数減少や原材料価格高騰の影響で減益となりました。

しかし、前期は米国での堅調な需要による四輪車の販売増加や機種収益の改善に加え、円安の追い風もあった事で過去最高益を更新しており、今期は研究開発費の増加や為替のマイナス影響などを考慮して期初から減益見込みにしていたなか、先ほどお伝えした様に第2四半期で更に500億円下方修正されましたが、通期進捗率は52%付近で推移しています。

配当推移

| 銘柄名 | ホンダ |

| 2015年 | 29.3 |

| 2016年 | 29.3 |

| 2017年 | 30.6 |

| 2018年 | 33.3 |

| 2019年 | 37 |

| 2020年 | 37.3 |

| 2021年 | 36.6 |

| 2022年 | 40 |

| 2023年 | 40 |

| 2024年 | 68 |

| 2025年(会社予想) | 68 |

2015年からの配当について、コロナショックの影響を受けた2021年は減配になっており、たまに据え置きの年もありますが、概ね順調に増配傾向となっています。そんななか、前期は業績好調を背景に一気に28円の大幅増配となっており、今期は現状据え置きの予測にしています。

ホンダの配当方針は連結配当性向30%を目安に安定的・継続的に行うよう努めるとしています。

株主優待

ホンダには株主優待があり、100株以上の保有で希望者全員にホンダのカレンダーが1部もらえます。

また、いずれも抽選にはなりますが1年以上の継続保有でレースやEnjoy Hondaの入場券、3年以上の継続保有で事務所やHonda Jetの見学会に参加できますので、ホンダファンの人にとっては嬉しい株主優待です。

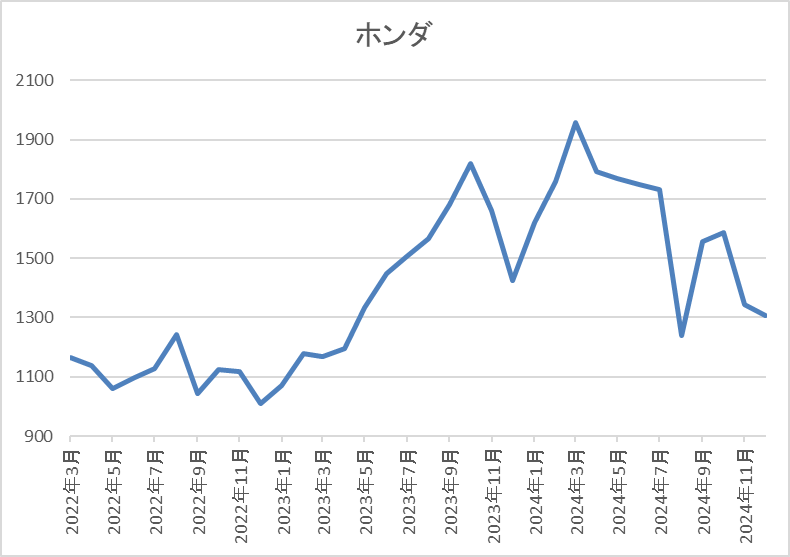

株価推移

株価はコロナショック時に706円まで売られましたが、その後は上下を繰り返しながら約1年で1000円を超える水準まで上昇しています。

そこからは1000円付近での値動きが中心でしたが、去年春以降は右肩上がりの状況で、今年3月には1959円まで上昇しましたが、直近は1200円前後まで下落しています。

株価指標(2024年12月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ホンダ | 7267 | 1220 | 6.0 | 0.46 | 68 | 5.57 | 33.2 |

最近の株価は下落が続いているなか、配当は高水準を維持していますので配当利回りは5%半ばと高水準です。

今期業績は減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は33%付近と方針通りの水準です。

投資判断

今までの内容からホンダの投資判断について、今期は減益見込みになっていますが、同じく苦戦が続いている他の自動車メーカーと比較すると減益率は低めですので、健闘している方かとは思います。実際、日本やアメリカの販売台数は順調に推移していますので、来期以降の業績に期待できる部分も大きいです。

以上の点を踏まえると、確かに今後の自動車業界には、世界的な自動車販売の不振やトランプ新大統領による関税の引き上げ、為替動向に加え、EV車への対応など懸念点も多いですが、指標面はかなり割安で配当利回りも5%を超える水準まで上昇していますので、さすがに来年は反発しそうな雰囲気です。

【8966】平和不動産リート

最後の銘柄はREITの平和不動産リートで、東京都区部を中心に中規模オフィスとシングル・コンパクトタイプのレジデンスへ投資を行う方針です。

現在の保有物件数は127件で、投資先はオフィスとレジデンスが半々、エリアは首都圏で7割を超えており、残りは関西地方が中心です。

分配金推移

| 銘柄名 | 平和不動産リート |

| 2017年 | 4068 |

| 2018年 | 4650 |

| 2019年 | 4925 |

| 2020年 | 5230 |

| 2021年 | 5690 |

| 2022年 | 6180 |

| 2023年 | 6760 |

| 2024年(会社予想) | 6820 |

| 2025年(会社予想) | 3450(半期) |

2017年からの分配金推移を見ていますが、順調に増配が続いています。コロナショックでも減配には陥っておらず、今年の見込みは2017年と比較して3000円近く増えている状況です。

そして、来年も現状は半期分しか予測が発表されていませんが、今年と同水準の見込みになっています。

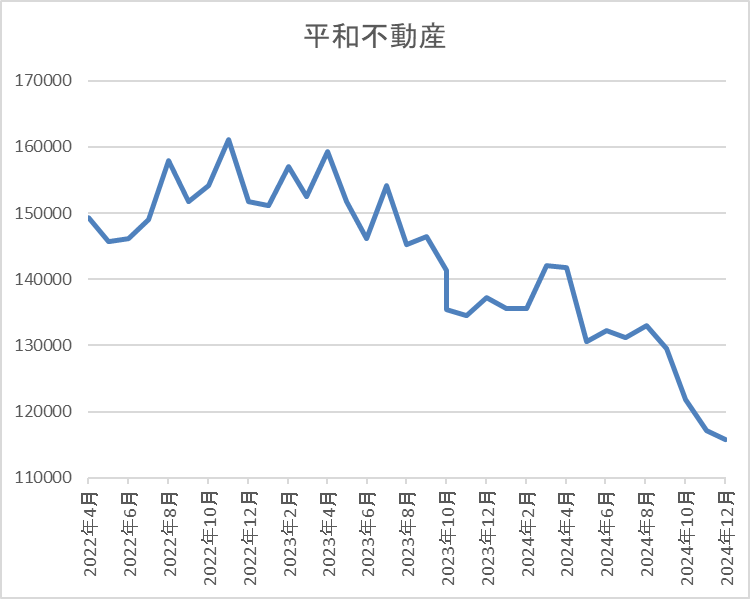

基準価格推移

基準価格はコロナショックで6万5700円まで売られた後は急速に反発し、2021年には18万円付近まで上昇しました。

しかし、そこからは右肩下がりの状況が続き、直近は11万円台まで下落しています。

株価指標(2024年12月19日時点)

| 銘柄 | コード | 決算月 | 投資口価格 | 予想分配金 | 配当利回り |

| 平和不動産リート | 8966 | 5、11 | 114700 | 6890 | 6.01 |

最近の基準価格は下落が続いているなか、増配は続いていますので配当利回りは6%前後と高水準です。また、平和不動産リートは、5月、11月が権利月となっています。

投資判断

今までの内容から平和不動産リートの投資判断について、ここ数年の基準価格は他のREIT銘柄同様に低迷が続いています。REITの基準価格下落が続く主な要因は今後の国内金利の上昇懸念で、REITは新規物件を取得する費用を金融機関などからの借入れで調達する事が多く、金利上昇は借入金利上昇の部分でマイナス要因となっています。

そんななか、日銀による追加利上げへの懸念も高まっていますが、利上げ発表後は悪材料出尽くしで反発する可能性もありますし、既にここ数年で3割以上売られていますので、さすがに来年は上昇しそうな気もします。

まとめ

今回は今年の株価は下落が続いていますが、様々な状況から、さすがに来年は反発しそうな7つの高配当株を検証しました。株価下落が続いている銘柄ですので、それなりに株価下落の要因はありましたが、いずれの銘柄も現在の株価は、さすがに売られ過ぎだと感じる部分もありました。

もちろん、長く売られ続けている銘柄の場合は、今後もしばらくは株価が低迷する可能性もありますが、長い目で見た場合はあの時が良い買い場だったと思えそうな気もします。

今年の株価は下げ過ぎだけど来年は上昇しそうな7銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

※Xでも投資に役立つ情報を連日投稿中!!

コメント