最近の相場は4月のトランプショックから順調に反発していますが、直近はG7に合わせて開催される日米の首脳会談で関税交渉の合意を発表できるのかに注目が集まっているなか、7月上旬に迫っている相互関税の停止期限を前に各国との関税交渉も山場を迎えていますので、徐々に相場にも膠着感が増してきている状況です。

そんななか、最近は国内でも決算発表が続いていましたが、決算後の株価は好決算でも市場予想に届かずや織り込み済みなどの理由で売られたり、今回の決算は冴えない内容だったとはいえ、さすがに下がり過ぎに見えたりするケースなど、過剰に反応する場合があります。

ただ、暫くして冷静に当時の株価を振り返ると、絶好の購入チャンスだった可能性もありますので、今回はさすがに決算後の株価は下げ過ぎで、現在の株価が購入チャンスに見える6つの高配当株を検証していきます。

【1928】積水ハウス

最初の銘柄は積水ハウスで、国内外で不動産開発を手掛けており、日本を代表するハウスメーカーです。戸建てや賃貸住宅、マンションなど幅広い物件を手掛けているなか、アメリカを中心に海外市場の開拓も進めており、直近の海外売上比率はアメリカの住宅メーカーMDC社を子会化した事もあり3割を超える水準へ拡大しています。

直近決算

積水ハウスは1月決算ですので、6月5日に第1四半期決算を発表しており、最終利益は333億円と前年同期比171億円の減益となっていますが、通期最終利益、年間配当見込みに変更はありません。

前期比減益の要因について、売上は昨年4月に連結化したMDC社の業績が期初から貢献した事で過去最高を更新していますが、前年にあった物件売却の反動に加え、先行き不透明な市場環境もあり米国戸建住宅事業が軟調に推移したためとの事です。

通期最終利益(億円)

| 銘柄名 | 積水ハウス |

| 2019年1月期 | 1285 |

| 2020年1月期 | 1412 |

| 2021年1月期 | 1235 |

| 2022年1月期 | 1539 |

| 2023年1月期 | 1845 |

| 2024年1月期 | 2023 |

| 2025年1月期 | 2177 |

| 2026年1月期(会社予想) | 2320 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年は減益となっていますが、2022年以降は増益傾向となっており、最近は過去最高益が続いています。業績好調の要因は高付加価値住宅の提案やボリューム効果もあり国内市場が順調に回復している事に加え、アメリカを中心に海外市場も堅調に推移しているためとの事です。

そして、前期もアメリカの住宅メーカーMDC社の連結化や既存ビジネスの成長により、すべてのビジネスモデルで増収増益を達成したとして過去最高益を更新しており、今期も好調な流れは続く見込みとして更に増益の予測にしていますが、第1四半期時点の通期進捗率は14%付近と今後の下方修正も懸念される水準です。

配当推移

| 銘柄名 | 積水ハウス |

| 2015年 | 50 |

| 2016年 | 54 |

| 2017年 | 64 |

| 2018年 | 77 |

| 2019年 | 79 |

| 2020年 | 81 |

| 2021年 | 84 |

| 2022年 | 90 |

| 2023年 | 110 |

| 2024年 | 123 |

| 2025年 | 135 |

| 2026年(会社予想) | 144 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いており、前期までで13年連続の増配を継続中です。そんななか、最近の増配幅は業績好調を受けて大きくなっており、前期は本決算で6円の増額が発表された事で合計12円の増配、今期も期初から9円の増配予測としています。

積水ハウスの配当方針は中期的な平均配当性向40%以上に加え、一株当たり配当金の下限値を年間110円と設定しています。

株主優待

積水ハウスには株主優待もあり、魚沼産のコシヒカリが5kgもらえます。しかし、1000株保有が条件となっており今の株価だと300万円くらい必要ですので、優待目当てで買うのは厳しそうです。

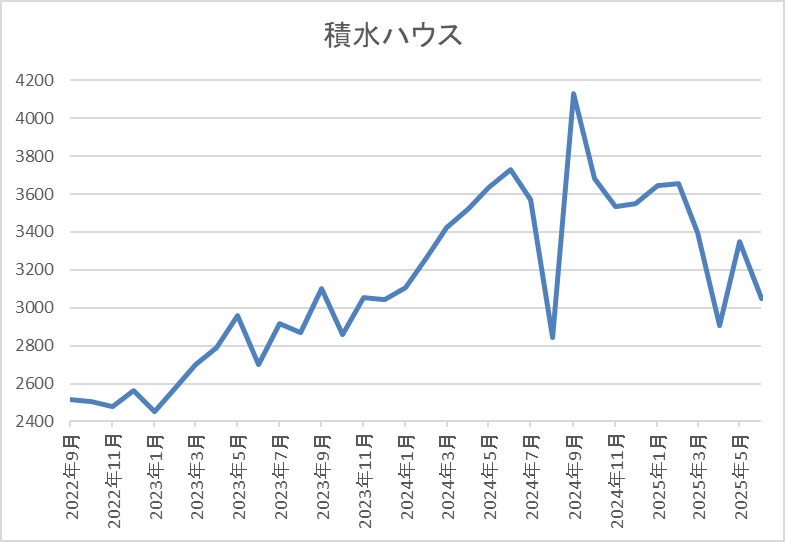

株価推移

2023年以降の株価は上昇ペースが加速しており、去年9月には4134円の高値を付けています。

しかし、その後は右肩下がりの状況で、今回の暴落で2906円まで売られた後、3400円付近まで反発しましたが、決算後は再度3000円前後まで下落しています。

株価指標(2025年6月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 積水ハウス | 1928 | 3042 | 8.5 | 1.05 | 144 | 4.73 | 40.2 |

決算後の株価は4月の暴落付近まで値を下げているなか、配当は増配が続いていますので配当利回りは4%後半と高水準です。

今期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から積水ハウスの投資判断について、業績は過去最高益が続いているなか、今期も更に増益の予測になっていますが、直近決算の内容を見ると、今後の下方修正リスクも高まっている印象です。実際、国内事業は利益率の改善や物件の売却を今後の挽回策として示していますが、米国戸建住宅事業は住宅ローン金利の高止まりや経済の先行き不透明感などによる顧客の様子見姿勢の継続で、暫くは低迷が続きそうな雰囲気です。

その辺りの状況もあり、最近はM&Aを絡めて急速に売上が拡大していたアメリカ市場が逆に大きな懸念事項となり、決算後の株価も大きく売られている状況です。以上の点を踏まえると、今期業績は今後のアメリカ市場の動向次第で減益となる可能性もありそうですが、10年以上増配が継続している配当推移から減配は無いと信じたいですので、確かに今回の決算は冴えない内容でしたが、さすがに利回りが4%後半まで上昇している現在の株価には割安感を感じる。

【9989】サンドラッグ

2番目の銘柄はサンドラッグで、ドラッグストア「サンドラッグ」を全国でチェーン展開しており、グループ会社まで含めた店舗数は約1500店舗となっています。

また、九州を中心にディスカウントストアの「ダイレックス」も約400店舗運営しています。

直近決算

サンドラッグは5月15日に本決算を発表しており、前期の通期最終利益は307億円と16億円の増益となっているなか、配当は16円増配の年間130円としています。

今期予測は通期最終利益を317億円と10億円の増益見込みにしているなか、配当は1円増配の年間131円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | サンドラッグ |

| 2020年3月期 | 236 |

| 2021年3月期 | 253 |

| 2022年3月期 | 238 |

| 2023年3月期 | 257 |

| 2024年3月期 | 291 |

| 2025年3月期 | 307 |

| 2026年3月期(会社予想) | 317 |

2020年からの通期最終利益について、数年前はコロナショックの影響も関係なく250億円前後で安定していましたが、2022年は巣ごもり消費需要の反動減影響などで減益になりました。

しかし、2023年以降はインバウンド需要の回復や節電対策などの経費コントロールにより増益が続いており、前期も新規出店やインバウンド需要の回復継続に加え、食品部門も好調に推移した事で過去最高益を更新し、今期も好調な流れは続くとして更に増益の予測にしています。

配当推移

| 銘柄名 | サンドラッグ |

| 2016年 | 42.5 |

| 2017年 | 50 |

| 2018年 | 60 |

| 2019年 | 66 |

| 2020年 | 68 |

| 2021年 | 70 |

| 2022年 | 71 |

| 2023年 | 100 |

| 2024年 | 114 |

| 2025年 | 130 |

| 2025年(会社予想) | 131 |

2016年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく増配が継続しており、連続増配は前期までで23期連続となっています。そんななか、最近は好調な業績を背景に増配幅も大きくなっており、2024年は14円、前期も16円の大幅増配でしたが、今期は現状1円の増配見込みと最近の中では低めのスタートになっています。

サンドラッグの配当方針は、事業成長につながる積極投資と株主還元策を検討しながら、 持続的な企業価値向上をめざした経営判断と戦略遂行に務めるとしており、具体的な目安を配当性向50%としています。

株主優待

サンドラッグには株主優待で設定されており、100株以上の保有でプライベートブランド12種の中から1種類が選べる無料引換券や2000円分の優待券がもらえますのでサンドラッグをよく利用する人にとっては有難い株主優待です。

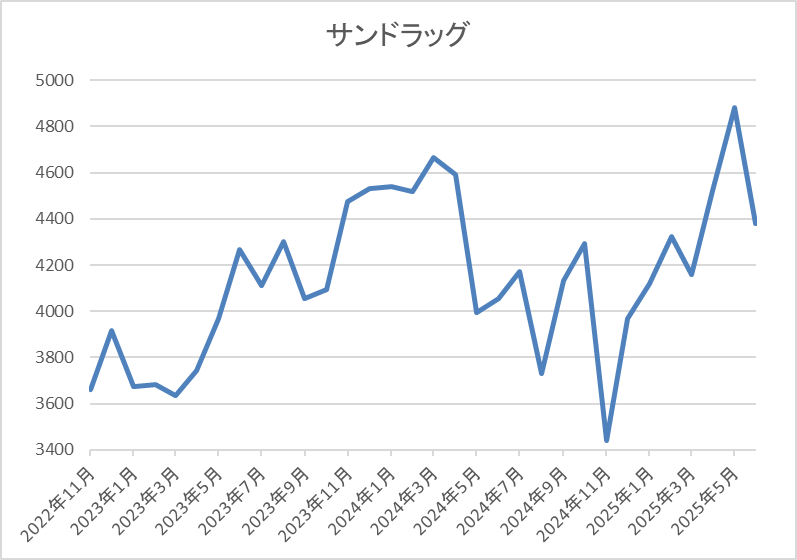

株価推移

株価は去年3月に4902円まで上昇しましたが、その後は売られ11月には3439円まで値を下げました。

その後は反発に転じて、5月には4883円まで上昇しましたが、決算後は4400円前後まで下落しています。

株価指標(2025年6月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| サンドラッグ | 9989 | 4393 | 16.2 | 1.91 | 131 | 2.98 | 48.3 |

最近の株価は先月の高値から下落しているなか、連続増配は続いていますので配当利回りは3%前後となっています。

今期も過去最高益の見込みですがPER、PBRは市場平均より割高で、配当性向は48%付近と方針通りの水準です。

投資判断

今までの内容からサンドラッグの投資判断について、最近の業績は過去最高益が続いており、今期も更に増益見込みで発表されましたが、決算後の株価は売られています。株価下落の要因については、決算前に関税の影響が小さい内需のディフェンシブ株という事で既に上昇していた反動や今期配当が1円の増配見込みと最近の中でもかなり控えめな予測になった事も影響している印象です。

確かに今期最終利益の予測で目安の配当性向50%を計算すると5円の増配が妥当な水準ですので少し気になりますが、今後もインバウンド需要の継続や新規出店の加速など期待できる部分は大きいですので、決算後に反落している現状は良い押し目にも見えてきます。

【4182】三菱ガス化学

3番目の銘柄は三菱ガス化学で基礎化学品や機能化学品を生産する化学材料メーカーです。

主要製品は海外で合弁生産するメタノールや過酸化水素となっており、半導体やスマホ向け材料に強みを持っています。

また、海外の売上も多くなっており、直近の海外売上比率はアジアを中心に6割近くを占めています。

直近決算

三菱ガス化学は5月12日に本決算を発表しており、前期の通期最終利益は455億円と67億円の増益となっているなか、配当は15円増配の年間95円としています。

今期予測は通期最終利益が360億円と95億円の減益見込みにしていますが、配当は5円増配の年間100円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 三菱ガス |

| 2021年3月期 | 360 |

| 2022年3月期 | 482 |

| 2023年3月期 | 490 |

| 2024年3月期 | 388 |

| 2025年3月期 | 455 |

| 2026年3月期(会社予想) | 360 |

2021年からの通期最終利益を見ていきますが、2023年にかけては半導体向け製品の販売数量増加やコロナからの経済回復に加え、市況上昇などにより増益が続きましたが、2024年はメタノール市況の下落や海外メタノール生産会社の減損損失計上により減益となりました。

そして、前期はメタノール市況の上昇や前期減損損失の反動などにより増益となりましたが、今期は成長投資に伴う減価償却費や研究開発費の増加に加え、円高などの影響を考慮して2割程度の減益見込みで発表しています。

配当推移

| 銘柄名 | 三菱ガス |

| 2016年 | 32 |

| 2017年 | 38 |

| 2018年 | 59 |

| 2019年 | 70 |

| 2020年 | 70 |

| 2021年 | 70 |

| 2022年 | 80 |

| 2023年 | 80 |

| 2024年 | 80 |

| 2025年 | 95 |

| 2026年(会社予想) | 100 |

2016年からの配当推移について、据え置きが続く期間もありますが減配はなく、概ね増配傾向となっています。そんななか、2024年までは3年続けて80円で据え置きが続いていましたが、前期は業績好調もあって15円の大幅増配となっており、今期も業績は減益見込みですが、期初から5円の増配予測で発表しています。

三菱ガス化学の配当方針は、2026年度までの中期経営期間は累進配当を採用しており、具体的な目安を総還元性向50%としています。

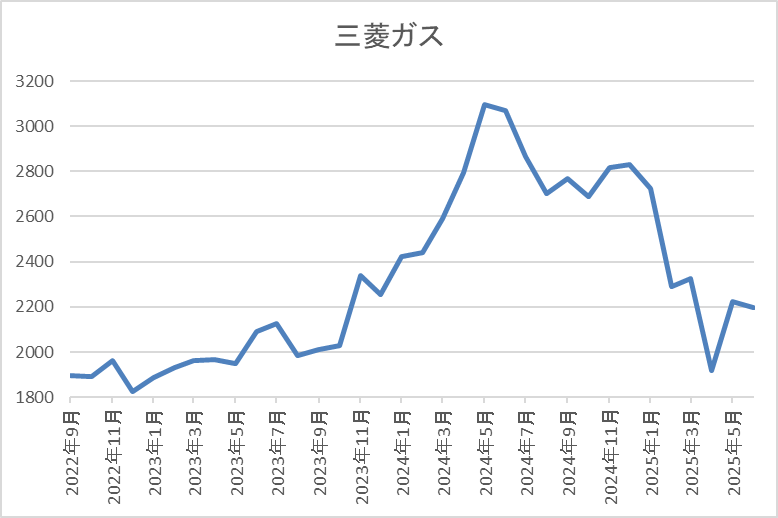

株価推移

株価は2023年頃から右肩上がりの状況で、去年5月には3370円まで上昇しました。

しかし、その後は低迷が続き、直近は2200円前後で推移しています。

株価指標(2025年6月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱ガス化学 | 4182 | 2201.5 | 11.9 | 0.64 | 100 | 4.54 | 54.1 |

最近の株価は低迷しているなか、今期配当も増配見込みですので配当利回りは4%半ばと高水準です。

今期業績は減益見込みですがPER、PBRは市場平均より割安で、配当性向は54%付近となっています。

投資判断

今までの内容から三菱ガス化学の投資判断について、業績は増減を繰り返していますが、配当は2009年度より減配していなかったなか、現在は正式に累進配当を宣言している事で更に安心感は増しているかと思います。そんななか、最近の株価はメタノール市況の低迷や今後の円高を警戒してか下落が続いている事で、配当利回りも4%半ばまで上昇しています。

以上の点を踏まえると、今後も業績は外部要因で上下しそうですが、安定した配当は受け取り続ける事ができそうですので、約1年で1000円以上下げている現在の株価は購入チャンスに見えてきます。

【5938】LIXIL

4番目の銘柄はLIXILです。LIXILは住宅、ビル向けの建材や設備機器製品を取り扱う住宅設備の国内最大手です。最近はM&Aにより海外企業を積極的に買収する事でグローバル化を進めており、直近の海外売上比率はアジアや北米を中心に3割を超えています。

直近決算

LIXILは4月30日に本決算を発表しており、前期の通期最終利益は20億円と前年の赤字から黒字回復しているなか、配当は据え置きの年間90円としています。

今期予測は通期最終利益を80億円と60億円の増益見込みにしていますが、配当は据え置きの年間90円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | LIXIL |

| 2020年3月期 | 125 |

| 2021年3月期 | 330 |

| 2022年3月期 | 486 |

| 2023年3月期 | 159 |

| 2024年3月期 | -139 |

| 2025年3月期 | 20 |

| 2026年3月期(会社予想) | 80 |

2020年からの通期最終利益について、2022年にかけては海外市場の好調で大きく増益となりましたが、2023年以降は原材料費⾼騰によるコスト上昇や価格改定の浸透タイムラグに加え、世界的な需要低迷などを要因に減益が続き、遂に2024年は赤字に転落しています。

しかし、前期は窓リフォームの売上増加や資材・部品コストの価格転嫁が進んだ事に加え、欧州の売上改善、中東・インド市場の成長によって久しぶりの増益となっており、今期もアルミ・資材・部品コストの上昇は継続する見込みですが、価格改定やリフォーム売上伸⻑によりカバーできる事に加え、海外市場の堅調な需要も期待できるとして増益の予測で発表しています。

配当推移

| 年 | LIXIL |

| 2016年 | 60 |

| 2017年 | 60 |

| 2018年 | 65 |

| 2019年 | 70 |

| 2020年 | 70 |

| 2021年 | 75 |

| 2022年 | 85 |

| 2023年 | 90 |

| 2024年 | 90 |

| 2025年 | 90 |

| 2026年(会社予想) | 90 |

2016年からの配当推移について、長く据え置きが続く期間はありますが減配はありません。実際、最近の配当も業績は赤字に転落する時期もありましたが減配はしておらず、今期も現状は据え置きの予測となっています。

LIXILの配当方針は⻑期にわたり安定した配当を実施することを基本とし、中期的なEBITDAの⽔準に基づき、年間配当⾦額を決定する方針です。ちなみにEBITDAとは事業利益に減価償却費などを加えたもので、最近の配当額も最終利益に対する配当性向だと100%を大きく超えていますが、調整後EBITDAで試算すると30%前後になっています。

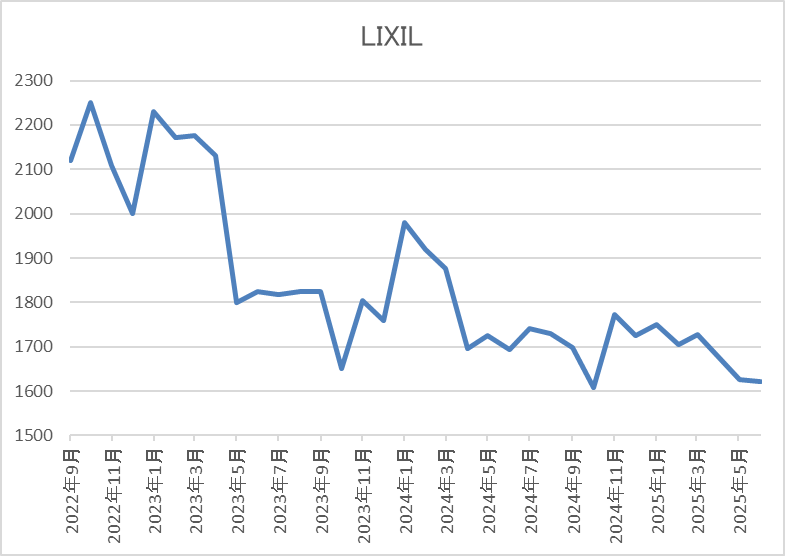

株価推移

株価は2021年に3365円の高値を付けた後は右肩下がりの状況です。

実際、今回の暴落では1533円まで値を下げ、直近も1600円前後で推移しています。

株価指標(2025年6月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| LIXIL | 5938 | 1630 | 58.6 | 5.52 | 90 | 5.52 | 323.7 |

最近の株価は低迷していますので、配当は据え置きが続いていますが配当利回りは5%半ばと高水準です。

今期業績は増益見込みですがPERは市場平均よりもかなり割高で、配当性向も300%超と心配になるほど高水準です。

投資判断

今までの内容からLIXILの投資判断について、ここ数年の株価は業績低迷を要因に長らく売られ続けていたなか、前期は久しぶりに増益となりましたが、決算後の株価は上昇できませんでした。この辺りの要因は、決算発表前に少し反発していた反動もありそうですが、1番は増益と言っても、まだまだ物足りない水準で、今後の業績への懸念も残っている事が大きそうです。

ただ、赤字に転落しても減配しなかった今までの配当推移を考慮すると、今後も余程の事が無い限り減配しそうにありませんので、多少のリスクは感じますが、高配当株として気になる銘柄ではあります。

【8032】日本紙パルプ商事

5番目の銘柄は日本紙パルプ商事です。日本紙パルプ商事は国内最大の紙専門商社で、パルプや板紙、段ボール原紙などの紙や関連商品を国内のみに限らず海外にも卸しており、世界有数の紙専門商社となっています。

実際、直近の海外売上比率も北米やアジアを中心に5割を超えています。

直近決算

日本紙パルプ商事は5月14日に本決算を発表しており、前期の通期最終利益は75億と28億円の減益になっていますが、配当は12円増配の年間25円としています。

今期予測は通期最終利益を85億円と10億円の増益見込みにしているなか、配当は3円増配の年間28円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 日本紙パルプ |

| 2021年3月期 | 36 |

| 2022年3月期 | 114 |

| 2023年3月期 | 253 |

| 2024年3月期 | 103 |

| 2025年3月期 | 75 |

| 2026年3月期(会社予想) | 85 |

2021年からの通期最終利益を見ていきますが、2023年にかけて増益が続いた後は減益傾向となりました。ただ、2023年に業績が大きく伸びた要因は保有する不動産の⼀部売却等による固定資産売却益約168億円を計上したためで、2024年は前年の反動が大きく影響しています。

そんななか、前期は主要マーケットである米国、英国、豪州で、デジタル化の進行などによる紙・板紙の需要の減少傾向が継続している事や製紙加⼯及び海外卸売の連結⼦会社において、のれんの減損損失を計上した影響などで大きく減益となりましたが、今期は海外市場での販売数量増や国内市場での販売価格維持を前提に増益の見込みで発表しています。

配当推移

| 銘柄名 | 日本紙パルプ |

| 2016年 | 10 |

| 2017年 | 11 |

| 2018年 | 11 |

| 2019年 | 11 |

| 2020年 | 11 |

| 2021年 | 11 |

| 2022年 | 11.5 |

| 2023年 | 12 |

| 2024年 | 13 |

| 2025年 | 25 |

| 2026年(会社予想) | 28 |

2016年からの配当推移について、数年前までは11円付近で据え置きが続く期間が長かったですが、2022年に久しぶりの増配となった後は順調に配当額が増えています。そんななか、前期業績は大きく減益となりましたが配当方針の変更により、一気に12円の大幅増配となっており、今期も期初から更に3円の増配予測で発表しています。

日本紙パルプ商事の配当方針は、市場の期待に応える積極的な株主還元として、2026年度までは目安を連結配当性向30%以上とするなか、累進配当も導入しています。

株主優待

日本紙パルプ商事には株主優待が設定されており、500株以上保有を条件に「ワンタッチコアレスN」という芯の無いトイレットペーパーがもらえます。

株価推移

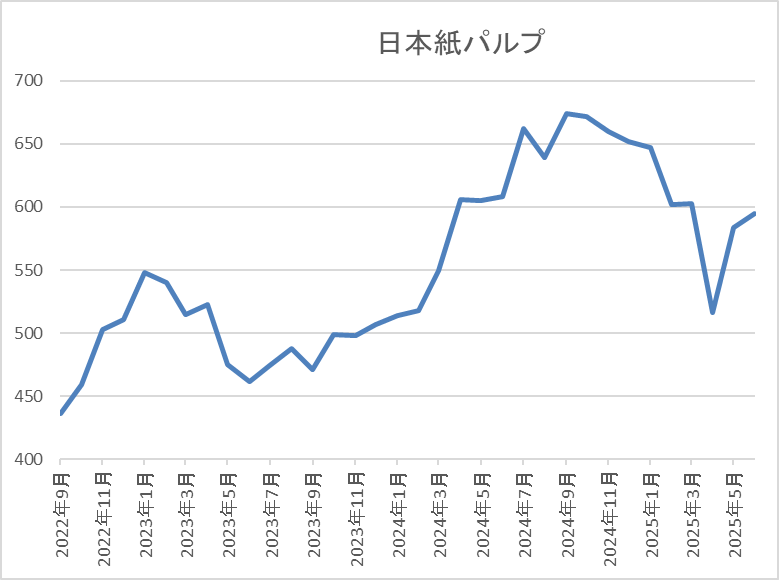

株価は2022年の夏頃からは右肩上がりになっていたなか、去年9月には720円まで上昇しました。

しかし、その後はずるずると売られ、直近は600円前後で推移しています。

株価指標(2025年6月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本紙パルプ | 8032 | 611 | 8.9 | 0.56 | 28 | 4.58 | 40.6 |

最近の株価は低迷しているなか、配当は増配が続いていますので配当利回りは4%半ばと高水準です。

今期業績は増益見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は41%付近となっています。

投資判断

今までの内容から日本紙パルプ商事の投資判断について、一過性要因を除くと業績は安定していたなか、前期業績が減益となった影響もあってか、最近の株価も低迷しています。そんななか、減益要因となっている紙需要の減少は気になるところですが、累進配当を導入している配当方針や今までの配当推移から今後も高水準な配当は期待できそうです。

以上の点を踏まえると、決算後も株価が停滞している事で配当利回りは4%台半ばまで上昇しており、最低購入金額も6万円前後と格安ですので、そろそろ良い水準には見えてきます。

【4540】ツムラ

最後の銘柄はツムラで医療用漢方製剤を製造する製薬会社です。高齢者関連やがん領域、女性関連領域を重点3領域として注力しています。

また、漢方製剤の主要原料である生薬の約80%を中国から輸入しており、中国市場への事業展開も進めています。

直近決算

ツムラは5月12日に本決算を発表しており、前期の通期最終利益は324億円と157億円の増益となっているなか、配当は51円増配の年間136円としています。

今期予測は通期最終利益を230億円と94億円の減益見込みにしていますが、配当は据え置きの年間136円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | ツムラ |

| 2021年3月期 | 153 |

| 2022年3月期 | 188 |

| 2023年3月期 | 164 |

| 2024年3月期 | 167 |

| 2025年3月期 | 324 |

| 2026年3月期(会社予想) | 230 |

2021年からの通期最終利益を見ていきますが、2022年にコロナ感染拡大の影響を受けながらもe-プロモーションの拡充を進めた事や主力製品が好調に推移した事で過去最高益を記録した後は160億円台での推移が続きました。

そんななか、前期は国内や中国市場の伸長に加え、薬価改定に伴う増収効果で大きく増益になりましたが、今期は販売数量増加の効果はありますが、中国の生産拠点における製造加工費や生薬費の増加に加え、国内外での人件費上昇影響で3割近い減益予測になっています。

配当推移

| 銘柄名 | ツムラ |

| 2016年 | 64 |

| 2017年 | 64 |

| 2018年 | 64 |

| 2019年 | 64 |

| 2020年 | 64 |

| 2021年 | 64 |

| 2022年 | 64 |

| 2023年 | 64 |

| 2024年 | 85 |

| 2025年 | 136 |

| 2026年(会社予想) | 136 |

2016年からの配当推移を見ていきますが、2023年までは64円でずっと一定でした。ここまで変わりがない配当推移も珍しいかと思いますが、2024年は株主還元の方針を変更した事で久しぶりに21円の増配となっており、前期も大幅増益と連動して一気に51円の大幅増配となりましたが、今期は減益見込みの業績と連動して現状は据え置き予測で発表されています。

ツムラの配当方針は連結配当性向40%を目安とし、2031年度に向けて段階的に50%以上を目指すとしているなか、中長期的にDOE5%の実現も目指すとしており、ちなみに今期配当のDOEは現状約3.4%となっています。

株価推移

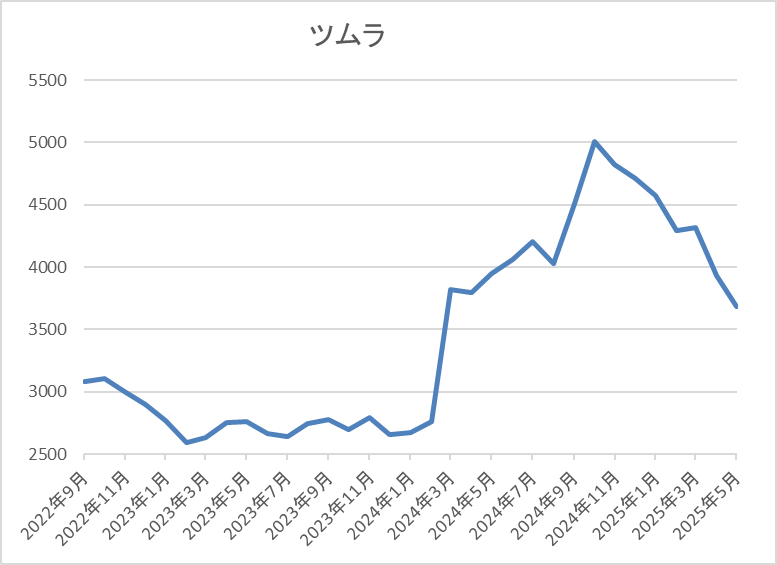

株価は2000円台で停滞する時期も続きましたが、去年3月に薬価改定が報じられると急騰して9月には5138円まで上昇しました。

しかし、その後は低迷していたなか、今回の決算発表後はストップ安もあって3400円前後まで売られています。

株価指標(2025年6月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ツムラ | 4540 | 3418 | 11.1 | 0.85 | 136 | 3.98 | 44.2 |

決算後の株価は大きく下げているなか、今期配当は据え置き予測ですので配当利回りは4%前後となっています。

今期業績は大幅減益見込みですがPERは市場平均と比較して割安で、配当性向は44%付近と方針通りの水準です。

投資判断

今までの内容からツムラの投資判断について、今期業績は大きく減益見込みになりましたが、依然数年前の水準は上回っており、配当も何とか据え置きで耐えてくれた印象です。また、今後の配当についてはDOEも目安にしている事や中長期的に目安を切り上げる方針を掲げている事も含め、業績推移とは関係なく高水準な配当が期待できそうです。

以上の点を踏まえると、今回の決算は確かに冴えませんでしたが、ここまで売られる内容には感じませんでした。

まとめ

今回は決算後の株価がさすがに売られ過ぎに見える6つの高配当株を検証しました。冒頭でもお伝えした様に決算発表後の株価は内容が良くても悪くても過剰に反応する場合がありますが、冷静に見極めると絶好の購入チャンスとなるケースも多いです。もちろん、次の決算次第では更に売られてしまう可能性もありますが、直近の株価下落により6銘柄の配当利回りも大きく上昇していますので、高配当株としてチェックしておきたいと考えています。

決算後の株価が売られ過ぎに見える6銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

※Xでも投資に役立つ情報を連日投稿中!!

コメント