高配当株投資家にとって保有しているだけで配当金が増える増配は本当に有難い存在で、先月の決算シーズンでもトランプ関税の影響で先行きが不透明な状況のなか、多くの銘柄が増配を発表してくれた事で保有銘柄の配当金も7万円近く増えました。私が投資する高配当株を選定する時に1番重視している事は「減配リスクの低さ」で、今までの業績、配当推移や現在の配当方針、配当性向などから今後も減配しそうに無い銘柄を常に探していますが、やはり1番理想的な高配当株は増配を継続してくれる銘柄です。

実際、購入時点の配当利回りが3%台だった銘柄でも継続した増配によって年々配当金が増えた事によって、現在では配当利回りが5%を超えている保有銘柄もたくさんありますので、高配当株投資家にとって増配は正義でしか無いです。

そんななか、現在の日本企業には好調な業績や株主還元力の向上によって、今後も継続的な増配が期待できる銘柄も複数ありますので、今回はそんな高配当株としての魅力が大きく詰まっている5つの最強銘柄を検証していきます。

配当金増加シミュレーション

ちなみに増配の威力がどれだけ凄いかを改めて確認するために、私の現在の年間配当金110万円が、今後毎年3%、5%、7%、10%で増配した場合の金額推移を表にまとめています。

この表を見ると、増配率3%でも10年後には140万円を超えており、10%の増配だと10年後には2倍以上に増えているなか、表にはありませんが10%の増配が20年続くと600万円を超える結果になっていますので、増配威力は本当に凄まじいです。もちろん、今後も今と同じ様なペースで増配が継続するかは分かりませんが、追加投資を一切しなくても増配によってこれだけ配当金が増える可能性があるという事は、高配当株投資1番の醍醐味だと思います。

以上の点を踏まえたうえで、少しでも保有銘柄の増配率を上げるために、今後も継続的な増配が期待できる5つの銘柄を個別に検証していきます。

【9432】NTT

最初の銘柄はNTTで通信事業を主体とするNTTグループの持株会社です。NTTドコモを中心とした携帯事業や独占している固定電話事業に加え、光回線でも高シェアを誇っています。

そんななか、先月にはNTTデータを完全子会社化する事やNTTドコモが住信SBIネット銀行を買収する方針を発表した事でも話題になりました。

直近決算

NTTは5月9日に本決算を発表しており、前期の通期最終利益は1兆円と2795億円の減益となっていますが、配当は0.1円増配の年間5.2円としています。

今期予測は通期最終利益を1兆400億円と400億円の増益見込みにしているなか、配当は0.1円増配の年間5.3円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | NTT |

| 2019年3月期 | 8,545 |

| 2020年3月期 | 8,553 |

| 2021年3月期 | 9,161 |

| 2022年3月期 | 11,810 |

| 2023年3月期 | 12,131 |

| 2024年3月期 | 12,795 |

| 2025年3月期 | 10,000 |

| 2026年3月期(会社予想) | 10,400 |

2019年からの通期最終利益を見ていきますが、2024年までは通信料値下げの影響があるなか、国内外でITサービスの需要が増えた事やテレワークの拡大でインターネットサービスの契約が増えた影響もあって過去最高益が続いていました。

しかし、前期は2027年度の新中期目標達成に向けて成長分野の拡大やコスト構造改革に積極的に取組んでいく費用が増加した影響などで大きく減益となり、今期は前年の反動も考慮して増益見込みになっていますが、少し前の水準と比較すると依然物足りない水準です。

配当推移

| 銘柄名 | NTT |

| 2016年 | 2.2 |

| 2017年 | 2.4 |

| 2018年 | 3 |

| 2019年 | 3.6 |

| 2020年 | 3.8 |

| 2021年 | 4.2 |

| 2022年 | 4.6 |

| 2023年 | 4.8 |

| 2024年 | 5.1 |

| 2025年 | 5.2 |

| 2026年(会社予想) | 5.3 |

2016年からの配当推移をみていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いており、増配は前期までで14期連続となっています。そんななか、最近の増配幅は2023年に行った株式25分割の影響で0.1円刻みと大きくは無いですが、前期も業績は減益のなか増配を継続しており、今期も現状は0.1円の増配見込みとなっています。

NTTの配当方針は、株主還元の充実は当社にとって最も重要な経営課題の一つとし、継続的な増配の実施を基本的な考え方としています。

NTT株主優待

NTTは株主優待を設定しており、100株以上保有を条件に2年以上3年未満の継続保有で1500ポイント、5年以上6年未満の保有で3000ポイントのdポイントがもらえます。今なら約1万5000円で株主優待がもらえますが、同一の株主番号でもらえる最大ポイントは4500ポイントで毎年もらえる訳ではありませんので注意が必要です。

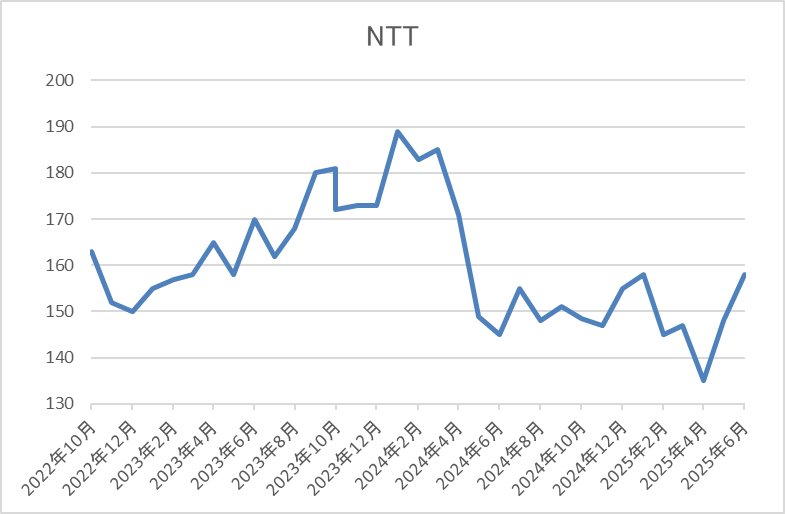

株価推移

株価は去年1月に192円まで上昇しましたが、その後は業績の低迷と連動して右肩下がりの状況でした。

そして、今回の暴落では135円まで売られましたが、直近は160円付近で推移しています。

株価指標(2025年6月6日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| NTT | 9432 | 158.5 | 12.6 | 1.28 | 5.3 | 3.34 | 42.1 |

最近の株価は直近安値から反発しているなか、配当は増配が続いていますので配当利回りは3%半ばの水準です。

今期は増益見込みですのでPERは市場平均と比較して割安で、配当性向は42%付近となっています。

投資判断

今までの内容からNTTの投資判断ですが、直近の業績が低迷している事もあってか最近の株価も右肩下がりの状況でした。業績低迷の要因は通信事業が過渡期を迎えている事で、通信事業に留まらない事業形態への構造改革を進めている事も影響している印象です。

そんななか、今回発表されたNTTドコモの住信SBIネット銀行の買収は、出遅れていた金融分野への巻き返し策として期待を集めており、直近の株価も反発傾向です。以上の点を踏まえると、業績の本格回復には少し時間が掛かるかもしれませんが、日本を代表する通信会社として継続的な増配を実施する配当方針のもと、今後も最低0.1円の継続的な増配は期待できるかと思います。

【9069】センコーグループHD

2番目の銘柄はセンコーグループHDで量販店や小売チェーン店の物流業務に加え、鉄骨部材、外壁などの住宅物流、化学合成製品の輸送など様々な商品の物流を手掛けています。そんななか、最近は積極的なM&Aにより、事業規模の拡大を進めているところです。

また、今週アメリカのアクティビスト「ダルトン インベストメンツ」が5%超の大株主になった事が判明し、株価も大きく上昇する場面がありました。

直近決算

センコーグループHDは5月12日に本決算を発表しており、前期の通期最終利益は186億円と27億円の増益になっているなか、配当は8円増配の年間46円としています。

今期予測は通期最終利益を216億円と30億円の増益見込みにしているなか、配当は4円増配の年間50円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | センコーHD |

| 2019年3月期 | 116 |

| 2020年3月期 | 120 |

| 2021年3月期 | 142 |

| 2022年3月期 | 152 |

| 2023年3月期 | 153 |

| 2024年3月期 | 159 |

| 2025年3月期 | 186 |

| 2026年3月期(会社予想) | 216 |

2019年からの通期最終利益を見ていきますが、コロナからの経済回復で物流需要が増えた事やM&Aを推進した結果として順調に増益が継続しています。実際、前期も大容量蓄電池を設置した物流センターや常温・低温複合型センターの稼働を開始した事に加え、価格改定、M&Aの収益寄与もあった事で過去最高益を更新しており、今期も好調な流れは続く見込みとして更に16%程度の増益予測にしています。

配当推移

| 銘柄名 | センコーHD |

| 2016年 | 20 |

| 2017年 | 22 |

| 2018年 | 22 |

| 2019年 | 26 |

| 2020年 | 26 |

| 2021年 | 28 |

| 2022年 | 34 |

| 2023年 | 34 |

| 2024年 | 38 |

| 2025年 | 46 |

| 2026年(会社予想) | 50 |

2016年からの配当推移について、好調な業績と連動して順調に増配が続いており、コロナショック時などたまに据え置きの年はありますが減配はありません。実際、2023年は前年並みだった業績と連動して据え置きとなりましたが、2024年は4円、前期も期初時点では4円の増配見込みでしたが、その後の上方修正で最終的には8円の増配となり、今期も期初から4円の増配予測で発表しています。

センコーグループHDの配当方針は、安定配当に加えて業績連動を考慮した配当を実施するとしており、中期経営計画最終年度の2027年3月期までに配当性向40%を目指す方針です。

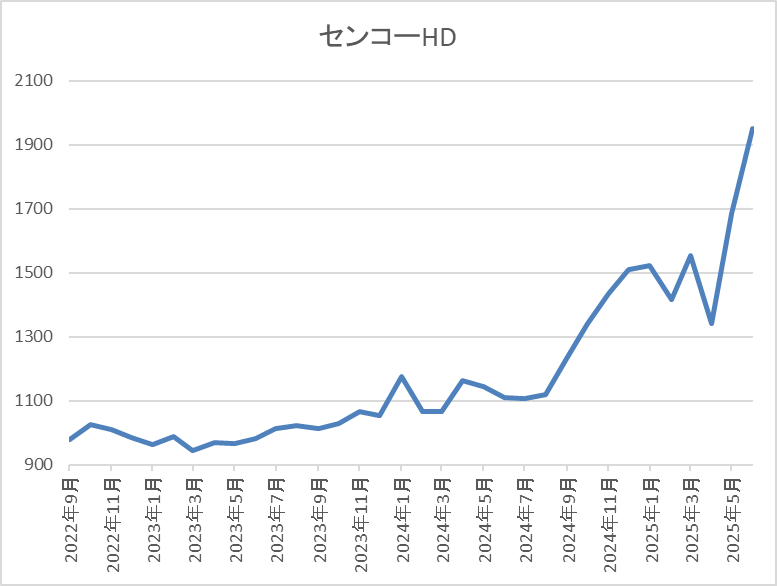

株価推移

株価は1000円付近で停滞が続く期間が長かったですが、去年8月以降は上昇傾向で1500円付近まで値を上げる場面がありました。

その後は停滞して今回の暴落では1343円まで売られましたが、直近は1950円前後まで上昇しています。

株価指標(2025年6月6日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| センコーHD | 9069 | 1951 | 15.4 | 1.53 | 50 | 2.56 | 39.5 |

最近の株価は大きく上昇していますので、配当も増配が続いていますが配当利回りは2%半ばとなっています。

業績は今期も過去最高益の見込みですがPERは市場平均比較並みで、配当性向は39%付近と方針通りの水準です。

投資判断

今までの内容からセンコーグループHDの投資判断ですが、最近の業績は堅調な物流需要や価格改定に加え、M&A効果により過去最高益が続いており、配当も増配傾向です。そんななか、1年くらい前の株価は1000円付近で停滞が続いていましたが、最近は上昇傾向だったなか、今週はダルトンの大量購入が明らかになった事で急騰しています。

そのため、現在の配当利回りも2%台まで低下していますが、ダルトンは保有目的を「発行者の株価が過小評価されており魅力的な投資機会であると考えて、発行者の株式を取得し長期的に保有する」としていますので、今後の継続的な増配だけでなく、更なる株主還元も期待して、まだまだ高配当株としても狙えそうな銘柄に感じます。

【7466】SPK

3番目の銘柄はSPKで自動車や産業、建設機械の部品を中心に取り扱っており、メーカー、モデルを問わず、あらゆる国産車、輸入車を対象に補修部品などを供給しています。

販路は国内のみに限らず、80か国、350社以上の顧客に高品質な自動車用補修部品を提供しています。

直近決算

SPKは5月9日に本決算を発表しており、前期の通期最終利益は24億円と1億円の増益となっているなか、配当は10円増配の年間60円としています。

今期予測は通期最終利益を25億円と約2000万円の増益見込みにしているなか、配当は8円増配の年間68円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | SPK |

| 2019年3月期 | 14 |

| 2020年3月期 | 15 |

| 2021年3月期 | 13 |

| 2022年3月期 | 16 |

| 2023年3月期 | 20 |

| 2024年3月期 | 23 |

| 2025年3月期 | 24 |

| 2026年3月期(会社予想) | 25 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響で大きく減益となった2021年以降はコロナからの経済回復や円安の影響で増益が続いています。そして、前期も自動車アフター補修部品事業は国内が堅調に推移した事や海外でも旺盛な需要を取り込んだ事に加え、円安影響も加わった事で過去最高益を更新しており、今期も市場環境は不透明感が増しているとしていますが、更に増益の見込みで発表しています。

配当推移

| 銘柄名 | SPK |

| 2016年 | 30.5 |

| 2017年 | 31.5 |

| 2018年 | 32.5 |

| 2019年 | 33.5 |

| 2020年 | 36 |

| 2021年 | 37 |

| 2022年 | 40 |

| 2023年 | 44 |

| 2024年 | 50 |

| 2025年 | 60 |

| 2026年(会社予想) | 68 |

2016年からの配当推移を見ていきますが、順調に増配が継続しており、連続増配は前期までで27期連続と国内トップクラスの記録を継続中です。そんななか、数年前までの増配幅は年間1円ずつと大きくありませんでしたが、2024年は6円、前期は10円、そして今期も期初から8円の増配予測と、最近は以前と比較して増配ペースにも勢いが付いています。

SPKの配当方針は連続増配方針の堅持と来期までの中期経営計画中は業績に応じた累進増配を導入しており、29期連続の増配を目指す方針です。

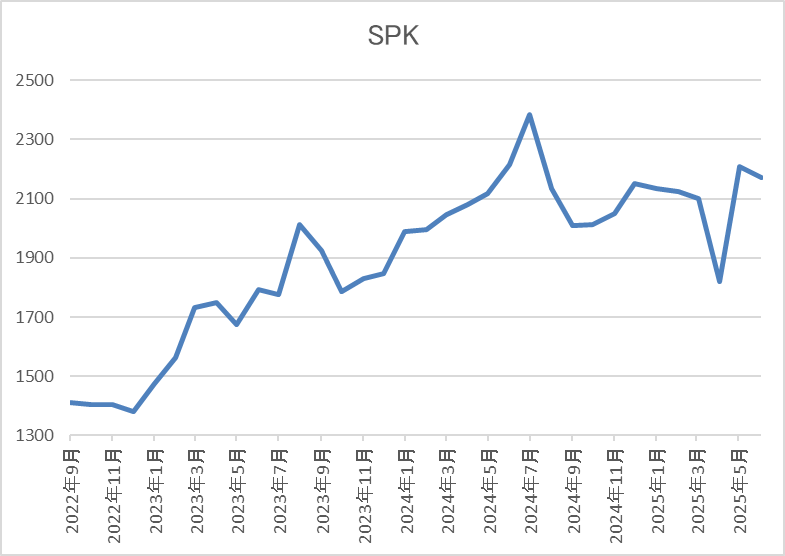

株価推移

2023年以降の株価はじわじわ上昇しており、去年7月には2413円まで値を上げました。

その後は停滞して今回の暴落では1820円まで売られましたが、直近は2200円前後まで上昇しています。

株価指標(2025年6月6日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| SPK | 7466 | 2190 | 8.8 | 0.82 | 68 | 3.11 | 27.2 |

最近の株価は直近安値から反発していますが、増配も継続していますので配当利回りは3%前半となっています。

今期も業績は過去最高益の見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は27%付近と余裕を感じる水準です。

投資判断

今までの内容からSPKの投資判断について、業績は過去最高益を更新し続けているなか、20年以上の連続増配を続けるほど株主還元力も抜群です。また、中計では累進配当を導入して29期連続の増配を目指す方針としていますが、当然そんな中途半端なところで終わるはずはなく、完全に30年以上の連続増配も視野に入れていると思います。

以上の点を踏まえると、会社の規模や売上はそこまで大きくなく、関税の影響も気にはなりますが、今後10年保有していれば、配当利回りはとんでも無い事になっている可能性もありますので、高配当株として理想的な銘柄にも思えてきます。

【8098】稲畑産業

4番目の銘柄は稲畑産業で、自動車向けの高機能樹脂や生活用品などへの合成樹脂、また水産、農産物を取り扱う食品なども、海外を含め多くの取引先へ販売している化学系の専門商社です。

現在海外19カ国に約70拠点を展開しており、直近の海外売上比率もアジアを中心に6割付近で推移しています。

直近決算

稲畑産業は5月9日に本決算を発表しており、前期の通期最終利益は198億円と2億円の減益になっていますが、配当は5円増配の年間125円としています。

今期予測は通期最終利益を195億円と3億円の減益見込みにしていますが、配当は3円増配の年間128円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 稲畑産業 |

| 2019年3月期 | 128 |

| 2020年3月期 | 114 |

| 2021年3月期 | 137 |

| 2022年3月期 | 223 |

| 2023年3月期 | 194 |

| 2024年3月期 | 200 |

| 2025年3月期 | 198 |

| 2026年3月期(会社予想) | 195 |

2019年からの通期最終利益について、2022年は樹脂価格上昇や円安で売上が伸びた事に加え、保有株式の売却で一気に2倍近い水準へ大きく増益となりましたが、その後は200億円付近で停滞が続いています。

実際、前期は国内および東南アジアにおけるビジネスの好調や円安の効果もありましたが、前年にあった一時的要因の反動もあって微減益となり、今期もアメリカの関税措置については、現状事業や業績に対して特段の影響は生じていませんが、不透明な市場環境が続く見通しとして微減益の予測にしています。

配当推移

| 銘柄名 | 稲畑産業 |

| 2016年 | 36 |

| 2017年 | 40 |

| 2018年 | 40 |

| 2019年 | 48 |

| 2020年 | 53 |

| 2021年 | 63 |

| 2022年 | 110 |

| 2023年 | 115 |

| 2024年 | 120 |

| 2025年 | 125 |

| 2026年(会社予想) | 128 |

2016年からの配当推移について、たまに据え置きの年はありますが減配はなく、概ね増配傾向となっています。そんななか、2022年は大幅増益と配当性向の引き上げにより一気に2倍近い増配幅となっており、その後は5円単位の増配が続いていましたが、今期は現状3円の増配予測になっています。

稲畑産業の配当方針は、2027年3月期までの新中期経営計画中は一株当たりの配当額については前年度実績を下限とし、減配は行わず継続的に増加させていく累進配当を基本としており、総還元性向の目安は概ね50%程度にしています。

株主優待

稲畑産業には株主優待が設定されており、保有株数や保有継続年数によってQUOカードがもらえますので、内容を表にまとめています。

| 継続保有年数/保有株数 | 100株以上200株未満 | 200株以上300株未満 | 300株以上 |

| 6ヶ月未満 | 500円分 | 500円分 | 500円分 |

| 6ヶ月以上3年未満 | 1,000円分 | 2,000円分 | 3,000円分 |

| 3年以上 | 2,000円分 | 3,000円分 | 5,000円分 |

また、株主優待の権利確定月は本決算とは異なり、9月末となっていますので注意が必要です。

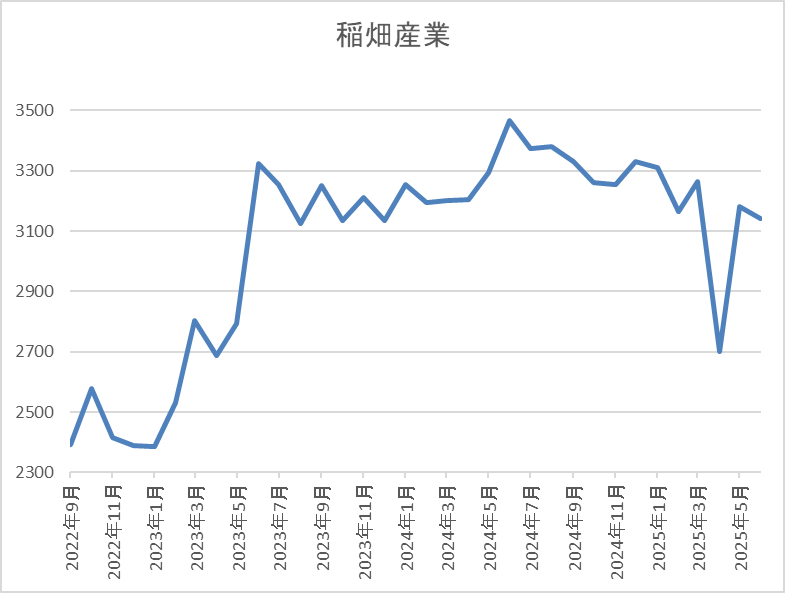

株価推移

株価は2023年の夏頃からは3000円台前半で停滞が続いています。

実際、今回の暴落で2701円まで下げる場面はありましたが、直近は再び3150円前後で推移しています。

株価指標(2025年6月6日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 稲畑産業 | 8098 | 3170 | 8.8 | 0.82 | 128 | 4.04 | 35.4 |

最近の株価は停滞が続いているなか、増配も継続していますので配当利回りは4%前後と高水準です。

今期業績も微減益の見込みですがPER、PBRは市場平均と比較して割安で、配当性向は35%付近と余裕を感じる水準です。

投資判断

今までの内容から稲畑産業の投資判断について、最近の業績は200億円前後で安定しており、株価も停滞していますが、増配が継続している事で配当利回りは4%付近まで上昇しています。

そんななか、今期の配当は3円の増配予測と最近の中では小さくなっていますが、2027年まで続く累進配当政策や現在の余裕ある配当性向を踏まえると、今後の継続的な増配も現実的ですので、ここ2年近く停滞が続く現在の株価は購入チャンスにも見えてきます。

【8015】豊田通商

最後の銘柄は豊田通商で、5大総合商社に双日を加えた7大総合商社の一角とされています。そんな豊田通商はトヨタグループの総合商社で、トヨタやダイハツなどの車両や車両部品に加え、海外で生産された車両の輸出販売も手掛けています。

また、130カ国以上のグローバルネットワークにより、自動車関連だけでなく化学品や合成樹脂、エネルギーや食料品なども取り扱っています。

直近決算

豊田通商は4月28日に本決算を発表しており、前期の通期最終利益は3625億円と311億円の増益となっているなか、配当も約11.7円増配の年間105円と従来予測から5円増額されました。

今期予測は通期最終利益を3400億円と225億円の減益見込みにしていますが、配当は5円増配の年間110円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 豊田通商 |

| 2019年3月期 | 1326 |

| 2020年3月期 | 1355 |

| 2021年3月期 | 1346 |

| 2022年3月期 | 2222 |

| 2023年3月期 | 2841 |

| 2024年3月期 | 3314 |

| 2025年3月期 | 3625 |

| 2026年3月期(会社予想) | 3400 |

2019年からの通期最終利益について、数年前までは1300億円台で安定していましたが、2022年以降はコロナからの経済活動再開で海外の自動車販売数が増加した事や商品市況上昇により金属や化学品セグメントが大きく伸びた事に加え、円安の影響で増益が続いていました。

そして、前期も各種市況の悪化や⾃動⾞⽣産も緩やかな状況のなか、円安影響や価格転嫁が進んだ事で過去最高益を記録していますが、今期はトランプ関税や為替の影響を考慮して、6%程度の減益見込みで発表しています。

配当推移

| 銘柄名 | 豊田通商 |

| 2016年 | 20.67 |

| 2017年 | 23.33 |

| 2018年 | 31.33 |

| 2019年 | 31.33 |

| 2020年 | 33.67 |

| 2021年 | 37.33 |

| 2022年 | 53.33 |

| 2023年 | 67.33 |

| 2024年 | 93.33 |

| 2025年 | 105 |

| 2026年(会社予想) | 110 |

2016年からの配当推移を見ていきますが、順調に増配が継続しており、増配は前期までで15年連続となっています。また、直近の増配幅は業績好調を背景に大きくなっており、前期は約12円、今期も期初から5円の増配見込みとなっています。

豊田通商の配当方針は、2028年3月期までは累進配当を継続し、具体的な目安を自己株式取得を含む総還元性向40%以上としています。

株価推移

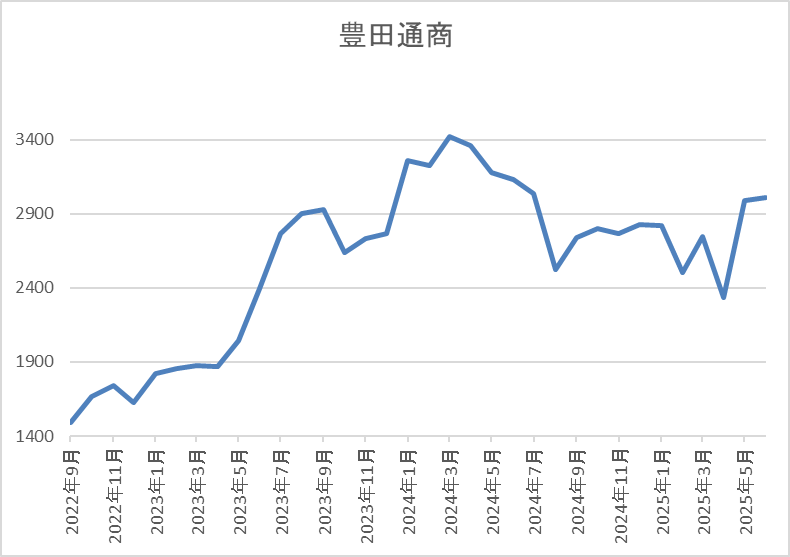

2023年以降の株価は急騰して去年3月には3544円まで上昇しています。

その後は低迷して、今回の暴落では2072円まで売られましたが、直近は3000円前後まで反発しています。

株価指標(2025年6月6日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 豊田通商 | 8015 | 3014 | 9.1 | 1.21 | 110 | 3.65 | 34.1 |

最近の株価は直近安値から反発していますが、増配も続いていますので配当利回りは3%半ばとなっています。

今期業績は減益見込みですがPERは市場平均より割安で、配当性向は34%付近と方針通りの水準です。

投資判断

今までの内容から豊田通商の投資判断について、ここ数年の業績や配当推移は順調に推移していましたが、自動車関連の営業利益が7割近くを占めており、トランプ関税の影響が大きい事で今期は減益予測のスタートとなりました。ただ、今期の想定為替レートは135円/ドルと厳しめに設定しており、また減益率も6%程度ですので、今後の状況次第では今期も過去最高益となる可能性は残っています。

そんななか、今回の本決算では今期までとしていた累進配当政策を2028年まで継続する事や配当性向の目安も従来の30%以上から総還元性向40%以上に引き上げていますので、今後の業績は関税影響などで多少上下するかもしれませんが、増配は継続してくれそうな印象です。

まとめ

今回は高配当株として1番理想的な今後の継続的な増配が期待できる5つの銘柄を検証しました。銘柄によっては現在の配当利回りが2%台と少し物足りない水準でしたが、高配当株投資は10年単位の長期間で考える事が大切ですので、今後の継続的な増配で将来的には配当利回りが4%、5%を超える水準まで上昇する可能性も十分あります。

従って、もちろん一気に何十円の大幅増配を発表してくれる銘柄にも魅力はありますが、今回検証した5銘柄の様に派手さはありませんが、毎年少しずつでも増配を継続してくれる銘柄の方が、高配当株としては向いていると思いますので、ポートフォリオの一部に参加させておきたいところです。

コメント