先月で国内企業の決算発表も一巡していますが、今回の決算は7月から9月の四半期決算でしたので3月期銘柄は折り返しの第2四半期、12月期銘柄は終盤に差し掛かる第3四半期の決算でした。

その為、更に進んだ円安や原材料費高騰の影響を受けて通期業績の上方修正を発表する銘柄や下方修正を発表する銘柄など、明暗が分かれていた印象です。

そこで今回は先月決算を発表した銘柄の中から、今後業績の上方修正が期待できそうなほど今回の決算が好調だった高配当株を3銘柄個別に検証していきます。

【2503】キリンHD

最初の銘柄はキリンHDです。

キリンHDは、キリンビールやキリンビバレッジなどを傘下に持つキリングループの持株会社です。

食から医にわたる領域で価値を創造する事を目指し、「食」、「ヘルスケア」、「医」の3つを事業領域としています。

しかし、ここ数年の飲料メーカーは度重なる緊急事態宣言の影響による休業要請や外出自粛などにより厳しい状況が続いていました。

直近決算

キリンは12月決算銘柄ですので11月9日に第3四半期決算を発表しており、最終利益は1290億円と前年同期比で774億円の大幅増益となっていますが、通期最終利益、年間配当予測に変更はありませんでした。

業績好調の要因は、酒類事業の業務用市場が回復した事や円安の影響などとしています。

通期最終利益(億円)

| 銘柄名 | キリン |

| 2018年12月期 | 1642 |

| 2019年12月期 | 596 |

| 2020年12月期 | 719 |

| 2021年12月期 | 597 |

| 2022年12月期(会社予想) | 1340 |

2018年からの通期最終利益を見ていきますが、ここ数年は大きく業績が落ち込んでいましたが、今期は大幅増益の見込みとなっています。

前期業績低迷の要因は、コロナ感染拡大による緊急事態宣言の影響やミャンマーの政情不安によるミャンマー事業の落ち込みとしています。

今期はミャンマー市場からの撤退を発表した事やコロナからの経済回復に加え、円安の追い風もあり大幅増益見込みとなっています。

そしてキリンは、現時点で通期業績予想に大きな変更はないとしていますが、第3四半期時点の通期進捗率は約96%でしたので、予想を上回っての最終着地に十分期待が持てそうです。

配当推移

| 銘柄名 | キリン |

| 2015年 | 38 |

| 2016年 | 39 |

| 2017年 | 46 |

| 2018年 | 51 |

| 2019年 | 64 |

| 2020年 | 65 |

| 2021年 | 65 |

| 2022年(会社予想) | 65 |

キリンHDの2015年からの配当推移を見ていきますが、ここ数年は現状維持が続いています。

業績が低迷しても減配しない姿勢は評価したいところですが、前期の配当性向は業績低迷を背景に90%を超えていました。

キリンHDの配当方針は、安定した配当を継続的に行うことが株主の皆様の要請に応えるものとしており、具体的な数値としては連結配当性向40%以上としています。

株価推移

株価はコロナショックで1825円まで売られた後は2462円まで急速に値を戻しました。

その後はコロナ感染拡大により多発された緊急事態宣言の影響やミャンマー事業落ち込みに加え、ロシアのウクライナ侵攻により株価もコロナショック時を下回る1739円まで売られました。

その後はミャンマー市場からの撤退や業績の回復などを受けて反発し、直近は2100円前後で推移しています。

株価指標(2022年12月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| キリン | 2503 | 2124 | 12.8 | 1.67 | 65 | 3.06 | 39.2 |

最近の株価は安値から反発していますが、配当は据え置きという事もあり配当利回りは3%前後の水準です。

業績は好調ですがPERにそれほど割安感はなく、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容からキリンHDの投資判断ですが、業績の大幅増益を受けて株価も上昇していますが、配当利回りは3%付近と高配当株として気になる銘柄です。

そして日本を代表する企業規模や知名度に加え、懸念材料だったミャンマー市場からの撤退で投資しやすい環境にはなっています。

しかし、今期業績は大幅増益ですが現在の指標面に割安感はなく、また今後円高に振れた時や原材料費高騰は今後の懸念材料ではあります。

以上の事を踏まえるとキリンHDについては、今後株価の調整局面があり2000円を割れる様な場面があれば狙ってみても面白いかなというところです。

【5192】三ツ星ベルト

2番目の銘柄は三ツ星ベルトです。

三ツ星ベルトは自動車用や産業用のVベルトをメインに製造するゴムメーカーで、建築用の防水材や土木用の遮水材、電子材料なども取り扱っています。

また、欧米やアジアなどへの売上比率は約50%と海外への売上比率も高い企業です。

直近決算

三ツ星ベルトは11月8日に第2四半期決算を発表しており、最終利益は39億円と前年同期比で10億円の増益となっています。

業績好調を背景に通期最終利益を68億円へ5億円上方修正し、年間配当は240円へ従来予想から20円増額しています。

業績好調の要因は、海外のベルト事業が主要顧客の生産活動が回復した事に加え円安の影響で大きく伸びた為としており、上期としては過去最高益になっています。

通期最終利益(億円)

| 銘柄名 | 三ツ星ベルト |

| 2019年3月期 | 61 |

| 2020年3月期 | 54 |

| 2021年3月期 | 40 |

| 2022年3月期 | 63 |

| 2023年3月期(会社予想) | 68 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響を受けた2021年は大きく減益となっています。

しかし、前期は半導体不足や原材料価格、物流費高騰の影響を受けつつも、コロナからの経済回復を受けて業績はコロナ前の水準へ戻しています。

今期も引き続き経済活動の再開で主力のベルト事業が伸びてる事に加え、円安の追い風もあり更に増益の見込みとしています。

そして先程触れた様に三ツ星ベルトは第2四半期決算で通期業績予測を上方修正しましたが、通期進捗率は約57%と今後の上方修正も期待できる内容になっています。

配当推移

| 銘柄名 | 三ツ星ベルト |

| 2015年 | 40 |

| 2016年 | 36 |

| 2017年 | 44 |

| 2018年 | 50 |

| 2019年 | 60 |

| 2020年 | 54 |

| 2021年 | 57 |

| 2022年 | 143 |

| 2023年(会社予想) | 240 |

2015年からの配当推移をみていきますが順調に増配傾向です。2016年や2020年は減配となっていますが、これは前期の記念配当などが影響しているため、普通配当で比較すると順調に増配を継続しています。

そして、2022年の配当は一気に2倍以上の増配となっており、今期も大幅増配の予測となっています。

この様な大幅増配となった要因は、三ツ星ベルトが2023年度までの配当性向を従来の1株当たり 54 円以上、連結配当性向35%から連結配当性向100%まで引き上げた事が要因です。

配当性向が100%という事は、利益の全てを配当として還元する事になります。

配当性向100%の是非について今回は触れませんが、第2四半期で配当が増額された要因は通期業績の上方修正によってEPS(1株当たりの利益)が増えた事によるものです。

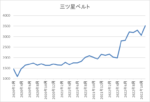

株価推移

株価はコロナショックで1104円まで下げた後は、2000円付近まで順調に値を戻しました。そして今年5月の本決算で配当性向100%への引き上げと同時に大幅増配を発表した事で株価は更に大きく上昇し、また今回の決算を受けて直近の株価は3300円前後で推移しています。

株価指標(2022年12月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三ツ星ベルト | 5192 | 3330 | 13.9 | 1.06 | 240 | 7.21 | 100.0 |

最近の株価は大きく上昇していますが、大幅増配により配当利回りは7%台と高水準です。

業績は好調ですが株価も上昇していますのでPER、PBRに割安感はなく、配当性向は100%と方針通りの水準です。

投資判断

今までの内容から三ツ星ベルトの投資判断ですが、コロナショック時などに業績を落とす時期もありましたが直近の業績は回復傾向で、何より7%台の配当利回りは高配当株として気になる銘柄です。

しかし、配当利回りが上昇している要因は途中でも触れた様に配当性向を100%まで引き上げた事によるもので、配当性向100%は現状来期までの期間限定となっています。

配当性向が引き上げられた経緯から考えると、2024年度以降大きく減配という事は無さそうな気もしますが、そのまま100%を維持という事も難しい様な気はします。

以上の点を踏まえ、三ツ星ベルトについては気になる銘柄ではありますが、もう少し今後の株価や配当方針を見守りたいところです。

【8058】三菱商事

最後の銘柄は三菱商事です。

三菱商事は三菱グループの総合商社でエネルギー、金属などの金属資源部門に強みを持っていますが、企業規模は大きく国内外の様々な企業と取引がある為、金属資源部門以外のセグメント割合もバランスの良い収益構造です。

世界約90の国・地域に拠点があり、連結事業会社約1700社と協働しながらビジネスを展開しています

直近決算

三菱商事は11月8日に第2四半期決算を発表しており、最終利益は7200億円と前年同期比で3595億円の大幅増益となっています。

業績好調に伴い、通期最終利益を1兆300億円へ1800億円上方修正し、年間配当は150円と従来予想から5円増額しています。

業績好調の要因は、商品市況や円安の追い風を捉えた金属資源、天然ガスに加え、自動車・モビリティ、電力ソリューションなどの各セグメントで増益を見込む為としており、第2四半期として過去最高益になっています。

通期最終利益(億円)

| 銘柄名 | 三菱商事 |

| 2019年3月期 | 5907 |

| 2020年3月期 | 5353 |

| 2021年3月期 | 1725 |

| 2022年3月期 | 9375 |

| 2023年3月期(会社予想) | 10300 |

2018年からの通期最終利益を見ていきますが、2020年以降は増減の激しい展開となっています。

2021年はコロナショックの影響で大幅減益となりましたが、前期は商品市況の上昇で大幅増益となっています。

今期は商品市況の落ち着きを想定し当初は減益見込みとしていますが、先程お伝えした様に第2四半期決算で通期最終利益見込みを前期比925億円増の1兆300億円へ上方修正しています。

商社業界で年間利益が1兆円を超えた企業は今までに無い為、三菱商事が商社初の1兆円超えとなるか注目です。

そして上方修正後でも通期進捗率は70%付近と高水準ですので、今後の上方修正にも期待できそうです。

配当推移

| 銘柄名 | 三菱商事 |

| 2015年 | 70 |

| 2016年 | 50 |

| 2017年 | 80 |

| 2018年 | 110 |

| 2019年 | 125 |

| 2020年 | 132 |

| 2021年 | 134 |

| 2022年 | 150 |

| 2023年(会社予想) | 155 |

2015年からの配当推移をまとめていますが、2016年以降減配はなく順調に増配傾向です。

コロナ禍で業績を大きく落とした2021年にも増配しており、株主還元姿勢の高さを感じます。

三菱商事の配当方針は、2024年度までの中期経営戦略において減配せず持続的な利益成長に応じて増配していく「累進配当」を継続としており、具体的な数値目標は総還元性向で30%から40%を目安としています。

株価推移

株価はコロナショックで2094円まで売られた後は好調な業績を背景に上昇傾向で、今年6月には4845円まで上昇しました。その後はロシアウクライナ情勢の影響もあり3700円台まで売られる場面もありましたが、今回の決算やウォーレン・バフェットが商社株を買い増したと報じられた事もあり直近は4500円前後で推移しています。三菱商事の株価はたまに大きく上下する時はありますが、コロナ以降でみると上昇トレンドが続いている状況です。

株価指標(2022年12月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱商事 | 8058 | 4441 | 6.3 | 0.82 | 155 | 3.49 | 21.9 |

最近の株価は高値圏で推移していますが、増配も継続していますので配当利回りは3%半ばの水準です。

好調な業績を背景にPER、PBRは市場平均と比較して割安で、配当性向は22%付近と余裕を感じます。

投資判断

今までの内容から三菱商事の投資判断ですが、業績、配当は順調に推移しており、三菱グループという企業規模も含め100株は保有しておきたい銘柄です。

最近の業績好調は商品市況の上昇に加え円安の追い風まで加わっている状況ですが、そろそろ今までの反動もあるかと思いますし、三菱商事の株価は注目度が高い事もあり値動きが激しくなる傾向があります。

以上の点を踏まえ三菱商事については、今後商品市況の下落や円高が進んだタイミングで大きく株価が下がる場面があれば狙いたいかなというところです。

まとめ

今回は先月決算を発表した銘柄の中から、今後業績の上方修正が期待できそうなほど今回の決算が好調だった3銘柄を検証しました。

キリンHDは第3四半期という事もあり通期進捗率は90%を超えており、他の2銘柄は第2四半期決算でしたが通期進捗率は50%を超えています。

業績好調の要因である円安や商品市況上昇は継続中で、3月期銘柄でも今期の残りが4ヶ月を切っている事を考えると今期はこのままの流れで着地しそうな印象です。

好調な業績を背景に3銘柄とも株価の上昇が続いていますが、来年以降調整局面があれば購入を検討したい銘柄です。

今期業績の上方修正が期待できる高配当株については、YouTubeで動画版も投稿していますのであわせてご覧ください。

コメント