今年の相場は春頃までは右肩上がりの状況が続き、春先に停滞感が強くなる時期はありましたが、下半期入りした7月上旬の日経平均は4万2000円の大台をあっさりクリアし、史上最高値を更新するほど力強い動きとなりました。

そのため、個別銘柄の株価も年明け時点と比較して大きく上昇している銘柄も多く、配当利回りが以前と比較して低下してしまった高配当株も多いですが、今後の業績や将来性に加え、増配への期待まで含めると、まだまだ買えそうな銘柄もたくさんあります。

という事で今回は、現在の株価は以前と比較して高い水準ですが、まだ買えそうな5つの高配当株を検証していきます。

【4540】ツムラ

最初の銘柄はツムラで医療用漢方製剤を製造する製薬会社です。高齢者関連やがん領域、女性関連領域を重点3領域として注力しています。

また、漢方製剤の主要原料である生薬の約80%を中国から輸入しており、また中国市場への事業展開も進めています。

直近決算

ツムラは5月9日に本決算を発表しており、前期の通期最終利益は167億円と3億円の増益となっているなか、配当は21円増配の年間85円としています。

今期予測は通期最終利益が285億円と118億円の増益予測にしているなか、配当は51円増配の年間136円見込みで発表しています。

通期最終利益(億円)

| 銘柄名 | ツムラ |

| 2021年3月期 | 153 |

| 2022年3月期 | 188 |

| 2023年3月期 | 164 |

| 2024年3月期 | 167 |

| 2025年3月期(会社予想) | 285 |

2021年からの通期最終利益を見ていきますが、2022年に過去最高益を記録した後は160億円台での推移となりました。2022年に業績が伸びた要因はコロナ感染拡大の影響を受けながらもe-プロモーションの拡充を進めた事や主力製品が好調に推移したためとの事で、2023年は中薬研究センター建設計画の変更に伴う特別損失の影響もあり減益となりました。

そんななか、今期は国内や中国市場の伸長に加え、薬価改定に伴う増収を営業利益で270億円増見込みとしている影響で大きく増益の予測にしています。

この様に今期大幅増益見込みの要因は薬の価格改定によるものですが、そもそも保険診療による薬の値段は国によって決められており、今回の薬価改定ではツムラが販売する66製品について、原材料高や円安の影響で不採算品と算定され価格改定となった事で業績が大きく伸びています。

配当推移

| 銘柄名 | ツムラ |

| 2015年 | 64 |

| 2016年 | 64 |

| 2017年 | 64 |

| 2018年 | 64 |

| 2019年 | 64 |

| 2020年 | 64 |

| 2021年 | 64 |

| 2022年 | 64 |

| 2023年 | 64 |

| 2024年 | 85 |

| 2025年(会社予想) | 136 |

2015年からの配当推移をみていきますが、2023年までは64円でずっと一定でした。ここまで変わりがない配当推移も珍しいかと思いますが、前期は新たにDOEを株主還元の目安に設定した事もあり、本決算で期末配当を15円増配して久しぶりの増配となり、今期は大幅増益と連動して配当も大きく増配の見込みになっています。

ツムラの配当方針は重要指標であるROE、DOE、自己資本比率の状況を総合的に判断して、連結配当性向40%を目安とし、2031年度に向けて段階的に50%以上を目指すとしています。

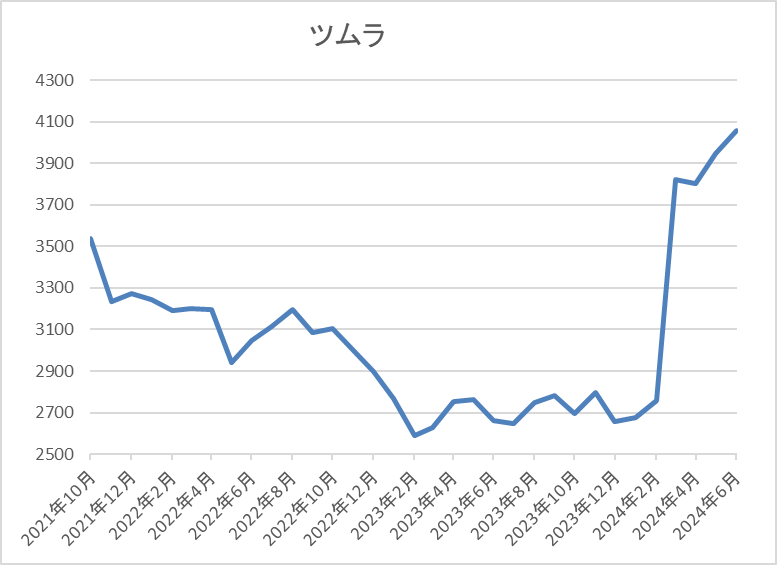

株価推移

株価はコロナショックで2189円まで売られましたが、その後は約1年で4200円まで急速に上昇しました。

その後は反落して2000円台で停滞する時期も続きましたが、今年3月に薬価改定が報じられると株価は急騰し、直近は4000円前後で推移しています。

株価指標(2024年7月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ツムラ | 4540 | 3980 | 10.6 | 1.12 | 136 | 3.42 | 36.2 |

最近の株価は急騰していますが、今期配当は大幅増配見込みとなっていますので配当利回りは3%半ばの水準です。

今期業績は大幅増益見込みですのでPERは市場平均と比較して割安で、配当性向は36%付近となっています。

投資判断

今までの内容からツムラの投資判断について、以前の業績や配当にも安定感はありましたが、今期は薬価改定の効果で大きく伸びています。今後の薬価がどうなるかは分かりませんが、ツムラがメインで取り扱っている漢方については、その特質性もあり、少なくても現状維持が続きそうな印象です。

また、高齢化が進む国内や漢方に対する注目度が高まっている海外市場も含め、将来性が期待できそうに感じます。

以上の点を踏まえると、最近の株価はかなり急騰していますが、配当利回りは依然3%台を維持しており、現状の配当性向にも余裕がありますので、高配当株として狙いたくなります。

【9882】イエローハット

2番目の銘柄はイエローハットです。イエローハットはカー用品を専門に取り扱う量販店で、現在全国に700店舗以上展開しています。

取り扱い製品はタイヤやカーナビなどに加え、車検やオイル交換などのメンテナンスも行っており、車全般に関わるサービスを手掛けています。

直近決算

イエローハットは5月10日に本決算を発表しており、前期の通期最終利益は102億円と4億円の減益となっていますが、配当は4円増配の年間66円としています。

今期予測は通期最終利益が105億円と3億円の増益見込みにしているなか、配当は4円増配の年間70円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | イエローハット |

| 2019年3月期 | 73 |

| 2020年3月期 | 73 |

| 2021年3月期 | 85 |

| 2022年3月期 | 96 |

| 2023年3月期 | 106 |

| 2024年3月期 | 102 |

| 2025年3月期(会社予想) | 105 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響もそれ程関係なく、2023年までは増益が続いていました。増益が続いた要因は感染対策として車、バイクでの移動需要が高まった事やタイヤの価格改定を実施したためとしています。

そんななか、前期は暖冬や春の天候不良によりタイヤ販売が不振だったとして久しぶりの減益になっていますが、今期は新車販売の回復や中古市場の活性化に伴いタイヤなどの消耗品販売が好調に推移する見込みとして、増益の予測にしています。

配当推移

| 銘柄名 | イエローハット |

| 2015年 | 23 |

| 2016年 | 27 |

| 2017年 | 30 |

| 2018年 | 33 |

| 2019年 | 36 |

| 2020年 | 46 |

| 2021年 | 54 |

| 2022年 | 58 |

| 2023年 | 62 |

| 2024年 | 66 |

| 2025年(会社予想) | 70 |

2015年からの配当推移をみていきますが、据え置きの年すらなく順調に増配が継続しており、増配は前期までで14期連続となっています。また、最近の増配幅は4円刻みと大きくなっており、今期見込みは2015年と比較すると3倍以上の水準です。

イエローハットの配当方針は、連結業績、財務状況、投資計画などを勘案しながら配当性向30%以上を目安に安定的な配当を継続していく方針です。

株主優待

イエローハットには株主優待が設定されており、保有株数によって全国の店舗で使用できる割引券がもらえますので内容を表にまとめています。

| 保有株数 | 割引券 | |

| 100株以上1000株未満 | 10枚(3000円分) | |

| 1000株以上3000株未満 | 25枚(7500円分) | |

| 3000株以上5000株未満 | 40枚(1万2000円分) | |

| 5000株以上 | 50枚(1万5000円分) | |

こちらの内容を3月と9月の年2回もらえるほか、ウォッシャー液2.5L1本と引き換えできる引換券ももらえますので、イエローハットをよく利用する人にはおすすめの株主優待です。

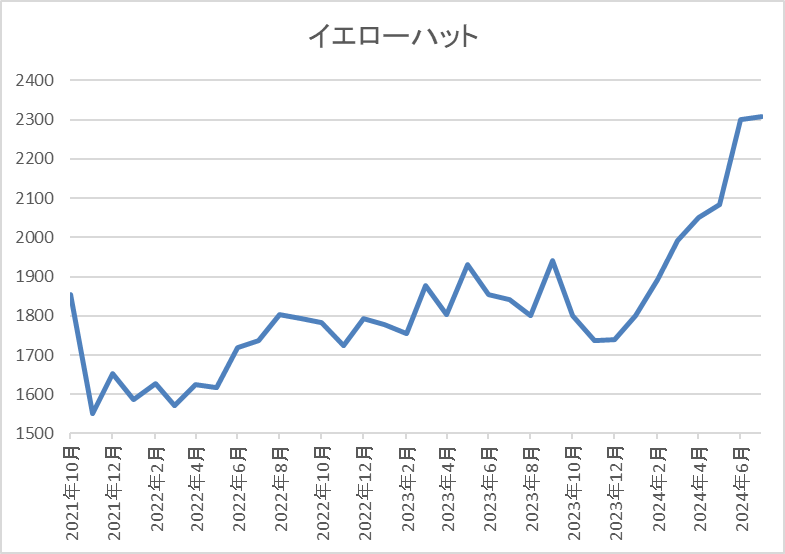

株価推移

株価はコロナショックで1195円まで売られた後、2021年8月には2157円まで上昇しました。

その後は1500円から2000円のボックス圏で推移する期間が長かったですが、今年に入ると右肩上がりの状況で、直近は2300円前後で推移しています。

株価指標(2024年7月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| イエローハット | 9882 | 2330 | 10.3 | 0.93 | 70 | 3.00 | 30.8 |

最近の株価はここ数年の高値圏で推移していますが、増配が継続している事で配当利回りは3%前後となっています。

今期業績は増益見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は31%付近と方針通りの水準です。

投資判断

今までの内容からイエローハットの投資判断について、前期業績はわずかに減益となりましたが、今期は過去最高益レベルに回復する見込みになっているなか、配当も10年以上連続増配が続くほど株主還元力も抜群です。

そんななか、ここ数年の株価は停滞が続いていましたが、今年に入るとようやく動き出した感じがあります。

ただ、それでも今までの水準から数百円程度上昇しただけですし、依然指標面も割安で配当利回りも3%前後を維持していますので、まだまだこれからの銘柄だと思います。

【7164】全国保証

3番目の銘柄は全国保証で独立系の信用保証最大手です。住宅ローン向けの保証がメインとなっているなか、全国の金融機関と提携しています。

また、住宅ローンの他は、アパートローン、教育ローン、カードローンなどの保証も手掛けています。

直近決算

全国保証は5月9日に本決算を発表しており、前期の通期最終利益は287億円と2億円の増益となっているなか、配当は22円増配の年間170円としています。

今期予測は通期最終利益が300億円と13億円の増益見込みにしているなか、配当は27円増配の年間197円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 全国保証 |

| 2020年3月期 | 244 |

| 2021年3月期 | 270 |

| 2022年3月期 | 278 |

| 2023年3月期 | 285 |

| 2024年3月期 | 287 |

| 2025年3月期(会社予想) | 300 |

2020年からの通期最終利益を見ていきますが、コロナショックの影響も関係なく順調に過去最高益が続いています。業績好調の要因は、保証会社の子会社化などにより保証債務残高が堅調に推移した事や住宅ローン担保証券購入などによる営業外収益の増加によるものとしています。

そして、前期も見込んでいたM&Aの期ずれや保険関連収益の下振れ影響などはありましたが、保証債務残高の積み上げで過去最高益を更新しており、今期も同業他社のM&Aなどを見込んでいるとの事で、更に増益の予測にしています。

配当推移

| 銘柄名 | 全国保証 |

| 2015年 | 48 |

| 2016年 | 55 |

| 2017年 | 62 |

| 2018年 | 80 |

| 2019年 | 87 |

| 2020年 | 95 |

| 2021年 | 117 |

| 2022年 | 133 |

| 2023年 | 148 |

| 2024年 | 170 |

| 2025年(会社予想) | 197 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が継続しています。特に最近の増配幅は業績好調を背景に大きくなっており、前期は22円、今期も期初から27円の大幅増配見込みと2015年と比較して4倍以上の水準に増えています。

全国保証の配当方針は、2026年3月期までに配当性向を段階的に50%まで引き上げる方針で、また連続増配も計画としています。

株主優待

全国保証には100株以上の保有で保有継続年数によって異なる商品がもらえる株主優待があり、継続保有1年未満で3000円相当のクオカード、継続保有1年以上で5000円相当のクオカードかカタログギフトを選択できます。

株主への公平な利益還元の流れから今後廃止の懸念はありますが、なかなか良い株主優待だと思います。

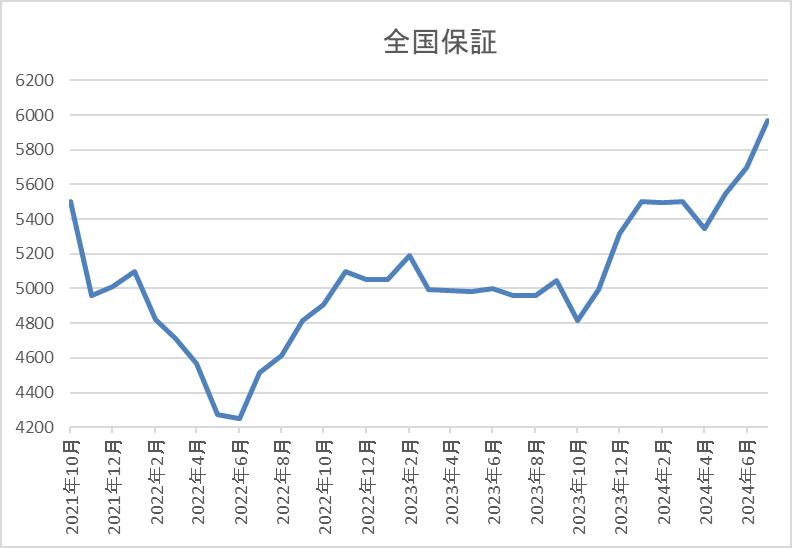

株価推移

株価はコロナショックで2719円まで売られましたが、2021年9月には6000円に迫る水準まで上昇しました。

そこからは5000円前後で停滞する期間が続きましたが、今年に入ると上昇傾向で直近は6000円前後で推移しています。

株価指標(2024年7月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 全国保証 | 7164 | 5955 | 13.5 | 1.80 | 197 | 3.31 | 44.8 |

最近の株価は上場来の高値付近まで上昇していますが、大幅増配が続いていますので配当利回りは3%半ばの水準です。

業績も過去最高益が続いていますがPERに割安感はそれほどなく、配当性向は45%付近となっています。

投資判断

今までの内容から全国保証の投資判断ですが、業績は過去最高益が続くなか直近の株価は上場来高値の水準ですが、大幅増配が続いている事で配当利回りは3%台を維持しています。

そんななか、事業内容から今後の金利上昇が懸念事項にも思えますが、金利上昇が与える影響については、金融機関が積極的に住宅ローンを推進すると予想していることから住宅ローン市場に大きな落ち込みはなく、逆に保証債務残高の拡大が期待できる事や運用利回り上昇でポジティブ要素があるとしています。

以上の点を踏まえると、現状の配当性向は2026年3月期の目標にしている50%まで余裕がある事も含め、まだ狙えそうな水準に思えます。

【3333】あさひ

4番目の銘柄はあさひで自転車の専門店「サイクルベースあさひ」を全国に展開しており、店舗数は500を超えています。取り扱い商品は一般的な自転車からスポーツサイクル、電動アシスト自転車に加え、パーツなども販売しています。

そして、ネット通販も強化しており、PB率も高くなっています。

直近決算

あさひは2月決算ですので6月24日に第1四半期決算を発表しており、最終利益は24億円とほぼ前年同期並みの数字となっているなか、通期最終利益、年間配当予測に変更はありません。

業績が前期比並みだった要因について、円安により為替差損は増加しましたが、店舗網やEC基盤、物流体制、商品力など、これまで一体的に強化してきた成果が顕在化したためとしています。

通期最終利益(億円)

| 銘柄名 | あさひ |

| 2020年2月期 | 25 |

| 2021年2月期 | 47 |

| 2022年2月期 | 35 |

| 2023年2月期 | 33 |

| 2024年2月期 | 31 |

| 2025年2月期(会社予想) | 36 |

2020年からの通期最終利益を見ていきますが、2021年に大きく伸びた後は減益が続きました。2021年の業績が好調だった要因は、コロナ禍による移動手段の見直しや健康意識の高まりなどの需要増加へ対応した事に加え、インターネット販売を強化したためとの事です。

2022年以降もコロナ禍の需要は継続しているとして売上は増えていますが、仕入れコストや人件費の増加に加え、出店、店舗リニューアルなどの諸経費が膨らんだ事で減益が続きました。

しかし、今期は従来の新規出店や新車販売などの成長戦略に加え、修理やメンテナンス、リユースなどのニーズの高いサービスも一体的に推進していくとして増益の予測にしています。

配当推移

| 銘柄名 | あさひ |

| 2015年 | 12 |

| 2016年 | 14 |

| 2017年 | 14 |

| 2018年 | 14 |

| 2019年 | 18 |

| 2020年 | 18 |

| 2021年 | 28 |

| 2022年 | 28 |

| 2023年 | 28 |

| 2024年 | 45 |

| 2025年(会社予想) | 50 |

2015年からの配当推移について、数年前までは10円台で推移していましたが、業績好調により2021年は大きく増配となっています。しかし、2022年以降は業績が減益となった事もあり据え置きが続いていたなか、前期は配当方針の見直しにより一気に17円の大幅増配となり、今期も更に5円の増配見込みになっています。

あさひの配当方針は、利益を支える前向きな投資を継続したうえで、増収増益に基づいた増配の実現を目指すとしており、具体的な目安を配当性向35%としています。

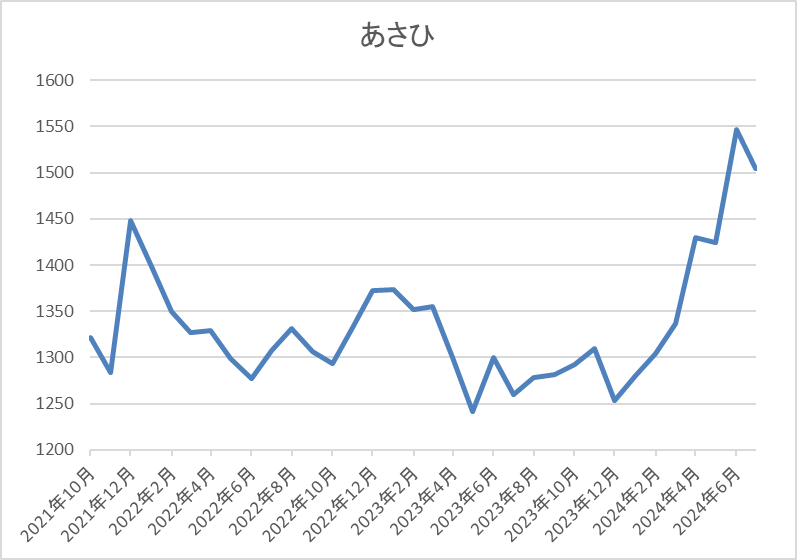

株価推移

株価はコロナショックで934円まで売られた後は、約半年で2000円付近まで反発しました。

しかし、その後はずるずる売られ、2022年頃からは1000円台前半で停滞が続いていましたが、直近は1500円前後まで上昇しています。

株価指標(2024年7月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| あさひ | 3333 | 1509 | 10.7 | 1.01 | 50 | 3.31 | 35.4 |

最近の株価はここ数年の高値圏まで上昇していますが、配当も大幅増配が続いていますので配当利回りは3%半ばとなっています。

今期業績は増益見込みですのでPERは市場平均よりも割安で、配当性向は35%付近と方針通りの水準です。

投資判断

今までの内容からあさひの投資判断について、最近の業績は減益が続いていましたが30億円台で安定感はありました。そんななか、株価も1000円台前半で停滞が続いていましたが、今年春頃からは上昇傾向になっています。

ただ、それでも直近の配当が大幅増配となっている事で配当利回りは依然3%台を維持しており、また株価も数年前の高値には届いていませんので、現在の水準でもまだまだ買えそうに思えます。

【8032】日本紙パルプ商事

最後の銘柄は日本紙パルプ商事で国内最大の紙専門商社です。パルプや板紙、段ボール原紙などの紙や関連商品を国内のみの限らず海外にも卸しており、世界有数の紙専門商社となっています。

実際、直近の海外売上比率も北米やアジアを中心に5割を超えている状況です。

直近決算

日本紙パルプ商事は5月10日に本決算を発表しており、前期の通期最終利益は103億と150億円の減益となっていますが、配当は10円増配の年間130円としています。

今期予測は通期最終利益が100億円と3億円の減益見込みにしていますが、配当は120円増配の年間250円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 日本紙パルプ |

| 2021年3月期 | 36 |

| 2022年3月期 | 114 |

| 2023年3月期 | 253 |

| 2024年3月期 | 103 |

| 2025年3月期(会社予想) | 100 |

2021年からの通期最終利益を見ていきますが、2023年にかけて増益が続いた後は100億円前後で推移しています。ただ、2023年に業績が大きく伸びた要因は、保有する不動産の⼀部売却等による固定資産売却益約168億円を計上したためで、一過性の要因を除くと最終利益は100億円前後で安定している状況で、今期も100億円の予測にしています。

配当推移

| 銘柄名 | 日本紙パルプ |

| 2015年 | 100 |

| 2016年 | 100 |

| 2017年 | 110 |

| 2018年 | 110 |

| 2019年 | 110 |

| 2020年 | 110 |

| 2021年 | 110 |

| 2022年 | 115 |

| 2023年 | 120 |

| 2024年 | 130 |

| 2025年(会社予想) | 250 |

2015年からの配当推移について、数年前までは110円付近で据え置きが続く期間が長かったですが、2022年に久しぶりの増配となった後は順調に配当額が増えています。そんななか、今期は配当方針の変更により、一気に120円の大幅増配見込みになっています。

日本紙パルプ商事の配当方針は、市場の期待に応える積極的な株主還元として連結配当性向を30%以上とする累進配当を今期から導入しています。

株主優待

日本紙パルプ商事には株主優待が設定されてり、「ワンタッチコアレスN」という芯の無いトイレットペーパーが24ロールもらえます。株主優待の商品がトイレットペーパーというのは斬新ですが、紙専門商社らしく面白い優待だと思います。

株価推移

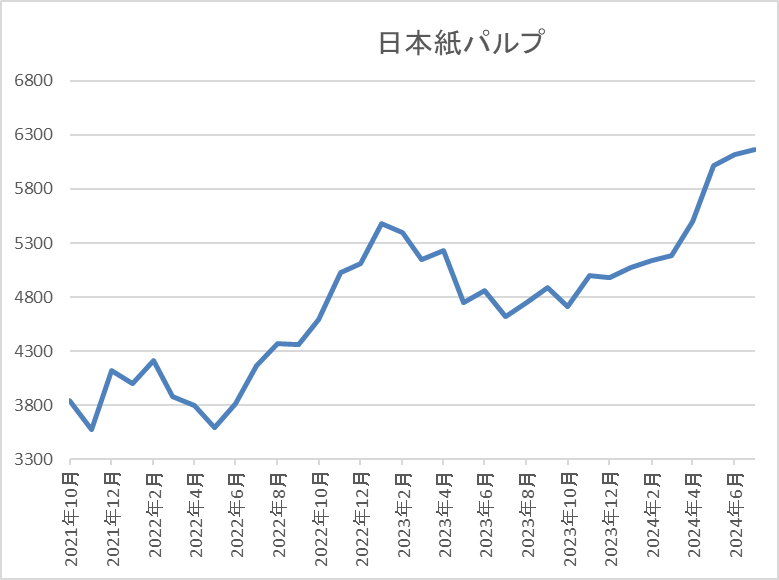

株価はコロナショックで2900円まで売られた後は、3000円台での動きが中心でした。

しかし、2022年の夏頃からは上昇していたなか、今回の大幅増配を受けて直近は6000円を超える水準まで急騰しています。

株価指標(2024年7月19日)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本紙パルプ | 8032 | 6230 | 7.7 | 0.60 | 250 | 4.01 | 30.8 |

最近の株価は上場来の高値付近まで上昇していますが、今期は大幅増配見込みになりましたので配当利回りは4%前後と高水準です。

業績は100億円前後で安定しているなかPER、PBRは市場平均と比較して割安で、配当性向は31%付近と方針通りの水準です。

投資判断

今までの内容から日本紙パルプ商事の投資判断ですが、一過性要因を除くと業績は安定しているなか、今期から見直した配当方針により大幅増配となった事で、株価は急騰していますが配当利回りも依然4%前後と高水準です。

また、大幅増配でも現状の配当性向は30%付近と余裕がありますので、決して無理をしている訳ではなく、むしろ今までの株主還元力が低かっただけかもしれません。

以上の点を踏まえると、現在の株価は上場来の高値付近まで急騰していますが、今期から累進配当を宣言している事も含め、高配当株として狙えそうに思えます。

まとめ

今回は今年の力強い日経平均と連動して最近の株価は上昇していますが、まだ買えると思う5つの高配当株を検証しました。株式投資の基本は少しでも株価が安い場面で購入する事ですが、最近の様な強い相場が続くと、中々思い通りの水準で買えない時も多いかと思います。

もちろん、業績や配当推移、将来性などと比較して過度に上昇し過ぎている銘柄には注意しなくてはなりませんが、今回検証した5銘柄の様な優良高配当株の場合は、ある程度株価には妥協して購入を決断する事も時には大切かもしれません。

現在の株価は高いですが『まだ買える』と思う5銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

※Xでも投資に役立つ情報を連日投稿中!!

コメント