最近は増配や自社株買いなどにより株主還元力を高めている企業が多いですが、株主還元の一環として株式分割を行うケースも増えており、実際9月末には60銘柄近い企業が株式分割を予定しています。株式分割をしても資産価値自体は変わりませんが、保有している株数が自動的に増える事は嬉しいですし、株式分割により最低購入金額が下がる事で購入しやすくなりますので、株式分割は好材料と捉えられる事が多いです。

ただ、株式分割発表から権利取り前後にかけての株価は乱高下するケースも多く、どのタイミングで購入したら良いかの判断は難しいところがありますが、権利取り前後に思わぬ買い場がやってくる可能性もありますので、今回は今月末に株式分割を控えている5銘柄を検証していきます。

株式分割とは

そもそも株式分割とは、1株をいくつかに分割し発行済みの株式数を増やす事です。1株が2株に分割されると保有株数は2倍になりますが、理論上株価は半分になりますので資産価値としては変わりません。

資産価値は変わらないのに企業が株式分割を行う理由は、株式分割により株価が下がる事で購入しやすくする事が目的の1つです。そして、東証も望ましい投資単位としている5万円以上50万円未満の水準へ移行するため、投資単位の引下げに関する考え方及び方針などを開示するよう義務付けています。

株式分割発表から権利取り前後の株価推移について

そして、私は以前投稿した記事で株式分割発表から権利取り前後の値動きについて検証しましたが、株式分割の発表後は上昇する銘柄が多いですが、権利取り前後にかけては株価が大きく上下するケースも目立ちました。

従って、今月の権利取り最終日は9月26日(木)となりますので、今週から月末にかけては株式分割を控えている銘柄に思わぬ購入チャンスがやってくる可能性もありますので、ここからは今月末に株式分割を控えている5銘柄を検証していきます。

【2502】アサヒグループHD

最初の銘柄はアサヒグループHDで、アサヒビールやアサヒ飲料などを傘下に持つ持株会社です。アルコール類はスーパードライやクリアアサヒが主力商品で、WONDAや十六茶などのソフトドリンクも手掛けています。

そんななか、直近の海外売上比率は5割に迫るほど国際的な企業ですが、今月末に株式の3分割を行います。

直近決算

アサヒグループHDは12月決算ですので8月7日に第2四半期決算を発表しており、最終利益は763億円と前年同期比106億円の増益となっているなか、通期最終利益の予測を1930億円へ25億円上方修正し、配当も9円増額して年間141円見込みに修正しています。

前期比増益の要因は、日本や欧州市場などが好調に推移した事に加え、適切な価格戦略やグローバルブランドの拡大など、プレミアム化の推進で着実な単価向上を持続したためとしています。

通期最終利益(億円)

| 銘柄名 | アサヒHD |

| 2019年12月期 | 1422 |

| 2020年12月期 | 928 |

| 2021年12月期 | 1535 |

| 2022年12月期 | 1515 |

| 2023年12月期 | 1640 |

| 2024年12月期(会社予想) | 1930 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響を受けて大幅減益となった2020年以外は1500億円前後で安定していました。そんななか、2022年は原材料価格上昇の影響を大きく受けた事で減益となりましたが売上は大きく伸びており、前期はブランド投資により主要市場で競争優位性を高めながら持続的な単価向上を実現できたとして過去最高益を記録しています。

そして、今期も更なる競争優位性の向上や収益構造改革の推進を目指すとして増益の見込みにしているなか、先ほどお伝えした様に第2四半期決算で上方修正を発表していますが、通期進捗率は39%付近に留まっています。

配当推移

| 銘柄名 | アサヒHD |

| 2015年 | 50 |

| 2016年 | 54 |

| 2017年 | 75 |

| 2018年 | 99 |

| 2019年 | 100 |

| 2020年 | 106 |

| 2021年 | 109 |

| 2022年 | 113 |

| 2023年 | 121 |

| 2024年(会社予想) | 141 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いています。そして、業績が大きく落ち込んだ2020年でも増配しており、最近は業績好調を背景に増配幅も大きくなっています。

アサヒグループHDの配当方針は財務健全化の目標達成を見据え、成長投資に加えて株主還元の充実化や資本効率の向上を目指すとしており、具体的な目安は2025年までに配当性向40%を目指すとしていましたが、この目標は2024年に前倒しすると発表しています。

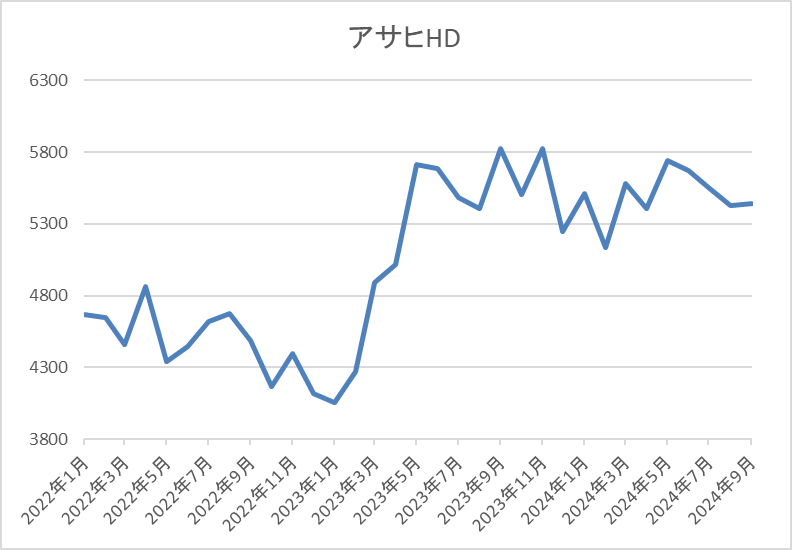

株価推移

株価はコロナショックで3006円まで売られた後、2021年9月には5684円まで上昇しました。

しかし、その後はじわじわと値を下げ去年1月には4000円を割れる場面もありましたが、直近は5500円前後で推移しています。

株価指標(2024年9月13日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| アサヒHD | 2502 | 5466 | 14.3 | 0.98 | 141 | 2.58 | 37.0 |

最近の株価はここ数年の高値圏で推移していますので、増配は続いていますが配当利回りは2%半ばとなっています。

今期業績は増益見込みですがPER、PBRは市場平均並みで、配当性向は37%付近と目標の40%まで、もう少しのところです。

投資判断

今までの内容からアサヒグループHDの投資判断について、最近の業績は増益が続いているなか増配も継続していますが、株価も上昇している事で配当利回りは2%半ばと高配当株としては、もう少し欲しいところです。

ただ、現在の配当性向は目安の40%に少し届いていませんし、今後円高が進むと原材料費の部分でメリットとなりますので、更なる増益や増配も期待できそうです。

以上の点を踏まえると、株式分割の権利取り前後に大きく値を下げる場面があれば気になってしまう銘柄です。

【9037】ハマキョウレックス

2番目の銘柄はハマキョウレックスです。ハマキョウレックスは物流サービス会社で3PLのパイオニアとして物流センター事業や貨物自動車運送事業を展開しています。

ちなみに3PLとは「3rd Party Logistics」の略称で、お客様の物流全般を包括的に請け負う事で最適な方法を提案し、物流費圧縮や業務効率化を実現する取り組みです。

そんな3PLサービスで、アパレルや医療機器、ECなどの物流を手掛けるなか、今月末に株式の4分割を予定しています。

直近決算

ハマキョウレックスは7月29日に第1四半期決算を発表しており、最終利益は21億と2億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません、

前期比増益の要因は、物流センター運営の充実と新規センターが順次業績に寄与したためとの事です。

通期最終利益(億円)

| 銘柄名 | ハマキョウレックス |

| 2020年3月期 | 62 |

| 2021年3月期 | 64 |

| 2022年3月期 | 71 |

| 2023年3月期 | 74 |

| 2024年3月期 | 83 |

| 2025年3月期(会社予想) | 86 |

2020年からの通期最終利益を見ていきますが、コロナショックの影響も関係なく順調に増益が続いています。業績好調の要因について、2021年頃は新規荷主の獲得や新規子会社取得などのためとしており、最近は物流センター事業での運営充実や新規稼働したセンターが順次業績に寄与している事に加え、M&A効果のためとしており、過去最高益を更新し続けています。そんななか、今期も好調な流れは継続する見込みとして、更に増益の予測にしているなか、第1四半期時点の通期進捗率は24%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | ハマキョウレックス |

| 2015年 | 22 |

| 2016年 | 27.5 |

| 2017年 | 40 |

| 2018年 | 45 |

| 2019年 | 65 |

| 2020年 | 70 |

| 2021年 | 75 |

| 2022年 | 85 |

| 2023年 | 95 |

| 2024年 | 120 |

| 2025年(会社予想) | 140 |

2015年からの配当推移について、減配はもちろん据え置きの年すらなく増配が継続しておおり、連続増配は前期までで18期連続となっています。そんななか、最近は業績好調を背景に増配幅も大きくなっており、今期見込みは2015年と比較すると6倍以上の水準です。

ハマキョウレックスの配当方針は、事業拡大による収益向上を図ることで株主の皆様へも安定的な配当を行うとしており、具体的な目安は配当性向30%の達成と更なる配当水準の向上を目指すとしています。

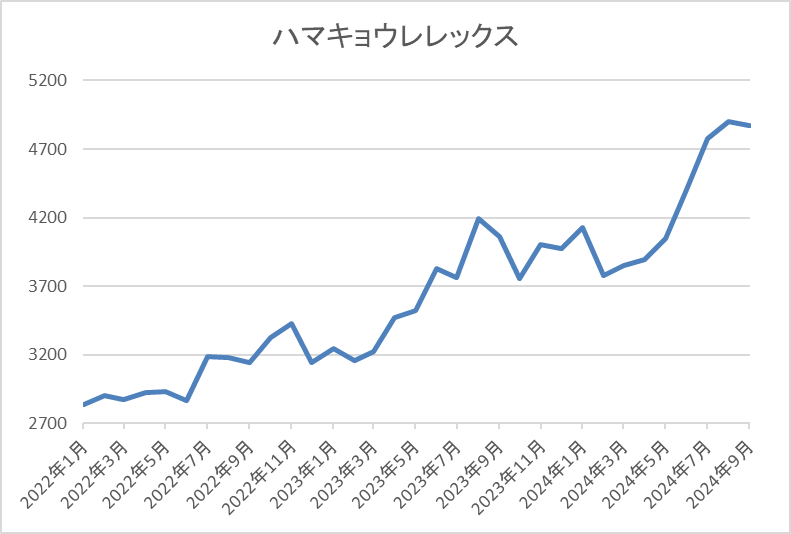

株価推移

株価はコロナショックで2208円まで売られた後は、停滞する時期も挟みながらじわじわ上昇しています。

そして、去年春以降は上昇ペースが加速し、直近は5000円前後で推移しています。

株価指標(2024年9月13日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ハマキョウレックス | 9037 | 4820 | 10.4 | 1.06 | 140 | 2.90 | 30.2 |

最近の株価はここ数年の高値圏で推移していますので、大幅増配は継続していますが配当利回りは2%後半となっています。

業績も増益が続いていますのでPERは市場平均と比較して割安で、配当性向は30%付近と方針通りの水準です。

投資判断

今までの内容からハマキョウレックスの投資判断ですが、業績は増益が続いているなか、配当も20年近く連続増配を継続しています。そんななか、物流事業に特化している事業内容や現在の余裕ある配当性向から今後の更なる増益や増配への期待も高まります。

以上の点を踏まえると、最近の株価はここ数年の高値圏で推移していますが、株式分割の権利取り前後に株価が大きく下がり、配当利回りが3%を超える様であれば、高配当株としても十分投資を検討できそうです。

【8032】日本紙パルプ商事

3番目の銘柄は日本紙パルプ商事で国内最大の紙専門商社です。パルプや板紙、段ボール原紙などの紙や関連商品を国内のみに限らず海外にも卸しており、世界有数の紙専門商社となっています。

実際、直近の海外売上比率も北米やアジアを中心に5割を超えている状況のなか、9月末に株式の10分割を行います。

直近決算

日本紙パルプ商事は8月8日に第1四半期決算を発表しており、最終利益は29億と前年同期比1億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、海外市場における需要減少などの要因から販売減の影響はありましたが、段ボール事業が順調に推移した事や木質バイオマス発電所向け燃料の販売が好調に推移したためとしています。

通期最終利益(億円)

| 銘柄名 | 日本紙パルプ |

| 2021年3月期 | 36 |

| 2022年3月期 | 114 |

| 2023年3月期 | 253 |

| 2024年3月期 | 103 |

| 2025年3月期(会社予想) | 100 |

2021年からの通期最終利益を見ていきますが、2023年にかけて増益が続いた後は100億円前後で推移しています。ただ、2023年に業績が大きく伸びた要因は、保有する不動産の⼀部売却等による固定資産売却益約168億円を計上したためで、一過性の要因を除くと最終利益は100億円前後で安定している状況です。

そして、今期の通期最終利益も100億円の予測にしているなか、第1四半期時点の通期進捗率は29%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | 日本紙パルプ |

| 2015年 | 100 |

| 2016年 | 100 |

| 2017年 | 110 |

| 2018年 | 110 |

| 2019年 | 110 |

| 2020年 | 110 |

| 2021年 | 110 |

| 2022年 | 115 |

| 2023年 | 120 |

| 2024年 | 130 |

| 2025年(会社予想) | 250 |

2015年からの配当推移について、数年前までは110円付近で据え置きが続く期間が長かったですが、2022年に久しぶりの増配となった後は順調に配当額が増えています。そんななか、今期は配当方針の変更により、一気に120円の大幅増配見込みになっています。

日本紙パルプ商事の配当方針は、市場の期待に応える積極的な株主還元として連結配当性向を30%以上とする累進配当を今期から導入しています。

株主優待

日本紙パルプ商事には株主優待が設定されており、「ワンタッチコアレスN」という芯の無いトイレットペーパーが24ロールもらえます。株主優待の商品がトイレットペーパーというのは斬新ですが、株式分割後は現在の100株以上となっている保有条件が変更される可能性もありますので注意は必要です。

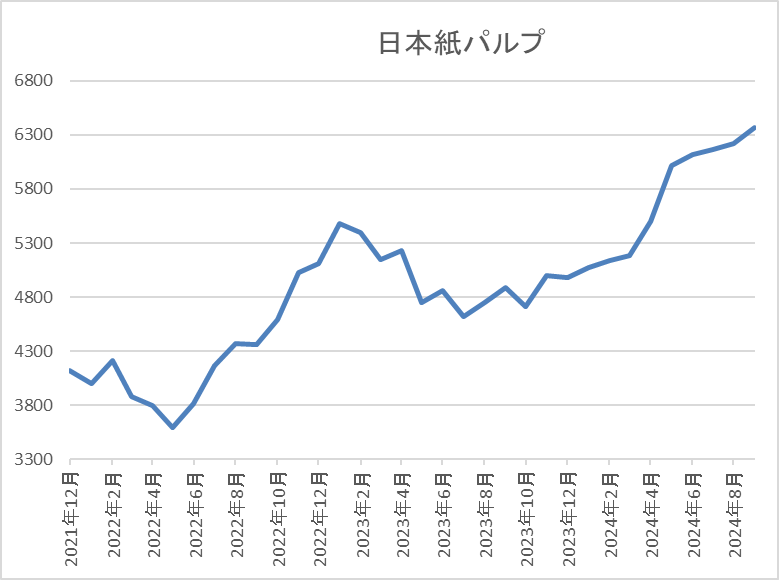

株価推移

株価はコロナショックで2900円まで売られた後は、3000円台での動きが中心でした。

しかし、2022年の夏頃からは上昇していたなか、今年春以降は大幅増配の影響で上昇ペースも加速し、直近は6500円前後で推移しています。

株価指標(2024年9月13日)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本紙パルプ | 8032 | 6550 | 8.1 | 0.62 | 250 | 3.82 | 30.8 |

最近の株価は上場来の高値付近まで上昇していますが、今期は大幅増配見込みになりましたので配当利回りは4%前後と高水準です。

業績は100億円前後で安定しているなかPER、PBRは市場平均と比較して割安で、配当性向は31%付近と方針通りの水準です。

投資判断

今までの内容から日本紙パルプ商事の投資判断ですが、一過性要因を除くと業績は安定しているなか、今期から見直した配当方針により大幅増配となった事で、株価は急騰していますが配当利回りも依然4%前後と高水準です。

最近の株価上昇により最低購入金額は60万円付近と高額になっていましたが、株式の10分割により、権利落ち後は6万円前後から購入可能となります。

また、10分割クラスの大型分割になると、最近の株価が大きく上昇している事も含め、分割後は保有株の一部売却の動きから値を下げる可能性もありますので、権利落ち後に思わぬ購入チャンスが来るかもしれません、

【8316】三井住友FG

4番目の銘柄は三井住友FGです。三井住友FGはメガバンクの三井住友銀行を中核に持つ金融持株会社で国内では三菱UFJFGに次ぐ金融グループです。三井住友銀行のほか、SMBC日興証券や三井住友ファイナンス&リース、三井住友カードなどを傘下にしています。

そんななか、9月末に株式の3分割を予定しています。

直近決算

三井住友FGは8月2日に第1四半期決算を発表しており、最終利益は3713億円と前年同期比1233億円の増益となっていますが、通期最終利益、年間配当見込みに変更はありません。

前期比増益の要因は、良好な業務環境の中でも特に国内のホールセール・リテールが増益を牽引しているとの事です。

通期最終利益(億円)

| 銘柄名 | 三井住友FG |

| 2019年3月期 | 7266 |

| 2020年3月期 | 7038 |

| 2021年3月期 | 5128 |

| 2022年3月期 | 7066 |

| 2023年3月期 | 8058 |

| 2024年3月期 | 9629 |

| 2025年3月期(会社予想) | 10600 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年は5000億円台へ大きく減益となりましたが、その後は順調に増益が続いています。そんななか、最近はコロナからの経済回復を受けて法人貸出の増加や付帯取引の獲得、好調な決済ビジネスなどに加え、円安や金利上昇などの外部要因の追い風もあり増益幅が増えています。

そして、今期も好調な流れは継続するとして最終利益は1兆円を超える予測になっていますが、第1四半期時点の通期進捗率は35%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | 三井住友FG |

| 2015年 | 140 |

| 2016年 | 150 |

| 2017年 | 150 |

| 2018年 | 170 |

| 2019年 | 180 |

| 2020年 | 190 |

| 2021年 | 190 |

| 2022年 | 210 |

| 2023年 | 240 |

| 2024年 | 270 |

| 2025年(会社予想) | 330 |

2015年からの配当推移について、2021年までは据え置きの年もありましたが、概ね順調に増配が続いていました。そんななか、2022年以降は好調な業績を背景に増配幅も大きくなり、最近は30円刻みの増配が続いていましたが、今期は一気に60円の大幅増配見込みになっています。

三井住友FGの配当方針はボトムラインの成長を通じて増配を実現するとしており、配当は累進的で具体的な目安は配当性向40%としています。

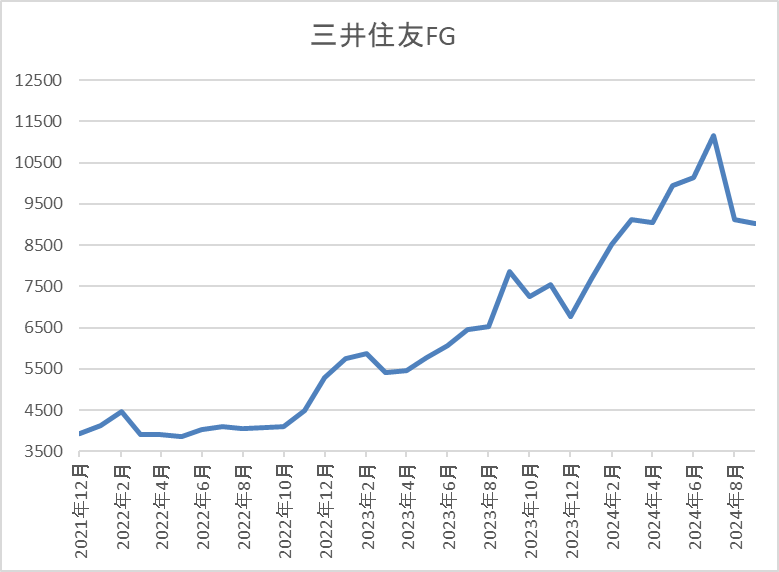

株価推移

株価はコロナショックで2507円まで売られた後は、停滞する時期を挟みながらも上昇していました。

そんななか、今後の金利先高観が高まった2022年11月以降は右肩上がりの状況で、今年7月には1万1000円を超えましたが、直近は9000円前後まで売られています。

株価指標(2024年9月13日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井住友FG | 8316 | 8982 | 11.1 | 0.78 | 330 | 3.67 | 40.6 |

最近の株価は直近高値から下落するなか、大幅増配が続いていますので配当利回りは3%半ばとなっています。

業績も過去最高益が続いていますのでPER、PBRは市場平均より割安で、配当性向は41%付近と方針通りの水準です。

投資判断

今までの内容から三井住友FGの投資判断ですが、最近の業績は過去最高益を更新し続けるなか配当も大幅増配が続いている事で、直近の株価は下落しているとはいえ、最低購入金額は90万円前後と高額です。

しかし、株式分割後は30万円前後から購入可能になり、またここ数年の株価は大きく上昇していますので、株式分割により増えた株数が売り圧力になり、更に値を下げる可能性もあります。

そんななか、今年の利上げにより年間1000億円の利益上積みが期待できるとしており、さらなる金利上昇時のアップサイド追求のための取組も継続するとしていますので、権利落ち後に値を下げる場面があれば、良い調整局面となるかもしれません。

【9434】ソフトバンク

最後の銘柄は通信会社のソフトバンクです。ソフトバンクはNTT、KDDIと並ぶ大手通信会社で、近年は主力のモバイル事業に加え、ヤフーやLINE、PayPayなどの非通信事業にも注力しています。

そんななか、9月末に株式の10分割を行います。

直近決算

ソフトバンクは8月6日に第1四半期決算を発表しており、最終利益は1625億円と前年同期比158億円の増益となりましたが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、モバイル売上高が増収基調を維持している事やPayPayが四半期ベースで初の黒字化を達成するなど、全領域で増益を達成したためとしています。

通期最終利益(億円)

| 銘柄名 | ソフトバンク |

| 2019年3月期 | 4307 |

| 2020年3月期 | 4731 |

| 2021年3月期 | 4912 |

| 2022年3月期 | 5175 |

| 2023年3月期 | 5313 |

| 2024年3月期 | 4890 |

| 2025年3月期(会社予想) | 5000 |

2019年からの通期最終利益を見ていきますが、2023年までは順調に増益が続いていました。しかし、ここ数年は通信料金値下げの影響を法人やヤフー・LINE事業でカバーしている状況で、2023年はPayPay子会社化に伴う再測定益で何とか増益を維持できた印象です。

前期はその反動で大きく減益となりましたが、今期はメディアやEC事業が順調に推移している事に加え、通信料値下げで落ち込んでいたコンシューマ事業にも反転の兆しが見込めるとして増益の予測にしているなか、第1四半期時点の通期進捗率は32%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | ソフトバンク |

| 2019年 | 37.5(期末のみ) |

| 2020年 | 85 |

| 2021年 | 86 |

| 2022年 | 86 |

| 2023年 | 86 |

| 2024年 | 86 |

| 2025年(会社予想) | 86 |

ソフトバンクは上場が2018年のため、2019年からの配当推移をまとめていますが、ここ数年はほぼ横ばいで安定しています。増益が続くなかでも据え置きを維持しており、前期は減益でしたが、配当は据え置きになっています。

ソフトバンクの配当方針は中長期的な成長と株主還元の両方を重視し、高水準の株主還元を維持する方針です。

株主優待

ソフトバンクは株主優待の新設を発表しており、100株以上かつ1年以上保有を条件にPayPayポイントが1000円分もらえます。

株式分割後でも100株保有の条件は変わらないとの事ですが、株主優待は2026年3月末を基準日に開始するとの事ですので、少し先の話ではあります。

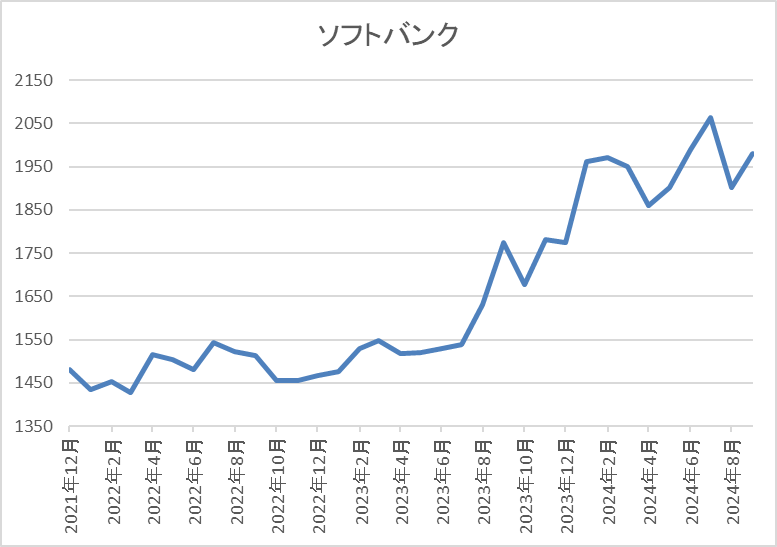

株価推移

株価は通信料金の値下げ圧力を受けた2020年9月に1158円まで売られましたが、約1年後には1600円を超える水準まで上昇しました。

その後は1500円台での値動きが中心でしたが、去年8月以降は上昇傾向となり、直近は2000円前後で推移しています。

株価指標(2024年9月13日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ソフトバンク | 9434 | 1996 | 18.9 | 4.01 | 86 | 4.31 | 81.2 |

最近の株価は上場来の高値付近で推移していますが、配当は高い水準で安定していますので配当利回りは4%前半となっています。

今期業績は増益見込みですがPER、PBRは市場平均よりも割高で、配当性向も81%付近とかなりの高水準です。

投資判断

今までの内容からソフトバンクの投資判断について、前期は減益となりましたが、通信料収入の落ち込みには反転の兆しが見えており、また通信部門以外は順調に成長していますので将来性にも期待できそうです。

そんななか、最近の株価は日経平均と比較しても底堅い動きが続いていますが、権利落ち前後は注目度の高さや分割数の多さも含め、株価が乱高下する可能性もありますので、近日中に思わぬ買い場がやってくるかもしれません。

まとめ

今回は約10日後に迫っている9月末の権利付日に株式分割が控えている5つの銘柄を検証しました。途中でお伝えした様に株式分割の権利取り前後は、様々な要因から株価が大きく上下するケースも多いです。

特に今月末は株式分割を控えている銘柄数が多い事もあり、株式分割銘柄の株価に思わぬ乱高下が起きる可能性もありますが、仮に自分の狙っている銘柄の株価が権利取り前後に大きく値を下げる場面があれば、絶好の購入チャンスになるかもしれませんので、ここ数週間は特に注意しておく事が大切です。

また、私が以前、株式分割を発表した銘柄の株価動向について検証した記事リンクは下記に貼っていますので、詳細が気になる方はそちらもご覧ください。

近日中に買い場がくるかもしれない5銘柄の検証はYouTubeで動画版も投稿していますので、あわせてご覧ください。

※Xでも投資に役立つ情報を連日投稿中!!

コメント