ここ数年の日本株は強い動きが続いており、今年も乱高下する場面はありますが、日経平均は過去最高値を何度も更新する場面があるなど基本的には強い状態が続いています。しかし、これだけ全体が強い相場でも中には長期間に渡り株価下落が止まらない場合や株価の停滞が続いている銘柄も複数あります。

もちろん、株価の低迷が続く要因はそれなりにあるのだとは思いますが、今回は様々な状況を踏まえたうえで、いくら何でもそろそろ株価が上がりそうに思える5つの銘柄を検証していきます。

【7198】SBIアルヒ

最初の銘柄はSBIアルヒで日本最大手の住宅ローン専門金融機関となっており、固定金利住宅ローン「フラット35」の取り扱い実行件数ではシェアNo.1を継続中です。

また、2022年からはSBIHDの連結子会社になっており、去年はSBI新生銀行と業務提携も結んでいます。

直近決算

SBIアルヒは8月1日に第1四半期決算を発表しており、最終利益は5億円と前年同期比2億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、融資実行件数が3年ぶりに前年同期比プラスになった事や前年度より実施している収益源の多様化効果に加え、継続した固定費削減の影響としています。

通期最終利益(億円)

| 銘柄名 | アルヒ |

| 2019年3月期 | 43 |

| 2020年3月期 | 49 |

| 2021年3月期 | 51 |

| 2022年3月期 | 42 |

| 2023年3月期 | 28 |

| 2024年3月期 | 15 |

| 2025年3月期(会社予想) | 20 |

2019年からの通期最終利益を見ていきますが、2021年に過去最高益を記録した後は減益傾向が続いています。2022年以降の業績が減益の要因は、住宅価格の高騰や高止まり、実質賃金の低下、変動金利と固定金利の金利差拡大などによるフラット35市場の低迷に加え、他社との競合などのためとの事です。

しかし、今期は住宅ローン事業に反転の兆しが見えている事や前期に子会社化したSBIエステートファイナンスの連結効果が通年で寄与する事で久しぶりに増益の予測にしているなか、第1四半期時点の通期進捗率は26%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | アルヒ |

| 2018年 | 22 |

| 2019年 | 44 |

| 2020年 | 51 |

| 2021年 | 55 |

| 2022年 | 60 |

| 2023年 | 55 |

| 2024年 | 40 |

| 2025年(会社予想) | 40 |

SBIアルヒは上場が2017年ですので2018年からの配当推移を見ていきますが、2022年にかけては順調に増配が続いていました。しかし、業績が低迷し始めた2023年以降は減配となっており、今期は増益見込みですが、現状は据え置きの予測になっています。アルヒの配当方針は株主還元の指標として株主資本配当率を今期から採用しており、具体的な目安は配当性向35%~40%、DOE4%程度を最低水準として安定的な配当を実施する方針です。

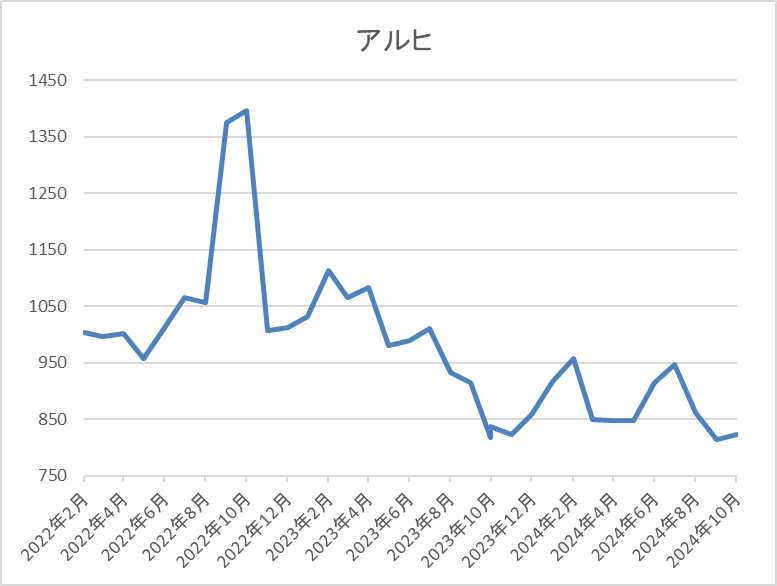

株価推移

株価は上場後、2018年には3005円まで上昇しましたが、その後は右肩下がりの状況です。

そして、コロナショックで854円まで売られた後は、2000円台を回復する場面もありましたが、そこからは再び右肩下がりの状況が続いており、直近は800円前後で推移しています。

株価指標(2024年10月11日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| アルヒ | 7198 | 816 | 18.1 | 0.87 | 40 | 4.90 | 88.5 |

ここ数年の株価は低迷が続いていますので、最近の配当も減配傾向ですが配当利回りは5%前後と高水準です。

今期は増益見込みですがPERは市場平均と比較して割高で、配当性向は88%付近とかなりの高水準です。

投資判断

今までの内容からSBIアルヒの投資判断ですが、最近の業績は減益が続くなか配当も減配傾向だった事で株価も低迷が続いています。業績低迷の要因はフラット35市場の低迷が大きな要因ですが、最近は変動金利商品の好調や資本業務提携の影響もあり、今期は久しぶりの増益予測になっています。

そんなななか、今後の国内金利は上昇する可能性が高いですが、金利上昇時には固定金利思考に緩やかな上昇の兆候もあり、固定金利商品の割合が上昇することも期待としています。

以上の点に加え、今期から配当性向の下限にDOEを採用している事で現状の配当性向は高水準ですが、減配リスクはそこまで高くないと思いますので、そろそろ株価も上昇しそうな気がします。

【5857】AREホールディングス

2番目の銘柄はAREホールディングスです。AREホールディングスは去年7月にアサヒホールディングスから社名を変更しており、事業内容は貴金属事業が売上の9割近くを占めていますが、多種多様な廃棄物の無害化や適正処理を行う環境保全事業も手掛けています。

そして、メインの貴金属事業では貴金属含有原料などから、金や銀などをリサイクルし、精錬・加工・製品化まで行っており、イギリスやスイスを中心に直近の海外売上比率は7割を超えています。

直近決算

AREホールディングスは7月31日に第1四半期決算を発表しており、最終利益は31億円と前年同期比8億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、金価格が継続的に上昇するなか宝飾分野を中心に金の回収量が増加した事や前年同期のロジウム価格下落による損失の反動としています。

通期最終利益(億円)

| 銘柄名 | ARE |

| 2020年3月期 | 98 |

| 2021年3月期 | 257 |

| 2022年3月期 | 187 |

| 2023年3月期 | 109 |

| 2024年3月期 | 244 |

| 2025年3月期(会社予想) | 131 |

2020年からの通期最終利益について、2021年に過去最高益を記録した後は減益が続いていました。ちなみに2021年に業績が大きく伸びた要因は、国内やアジアの貴金属リサイクル分野においてスマホなどの製造関連や自動車関連からの回収量が好調に推移した事に加え、貴金属価格上昇のためとしています。

しかし、2022年以降は利益率の高いデンタル分野及び触媒分野の回収量が減少した事や自動車触媒に含まれるロジウム価格の急落で大きく減益となっています。

そして、前期もロジウム価格下落の影響で本業は減益でしたが、子会社の株式交換による一時的要因で大幅増益となっており、今期はその反動で大幅減益見込みにしているなかではありますが、第1四半期時点の通期進捗率は24%付近と順調なスタートになっています。

配当推移

| 年 | ARE |

| 2015年 | 30 |

| 2016年 | 30 |

| 2017年 | 30 |

| 2018年 | 31.5 |

| 2019年 | 60 |

| 2020年 | 65 |

| 2021年 | 85 |

| 2022年 | 90 |

| 2023年 | 90 |

| 2024年 | 90 |

| 2025年(会社予想) | 80 |

2015年からの配当推移について、数年前までは30円付近で変わりありませんでしたが、2019年は一気に2倍近い大幅増配となり、その後も増配傾向が続いていました。しかし、2022年以降は90円で据え置きが続いていたなか、今期は10円の減配見込みになっています。

AREホールディングスの配当方針は、成長戦略のための設備投資やM&Aに必要な内部留保の充実を図りながら、具体的な目安は配当性向40%としています。

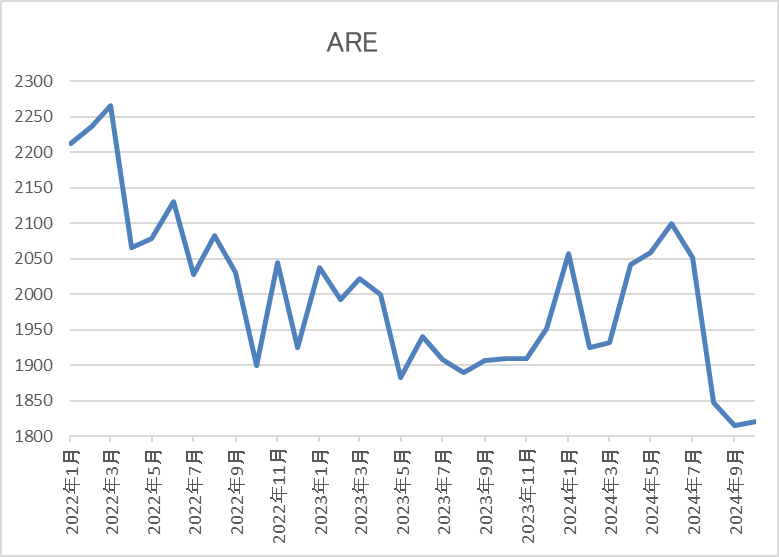

株価推移

株価はコロナショックで966円まで売られた後、約1年で2425円まで上昇しました。

しかし、その後は2000円前後で停滞の動きが続き、直近は1800円前後で推移しています。

株価指標(2024年10月11日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ARE | 5857 | 1805 | 10.5 | 1.05 | 80 | 4.43 | 46.3 |

最近の株価は停滞が続くなか、今期配当は減配見込みになっていますが配当利回りは4%半ばと高水準です。

今期業績は大きく減益見込みですがPERは市場平均よりも割安で、配当性向は46%付近とほぼ方針通りの水準です。

投資判断

今までの内容からAREホールディングスの投資判断について、最近の業績が低迷している要因はロジウム価格などの商品価格下落によるものですが、金価格は上昇が続いており、他の商品価格も一時期に比べると落ち着きを取り戻しています。

そんななか、今期は前期の反動もあって大きく減益予測になっていますが、本業は順調に推移していますので、今後に期待できる部分もあります。

以上の点を踏まえると、前期までの配当方針には「現在の年間配当水準から目減りさせず」の文言が入っていましたので、今期配当が減配予測になっている事は残念ですが、株価はそろそろ上昇しそうな気もします。

【9831】ヤマダHD

3銘柄目はヤマダHDで、全国に家電量販手を展開しており、グループの直営店舗数は1000店舗を超えています。また、最近は家電をコアとして、住宅や家具・インテリア、リフォーム、不動産、保険・金融などのサービスを始め、家電だけではなく住空間をコーディネートして提案できる事業内容に変革を進めています。

直近決算

ヤマダHDは8月9日に第1四半期決算を発表しており、最終利益は96億円と前年同期比8億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、猛暑により季節家電が大幅に伸長し売上は増収ですが、前期に固定資産売却益等で特別利益を計上していた反動としています。

通期最終利益(億円)

| 銘柄名 | ヤマダHD |

| 2019年3月期 | 146 |

| 2020年3月期 | 246 |

| 2021年3月期 | 517 |

| 2022年3月期 | 505 |

| 2023年3月期 | 318 |

| 2024年3月期 | 240 |

| 2025年3月期(会社予想) | 282 |

2019年からの通期最終利益について、2022年にかけては企業買収の影響やコロナ感染拡大による巣ごもり需要に加え、特別定額給付金の影響で大きく伸びています。しかし、2023年以降は巣ごもり需要の反動や天候不順による季節商品の売上減に加え、固定費の増加などで減益が続きました。

そんななか、今期は積極的な店舗開発とエリア内店舗効率の最適化・最大化を推進する事や成長戦略事業の更なる推進で増益予測にしているなか、第1四半期時点の通期進捗率は34%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | ヤマダHD |

| 2015年 | 6 |

| 2016年 | 12 |

| 2017年 | 13 |

| 2018年 | 13 |

| 2019年 | 13 |

| 2020年 | 10 |

| 2021年 | 18 |

| 2022年 | 18 |

| 2023年 | 12 |

| 2024年 | 13 |

| 2025年(会社予想) | 13 |

2015年からの配当推移について、コロナショックで2020年は減配となっていますが、2021年にかけては概ね増配傾向でした。しかし、2023年は業績低迷を背景に減配となっており、前期は50周年の記念配当1円により1円の増配となりましたが、今期は現状据え置きの予測になっています。

ヤマダHDの配当方針は中長期的に成長投資を行い、経営指標を向上させ、安定的な還元を目指すとしており、具体的な目安は配当性向30%としています。

株主優待

ヤマダHDはヤマダデンキなどで使用出来るお買物優待券が3月と9月の年2回保有株数によって貰えます。

| 基準日 | 100株~499株 | 500株~999株 | 1000株~9999株 | 10000株以上 |

| 3月末 | 500円分(1枚) | 2,000円分(4枚) | 5,000円分(10枚) | 25,000円分(50枚) |

| 9月末 | 1,000円分(2枚) | 3,000円分(6枚) | 5,000円分(10枚) | 25,000円分(50枚) |

保有株数が増えるごとに貰える優待券も増えていきますが、1回のお買い上げ金額が税込み合計金額1,000円以上につき、1,000円ごとに1枚(500円)利用可能な条件となっていますので注意は必要です。

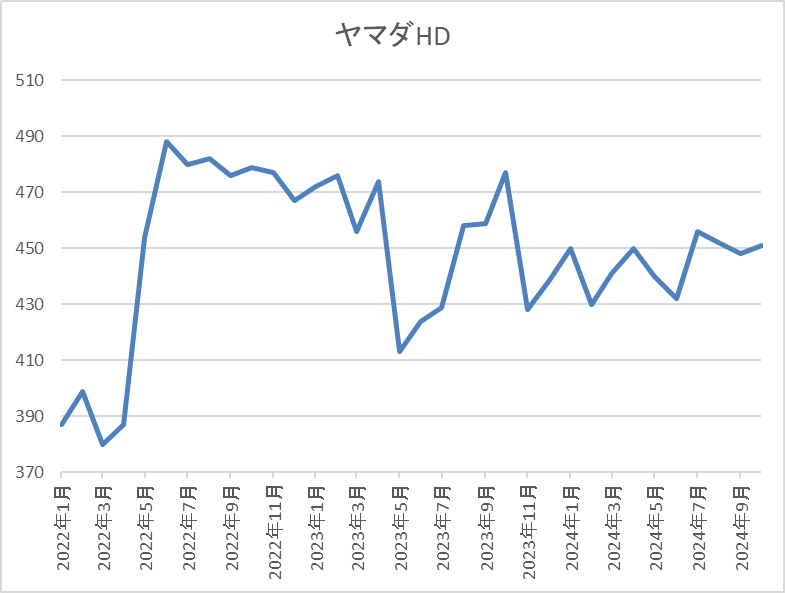

株価推移

株価はコロナショックで400円付近まで売られた後、約1年で600円を超える水準まで反発しました。

しかし、そこからは低迷が続き、ここ2年近く400円台で停滞が続いています。

株価指標(2024年10月11日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ヤマダHD | 9831 | 452.4 | 11.1 | 0.51 | 13 | 2.87 | 31.9 |

ここ数年の株価は停滞が続いていますが、今期配当も据え置きの予測ですので配当利回りは3%前後となっています。

今期は増益の見込みですのでPER、PBRは市場平均よりも割安で、配当性向は32%付近と方針通りの水準です。

投資判断

今までの内容からヤマダHDの投資判断ですが、最近の業績は減益が続いており、業績と連動して減配も行われたため、ここ2年近く株価は400円台で停滞が続いています。しかし、今期は久しぶりに増益予測になっているなか、第1四半期も順調なスタートでしたので、そろそろ業績にも回復の兆しが見えている様な気もします。

以上の点に加え、現状の割安な指標面も考慮すると、株価もさすがにそろそろ500円台を目指して良い雰囲気はあります。

【4617】中国塗料

4番目の銘柄は中国塗料で船舶用塗料の国内最大手です。船舶用塗料の他、工業用塗料やコンテナ用塗料の製造・販売を手掛けています。

また、中国や欧州、米国を中心に海外への売上も多く、直近の海外売上比率は6割を超えています。

直近決算

中国塗料は7月31日に第1四半期決算を発表しており、最終利益は49億円と前年同期比32億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、船舶用塗料を中心に製造コストに見合った販売価格の適正化が進んだ事や円安の追い風があった事に加え、固定資産売却益約24億円を計上したためとの事です。

通期最終利益(億円)

| 銘柄名 | 中国塗料 |

| 2020年3月期 | -1.2 |

| 2021年3月期 | 32 |

| 2022年3月期 | 2.5 |

| 2023年3月期 | 38 |

| 2024年3月期 | 98 |

| 2025年3月期(会社予想) | 100 |

2020年からの通期最終利益を見ていきますが、増減が激しくなっています。2022年はコロナショックや原材料費高騰の影響で低迷しており、2023年はコロナからの経済回復で新造船向けの出荷量が増えた事や販売価格の見直しで大きく増益となっています。

そして、前期は主力の船舶用塗料分野を中心に製造コストに見合った販売価格の適正化や高付加価値製品の販売拡大が順調に進んでいるほか、円安の追い風に固定資産売却による特別利益も加わった事で前期比2倍以上の大幅増益で過去最高益となり、今期も好調な流れが続く見込みな事や上海第2工場売却による特別利益約24億円も計上予定として、更に増益の予測にしているなか、第1四半期時点の通期進捗率も49%付近と好調に推移しています。

配当推移

| 銘柄名 | 中国塗料 |

| 2015年 | 15 |

| 2016年 | 16 |

| 2017年 | 18 |

| 2018年 | 28 |

| 2019年 | 34 |

| 2020年 | 34 |

| 2021年 | 34 |

| 2022年 | 35 |

| 2023年 | 35 |

| 2024年 | 80 |

| 2025年(会社予想) | 81 |

2015年からの配当推移について、ここ数年は35円付近で停滞の期間が続いていましたが、前期は業績好調により一気に2倍以上の水準へ大きく増配となりました。そして、今期も増益予測になっているなか、現状は1円の増配見込みになっています。

中国塗料の配当方針は年間配当額の下限を35円としたうえで、連結配当性向の目安を40%以上としています。

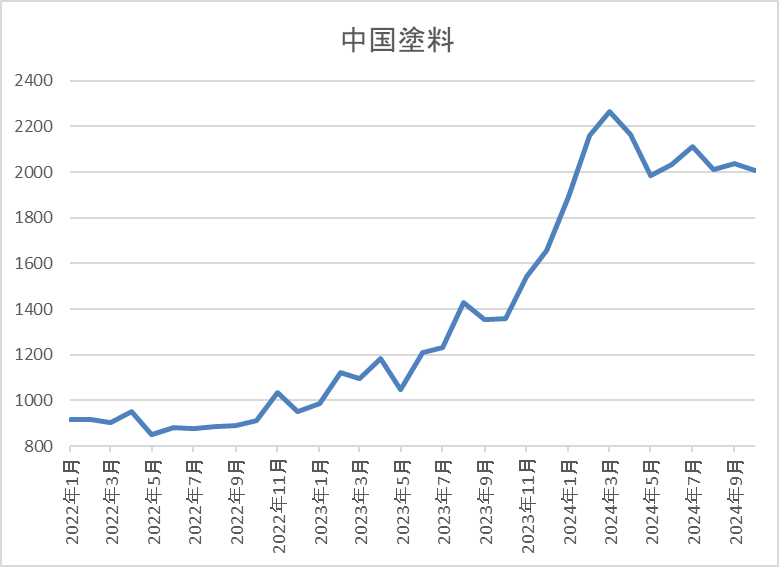

株価推移

株価はコロナショックで679円まで売られた後も900円前後で停滞の時期が続きました。

そんななか、去年からは右肩上がりの状況が続き、今年3月には2379円まで上昇しましたが、直近は2000円前後まで下落しています。

株価指標(2024年10月11日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 中国塗料 | 4617 | 2018 | 10.0 | 1.32 | 81 | 4.01 | 40.1 |

最近の株価は今年春の高値から下落しているなか、配当は高水準を維持していますいので配当利回りは4%前後となっています。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から中国塗料の投資判断について、最近の業績は一時的要因も含まれているとは言え好調に推移している事で、株価も数年前と比較すると上昇していますが、今年春の高値から低迷が続いています。

この辺りの要因は、中国への売上が2割近くを占めている事や為替が円高に振れている事も影響している印象です。また、現状の配当性向は目安の40%付近で推移しており、下限配当も設定されていますが年間35円ですので、現状はあまり意味の無い水準となっています。

以上の点を踏まえると、一時的要因の反動で今後の業績が減益となる可能性はありますが、それでもここ数年で大きく伸びている事は事実で、指標面も割安ですので、株価が再度上昇トレンドに入る可能性も十分ありそうです。

【2267】ヤクルト

最後の銘柄はヤクルトで乳酸菌飲料の国内最大手です。ヤクルトレディによる乳飲料製品「ヤクルト」や「ジョア」の宅配や量販店・小売店への販売を中核に食品や医薬品、化粧品なども手掛けています。

また、アジアやオセアニアを中心に海外販売も多く、直近の海外売上比率は5割に迫る水準です。

直近決算

ヤクルトは7月30日に第1四半期決算を発表しており、最終利益は1408億円と前年同期比97億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、国内やアジア・オセアニアの販売本数減は減少しましたが、 米州の価格改定効果および為替の円安影響のためとしています。

通期最終利益(億円)

| 銘柄名 | ヤクルト |

| 2021年3月期 | 392 |

| 2022年3月期 | 449 |

| 2023年3月期 | 506 |

| 2024年3月期 | 510 |

| 2025年3月期(会社予想) | 555 |

2021年からの通期最終利益を見ていきますが、順調に増益が続いています。業績好調の要因は、ヤクルト1000シリーズなどの高付加価値商品の販売数が増えている事や海外においても価格改定や円安の追い風があったためとしており、前期も中国の販売本数減少や原材料価格高騰の影響があるなか、過去最高益を記録しています。

そして、今期も国内事業の更なる成長や海外事業では米州地域の継続的な成長を見込んでいるとして更に増益の予測にしているなか、第1四半期時点の通期進捗率は25%付近と順調に推移しています。

配当推移

| 銘柄名 | ヤクルト |

| 2015年 | 12.5 |

| 2016年 | 25 |

| 2017年 | 16 |

| 2018年 | 17 |

| 2019年 | 22 |

| 2020年 | 23 |

| 2021年 | 26 |

| 2022年 | 36 |

| 2023年 | 45 |

| 2024年 | 55.5 |

| 2025年(会社予想) | 64 |

2015年からの配当推移を見ていきますが、最近は順調に増配が続いている印象です。増配幅も2020年頃は小幅に推移していましたが、2022年以降は好調な業績と連動して大きくなっており、前期は10.5円、今期も現状8.5円の大幅増配見込みになっています。

ヤクルトの配当方針は継続的な増配を目指すことを最優先とし、将来の事業拡大や収益向上を図るための資金需要および財政状況ならびに当期の業績などを総合的に勘案して配当金額を決定する方針です。

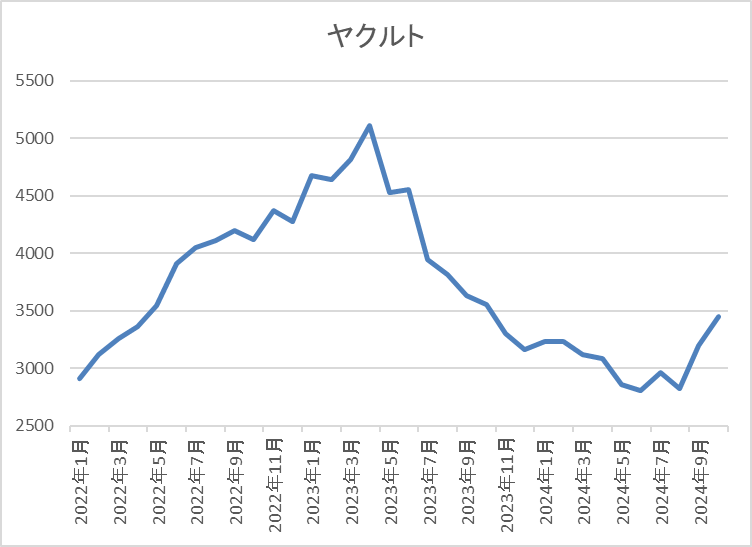

株価推移

株価はコロナショックで2407円まで売られた後は順調に値を戻し、去年5月には5215円まで上昇しました。

しかし、そこからは右肩下がりの状況が続き、今年8月には2751円まで下落しましたが、直近は3400円前後まで反発しています。

株価指標(2024年10月11日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ヤクルト | 2267 | 3368 | 18.4 | 1.78 | 64 | 1.90 | 34.9 |

最近の株価は直近安値から反発していますので、配当は大幅増配が続いていますが配当利回りは2%前後となっています。

業績は過去最高益が続いていますがPER、PBRは市場平均より割高で、配当性向は35%付近となっています。

投資判断

今までの内容からヤクルトの投資判断について、業績は過去最高益が続いているなか、最近は配当も大幅増配となっていますが、何故かここ1年半くらいの株価は右肩下がりの状況が続いていました。

株価下落の要因については、中国の販売数量減少への懸念やヤクルト1000ブームから1年前の株価がそもそも高過ぎだった事などが考えられますが、さすがに直近は反発の動きが見えてきていますので、このまま上昇トレンドに入っていきそうな雰囲気もあります。

まとめ

今回はここ数年の強い相場の中でも株価の低迷が続いていますが、様々な状況を考慮すると、さすがにそろそろ株価が上がりそうに思える5つの銘柄を検証しました。中国塗料以外は数年単位で株価の低迷が続いており、そんな中国塗料も好調な業績と比較すると最近の株価は停滞しすぎにも見えました。

また、その他の4銘柄も株価が低迷していた要因は業績低迷によるところが大きい印象でしたが、それぞれ直近の業績には持ち直しの動きも見えましたので、もちろん今後も順調に推移していく事が条件ですが、そろそろ株価が上昇しそうに感じました。

そろそろ株価が上がりそうな5銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

※Xでも投資に役立つ情報を連日投稿中!!

コメント