私が購入する高配当株を選定する時に1番重視している点は減配リスクの低さです。何故なら長期運用を前提としている高配当株投資において、配当さえ減らなければ、仮に購入後に株価が半分になったとしても、保有銘柄に対する配当利回りは変わらないからです。

そして、配当利回り4%の銘柄を25年、配当利回り5%の銘柄を20年保有すれば、配当だけで元本が回収できますので、そこから先の配当は全て純利益として受け取り続ける事ができます。

この様に長期的な視点で考えると、もちろん購入後に増配を繰り返してくれる銘柄が1番理想的ですが、同時に減配リスクの低い銘柄を選択する事も高配当株投資において大切なポイントだと感じています。

そこで今回は、過去の配当推移が20年以上減配していない5つの優良銘柄を検証していきます。

【4063】信越化学

最初の銘柄は信越化学で、塩化ビニル樹脂やシリコンウエハーなどを製造する化学メーカーです。塩化ビニルは上下水道のパイプや窓枠など、シリコンウエハーはスマートフォンやパソコンなど幅広い商品で使用されています。

また、その他にも世界でトップシェアの製品が多数あり、直近の海外売上比率はアメリカを中心に8割に迫る水準です。

直近決算

信越化学は1月29日に第3四半期決算を発表しており、最終利益は4325億円と前年同期比260億円の増益ですが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、電子材料事業でシリコンウエハーが堅調に推移した事や半導体材料も伸長したためとの事です。

通期最終利益(億円)

| 銘柄名 | 信越化学 |

| 2019年3月期 | 3091 |

| 2020年3月期 | 3140 |

| 2021年3月期 | 2937 |

| 2022年3月期 | 5001 |

| 2023年3月期 | 7082 |

| 2024年3月期 | 5201 |

| 2025年3月期(会社予想) | 5330 |

2019年からの通期最終利益を見ていきますが、2023年にかけては大きく増益が続き、過去最高益を記録しています。業績が大きく伸びた要因は、塩化ビニルや苛性ソーダの需要が堅調に推移した事に加え、原料事情を踏まえ製品の値上げを行った事や半導体デバイスの旺盛な需要に応えたためとしています。

そんななか、前期は半導体市場や中国市場の落ち込みが影響して大きく減益となりましたが、今期は半導体市場に回復の兆しが見えてきた事もあり増益予測にしているなか、第3四半期時点の通期進捗率も81%付近と順調に推移しています。

配当推移

| 銘柄名 | 信越化学 |

| 2015年 | 20 |

| 2016年 | 22 |

| 2017年 | 24 |

| 2018年 | 28 |

| 2019年 | 40 |

| 2020年 | 44 |

| 2021年 | 50 |

| 2022年 | 80 |

| 2023年 | 100 |

| 2024年 | 100 |

| 2025年(会社予想) | 106 |

2015年からの配当推移について、前期は大きく減益となった業績と連動して据え置きとなりましたが、概ね順調に増配が続いており、減配は40年以上ありません。特に数年前は業績好調を背景に大幅増配が続いた事で、今期見込みは2015年と比較して5倍以上の水準へ増えています。

信越化学の配当方針は、長期的な観点に立って経営努力の成果を株主の皆様に適正かつ安定的に還元する事を基本方針としており、具体的な数値としては配当性向35%前後を目安としていますが、中長期的には40%の配当性向を目指す方針です。

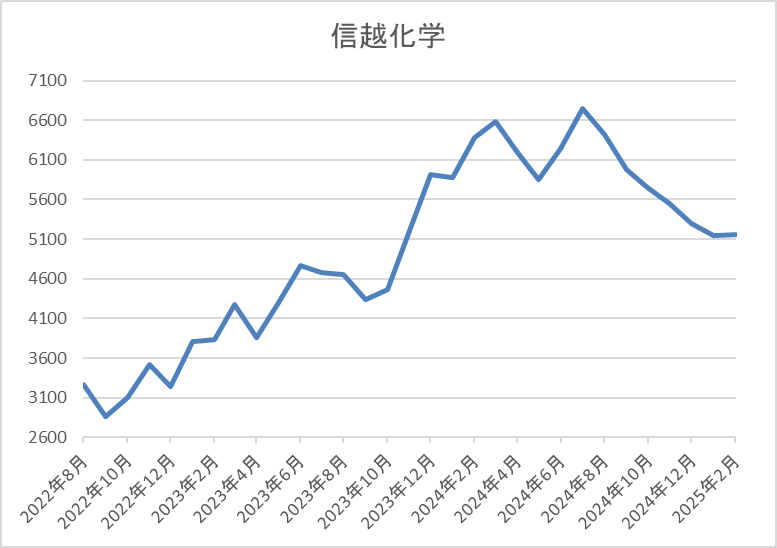

株価推移

株価はコロナショックで1750円まで下落した後は、右肩上がりの状況が続きました。

しかし、去年7月に6874円まで上昇した後は下落が続き、直近は4800円前後で推移しています。

株価指標(2025年1月31日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 信越化学 | 4063 | 4877 | 18.1 | 2.20 | 106 | 2.17 | 39.4 |

最近の株価は下落が続いているなか、配当も増配が続いていますが配当利回りは2%前半となっています。

今期業績は増益見込みですがPER、PBRは市場平均よりも割高で、配当性向は39%付近と方針通りの水準です。

投資判断

今までの内容から信越化学の投資判断について、業績は2023年の過去最高益から減益傾向となっていますが、数年前と比較すると高水準を維持しています。そんななか、最近は増配ペースも少し前と比較して勢いが落ちていますが、40年以上減配はありません。

以上の点を踏まえると、現状の配当利回りは高配当株として少し寂しい水準ですが、今までの配当推移から減配リスクは極めて低く、また半導体市場の成長と共に再び業績に勢いが戻ってくる可能性もありますので、チェックしておきたい銘柄です。

【2502】アサヒグループHD

2番目の銘柄はアサヒグループHDで、アサヒビールやアサヒ飲料などを傘下に持つ持株会社です。アルコール類はスーパードライやクリアアサヒが主力商品で、WONDAや十六茶などのソフトドリンクも手掛けています。

そんななか、直近の海外売上比率は5割に迫るほど国際的な企業です。

直近決算

アサヒグループHDは12月決算ですので11月14日に第3四半期決算を発表しており、最終利益は1393億円と前年同期比63億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因はオセアニアの減益を日本や欧州の好調でカバーした事に加え、適切な価格戦略やプレミアム化による着実な単価向上が寄与したためとの事です。

通期最終利益(億円)

| 銘柄名 | アサヒHD |

| 2019年12月期 | 1422 |

| 2020年12月期 | 928 |

| 2021年12月期 | 1535 |

| 2022年12月期 | 1515 |

| 2023年12月期 | 1640 |

| 2024年12月期(会社予想) | 1930 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響を受けて大幅減益となった2020年以外は1500億円前後で安定していました。そんななか、2022年は原材料価格上昇の影響を大きく受けた事で減益となりましたが売上は大きく伸びており、2023年はブランド投資により主要市場で競争優位性を高めながら持続的な単価向上を実現できたとして過去最高益を記録しています。

そんななか、前期は更なる競争優位性の向上や収益構造改革の推進を目指すとして大きく増益の見込みにしているなか、第3四半期時点の通期進捗率も72%付近とまずまずの水準で推移しています。

配当推移

| 銘柄名 | アサヒHD |

| 2015年 | 16.6 |

| 2016年 | 18 |

| 2017年 | 25 |

| 2018年 | 33 |

| 2019年 | 33.3 |

| 2020年 | 35.3 |

| 2021年 | 36.3 |

| 2022年 | 37.6 |

| 2023年 | 40.3 |

| 2024年(会社予想) | 47 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いており、減配は40年以上ありません。また、業績が大きく落ち込んだ2020年でも増配しており、最近は業績好調を背景に増配幅も大きくなっています。

アサヒグループHDの配当方針は財務健全化の目標達成を見据え、成長投資に加えて株主還元の充実化や資本効率の向上を目指すとしており、具体的な目安は2025年までに配当性向40%を目指すとしていましたが、この目標は2024年に前倒しすると発表しています。

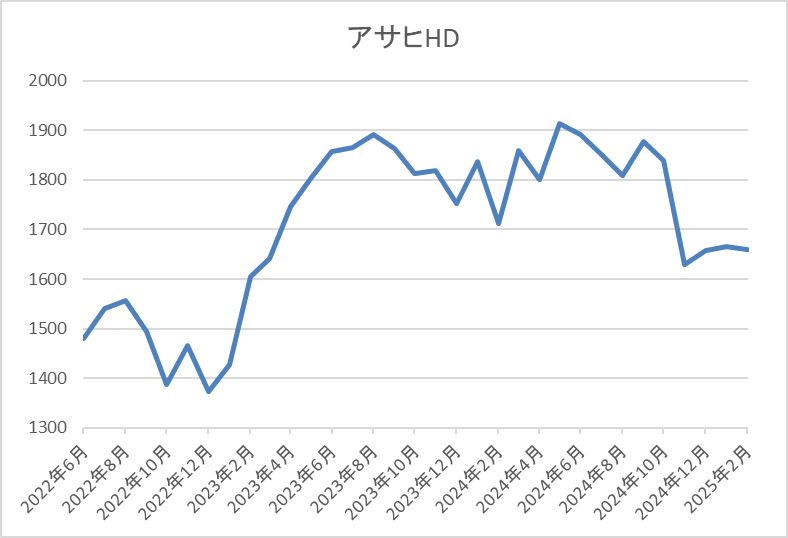

株価推移

株価はコロナショックで1001円まで売られた後、2021年9月には1894円まで上昇しました。

しかし、その後はじわじわと値を下げ2023年1月には1330円まで売られ、その後2000円付近まで反発しましたが、直近は1700円前後で推移しています。

株価指標(2025年1月31日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| アサヒHD | 2502 | 1684 | 13.1 | 0.98 | 47 | 2.79 | 36.6 |

最近の株価は直近高値から下落しているなか、増配も続いていますので配当利回りは2%後半となっています。

今期業績は増益見込みですがPER、PBRは市場平均並みで、配当性向は37%付近と目標の40%まで、もう少しのところです。

投資判断

今までの内容からアサヒグループHDの投資判断について、最近の業績は増益が続いているなか、増配も継続しており、40年以上減配はありません。そんななか、前期の最終着地は第3四半期時点の進捗率が微妙な水準ですので、予測を多少下回ってしまうかもしれませんが、今までの配当推移や現在の余裕ある配当性向から、今期の予測も含めて減配の心配は無さそうです。

以上の点を踏まえると、今後の増配や株価下落で将来的には配当利回りが3%を超える可能性も十分ありそうですので、とりあえずは2月14日(金)発表の本決算に注目したいです。

【4452】花王

3番目の銘柄は花王で、アタックなどでお馴染みの洗剤や石鹸、ボディソープなどのトイレタリー商品、また化粧品など普段の生活で使用する商品を製造、販売する日用品メーカーです。

原料からの一貫生産と物流・販売システムが強みで、国内外に多数の工場や営業拠点があります。そして、現在国内No.1の連続増配記録を更新しているほど株主還元力の高い企業です。

直近決算

花王は12月決算ですので11月7日に第3四半期決算を発表しており、最終利益は710億円と前年同期比385億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、好調な国内トイレタリーとケミカルの回復に加え、価格改定を含む構造改革効果が寄与したためとしています。

通期最終利益(億円)

| 銘柄名 | 花王 |

| 2018年12月期 | 1536 |

| 2019年12月期 | 1482 |

| 2020年12月期 | 1261 |

| 2021年12月期 | 1096 |

| 2022年12月期 | 860 |

| 2023年12月期 | 438 |

| 2024年12月期(会社予想) | 1040 |

2018年からの通期最終利益を見ていきますが、2023年までは減益傾向が止まりませんでした。減益が止まらなかった要因について、コロナ感染が拡大した2020年頃は化粧品のインバウンド需要消滅などの影響で、最近はコロナからの経済回復の動きもあり売上は伸びていますが、原材料費高騰などの影響で減益が続いていました。

しかし、前期は事業ポートフォリオ経営を更に進展させ、事業の安定収益や成長ドライバー領域への転換を進めるとして大きく増益の見込みにしているなか、第3四半期時点の通期進捗率は68%付近と目安の水準へは届いていないですが、まずまずの水準までは持ってきています。

配当推移

| 銘柄名 | 花王 |

| 2015年 | 80 |

| 2016年 | 94 |

| 2017年 | 110 |

| 2018年 | 120 |

| 2019年 | 130 |

| 2020年 | 140 |

| 2021年 | 144 |

| 2022年 | 148 |

| 2023年 | 150 |

| 2024年(会社予想) | 152 |

2015年からの配当推移を見ていきますが、低迷する業績とは関係なく増配が続いており、2023年までで34期連続増配の日本記録を更新中です。そんな2023年も業績は大きく減益でしたが2円の増配を行っており、前期も現状2円の増配予測にしていますので連続増配は継続する見込みとなっています。

花王の配当方針は、安定的・継続的な配当の実施を通じた利益還元を重視する方針です。

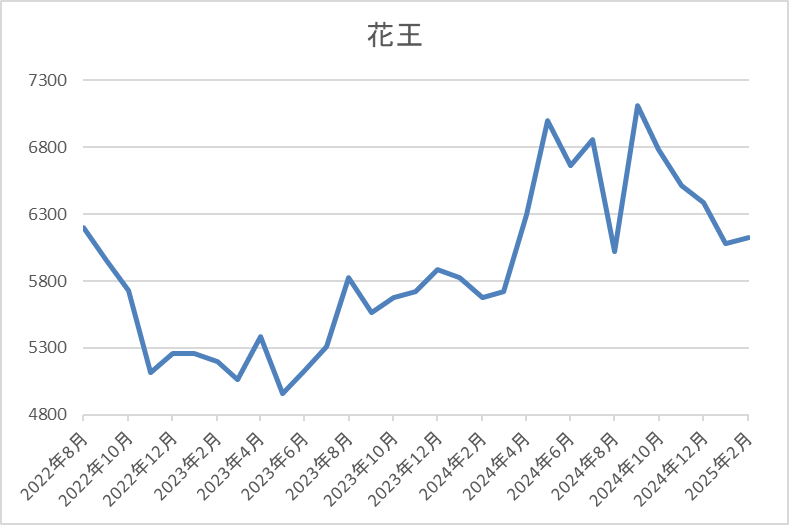

株価推移

株価は2020年6月には9000円を超える場面もありましたが、そこからは右肩下がりの状況でした。

しかし、2022年3月に4663円まで値を下げた後は上昇傾向となり、去年9月には7273円まで上昇しましたが、直近は6200円前後で推移しています。

株価指標(2025年1月31日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 花王 | 4452 | 6182 | 27.6 | 2.89 | 152 | 2.46 | 67.9 |

最近の株価は直近の高値から下落しているなか、連続増配は日本記録を更新していますが配当利回りは2%半ばとなっています。

今期業績は増益見込みですがPER、PBRは市場平均より割高で、配当性向は68%付近とそこそこ高水準です。

投資判断

今までの内容から花王の投資判断について、ここ数年の業績は減益が続いていましたが、今期は大きく増益の見込みとしていますので、第3四半期時点の進捗率を踏まえると最終着地は予測を多少下回る可能性はありますが、長く続いた業績低迷には終止符が打てそうです。

そんななか、花王は40年以上減配していないだけでなく、連続増配の日本記録も継続中ですので、明後日2月6日(木)の本決算でも今期配当を増配で発表する可能性は高そうです。

【7504】高速

4番目の銘柄は高速で包装資材の専門商社です。食品容器やトレー、弁当容器などの食品用資材や紙製品、ラベルなどの工業包装資材なども手掛けています。

そして、スーパーやコンビニエンスストアの食品をトレーやフィルムで包む「プリパッケージ」包装資材の商品企画から配送なども行っています。

直近決算

高速は10月30日に第2四半期決算を発表しており、最終利益は16億円と前年同期比約1億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、原材料価格高騰などの影響はありましたが、食品スーパーを中心に需要が拡大しているためとの事です。

通期最終利益(億円)

| 銘柄名 | 高速 |

| 2020年3月期 | 22 |

| 2021年3月期 | 24 |

| 2022年3月期 | 26 |

| 2023年3月期 | 29 |

| 2024年3月期 | 31 |

| 2025年3月期(会社予想) | 31 |

2020年からの通期最終利益を見ていきますが、コロナショックも関係なく順調に増益が続いています。増益が続いている要因について、2021年頃はコロナ感染拡大による巣籠り消費で内食需要が増加した影響としており、2022年以降も原料価格高騰や燃料費高騰の影響があるなか、商品の安定供給や企画の提案、情報提供を継続した事で過去最高益を更新し続けています。

そして、今期も好調な流れは継続する見込みとして更に増益の予測にしているなか、第2四半期時点の通期進捗率も51%付近と順調に推移しています。

配当推移

| 銘柄名 | 高速 |

| 2015年 | 22.5 |

| 2016年 | 26 |

| 2017年 | 27 |

| 2018年 | 28 |

| 2019年 | 29 |

| 2020年 | 30 |

| 2021年 | 42 |

| 2022年 | 44 |

| 2023年 | 46 |

| 2024年 | 52 |

| 2025年(会社予想) | 54 |

2015年からの配当推移について、減配はもちろん据え置きの年すらなく増配が継続しておおり、連続増配は前期までで20期連続となっています。また、2021年の配当は創業55周年の記念配当が11円、前期は売上高1000億円達成の記念配当が4円出ていますが、今期は普通配当のみで更に2円の増配見込みになっています。

高速の配当方針は長期的に売上高及び利益を向上させ、その利益に見合った配当を安定的に継続することが経営の最重要課題としており、具体的な目安としては、これまで継続して来た増配をさらに継続し、2025年度で22期連続増配を目指すとしています。

株主優待

高速には保有株数によってクオカードやカタログギフトがもらえる株主優待がありますので、内容を表にまとめています。

| 保有株数 | 金額 | 優待内容 |

| 100株~300株未満 | 500円 | クオカード |

| 300株~500株未満 | 3000円相当 | カタログギフト |

| 500株~1000株未満 | 5000円相当 | カタログギフト |

| 1000株以上 | 1万円相当 | カタログギフト(2冊) |

今の株価なら100株で20数万円くらいから購入できますので、最高ランクの株主優待も現実的な水準です。

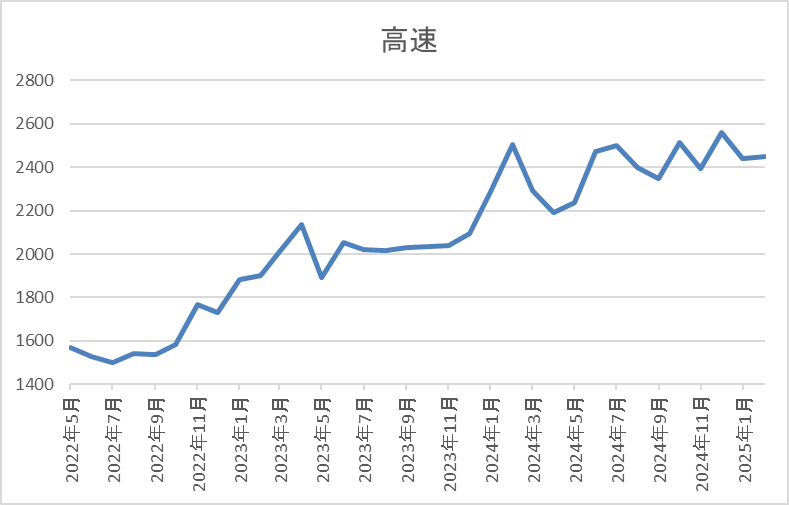

株価推移

株価はコロナショックで968円まで値を下げましたが、その後は停滞する時期を挟みながら上昇しています。

そんななか、2022年後半以降は上昇ペースが加速し、直近は2500円前後で推移しています。

株価指標(2025年1月31日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 高速 | 7504 | 2499 | 15.3 | 1.27 | 54 | 2.16 | 33.1 |

最近の株価は上場来の高値圏付近で推移していますので、連続増配は続いていますが配当利回りは2%前半となっています。

業績は過去最高益が続いていますがPERは市場平均並みで、配当性向は33%付近と余裕を感じる水準です。

投資判断

今までの内容から高速の投資判断について、会社規模や株式の出来高はそこまで大きくないですが、業績は過去最高益が続いており、配当も20年以上の連続増配を継続中です。そして、現在の余裕ある配当性向を見ると、配当方針で記している様に来期22期連続増配を達成する可能性も高そうに感じます。

以上の点を踏まえると、最近の株価は上場来の高値付近で推移している事もあり配当利回りは2%台と高配当株としては物足りない水準ですが、今後の更なる増配を期待して株価が下がる場面があれば狙いたくなる銘柄です。

【4502】武田薬品工業

最後の銘柄は武田薬品工業です。武田薬品工業の売上は国内医薬品企業の中でトップとなっており、現在約80の国と地域で医薬品を販売しています。そして、2019年にはアイルランドの製薬大手シャイアーを買収するなど、M&Aを絡め企業規模の拡大を図っています。

そんななか、前期より累進配当を宣言しており、配当も40年以上減配がありません。

直近決算

武田薬品工業は1月30日に第3四半期決算を発表しており、最終利益は2110億円と640億円の増益となっているなか、通期最終利益の予測を500億円上方修正していますが、年間配当見込みに変更はありません。

業績上方修正の要因は、後発品によるVYVANSEの減少が想定より緩やかだった事や前提の為替レートを見直したためとの事です。

また、上限1000億円の自社株買いも発表しています。

通期最終利益(億円)

| 銘柄名 | 武田薬品 |

| 2019年3月期 | 1351 |

| 2020年3月期 | 442 |

| 2021年3月期 | 3760 |

| 2022年3月期 | 2300 |

| 2023年3月期 | 3170 |

| 2024年3月期 | 1440 |

| 2025年3月期(会社予想) | 1180 |

2019年からの通期最終利益について増減の激しい展開が続いていますが、2023年は大幅増益となっており、要因は成長製品や新製品の販売が好調に推移している事に加え、円安の追い風があったためとの事です。

しかし、前期はVYVANSEなどの独占販売期間満了による大幅なマイナス影響やコロナワクチンの減収で大きく減益となっており、今期もVYVANSEを含む独占販売期間満了による継続したマイナス影響が成長製品・新製品の伸びを上回る事や事業構造再編費用として1400億円を計上する見込みとして、期初から大きく減益の予測にしていました。

そんななか、先ほどお伝えした様に第3四半期決算で業績の上方修正を発表していますが、それでも既に通期見込みを930億円上回る利益が稼げている状況ですので、第4四半期は大きく減益となる見込みの様です。

配当推移

| 年 | 武田薬品 |

| 2015年 | 180 |

| 2016年 | 180 |

| 2017年 | 180 |

| 2018年 | 180 |

| 2019年 | 180 |

| 2020年 | 180 |

| 2021年 | 180 |

| 2022年 | 180 |

| 2023年 | 180 |

| 2024年 | 188 |

| 2025年(会社予想) | 196 |

2015年からの配当推移を見ていきますが、2023年までの年間配当は毎年180円で、遡ると2009年から10年以上180円で変わっておらず、40期以上減配はしていません。

そんななか、前期はレバレッジ低下の進捗および将来の成長に対する自信に基づく増配として、久しぶりに8円の増配になっており、今期も更に8円の増配予測になっています。

武田薬品工業の配当方針は、毎年の年間配当金を増額または維持するとしており、前期より累進配当を導入しています。

株価推移

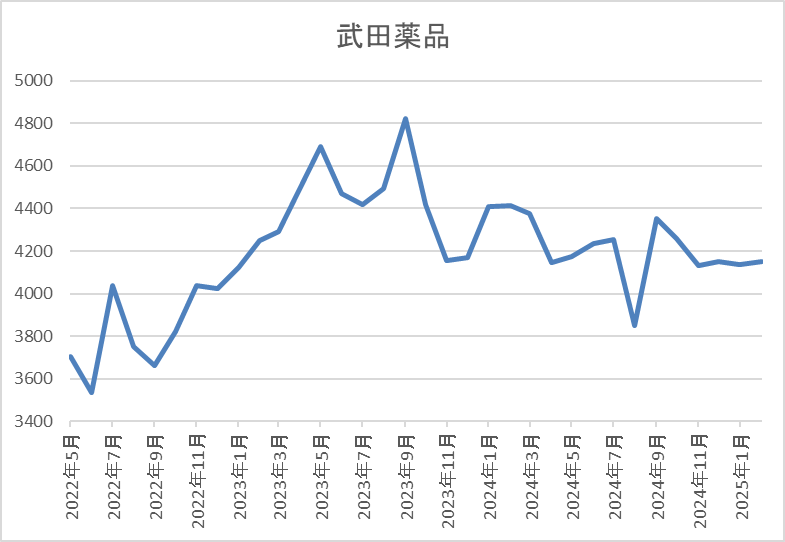

株価は2018年に6693円まで上昇しましたが、その後は右肩下がりでコロナショックでは2894円まで下げました。

その後、2022年以降の株価はじわじわ上昇が続き、去年3月には4500円付近まで上昇し、8月の暴落で3852円まで下落しましたが、直近は今回の決算を受けて4200円前後で推移しています。

株価指標(2025年1月31日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 武田薬品 | 4502 | 4209 | 56.5 | 0.90 | 196 | 4.66 | 263.4 |

最近の株価は少し上昇していますが、配当は増配が続いていますので配当利回りは4%半ばと高水準です。

今期業績は今回の上方修正後でも減益見込みですのでPERは市場平均よりもかなり割高で、配当性向も200%超と依然かなりの高水準です。

投資判断

今までの内容から武田薬品工業の投資判断について、業績は後発品や研究開発費の影響で増減が激しく、今期も上方修正を繰り返していますが依然減益見込みの状況に変わりはありません。そんななか、年間配当は2009年以降180円で据え置きの期間が長かったですが、前期から導入された累進配当政策のもと直近の配当は増配傾向となっており、減配は40年以上ありません。

以上の点を踏まえると、今後も業績の変動は激しく推移しそうですが、今までの配当推移や累進配当政策のもと減配の心配はありませんので、高配当株として保有しておきたい銘柄です。

まとめ

今回は個人的に高配当株を選定する時に1番重視している減配リスクの低さに注目し、20年以上減配していない5つの銘柄を検証しました。20年以上という期間で括っていましたが、40年以上減配していない銘柄もあり、また花王や高速など連続増配を継続している銘柄もありました。

以上の点を踏まえると、今回検証した銘柄の配当利回りは2%台が中心でしたので高配当株としては物足りない水準でしたが、長期の視点で考えた場合、将来的な増配や株価下落で配当利回りが上昇する可能性もありますので、チェックしておきたいところです。

※Xでも投資に役立つ情報を連日投稿中!!

コメント