最近は増配や自社株買いなどにより株主還元力を高めている企業が多いですが、株主還元の一環として株式分割を行うケースも増えています。株式分割をしても資産価値自体は変わりませんが、保有している株数が自動的に増える事は嬉しいですし、東証も個人投資家が投資しやすい環境を整備するため、これまでは投資単位を50万円未満とする努力義務を上場会社に示していましたが、今後は更に最低投資金額を10万円程度に引き下げるよう求めていく新たな方針を先週24日(木)に発表しています。

そんな東証の要請もあり、現在投資単位が50万円以上で推移している銘柄の割合も5%程度まで低下していましたので、投資単位が50万円以上の銘柄には、より一層株式分割へのプレッシャーが高まっていたなか、今回の発表で今後は更に多くの銘柄が株式分割を行っていく事も想定されます。

そんななか、先週からは3月期銘柄の本決算シーズンに入っていますが、株式分割は本決算で発表される事も多いですので、今回は最近の最低購入金額が50万円付近を超えているなか、今週決算発表を予定している5つの高配当株を検証していきます。

【8001】伊藤忠

最初の銘柄は伊藤忠で三菱商事や三井物産と並ぶ5大総合商社の一角です。伊藤忠は従来から非資源部門に強みを持っており、繊維原料に加え、衣料品、服飾雑貨などを手掛ける繊維事業やファミリーマート、Doleなどの食品事業も手掛けています。

実際、最近は商品市況下落の影響で減益に陥る総合商社が多いなか、前期も過去最高益の予測と好調を維持していますので、今週5月2日(金)発表の本決算にも期待が集まっています。

直近決算

伊藤忠は2月6日に第3四半期決算を発表しており、最終利益は6764億円と前年同期比648億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因について資源分野は減益でしたが、非資源分野が着実に伸長した事に加え、一部事業のターンアラウンドや資産入替に伴う一過性利益の増加影響があったためとしています。

通期最終利益(億円)

| 銘柄名 | 伊藤忠 |

| 2020年3月期 | 5013 |

| 2021年3月期 | 4014 |

| 2022年3月期 | 8202 |

| 2023年3月期 | 8005 |

| 2024年3月期 | 8017 |

| 2025年3月期(会社予想) | 8800 |

2020年からの通期最終利益について、コロナショックで2021年は減益となっていますが、2022年の業績はコロナからの経済回復や商品市況上昇の影響などで過去最高益の水準へV字回復しました。

その後は8000億円付近で横ばいの動きが続きましたが、2024年は商品市況下落の影響で他の総合商社が減益となるなか、意地の増益着地となっており、前期もファミリーマートや食料関連取引などの非資源部門が堅調に推移する見込みとして、再び過去最高益を更新する予測にしているなか、第3四半期時点の通期進捗率も77%付近と順調に推移しています。

そんななか、先週タイの食品会社チャロン・ポカパン・フーズ社の株式を譲渡する事を発表しており、売却益約1250億円は今期見込みに織り込み本決算で発表するとしていますので、売却の是非はおいて置くとして、今期業績も期待できそうな状況です。

配当推移

| 銘柄名 | 伊藤忠 |

| 2015年 | 46 |

| 2016年 | 50 |

| 2017年 | 55 |

| 2018年 | 70 |

| 2019年 | 83 |

| 2020年 | 85 |

| 2021年 | 88 |

| 2022年 | 110 |

| 2023年 | 140 |

| 2024年 | 160 |

| 2025年(会社予想) | 200 |

2015年からの配当推移を見ていきますが、コロナショックで業績が落ち込んだ2021年でも増配を継続するほど順調に増配傾向が続いています。そして、最近の増配額も業績好調を背景に大きくなっており、2024年は20円、前期見込みは一気に40円の増配と2015年と比較して4倍以上の水準へ増えています。

そんななか、前期の配当方針は配当性向30%または1株当たり200円のいずれか高い方としていますので、業績次第では更なる増配が期待できる状況となっています。

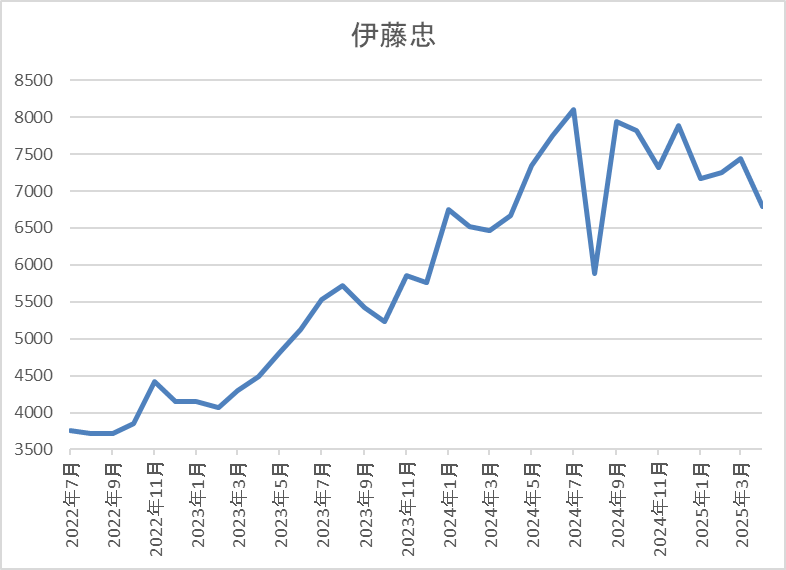

株価推移

株価は2023年頃から右肩上がりの状況で、去年7月には8245円まで上昇しました。

しかし、その後は低迷して先月はバフェット砲で反発しましたが、今回の暴落で5873円まで売られ、直近は7000円前後まで反発しています。

株価指標(2025年4月25日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 伊藤忠 | 8001 | 7128 | 11.5 | 1.74 | 200 | 2.81 | 32.2 |

最近の株価は直近安値から反発していますので、配当も大幅増配が続いていますが配当利回りは2%後半となっています。

前期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は32%付近と方針通りの水準です。

投資判断

今までの内容から伊藤忠の投資判断について、ここ数年の最終利益は8000億円付近で横ばいが続いていましたが、商品市況の反落で減益となっている他の総合商社と比較すると健闘が目立っており、前期も過去最高益の予測になっています。その様な状況もあり、最近の株価は去年の高値から下落はしていますが、最低購入金額は70万円付近と5大総合商社の中でも群を抜いて高水準になっています。

以上の点に加え、今期も過去最高益の見込みになる可能性が高い事を踏まえると、さすがに今回の本決算では株式分割を発表しそうに思えます。

【9104】商船三井

2番目の銘柄は商船三井で日本郵船、川崎汽船と並ぶ日本三大海運会社の1つです。グローバルな外航海運会社として鉄鉱石船やタンカーに加え、LNG船を中心に海上貨物運送を手掛けています。

そんななか、アジアを中心に直近の海外売上比率は20%近くを占めています。

直近決算

商船三井は1月31日に第3四半期決算を発表しており、最終利益は3681億円と前年同期比1645億円の増益になっているなか、通期最終利益の見込みを500億円上方修正しており、配当も40円増額の年間340円予測へ修正しています。

業績好調の要因は、コンテナ船事業の運賃が大幅に上昇している事や堅調なエネルギー事業の利益貢献などのためとしています。

通期最終利益(億円)

| 銘柄名 | 商船三井 |

| 2019年3月期 | 268 |

| 2020年3月期 | 326 |

| 2021年3月期 | 900 |

| 2022年3月期 | 7088 |

| 2023年3月期 | 7960 |

| 2024年3月期 | 2616 |

| 2025年3月期(会社予想) | 4000 |

2019年からの通期最終利益を見ていきますが、順調に増益が続いていたなか、2022年以降は特に大幅増益となっています。2022年以降業績好調の要因は、コロナからの経済回復によりコンテナ船やドライバルク船が歴史的な好市況となった事に加え、自動車船の輸送台数回復などのためで、2023年は過去最高益を記録しています。

しかし、2024年はコンテナ船事業の運賃下落により大幅減益となっており、前期も期初時点では更に減益見込みとしていましたが、四半期ごとに上方修正を繰り返した事で現状は5割以上の増益見込みになっています。

配当推移

| 銘柄名 | 商船三井 |

| 2015年 | 23.33 |

| 2016年 | 16.67 |

| 2017年 | 6.67 |

| 2018年 | 6.67 |

| 2019年 | 15 |

| 2020年 | 21.67 |

| 2021年 | 50 |

| 2022年 | 400 |

| 2023年 | 560 |

| 2024年 | 220 |

| 2025年(会社予想) | 340 |

2015年からの配当推移について、業績が大きく伸びた2022年以降は大幅増配が続いていましたが、2024年は業績の大幅減益と連動して大きく減配となりました。そんななか、前期も期初時点では減益見込みの業績と連動して減配予測になっていましたが、各四半期で増額が発表された事で現状は120円の増配見込みになっています。

商船三井の配当方針は積極的な事業投資による企業価値向上及び配当を通じた株主への直接的な利益還元を経営上の基本方針としており、海運市況サイクルの低位時に配当額が過少となることを防ぐため下限を年間150円としているなか、具体的な目安は配当性向30%としています。

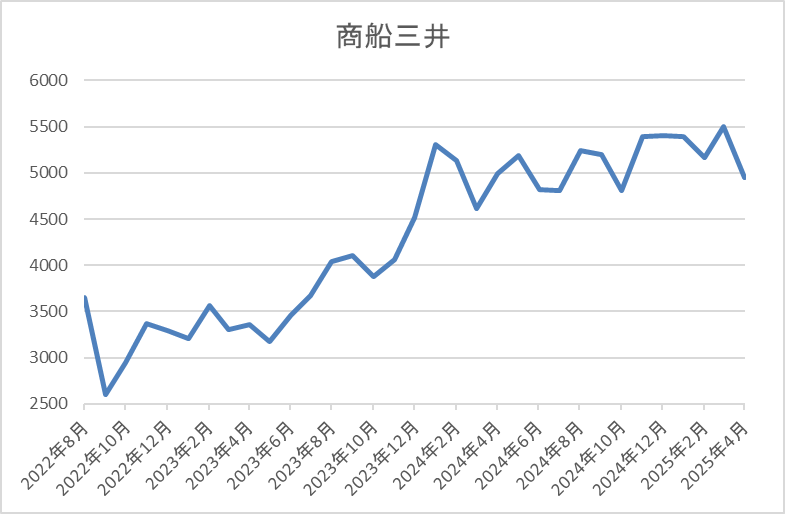

株価推移

株価は2023年夏頃からは上昇傾向で、今年3月には5673円まで上昇しました。

そんななか、今回の暴落で4336円まで下落する場面もありましたが、直近は5000円前後まで反発しています。

株価指標(2025年4月25日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 商船三井 | 9104 | 5195 | 4.5 | 0.70 | 340 | 6.54 | 29.7 |

最近の株価は直近安値から反発していますが、前期配当は大幅増配見込みですので配当利回りは6%台と高水準です。

前期業績は増益見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は29%付近と方針通りの水準です。

投資判断

今までの内容から商船三井の投資判断について、2024年の業績は大きく減益、減配となりましたが、前期は持ち直しの兆しが見えており、数年前と比較しても高水準を維持しています。業績が持ち直している大きな要因はコンテナ市況の上昇で、現在の世界情勢から暫くはコンテナ運賃も高止まりしそうな雰囲気もあります。

その辺りの要因もあり、直近の株価は全体の暴落で下落する場面もありましたが、すぐに5000円付近まで反発していますので、4月30日(水)の本決算発表では2022年以来の株式分割があるかもしれません。

【5334】日本特殊陶業

3番目の銘柄は日本特殊陶業です。日本特殊陶業はスパークプラグやセラミック製品を製造するメーカーで、本社は愛知県です。自動車用プラグや排気系センサーの売上は世界トップクラスとなっており、電子部品や医療機器、燃料電池なども取り扱っています。

そして、北米や欧州を中心に海外での売上比率は8割近くを占めるほど国際的な企業です。

直近決算

日本特殊陶業は1月31日に第3四半期決算を発表しており、最終利益は744億円と前年同期比61億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、自動車関連事業において、補修用プラグやセンサーの販売が好調だった事に加え、製品価格の値上げも進んだためとの事です。

通期最終利益(億円)

| 銘柄名 | 日本特殊陶業 |

| 2019年3月期 | 426 |

| 2020年3月期 | 336 |

| 2021年3月期 | 383 |

| 2022年3月期 | 602 |

| 2023年3月期 | 662 |

| 2024年3月期 | 826 |

| 2025年3月期(会社予想) | 950 |

2019年からの通期最終利益を見ていきますが、2022年以降の業績は大きく伸びています。2022年以降の業績が大きく伸びている要因は、スパークプラグの補修⽤製品を中⼼に売上が伸びた事やインフレに対する価格転嫁が進んだ事に加え、円安の影響としており、2024年は過去最高益を記録しています。

そして、前期も自動車関連事業における価格転嫁や半導体市況の回復を見込んでいるとして期初から増益の予測にしていたなか、第2四半期決算で更に上方修正も発表していますが、第3四半期時点の通期進捗率は78%付近と順調に推移しています。

配当推移

| 年 | 日本特殊陶業 |

| 2015年 | 36 |

| 2016年 | 42 |

| 2017年 | 42 |

| 2018年 | 60 |

| 2019年 | 70 |

| 2020年 | 70 |

| 2021年 | 60 |

| 2022年 | 102 |

| 2023年 | 166 |

| 2024年 | 164 |

| 2025年(会社予想) | 177 |

2015年からの配当推移について、数年前までは60円から70円の水準で安定していましたが、業績が大きく伸びた2022年以降は配当も大幅増配が続いています。実際、2022年は42円、2023年は64円の大幅増配となっており、前期も現状13円の増配見込みになっています。

日本特殊陶業の配当方針は、DOE4%程度を下限とする安定配当部分と配当性向10%程度を目標とする業績連動部分を組み合わせた株主還元の指標をもとに配当額を決定する方針です。

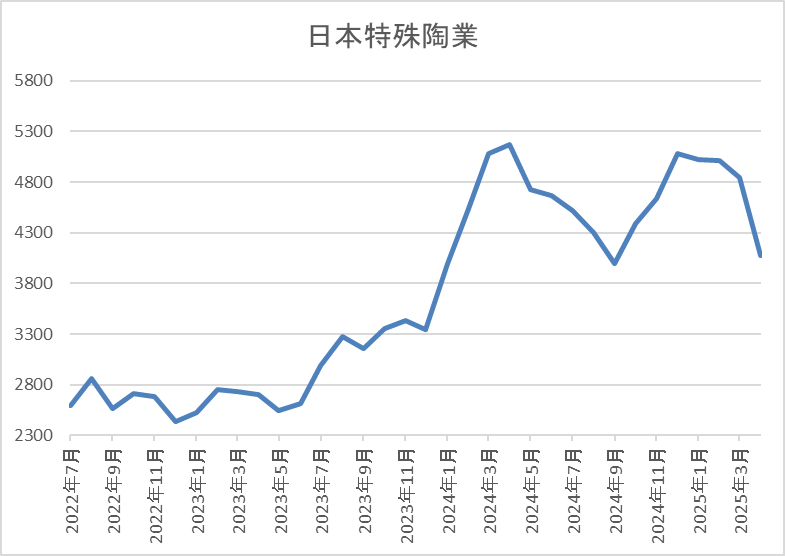

株価推移

株価は2023年頃から急騰して去年4月には5362円まで上昇しました。

しかし、その後は低迷する場面が増え、今回の暴落で3714円まで売られましたが、直近は4500円前後まで反発しています。

株価指標(2025年4月25日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本特殊陶業 | 5334 | 4456 | 9.3 | 1.31 | 177 | 3.97 | 36.9 |

最近の株価は直近安値から反発していますが、増配は継続しているため配当利回りは4%前後と高水準です。

前期業績も過去最高益の見込みですのでPERは市場平均よりも割安で、配当性向は37%付近となっています。

投資判断

今までの内容から日本特殊陶業の投資判断について、最近の業績は中国市場の苦戦や半導体需要の軟化によるマイナス影響を受けるなか、価格転嫁や円安により過去最高益を継続しています。

そんななか、自動車関連の売上やアメリカへの輸出も多い事で直近はトランプ関税の影響が懸念されている状況です。その辺りの影響もあってか最近の株価も低迷している事で直近の株価は5000円を下回っていますが、年明け時点では最低購入金額が50万円を超える場面もありましたので、4月30日(水)の本決算では株式分割の発表があるかもしれません。

【8035】東京エレクトロン

4番目の銘柄は東京エレクトロンです。東京エレクトロンは半導体製造装置やフラットパネルディスプレイ製造装置を開発、製造、販売している電気機器メーカーで、半導体製造装置の売上比率は約9割、販売先は8割強が海外となっています。

直近決算

東京エレクトロンは2月6日に第3四半期決算を発表しており、最終利益は4011億円と前年同期比1621億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、中国顧客における納期の前倒しに加え、AIサーバー向け投資が活況なためとの事です。

通期最終利益(億円)

| 銘柄名 | 東京エレクトロン |

| 2019年3月期 | 2482 |

| 2020年3月期 | 1852 |

| 2021年3月期 | 2429 |

| 2022年3月期 | 4370 |

| 2023年3月期 | 4715 |

| 2024年3月期 | 3639 |

| 2025年3月期(会社予想) | 5260 |

2019年からの通期最終利益について、2020年はコロナショックの影響で減益となりましたが、2021年以降は増益傾向で2023年には過去最高益を記録しています。2023年にかけて増益が続いた要因は、半導体製造装置の需要拡大に確実に対応した事で主力装置におけるシェアが上昇したためとの事です。

そんななか、2024年はPCやスマートフォンなどの最終製品の需要が一巡した事に伴い、半導体メーカーで生産の抑制が行われた事などを要因に減益となりましたが、前期は半導体製造装置市場の更なる成長が見込めるとして、期初から増益の予測にしていたなか、第1四半期、第2四半期決算と連続して上方修正を発表した事で、再び過去最高益を更新する予測になっています。

配当推移

| 銘柄名 | 東京エレクトロン |

| 2015年 | 47.6 |

| 2016年 | 79 |

| 2017年 | 117.3 |

| 2018年 | 208 |

| 2019年 | 252.6 |

| 2020年 | 196 |

| 2021年 | 260.3 |

| 2022年 | 467.6 |

| 2023年 | 570.3 |

| 2024年 | 393 |

| 2025年(会社予想) | 571 |

2015年からの配当推移について、コロナショックで業績を落とした2020年に減配となった時以外は順調に増配が続いていましたが、2024年は業績低迷を要因に大きく減配となりました。

そんななか、前期は増益見込みの業績と連動して期初から増配予測にしていましたが、第1四半期、第2四半期決算と連続して増額が発表された事で、現状は合計178円の大幅増配見込みになっています。

東京エレクトロンの配当方針は、連結配当性向50%、かつ1株当たり年間配当金50円を下回らない金額を目安としていますが、2期連続して当期利益を生まなかった場合は配当金の見直しを検討する方針です。

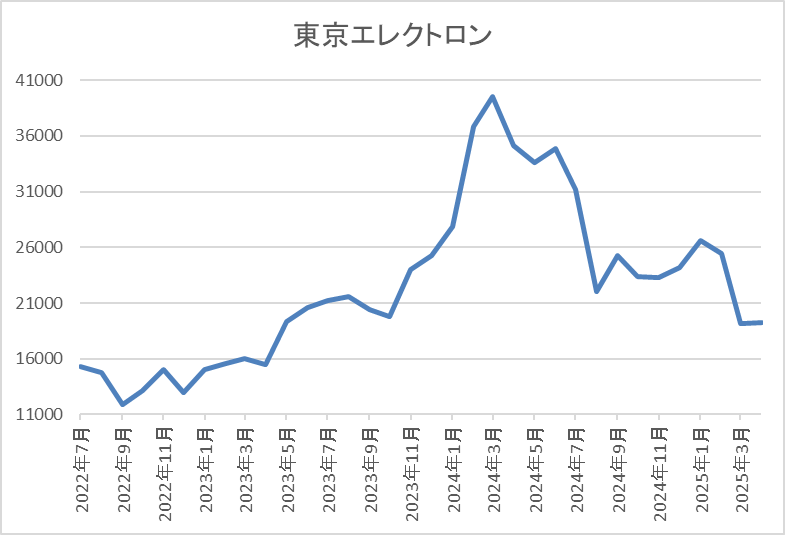

株価推移

株価は2023年春頃から急騰して、去年4月には4万860円まで上昇しました。

しかし、その後は右肩下がりで、今回の暴落では1万6560円まで売られましたが、直近は2万円前後で推移しています。

株価指標(2025年4月25日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 東京エレクトロン | 8035 | 21250 | 18.5 | 5.46 | 571 | 2.69 | 49.7 |

最近の株価は低迷しているなか、前期配当は大幅増配見込ですので配当利回りは2%後半となっています。

前期業績は過去最高益の見込みですがPER、PBRは市場平均よりも割高で、配当性向は50%付近と方針通りの水準です。

投資判断

今までの内容から東京エレクトロンの投資判断について、半導体需要の高まりを受けてここ数年の業績や株価は順調に推移していましたが、半導体の需要は世界景気に影響を受ける部分が大きく、業績や配当推移もかなり増減を繰り返しています。

実際、直近はトランプ関税の影響や世界景気の後退が懸念されたた事もあり、株価も1年前の半値付近まで下落していますが、最低購入金額は依然200万円付近と高額ですので、4月30日(水)発表の本決算では株式分割の発表があるかもしれません。

【8566】リコーリース

最後の銘柄はリコーリースで複合機やパソコンなどのオフィス関連機器に加え、医療機器や産業工作機械、計測器などのファイナンス・リースや法人向けに融資を行っているリコー系のリース会社です。

そんなリコーリースの株主還元力はリース銘柄らしく抜群で、30年近い連続増配を継続しているなか、累進配当政策も導入しています。

直近決算

リコーリースは2月5日に第3四半期決算を発表しており、最終利益は124億円と前年同期比42億円の増益になっていますが、通期最終利益、年間配当見込みに変更はありません。

前期比増益の要因は、インベストメント事業の伸⻑や資産利回りが向上した事に加え、政策保有株式の売却益を特別利益に計上したためとしています。

通期最終利益(億円)

| 銘柄名 | リコーリース |

| 2019年3月期 | 119 |

| 2020年3月期 | 118 |

| 2021年3月期 | 120 |

| 2022年3月期 | 134 |

| 2023年3月期 | 148 |

| 2024年3月期 | 112 |

| 2025年3月期(会社予想) | 147 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響も関係なく順調に増益が続いていました。業績好調の要因は、資産利回り改善の継続やリース&レンタル事業の伸長によるものとしており、2023年は過去最高益を記録しています。

そんななか、2024年はコロナ関連レンタル特需による反動減や投資有価証券の評価損51億円の計上が響いて久しぶりの減益となりましたが、前期は2023年の過去最高益並みの増益予測にしているなか、第3四半期時点の通期進捗率も84%付近と更なる上積みも期待できそうな水準です。

配当推移

| 銘柄名 | リコーリース |

| 2015年 | 50 |

| 2016年 | 55 |

| 2017年 | 60 |

| 2018年 | 70 |

| 2019年 | 80 |

| 2020年 | 90 |

| 2021年 | 100 |

| 2022年 | 120 |

| 2023年 | 145 |

| 2024年 | 150 |

| 2025年(会社予想) | 175 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が継続しており、前期までで30期連続の増配を更新予定です。実際、2024年は業績が大きく落ち込むなかでも5円の増配を行っており、前期も期初から15円の増配見込みにしていたなか、第2四半期決算で更に10円の増額が発表され、合計25円の大幅増配予測になっています。

リコーリースの配当方針は配当の累進性と業界トップクラスの還元⽔準を意識し、持続的な成⻑と適正な資本構成及び財務体質の強化を図り、株主還元の拡充を⽬指すとしており、配当性向は26年3月期に40%以上、30年3月期に50%を⽬安としています。

株主優待

リコーリースには株主優待があり、保有株数や保有継続年数によってQUOカードかカタログギフトがもらえますので、詳細を表にまとめています。

| 保有株数 | 保有継続年数 | 金額 | 優待品 | |||

| 100株~299株 | 1年未満 | 2000円相当 | QUOカード | |||

| 1年以上3年未満 | 4000円相当 | |||||

| 3年以上 | 5000円相当 | |||||

| 300株以上 | 1年未満 | 5000円相当 | カタログギフト | |||

| 1年以上3年未満 | 8000円相当 | |||||

| 3年以上 | 1万円相当 | |||||

特に継続保有年数が3年を超えると金額もかなり大きくなりますので、中長期投資家には有難い株主優待です。

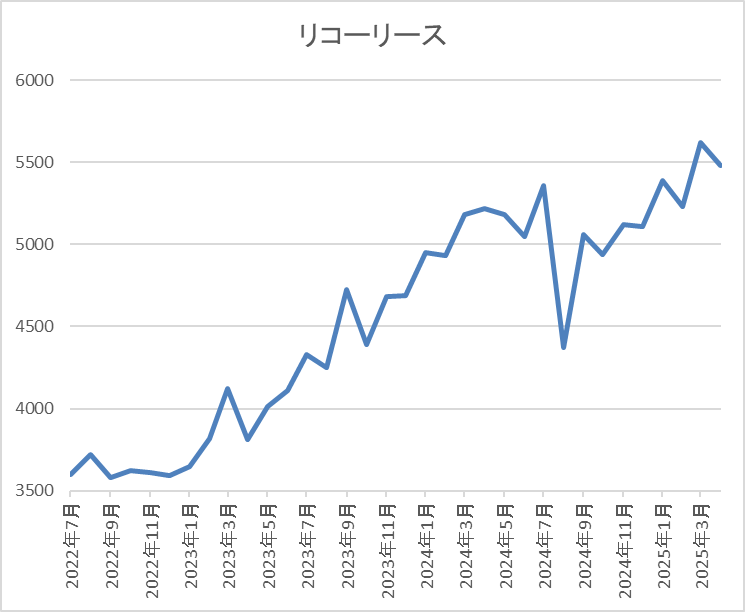

株価推移

株価は2023年春頃から右肩上がりの状況で、去年3月には5580円まで上昇しました。

その後は8月の暴落で4370円まで下落する場面もありましたが、直近は再度5500円前後まで上昇しています。

株価指標(2025年4月25日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| リコーリース | 8566 | 5500 | 11.5 | 0.73 | 175 | 3.18 | 36.7 |

最近の株価は全体が暴落するなかでも上場来の高値付近まで上昇していますが、大幅増配も続いている事で配当利回りは3%台を維持しています。

前期業績は増益見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は36%付近と余裕を感じる水準です。

投資判断

今までの内容からリコーリースの投資判断について、2024年の業績は一過性要因の影響で減益となりましたが、前期は順調に回復しており、配当も30年近い連続増配が続いています。

そんななか、現在の配当性向に余裕がある事や累進配当を宣言している配当方針に加え、具体的に示している今期目安で現状の配当性向40%を計算すると約190円になりますので、今期配当は15円以上の大幅増配も現実的な水準です。

その様な状況もあってか、最近の株価も全体が下落するなか力強く推移した事で最低購入金額は50万円を超えてきていますので、5月2日(金)発表の本決算では大幅増配と一緒に株式分割の発表も期待したいです。

まとめ

今回は現在の投資単位が高水準で推移している銘柄の中から今週の本決算で株式分割を発表しそうな5銘柄を検証しました。先週発表された投資単位を10万円程度まで引き下げる新方針は、さすがに極端すぎる気もしますが、ここ数年の日本企業は株価上昇により最低購入金額が大きく上昇している銘柄も増えていますので、今後も株式分割を行う銘柄は増えていく事が予想されます。

そんななか、特に本決算では一層多くの銘柄が株式分割を発表する可能性がありますので、今回の5銘柄に限らず注目したいところです。

※Xでも投資に役だつ情報を連日投稿中!!

コメント