先月末からスタートしていた3月期銘柄の本決算発表も終了しましたが、今年はトランプ関税の影響により先行きが見通しにくい状況でしたので、今期の配当予測も減配となる銘柄が増える事も懸念されていました。そんななか、私が投資する銘柄を判断する1番の基準は「減配しそうにない」事ですので、その様な意味においても今回の本決算は例年以上に心配な状況でした。

ただ、最近の日本企業は株主還元向上の流れから、減配しない事を約束している「累進配当」を配当方針に導入している企業が増えていますので、個人的にも累進配当銘柄は優先して購入候補に選定していますが、注意が必要なのは、現在累進配当を宣言している銘柄の多くが期限を区切っている点です。従って、期限が切れるタイミングでは累進配当を取り下げてしまう可能性もありますが、さすがに最近累進配当を宣言したばかりの銘柄ならば、今後も暫くは累進配当政策を続けてくれると思います。

という事で今回は、今年に入って累進配当を宣言したばかりの銘柄や累進配当の期限が迫っているなか、今後も継続する姿勢を早くも示している銘柄など、今後も暫くは累進配当政策が続きそうな5つの高配当株を検証していきます。

【5020】ENEOS

最初の銘柄はENEOSです。ENEOSは日本を代表するエネルギー・資源・素材企業グループで、石油や天然ガス開発、金属事業などを手掛けており、サービスステーション「ENEOS」の数は全国で1万を超えています。

また、再生エネルギーや水素・バイオ燃料などエネルギートランジションの実現に向けた取り組みも加速させています。

直近決算

ENEOSは5月12日に本決算を発表しており、前期の通期最終利益は2260億円と621億円の減益となっていますが、配当は4円増配の年間26円としています。

今期予測は通期最終利益を1850億円と410億円の減益見込みにしていますが、配当は4円増配の年間30円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | ENEOS |

| 2019年3月期 | 3223 |

| 2020年3月期 | -1879 |

| 2021年3月期 | 1139 |

| 2022年3月期 | 5371 |

| 2023年3月期 | 1437 |

| 2024年3月期 | 2881 |

| 2025年3月期 | 2260 |

| 2026年3月期(会社予想) | 1850 |

2019年からの通期最終利益を見ていきますが、増減が激しくなっています。2020年はコロナショックによるガソリン需要の減少や原油価格の下落で大きな赤字に転落していますが、2022年は資源価格の上昇などにより過去最高益の水準へV字回復しました。

しかし、2023年は商品市況の反落で再び大きく減益となっており、2024年は底堅く推移している原油価格や円安の追い風で再度大きく増益となりましたが、前期は油価下落による在庫影響の悪化やのれん減損損失を計上した事に加え、子会社だったJX金属上場に伴う区分変更影響などで減益となり、今期も油価下落や円高影響が続く見込みとして更に減益の予測で発表しています。

配当推移

| 銘柄名 | ENEOS |

| 2016年 | 16 |

| 2017年 | 16 |

| 2018年 | 19 |

| 2019年 | 21 |

| 2020年 | 22 |

| 2021年 | 22 |

| 2022年 | 22 |

| 2023年 | 22 |

| 2024年 | 22 |

| 2025年 | 26 |

| 2026年(会社予想) | 30 |

2016年からの配当推移を見ていきますが、2020年から2024年までは業績の増減も関係なく、22円で据え置きが続いていました。そして、前期も期初時点では据え置き予測で発表していましたが、第2四半期決算で4円の増配が発表され、今期は期初から更に4円増配の予測になっています。

ENEOSの配当方針は安定的な配当継続に配慮し、2027年度までの中期経営計画中は年間30円を起点とする累進配当を導入したうえ、3か年平均で在庫影響除き当期利益の50%以上を配当と自社株買いで還元する方針としています。

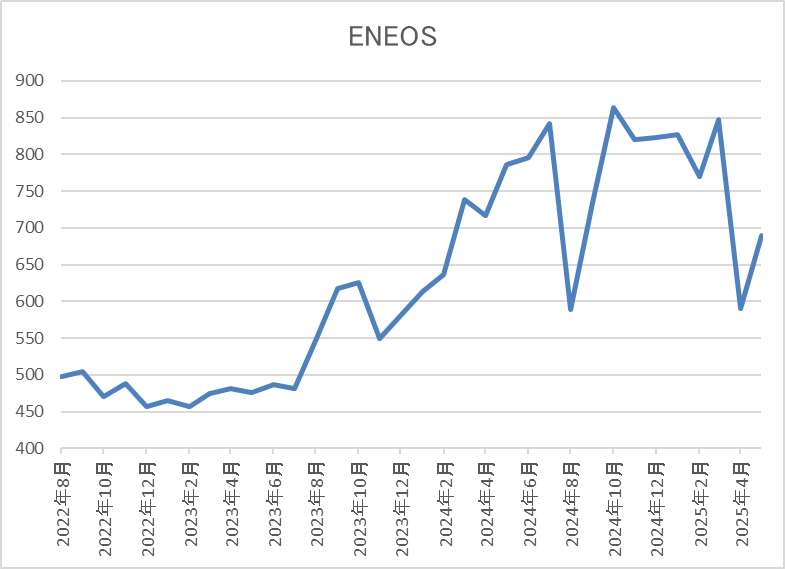

株価推移

株価は2023年前半まで400円台で停滞する期間が長かったですが、その後は上昇傾向で、去年7月には865円まで上昇しました。

そこからは停滞が続きましたが、今回の暴落で590円まで売られ、直近も700円前後で推移しています。

株価指標(2025年5月22日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ENEOS | 5020 | 676.4 | 9.8 | 0.59 | 30 | 4.44 | 43.6 |

最近の株価は暴落時点からの戻りも弱くなっているなか、今期配当も増配見込みになりましたので配当利回りは4%半ばと高水準です。

今期も業績は減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は43%付近となっています。

投資判断

今までの内容からENEOSの投資判断について、業績は原油価格や為替の影響で増減が激しく、今期も現状の想定油価レートは75ドル/バレルと現状の価格と比較して高めの設定ですので、今後業績が更に下振れる可能性もありそうです。そんななか、長らく配当は年間22円で据え置きが続いていましたが、前期は久しぶりに4円の増配となり、今期も更に同額の増配見込みで発表された事に加え、累進配当の導入まで発表された事はサプライズでした。

以上の点を踏まえると、今後も業績は大きく増減を繰り返しそうですが、少なくても2027年度まで続く累進配当政策のもと、更なる増配への期待は高まっています。

【8596】九州リース

2番目の銘柄は九州リースで九州最大手のリース会社です。九州を地盤にリースやファイナンスに加え、不動産関連にも強みを持っています。

直近決算

九州リースは5月8日に本決算を発表しており、前期の通期最終利益は35億円と5億円の増益となっているなか、配当は23円増配の年間53円としています。

今期予測は通期最終利益を37億円と2億円の増益見込みにしているなか、配当は3円増配の年間56円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 九州リース |

| 2022年3月期 | 21 |

| 2023年3月期 | 58 |

| 2024年3月期 | 30 |

| 2025年3月期 | 35 |

| 2026年3月期(会社予想) | 37 |

2022年からの通期最終利益について、株式の売却益を特別利益に計上した事で2023年は大きく増益となっており、2024年は反動で減益となりましたが、直近は再び増益傾向となっています。

前期も再生可能エネルギーなど環境関連分野向けを中心に新規取扱高が堅調に推移した事やリースの物件売却収入を計上した事に加え、賃貸不動産による安定的な賃料収入もあった事で増益となっており、今期も好調な流れは続く見込みとして更に増益の予測にしています。

配当推移

| 銘柄名 | 九州リース |

| 2016年 | 10 |

| 2017年 | 12 |

| 2018年 | 14 |

| 2019年 | 14 |

| 2020年 | 15 |

| 2021年 | 16.5 |

| 2022年 | 18.5 |

| 2023年 | 25.5 |

| 2024年 | 30 |

| 2025年 | 53 |

| 2026年(会社予想) | 56 |

2016年からの配当推移を見ていきますが、順調に増配が続いていたなか、特に直近は増配額も大きくなっています。実際、前期は本決算で配当方針の変更により期末配当が13円増額された事で一気に23円の大幅増配になっており、今期も更に3円の増配見込みで発表されています。

九州リースの配当方針は2027年3月期までは累進配当を基本とし、連結株主資本配当率(DOE)3.0%以上を目安として安定的に配当を実施する方針です。

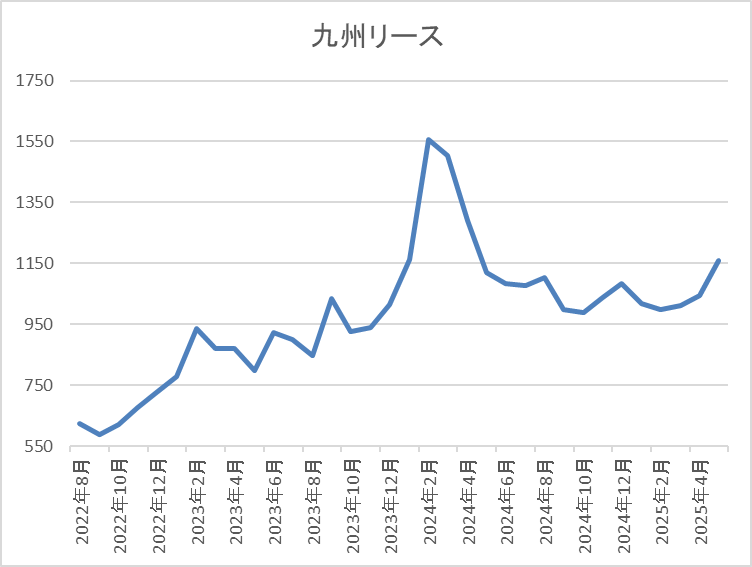

株価推移

株価は2023年頃から上昇傾向で、去年3月には1635円の高値を付けました。

しかし、その後は下落が続き、今回の暴落では840円まで売られましたが、直近は1150円前後で推移しています。

株価指標(2025年5月22日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 九州リース | 8596 | 1141 | 7.0 | 0.61 | 56 | 4.91 | 34.2 |

最近の株価は先月の安値からは反発していますが、今期も増配の見込みですので配当利回りは4%後半となっています。

今期も業績は増益見込みですのでPER、PBRは市場平均より割安で、配当性向は34%付近と余裕を感じる水準です。

投資判断

今までの内容から九州リースの投資判断について、地方のリース会社という事で会社規模や株式の出来高には物足りない所もありますが、リース銘柄らしく株主還元力は抜群です。実際、今までの配当推移も実質的に累進配当銘柄の様な存在でしたが、今回の決算で2027年までの累進配当が正式に宣言されていますので、今後の更なる増配も現実的です。

以上の点を踏まえると、最近の株価は他のリース銘柄同様に低迷気味な事で配当利回りも4%後半まで上昇していますので、高配当株として気になる存在です。

【8015】豊田通商

3番目の銘柄は豊田通商で、5大総合商社に双日を加えた7大総合商社の一角とされています。そんな豊田通商はトヨタグループの総合商社で、トヨタやダイハツなどの車両や車両部品に加え、海外で生産された車両の輸出販売も手掛けています。

また、130カ国以上のグローバルネットワークにより、自動車関連だけでなく化学品や合成樹脂、エネルギーや食料品なども取り扱っています。

直近決算

豊田通商は4月28日に本決算を発表しており、前期の通期最終利益は3625億円と311億円の増益となっているなか、配当も約11.7円増配の年間105円と従来予測から5円増額されました。

今期予測は通期最終利益を3400億円と225億円の減益見込みにしていますが、配当は5円増配の年間110円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 豊田通商 |

| 2019年3月期 | 1326 |

| 2020年3月期 | 1355 |

| 2021年3月期 | 1346 |

| 2022年3月期 | 2222 |

| 2023年3月期 | 2841 |

| 2024年3月期 | 3314 |

| 2025年3月期 | 3625 |

| 2026年3月期(会社予想) | 3400 |

2019年からの通期最終利益について、数年前までは1300億円台で安定していたなか、2022年以降はコロナからの経済活動再開で海外の自動車販売数が増加した事や商品市況上昇により金属や化学品セグメントが大きく伸びた事に加え、円安の影響で増益が続いていました。

そして、前期も各種市況の悪化や⾃動⾞⽣産も緩やかな状況のなか、円安影響や価格転嫁が進んだ事で過去最高益を記録していますが、今期はトランプ関税や為替の影響を考慮して、6%程度の減益見込みで発表しています。

配当推移

| 銘柄名 | 豊田通商 |

| 2016年 | 20.67 |

| 2017年 | 23.33 |

| 2018年 | 31.33 |

| 2019年 | 31.33 |

| 2020年 | 33.67 |

| 2021年 | 37.33 |

| 2022年 | 53.33 |

| 2023年 | 67.33 |

| 2024年 | 93.33 |

| 2025年 | 105 |

| 2026年(会社予想) | 110 |

2016年からの配当推移を見ていきますが、順調に増配が継続しており、増配は前期までで15年連続となっています。また、直近の増配幅は業績好調を背景に大きくなっており、前期は約12円、今期も期初から5円の増配見込みとなっています。

豊田通商の配当方針は、2028年3月期までは累進配当を継続し、具体的な目安を自己株式取得を含む総還元性向40%以上としています。

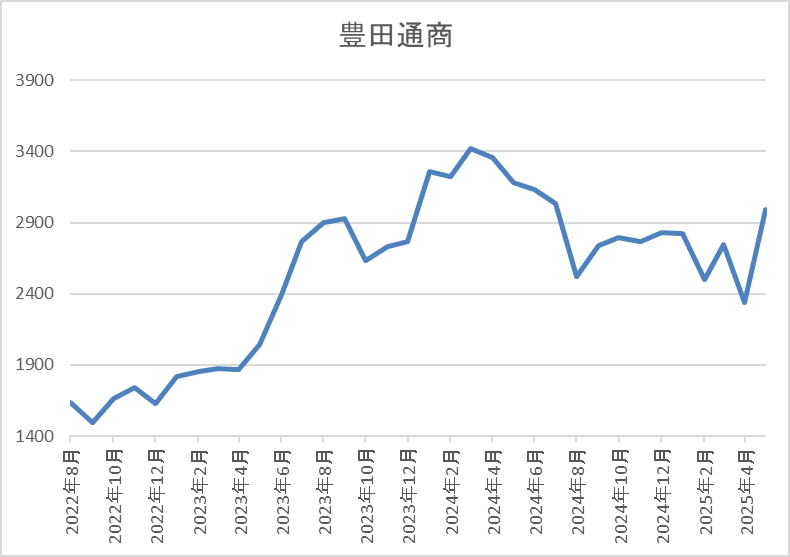

株価推移

2023年以降の株価は急騰して去年3月には3544円まで上昇しています。

その後は低迷して、今回の暴落では2072円まで売られましたが、直近は3000円前後まで反発しています。

株価指標(2025年5月22日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 豊田通商 | 8015 | 2927 | 9.1 | 1.18 | 110 | 3.76 | 34.1 |

最近の株価は直近安値から反発していますが、増配も続いていますので配当利回りは3%後半となっています。

今期業績は減益見込みですがPERは市場平均より割安で、配当性向は34%付近と方針通りの水準です。

投資判断

今までの内容から豊田通商の投資判断について、ここ数年の業績や配当推移は順調に推移していましたが、自動車関連の営業利益が7割近くを占めており、トランプ関税の影響が大きい事で今期は減益予測のスタートとなりました。ただ、今期の想定為替レートは135円/ドルと厳しめに設定しており、また減益率も6%程度ですので、今後の状況次第で今期も過去最高益となる可能性は残っています。

そんななか、今回の本決算で今期までとしていた累進配当政策を2028年まで継続する事や配当性向の目安も従来の30%以上から総還元性向40%以上に引き上げていますので、向かい風の中でも株主還元力の強さを感じます。

【2503】キリンHD

4番目の銘柄はキリンHDでキリンビールやキリンビバレッジなどを傘下に持つキリングループの持株会社です。

酒類や清涼飲料水事業の他、医薬品・ヘルスサイエンス製品をグローバルに展開しており、直近の海外売上比率はアメリカを中心に4割近くを占めています。

直近決算

キリンHDは12月決算ですので5月13日に第1四半期決算を発表しており、最終利益は243億円と前年同期比16億円の減益となりましたが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、前期にあった一時的収益の反動としており、期初の計画から大きく外れてはいないとの事です。

通期最終利益(億円)

| 銘柄名 | キリン |

| 2018年12月期 | 1642 |

| 2019年12月期 | 596 |

| 2020年12月期 | 719 |

| 2021年12月期 | 597 |

| 2022年12月期 | 1110 |

| 2023年12月期 | 1126 |

| 2024年12月期 | 582 |

| 2025年12月期(会社予想) | 1500 |

2018年からの通期最終利益を見ていきますが増減が大きくなっており、2020年頃はコロナショックやミャンマー事業の落ち込みで低迷が続きました。しかし、2022年以降は原材料費高騰の影響を受けつつもコロナからの経済回復による酒類事業の回復や価格改定に加え、円安の追い風もあった事で大きく増益となりました。

そんななか、前期はヘルスサイエンス事業の成長に向けた基盤を整えるために事業構造改革費用などを計上した事や海外ビール事業に絡む減損損失の影響で大きく減益となりましたが、今期は前年の反動に加え、本業も好調に推移する見込みとしてV字回復の予測にしています。

配当推移

| 銘柄名 | キリン |

| 2015年 | 38 |

| 2016年 | 39 |

| 2017年 | 46 |

| 2018年 | 51 |

| 2019年 | 64 |

| 2020年 | 65 |

| 2021年 | 65 |

| 2022年 | 69 |

| 2023年 | 71 |

| 2024年 | 71 |

| 2025年(会社予想) | 74 |

2015年からの配当推移について、2019年までは順調に増配が続いていましたが、業績が低迷した2020年以降は60円台で停滞が続きました。しかし、2022年は業績の回復に伴い久しぶりに4円の増配となっており、2023年も2円の増配となった事で70円の大台に乗せ、前期は大幅減益の影響で久しぶりに据え置きとなりましたが、今期は期初から3円の増配見込みで発表しています。

キリンHDの配当方針はDOE5%以上を目安にしており、また今期から累進配当の導入も宣言しています。

株主優待

キリンHDには株主優待がありますが、内容については去年年末より継続保有の条件が最低1年以上に変更されています。

一見すると改悪にも見えますが、長期保有者は優遇される内容になっており、また去年9月までに購入した人は新制度への移行経過期間として1年未満でも受け取れますので、色々考慮はされていると感じます。

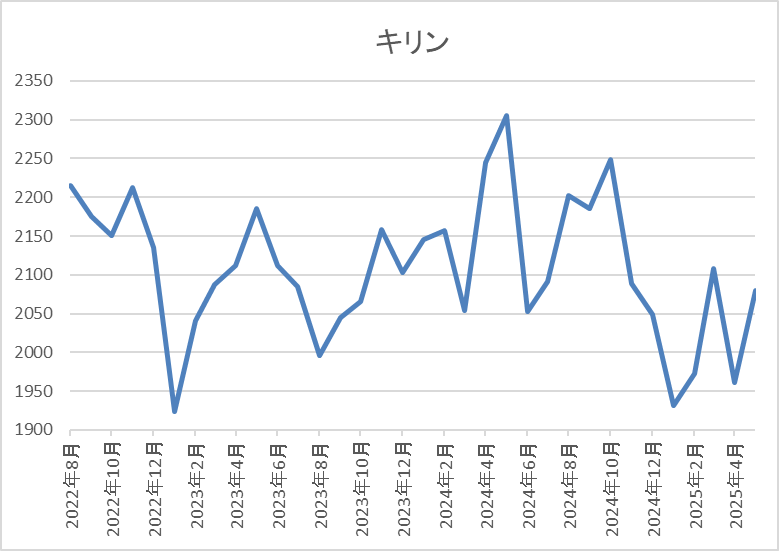

株価推移

2021年頃からの株価は2000円を挟んだ水準で停滞が続いています。

実際、今回の暴落でも1961円までしか下げず、直近も2050円前後で推移しています。

株価指標(2025年5月22日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| キリン | 2503 | 2056.5 | 11.1 | 1.51 | 74 | 3.60 | 39.9 |

最近の株価は停滞が続いているなか、配当は増配が続いていますので配当利回りは3%半ばの水準です。

今期業績は大きく増益見込みですのでPERは市場平均より割安で、配当性向は40%付近となっています。

投資判断

今までの内容からキリンHDの投資判断について、第1四半期決算は前期比減益となりましたが、要因は前年にあった一時的要因の反動で本業は順調に推移しており、期初計画からも大きく外れていないとの事です。もちろん、ひねくれた見方をすると、小さくは外れているのかと突っ込みたくはなりますが、今期は大幅増益の予測ですし、関税の影響も現時点で影響は大きくないとしていますので、今後の進捗に期待したいです。

そんななか、今までも減配はありませんでしたが、今期から正式に累進配当を宣言していますので、株価が安定している事も含め、安心して保有できる理想的な高配当銘柄です。

【8031】三井物産

最後の銘柄は三井物産で三菱商事や伊藤忠と並ぶ5大総合商社の一角です。5大総合商社の中でも従来から資源部門に強みを持っていましたが、現在は非資源部門への収益構造改革を進めているところです。

そんななか、世界中の企業と取引をしており、直近の海外売上比率もシンガポールやアメリカを中心に5割に迫る水準となっています。

直近決算

三井物産は5月1日に本決算を発表しており、前期の通期最終利益は9003億円と1633億円の減益となりましたが、配当は15円増配の年間100円としています。

今期予測は通期最終利益を7700億円と1303億円の減益見込みにしていますが、配当は15円増配の年間115円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 三井物産 |

| 2020年3月期 | 3915 |

| 2021年3月期 | 3354 |

| 2022年3月期 | 9147 |

| 2023年3月期 | 11306 |

| 2024年3月期 | 10636 |

| 2025年3月期 | 9003 |

| 2026年3月期(会社予想) | 7700 |

2020年からの通期最終利益を見ていきますが、コロナショックの影響を受けた2021年までは減益が続きましたが、2022年はコロナからの経済回復や商品市況上昇に円安の追い風も加わり、過去最高益の水準へV字回復しています。

そして、2023年、2024年も好調な動きが継続した事で最終利益は1兆円の大台を超える水準まで伸びましたが、前期は商品価格下落の影響などで減益となっており、今期も同様の流れが続く見込みとして更に14%程度の減益見込みで発表しています。

配当推移

| 銘柄名 | 三井物産 |

| 2016年 | 32 |

| 2017年 | 27.5 |

| 2018年 | 35 |

| 2019年 | 40 |

| 2020年 | 40 |

| 2021年 | 42.5 |

| 2022年 | 52.5 |

| 2023年 | 70 |

| 2024年 | 85 |

| 2025年 | 100 |

| 2026年(会社予想) | 115 |

2016年からの配当推移について、コロナ前は据え置きや減配の年もありましたが、最近は順調に増配傾向となっています。特にここ数年の増配幅は減益が続くなかでも大きくなっており、前期は15円、今期も業績は減益見込みですが、配当は期初から15円の増配予測で発表しています。

三井物産の配当方針は、今期までは配当の維持または増配を行う累進配当政策を導入していたなか、収益基盤を大きく成長させていく道筋が見えているとして、現中経以降も累進配当を継続する方針を早くも示しています。

株価推移

株価は順調に上昇していたなか、去年5月には4182円の高値を付けました。

しかし、その後は業績の低迷と連動して売られ続け、今回の暴落では2365円まで値を下げましたが、直近は3000円前後で推移しています。

株価指標(2025年5月22日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井物産 | 8031 | 2937 | 11.0 | 1.12 | 115 | 3.92 | 42.9 |

最近の株価は先月の安値から反発していますが、配当も大幅増配が続いていますので配当利回りは4%前後と高水準です。

今期業績も減益見込みですがPERは市場平均より割安で、配当性向は43%付近となっています。

投資判断

今までの内容から三井物産の投資判断について、直近の業績は低迷しており、今期も減益見込みとなりましたが、数年前と比較すると依然高水準を維持しており、配当も大幅増配が続いています。そんななか、今期までが期限の累進配当を宣言していましたが、今回の本決算で来期以降も累進配当を継続する方針を早くも示してくれました。

以上の点を踏まえると、今後も業績は商品市況などの影響で増減を繰り返しそうですが、配当は安定した増配を継続してくれそうな雰囲気です。

まとめ

今回は様々な状況を踏まえたうえで、暫くは累進配当政策が続きそうな5つの高配当株を検証しました。冒頭でお伝えした様に、累進配当銘柄の多くは期限を区切って宣言していますので、期限が切れるタイミングで累進配当を継続してくれるかは心配の種です。もちろん、わざわざ累進配当を宣言するほど株主還元力の高い銘柄ならば、余程の事が無い限り累進配当を取り消して減配する事は無いと思うのですが、絶対が無い世界ですので多少の不安は残ります。

しかし、今回検証した5銘柄の様に最近累進配当を宣言した銘柄や期限が切れる前に今後の継続を示唆している銘柄ならば、暫くは累進配当政策を続けてくれると思いますので、投資銘柄を選定するうえで重要なポイントになるかと思います。

今後も累進配当が続きそうな5銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

※Xでも投資に役立つ情報を連日投稿中!!

コメント