私が購入する高配当株を選定する時に1番重視している事は「減配リスクの低さ」で、配当金さえ減らなければ購入後の株価は下がっても良いとさえ思っています。そんな減配しそうに無い銘柄を見極めるポイントはいくつもあり、個人的には業績や配当推移に加え、現在の配当性向など様々な要因を参考にしていますが、1番注意して確認している点はその企業の配当方針です。

配当方針とは文字通り、どの様な基準で配当金を決定するかを示したもので、具体的な配当性向の目安を設定している場合や特に目安を設定せずに方針だけを示している場合に加え、減配しない事を約束した累進配当を導入しているケースなど、企業によってかなり性格が分かれますが、なかには下限配当を設定したうえで、今後の状況次第で大きく上振れる余地を残している銘柄もあります。

そんな下限設定型の配当方針ですが、仮に下限が現在の配当水準で設定されていれば、減配リスクは無いなか、増配の可能性だけあるという最高の銘柄になりますので、個人的にも購入候補に選定する事が多い配当方針です。という事で今回は、配当方針で現在の配当金を下限に設定している銘柄の中から、今期の配当増額が期待できそうな5つの高配当株を検証していきます。

【8591】オリックス

最初の銘柄はオリックスでリース業界の代表的な銘柄ですが、現在はリース業にとどまらず、不動産、金融、事業投資など様々な事業で海外を含む多くの企業と取引しています。

実際、リースを起点に「金融」と「モノ(物件)」の2つの専門性から関連するビジネスを拡大させており、直近の海外売上比率も25%程度を占めています。

直近決算

オリックスは5月12日に本決算を発表しており、前期の通期最終利益は3516億円と55億円の増益となっているなか、配当は21.41円増配の年間120.01円としています。

今期予測は通期最終利益を3800億円と284億円の増益見込みにしていますが、配当は据え置きの年間120.01円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | オリックス |

| 2019年3月期 | 3237 |

| 2020年3月期 | 3027 |

| 2021年3月期 | 1923 |

| 2022年3月期 | 3121 |

| 2023年3月期 | 2903 |

| 2024年3月期 | 3461 |

| 2025年3月期 | 3516 |

| 2026年3月期(会社予想) | 3800 |

2019年からの通期最終利益について、コロナショックの影響で大きく減益となった2021年以外は3000億円前後で停滞していましたが、2024年は不動産や事業投資が好調だった事などで3000億円台半ばの水準まで大きく増益となりました。

そして、前期も保険の運用が伸びた事やインバウンド需要を取り込んだ空港事業が好調に推移した事に加え、不動産を中心に複数の案件売却を実現した事で過去最高益を更新しており、今期も好調な流れは続くとして、更に増益の予測で発表しています。

配当推移

| 銘柄名 | オリックス |

| 2016年 | 45.75 |

| 2017年 | 52.25 |

| 2018年 | 66 |

| 2019年 | 76 |

| 2020年 | 76 |

| 2021年 | 78 |

| 2022年 | 85.6 |

| 2023年 | 85.6 |

| 2024年 | 98.6 |

| 2025年 | 120.01 |

| 2026年(会社予想) | 120.01 |

2016年からの配当推移について、たまに据え置きの年もありますが減配はなく、概ね順調に増配が続いています。実際、2023年は減益だった業績の影響で据え置きとなりましたが、2024年は業績好調により13円の増配、前期も期初時点では据え置きの予測でしたが、最終的には約21円の大幅増配となっており、今期も現状は据え置き予測のスタートになっていますが、今後の業績次第では大きく上振れる可能性があります。

オリックスの配当方針は配当性向39%、もしくは前期配当金(120.01円)のいずれか高い方としていますが、最終利益が予測通りだった場合の今期年間配当は132円と決算書に明記しています。

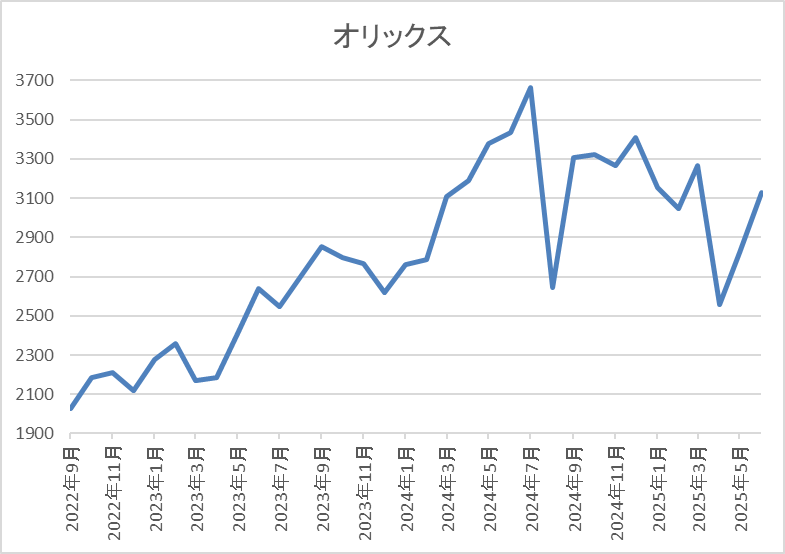

株価推移

株価は2023年の春以降は上昇傾向で去年7月には3788円まで上昇しました。

しかし、その後は低迷が続き、今回の暴落では2559円まで売られましたが、直近は3100円前後で推移しています。

株価指標(2025年6月13日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| オリックス | 8591 | 3100 | 9.3 | 0.86 | 120.01 | 3.87 | 35.9 |

最近の株価は直近安値から反発していますが、増配は継続していますので配当利回りは3%後半と高水準です。

今期も過去最高益の見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は36%付近と目安の水準を3%程度下回っています。

投資判断

今までの内容からオリックスの投資判断について、最近の業績は過去最高益を更新しているなか、配当も大幅増配が続いていますが、今期配当は据え置きの予測で発表されています。ただ、最近の配当方針は前年の配当金を下限に設定したうえで、別途配当性向の目安を設定する二者択一の方針を続けており、ある意味今期も例年通りのスタートです。

従って、今期の配当も今後の業績次第で大きく上振れる可能性はありますが、仮に業績が低迷した場合でも減配リスクはありませんので、やはり高配当株として魅力を感じる配当方針です。

【8001】伊藤忠

2番目の銘柄は伊藤忠で三菱商事や三井物産と並ぶ5大総合商社の一角です。伊藤忠は従来から非資源部門に強みを持っており、繊維原料に加え、衣料品、服飾雑貨などを手掛ける繊維事業やファミリーマート、Doleなどの食品事業も手掛けています。

直近決算

伊藤忠は5月2日に本決算を発表しており、前期の通期最終利益は8802億円と785億円の増益となっているなか、配当も40円増配の年間200円としています。

今期予測は通期最終利益を9000億円と198億円の増益見込みにしていますが、配当は据え置きの年間200円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 伊藤忠 |

| 2020年3月期 | 5013 |

| 2021年3月期 | 4014 |

| 2022年3月期 | 8202 |

| 2023年3月期 | 8005 |

| 2024年3月期 | 8017 |

| 2025年3月期 | 8802 |

| 2026年3月期(会社予想) | 9000 |

2020年からの通期最終利益について、コロナショックで2021年は減益となっていますが、2022年の業績はコロナからの経済回復や商品市況上昇の影響などで過去最高益の水準へV字回復しました。

その後は8000億円付近で横ばいの時期が続きましたが、前期は商品市況下落の影響もあるなか、ファミリーマートや食料関連取引などの非資源部門が堅調に推移した事で過去最高益を大きく更新しており、今期も足元の市況や不透明な経営環境を織り込んだうえで、既存事業のオーガニック成長や25年度新規投資からの利益貢献などを見込み、更に増益の予測で発表しています。

配当推移

| 銘柄名 | 伊藤忠 |

| 2016年 | 50 |

| 2017年 | 55 |

| 2018年 | 70 |

| 2019年 | 83 |

| 2020年 | 85 |

| 2021年 | 88 |

| 2022年 | 110 |

| 2023年 | 140 |

| 2024年 | 160 |

| 2025年 | 200 |

| 2026年(会社予想) | 200 |

2016年からの配当推移を見ていきますが、コロナショックで業績が落ち込んだ2021年でも増配を行っていたなか、最近の増配額は業績好調を背景に大きくなっており、2023年は30円、2024年は20円、そして前期は40円と2桁の大幅増配が続いていましたが、今期は現状据え置きの予測で発表されています。

伊藤忠の配当方針は配当性向30%または1株当たり200円のいずれか高い方としていますが、業績の引上げに合わせて1株当たり配当金200円からの早期積増しを図る考えとしています。

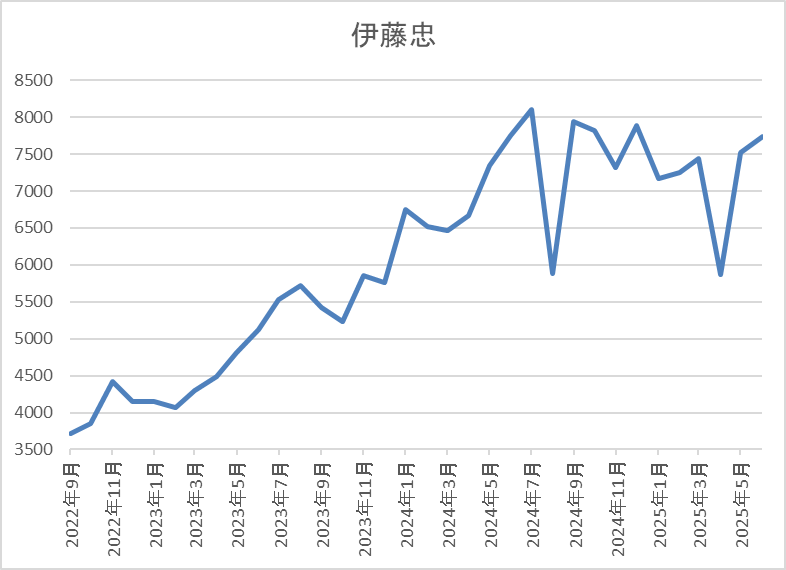

株価推移

株価は2023年頃から右肩上がりの状況で、去年7月には8245円まで上昇しました。

その後は低迷して今回の暴落では5873円まで売られましたが、直近は7300円前後まで反発しています。

株価指標(2025年6月13日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 伊藤忠 | 8001 | 7326 | 11.5 | 1.80 | 200 | 2.73 | 31.4 |

最近の株価は直近安値から反発しているなか、今期配当は現状据え置き見込みですので配当利回りは2%半ばとなっています。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は31%付近と方針通りの水準です。

投資判断

今までの内容から伊藤忠の投資判断について、直近の最終利益は過去最高益が続いており、商品市況下落で減益となっている他の総合商社と比較しても健闘が目立っていますが、減益の中でも増配を継続している総合商社が多いだけに、今期配当を据え置き予測で発表した点は少し残念でした。

ただ、配当方針では現在の水準を下限と設定しているなか、今後の業績次第では上振れる可能性も十分ありますし、現在の配当性向も他の総合商社が40%付近で設定しているなか、伊藤忠は30%と余裕がある事に加え、2桁の増配が続いていた最近の配当推移まで含めると、今期配当がこのまま年間200円で終わるとは思えません。

【9513】Jパワー

3番目の銘柄はJパワーで日本最大の卸電気事業会社です。現在全国約100ヶ所の発電所で水力、風力、地熱、再生可能エネルギー、石炭火力など様々なエネルギーを利用して発電し、作った電力を各地域の電力会社などへ販売しています。

直近決算

Jパワーは5月9日に本決算を発表しており、前期の通期最終利益は924億円と147億円の増益となっていますが、配当は据え置きの年間100円としています。

今期予測は通期最終利益を890億円と34億円の減益見込みとしているなか、配当は据え置きの年間100円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | Jパワー |

| 2020年3月期 | 422 |

| 2021年3月期 | 223 |

| 2022年3月期 | 696 |

| 2023年3月期 | 1136 |

| 2024年3月期 | 777 |

| 2025年3月期 | 924 |

| 2026年3月期(会社予想) | 890 |

2019年からの通期最終利益について、電力価格の高騰を受けて変動が大きくなっているなか、2023年にかけては電力の販売価格や石炭価格の上昇を背景に過去最高益の水準へ大きく伸びましたが、2024年は販売電力量の減少や海外事業での電力販売価格低下に加え、火力発電所の設備トラブル影響などで減益となっています。

そんななか、前期も期初時点では減益予測にしていましたが、火力発電所の燃料価格が低下した事や寒波等による電力需要の増加に伴い国内の発電事業で収支が改善した事で最終的には増益となり、今期は国内発電事業における減益や豪州炭鉱権益保有⼦会社における⽯炭販売価格の下落などを想定して4%程度の減益見込みで発表しています。

配当推移

| 銘柄名 | Jパワー |

| 2016年 | 70 |

| 2017年 | 70 |

| 2018年 | 75 |

| 2019年 | 75 |

| 2020年 | 75 |

| 2021年 | 75 |

| 2022年 | 75 |

| 2023年 | 90 |

| 2024年 | 100 |

| 2025年 | 100 |

| 2026年(会社予想) | 100 |

2016年からの配当推移について、数年前までは75円で変わりありませんでしたが、2023年以降は増配が続き、2024年も業績は減益でしたが10円の増配となりました。しかし、前期業績は増益でしたが、配当は据え置きのままで、今期も現状は年間100円の予測となっています。

Jパワーの配当方針は、総還元性向30%を目安に利益水準、業績見通し、財務状況等を踏まえた上で、安定的かつ継続的な還元充実に努めるとしているなか、来期までの中期経営計画中は下限を年間100円としています。

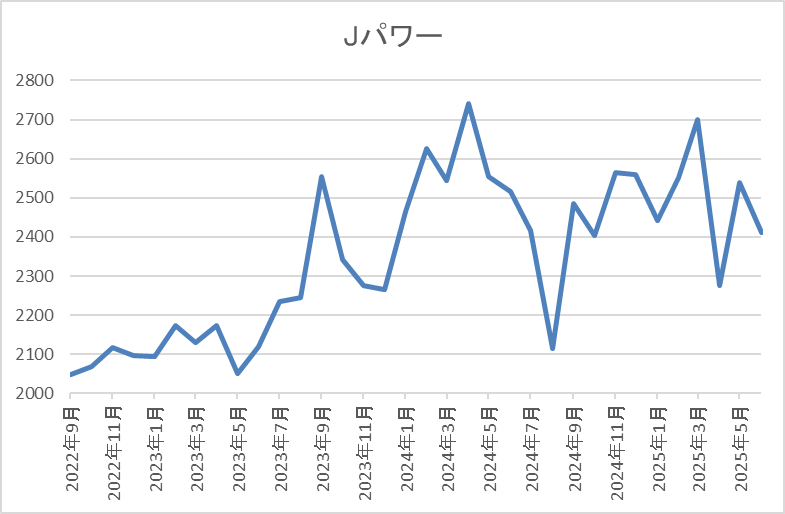

株価推移

2023年以降の株価は2000円から2700円付近での値動きが中心となっています。

実際、今回の暴落で2275円まで下げた後、2568円まで急反発しましたが、決算後は2350円前後まで下落しています。

株価指標(2025年6月13日)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| Jパワー | 9513 | 2363.5 | 4.9 | 0.32 | 100 | 4.23 | 20.5 |

最近の株価は停滞が続いていますので、配当は今期も据え置き見込みですが配当利回りは4%前半と高水準です。

今期業績は減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は20%付近と余裕を感じる水準です。

投資判断

今までの内容からJパワーの投資判断ですが、業績の増減は激しく、今後の業績にも電力の販売価格や発電所の設備トラブル影響に加え、稼働待ちの大間原発など懸念点も多いです。ただ、据え置きの年も多いですが、配当推移には安定感があり、来期までは現状の年間100円を下限に設定している事に加え、現在の余裕ある配当性向も含めて減配リスクはありません。

以上の点を踏まえると、決算後の株価が低迷している事で配当利回りも4%を超える水準まで上昇していますが、更なる増配も期待して狙いたくなる銘柄です。

【8897】ミラースHD

4番目の銘柄はミラースHDで首都圏を中心に分譲マンションの開発や販売を手掛けており、2022年に社名をタカラレーベンから変更しています。

また、最近はM&Aを絡め再生可能エネルギーを活用したエネルギー事業にも注力しているところです。

直近決算

ミラースHDは5月12日に本決算を発表しており、前期の通期最終利益は82億円とほぼ前年並みの水準になっているなか、配当は6円増配の年間30円としています。

今期予測は通期最終利益を80億円と2億円の減益見込みにしているなか、配当は9円減配の年間21円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | ミラースHD |

| 2020年3月期 | 53 |

| 2021年3月期 | 46 |

| 2022年3月期 | 62 |

| 2023年3月期 | 45 |

| 2024年3月期 | 81 |

| 2025年3月期 | 82 |

| 2026年3月期(会社予想) | 80 |

2020年からの通期最終利益について、2023年はタカラレーベン・インフラへのTOBによる初期コストが発生した影響や創業50周年を迎えた事による広告宣伝費の増加などにより減益となっていますが、2024年は不動産事業が好調だった事やエネルギー事業の業績貢献に加え、広告宣伝費の減少などにより大きく増益となりました。

そして、前期も好調な流れは続く見込みとして更に大幅増益の予測にしていましたが、工事補償損失の計上や事務所移転費用の増加があった事などで最終着地は2024年と同水準になっており、今期もコア事業である新築分譲マンションで、首都圏のみならず地方の中心市街地における供給を積極的に推進するとしていますが、微減益の予測で発表しています。

配当推移

| 銘柄名 | ミラースHD |

| 2016年 | 13 |

| 2017年 | 15 |

| 2018年 | 16 |

| 2019年 | 16 |

| 2020年 | 19 |

| 2021年 | 14 |

| 2022年 | 18 |

| 2023年 | 22 |

| 2024年 | 24 |

| 2025年 | 30 |

| 2026年(会社予想) | 21 |

2016年からの配当推移について、コロナショックの影響を受けた2021年は減配となっていますが、その2021年以外は概ね順調に増配が続いていました。そんななか、2023年は50周年の記念配当が2円実施されていましたが、2024年は普通配当で2円の増配となっており、前期は一気に6円の増配となりましたが、今期は期初から9円の減配見込みで発表されました。

ミラースHDの配当方針は、業績に応じた適正な配当を安定的かつ継続的に実施するとしており、具体的な目安を配当性向35%~40%としているなか、2028年3月期までの中期経営計画中は下限を年間21円としています。

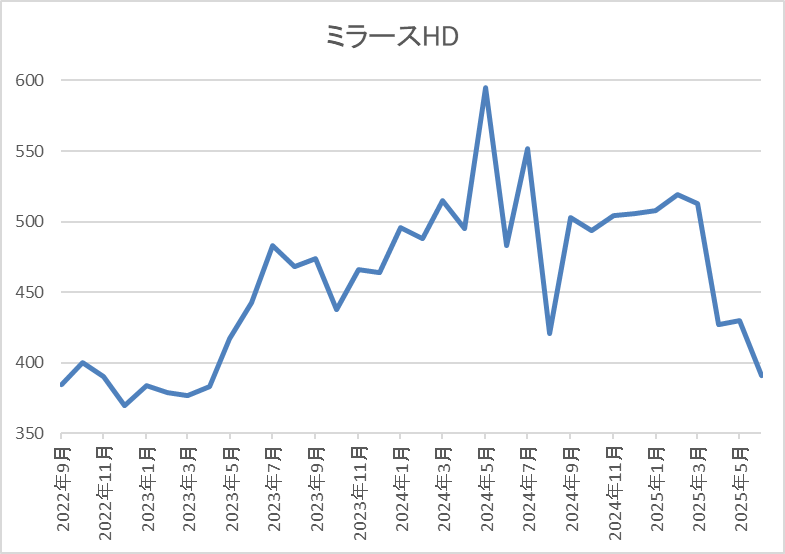

株価推移

2023年春以降の株価はじわじわと値を上げ、去年5月には595円まで上昇しました。

その後は500円付近で停滞が続いていましたが、今回の決算を受けて直近は400円前後まで売られています。

株価指標(2025年6月13日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ミラースHD | 8897 | 384 | 6.5 | 0.36 | 21 | 5.47 | 35.6 |

直近の株価は大きく売られていますので、今期は大幅減配見込みになりましたが配当利回りは5%半ばと高水準です。

今期業績は微減益見込みですがPER、PBRは市場平均より割安で、配当性向は35%付近と目安の下限付近になっています。

投資判断

今までの内容からミラースHDの投資判断について、最近の業績は順調に推移しており、前期の最終着地も従来予想からは大きく下振れてしまいましたが、過去最高益ですので、そこまで悪い訳ではありません。

そんななか、今期最終利益も前期と同水準の予測にしていますが、配当を9円の大幅減配見込みで発表した事もあって決算後の株価は大きく下落しています。しかし、株価下落で配当利回りは5%台まで上昇していますし、配当も2028年3月期までは現状の水準を下限に設定していますので、高配当株としてアリかもしれません。

【9104】商船三井

最後の銘柄は商船三井で日本郵船、川崎汽船と並ぶ日本三大海運会社の1つです。グローバルな外航海運会社として鉄鉱石船やタンカーに加え、LNG船を中心に海上貨物運送を手掛けています。

そんななか、アジアを中心に直近の海外売上比率は20%近くを占めています。

直近決算

商船三井は4月30日に本決算を発表しており、前期の通期最終利益は4254億円と1638億円の増益になっているなか、配当も140円増配の年間360円としています。

今期予測は通期最終利益を1700億円と2554億円の減益見込みとしているなか、配当も210円減配の年間150円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 商船三井 |

| 2019年3月期 | 268 |

| 2020年3月期 | 326 |

| 2021年3月期 | 900 |

| 2022年3月期 | 7088 |

| 2023年3月期 | 7960 |

| 2024年3月期 | 2616 |

| 2025年3月期 | 4254 |

| 2026年3月期(会社予想) | 1700 |

2019年からの通期最終利益を見ていきますが、順調に増益が続いていたなか、2022年と2023年は特に大幅増益となっています。この頃の業績が好調だった要因は、コロナからの経済回復によりコンテナ船やドライバルク船が歴史的な好市況となった事に加え、自動車船の輸送台数回復などのためで、2023年は過去最高益を記録しています。

しかし、2024年はコンテナ船事業の運賃下落などの影響により大幅減益となっており、前期も期初時点では減益見込みでしたが、堅調なエネルギー事業や円安影響などで最終的には大きく増益となりました。そんななか、今期はコンテナ船事業などの市況がピークアウトする見込みな事や関税政策によるインフレ、世界経済の停滞が懸念される事に加え、円高影響も織り込んだ事で期初から6割の減益見込みと変動が激しくなっています。

配当推移

| 銘柄名 | 商船三井 |

| 2016年 | 16.67 |

| 2017年 | 6.67 |

| 2018年 | 6.67 |

| 2019年 | 15 |

| 2020年 | 21.67 |

| 2021年 | 50 |

| 2022年 | 400 |

| 2023年 | 560 |

| 2024年 | 220 |

| 2025年 | 360 |

| 2026年(会社予想) | 150 |

2016年からの配当推移について、業績が大きく伸びた2022年以降は大幅増配が続いていましたが、2024年は業績の大幅減益と連動して大きく減配となりました。そんななか、前期も期初時点では減益見込みの業績と連動して減配予測になっていましたが、最終的には業績が大きく増益となった事で配当も140円の大幅増配となっており、今期は再び業績と連動して210円の大幅減配予測からのスタートになっています。

商船三井の配当方針は、積極的な海運市況サイクルの低位時に配当額が過少となることを防ぐため下限を年間150円としているなか、具体的な目安は配当性向30%としています。

株価推移

株価は2023年夏頃からは上昇傾向で、今年3月には5673円まで上昇しました。

そして、今回の決算発表後に4422円まで下落する場面もありましたが、直近は5000円前後まで反発しています。

株価指標(2025年6月13日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 商船三井 | 9104 | 4922 | 9.9 | 0.63 | 150 | 3.05 | 30.3 |

最近の株価は直近安値から反発しているなか、今期配当も大幅減配見込みですので配当利回りは3%前後になっています。

今期業績は現状大きく減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は30%付近と方針通りの水準です。

投資判断

今までの内容から商船三井の投資判断について、従来から業績や配当推移は変動が激しく、前期も期初時点では減益、減配の見込みでしたが、最終的に大きく上方修正されています。この辺りの要因としては、業績に大きな影響を与えるコンテナ市況、貨物需要の予想が難しい点が大きく、今期は更にトランプ関税の影響も考慮しないといけませんので、特に保守的なスタートになっている印象です。

ただ、現状の配当予測は下限に設定している150円ですので、これ以上の減配リスクは無いなか、今後の業績次第では今期配当が大きく増額される可能性もありそうです。

まとめ

今回は個人的にも購入する事が多い、下限設定型の配当方針を採用している5つの銘柄を検証しました。今回検証した5銘柄は現在の配当金を下限に設定していますので減配リスクが無いなか、今後の業績次第では配当の大幅増額が期待できますので、やはり高配当株として最高です。

もちろん、今後配当方針が変更されて下限の設定が低くなる可能性もありますが、そんな事まで気にしていたら投資はできませんので、今期配当の大幅増額だけを期待して温かい気持ちで見守りたいと考えています。

コメント