先週は日米の関税交渉がサプライズで合意した事を受け、日経平均も大きく上昇しましたので、保有銘柄の含み益が大きく膨らんだ投資家も多かったかと思いますが、株価急騰によって新規投資が行いづらくなったと感じている投資家もいるかと思います。

ただ、日経平均は去年の夏に4万2426円の史上最高値を記録した後は、日銀の利上げやトランプショックによる2度の暴落を挟みながら、膠着感の強い動きが続いていましたので、ようやく本格的な上昇トレンドに入ったと捉える事もできます。

また、どんなに強い相場でも全ての銘柄が一斉に上昇する事はなく、直近で言えば半導体銘柄など大型株の動きは良かったですが、バリュー株を中心とした高配当株の動きは鈍かったですので、今からでも十分間に合う優良な高配当株はたくさんあります。そこで今回は、直近の日経平均は大きく上昇しましたが、まだまだ狙えそうな5つの高配当株を検証していきます。

【8031】三井物産

最初の銘柄は三井物産で三菱商事や伊藤忠と並ぶ5大総合商社の一角です。5大総合商社の中でも従来から資源部門に強みを持っていましたが、現在は非資源部門への収益構造改革を進めているところです。

そんななか、世界中の企業と取引をしており、直近の海外売上比率もシンガポールやアメリカを中心に5割を超える水準となっています。

直近決算

三井物産は5月1日に本決算を発表しており、前期の通期最終利益は9003億円と1633億円の減益になりましたが、配当は15円増配の年間100円としています。

今期予測は通期最終利益を7700億円と1303億円の減益見込みにしていますが、配当は15円増配の年間115円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 三井物産 |

| 2020年3月期 | 3915 |

| 2021年3月期 | 3354 |

| 2022年3月期 | 9147 |

| 2023年3月期 | 11306 |

| 2024年3月期 | 10636 |

| 2025年3月期 | 9003 |

| 2026年3月期(会社予想) | 7700 |

2020年からの通期最終利益について、コロナショックの影響を受けた2021年までは減益が続きましたが、2022年はコロナからの経済回復や商品市況上昇に円安の追い風も加わり、過去最高益の水準へV字回復しています。

そして、2023年、2024年も好調な動きが継続した事で最終利益は1兆円の大台を超える水準まで伸びましたが、前期は商品価格下落の影響などで減益となっており、今期も今期も同様の流れは続く見込みとして更に14%程度の減益見込みで発表しています。

配当推移

| 銘柄名 | 三井物産 |

| 2016年 | 32 |

| 2017年 | 27.5 |

| 2018年 | 35 |

| 2019年 | 40 |

| 2020年 | 40 |

| 2021年 | 42.5 |

| 2022年 | 52.5 |

| 2023年 | 70 |

| 2024年 | 85 |

| 2025年 | 100 |

| 2026年(会社予想) | 115 |

2016年からの配当推移について、コロナ前は据え置きや減配の年もありましたが、最近は順調に増配傾向となっています。特にここ数年の増配幅は減益が続くなかでも大きくなっており、前期は15円、今期も業績は減益見込みですが、配当は期初から15円の増配予測で発表しています。

三井物産の配当方針は、今期までは配当の維持または増配を行う累進配当政策を導入していたなか、収益基盤を大きく成長させていく道筋が見えているとして、来期以降も累進配当を継続する方針を早くも示しています。

株価推移

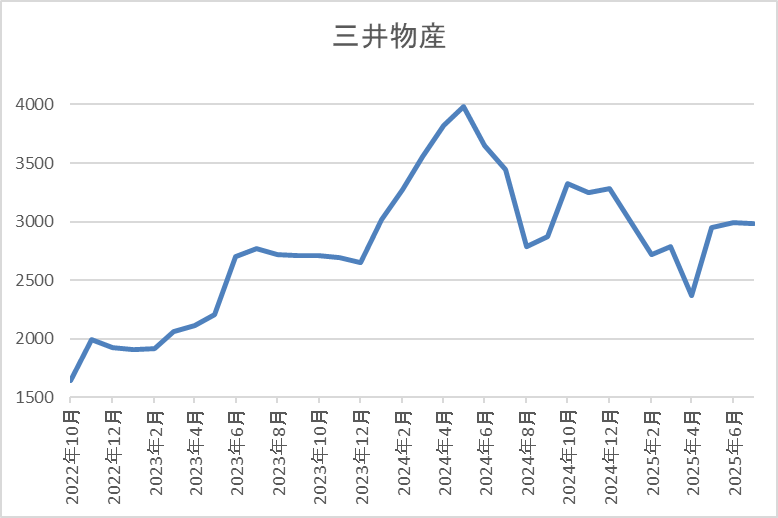

株価は順調に上昇していたなか、去年5月には4182円の高値を付けています。

しかし、その後は業績の低迷と連動して売られ続け、4月の暴落では2365円まで値を下げましたが、直近は3150円前後で推移しています。

株価指標(2025年7月25日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井物産 | 8031 | 3147 | 11.7 | 1.2 | 115 | 3.65 | 42.9 |

最近の株価は直近安値から反発していますが、大幅増配も続いていますので配当利回りは3%半ば程度を維持しています。

今期業績も減益見込みですがPERは市場平均より割安で、配当性向は43%付近となっています。

投資判断

今までの内容から三井物産の投資判断について、最近の業績は低迷が続いており、今期も減益見込みとなりましたが、数年前と比較すると高水準を維持しており、大幅増配によって利回りも3%台を維持しています。そんななか、直近の株価は全体と連動して上昇していますが、去年の高値からは依然1000円くらい下げている水準です。

以上の点を踏まえると、確かに減益が続く業績は気になりますが、既に来期から始まる新中経でも累進配当を継続する方針を示していますので、今からでも十分間に合いそうです。

【6369】トーヨーカネツ

2番目の銘柄はトーヨーカネツで、物流システムおよび情報システムの企画や設計、製作、施工、販売などを手掛けており、空港や配送センターなどの物流システムが主力事業です。

また、最近はEC向けも拡大しており、その他にプラントや次世代エネルギー事業も手掛けています。

直近決算

トーヨーカネツは5月14日に本決算を発表しており、前期の通期最終利益は36億円と1億円の増益になっているなか、配当は7円増配の年間236円としています。

今期予測は通期最終利益を25億円と11億円の減益見込みにしているなか、配当も36円減配の年間200円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | トーヨーカネツ |

| 2019年3月期 | 10 |

| 2020年3月期 | 17 |

| 2021年3月期 | 17 |

| 2022年3月期 | 23 |

| 2023年3月期 | 23 |

| 2024年3月期 | 35 |

| 2025年3月期 | 36 |

| 2026年3月期(会社予想) | 25 |

2019年からの通期最終利益について、たまに据え置きの年はありますが、順調に増益傾向が続いています。実際、2022年は物流ソリューション事業で巣ごもり需要が増加した事によるEC向け物量の増加や人手不足を背景とした自動化・省人化設備への需要が堅調に推移した事で増益となっており、前期も大型案件の売上が計上された事やメンテナンス事業の拡大で物流ソリューション事業が好調に推移し増益となりました。

しかし、今期は物流ソリューション事業で豊富な受注残を持つものの、前期の反動を含めて一旦踊り場となる想定から減益の予測で発表しています。

配当推移

| 銘柄名 | トーヨーカネツ |

| 2016年 | 50 |

| 2017年 | 120 |

| 2018年 | 100 |

| 2019年 | 100 |

| 2020年 | 100 |

| 2021年 | 115 |

| 2022年 | 145 |

| 2023年 | 147 |

| 2024年 | 229 |

| 2025年 | 236 |

| 2026年(会社予想) | 200 |

2016年からの配当推移について、2017年に大きく増配となった後は100円付近で据え置きの期間が続きましたが、2021年以降は再び増配が続いています。特に2024年は業績好調により一気に82円の大幅増配となり、前期も7円の増配となりましたが、今期は減益見込みの業績と連動して、期初から36円の減配予測で発表しています。

トーヨーカネツの配当方針は、持続的な成長を可能とする戦略投資と株主への利益還元の最大化をバランスよく実施することを基本としており、具体的な目安をDOE4%以上としていますが、大規模な資金需要が発生した場合にはこの限りでは無いとしています。

株価推移

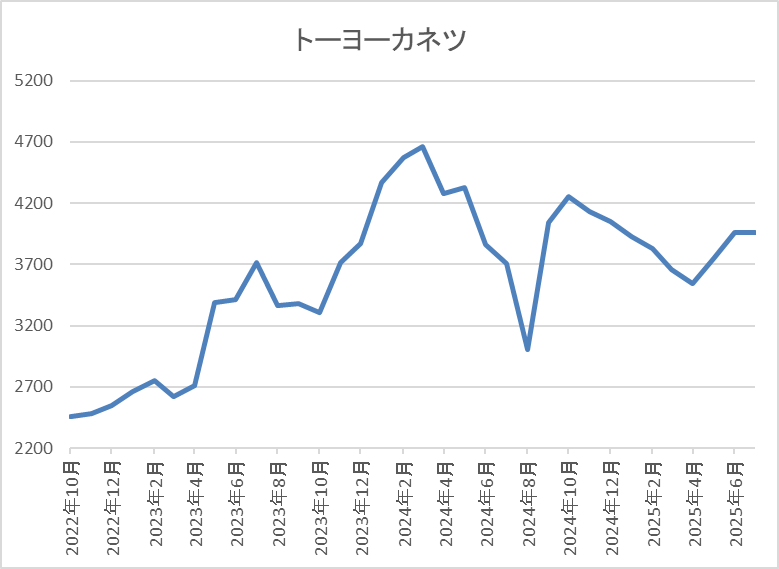

2023年春以降の株価は大きく上昇し、去年3月には4780円の高値を付けました。

しかし、その後は低迷し、4月の暴落では3050円まで下落しましたが、直近は4000円前後まで反発しています。

株価指標(2025年7月25日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| トーヨーカネツ | 6369 | 4050 | 12.5 | 0.81 | 200 | 4.94 | 61.9 |

最近の株価は4月の安値から反発しているなか、今期配当も大幅減配見込みですが配当利回りは5%前後と高水準です。

今期は減益見込みですがPER、PBRは市場平均より割安で、配当性向は62%付近となっています。

投資判断

今までの内容からトーヨーカネツの投資判断について、今期業績は減益見込みですが、要因は前年の反動やコスト上昇によるもので、本業の売上は順調に増加傾向です。また、配当も大きく減配見込みですが、今期から配当方針の目安にDOEを採用しており、今後は業績とは関係なく最低でも現状の水準が下限になりそうな印象です。

以上の点を踏まえると、最近の株価はじわじわ上昇していますが、今後も物流事業の需要は高まっていく事が想定されますし、依然利回りも5%前後と高水準を維持していますので、今からでも気になる銘柄です。

【3431】宮地エンジニアリング

3番目の銘柄は宮地エンジニアリングで、橋梁や鉄骨などを施工する建設会社です。既設橋梁の保全や補修、シールドトンネル向けの鋼製セグメントなども手掛けており、国土交通省や高速道路会社などの官公庁が主要顧客となっています。

直近決算

宮地エンジニアリングは5月14日に本決算を発表しており、前期の通期最終利益は48億円と5億円の増益になっているなか、配当は1.5円増配の年間97.5円としています。

今期予測は通期最終利益を25億円と23億円の減益見込みにしていますが、配当は据え置きの年間97.5円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 宮地エンジニアリング |

| 2020年3月期 | 26 |

| 2021年3月期 | 38 |

| 2022年3月期 | 34 |

| 2023年3月期 | 30 |

| 2024年3月期 | 43 |

| 2025年3月期 | 48 |

| 2026年3月期(会社予想) | 25 |

2020年からの通期最終利益について、数年前は30億円台で安定していましたが、2023年は新規案件の受注時期が遅れて工場の操業が想定より低くなった事や大型案件の出来高が翌年度に繰り越したことなどが影響して減益になっています。

しかし、2024年は生産の効率化や工事採算性の向上などの活動に加え、前年度からの繰り越しによる売上増影響などで過去最高益を記録しており、前期も大規模更新工事や大型案件が順調に進捗した事で更に増益となりましたが、今期は新設関連の橋梁が物価上昇の影響で低迷しそうな事や契約済みの工事も大幅な追加予算が必要となり、規模を縮小する動きが活発化している流れが続きそうとの事で、大きく減益の見込みで発表しています。

配当推移

| 年 | 宮地エンジニアリング |

| 2016年 | 10 |

| 2017年 | 10 |

| 2018年 | 10 |

| 2019年 | 15 |

| 2020年 | 20 |

| 2021年 | 20 |

| 2022年 | 35 |

| 2023年 | 35 |

| 2024年 | 96 |

| 2025年 | 97.5 |

| 2026年(会社予想) | 97.5 |

2016年からの配当推移について、据え置きが続く期間もありましたが減配はなく、順調に増配傾向となっています。特に2024年は配当性向の目安を引き上げた事で、創立20周年の記念配当5円が含まれてはいますが、一気に61円の大幅増配となりました。しかし、前期は過去最高益ながら1.5円の増配で、今期は大きく減益見込みのなか、現状据え置きの予測になっています。

宮地エンジニアリングの配当方針は、配当性向60%を目処に株主還元の維持・拡⼤を図る方針です。

株価推移

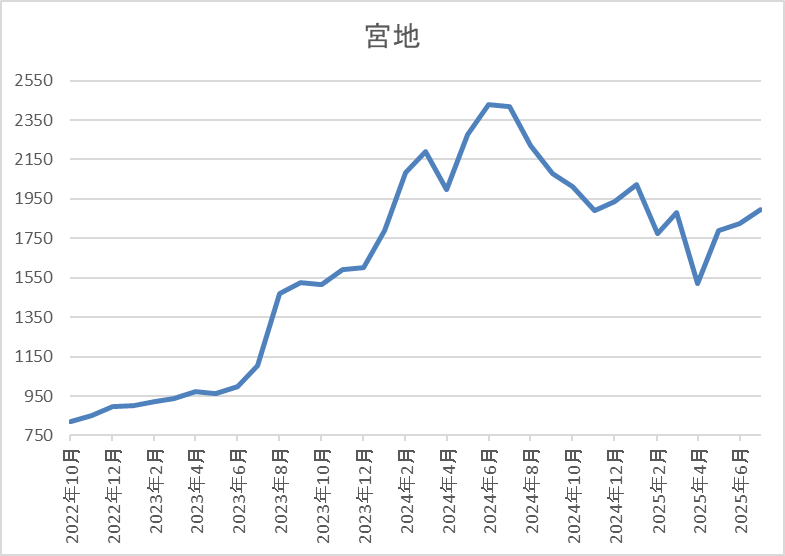

株価は2023年に配当の大幅増配を発表した事で上昇ペースが加速し、去年7月には2530円の高値を付けました。

しかし、その後は低迷し、4月の暴落では1520円まで下げましたが、直近は1900円前後で推移しています。

株価指標(2025年7月25日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 宮地エンジニアリング | 3431 | 1931 | 20.5 | 1.27 | 97.5 | 5.05 | 103.4 |

最近の株価は直近安値から反発しているなか、今期配当も据え置き見込みですが配当利回りは5%前半と高水準です。

今期業績は大きく減益見込みですのでPER、PBRは市場平均より割高で、配当性向も100%を超えている状況です。

投資判断

今までの内容から宮地エンジニアリングの投資判断について、最近の業績は順調に推移していたなか、今期は物価上昇による受注減少を主因に大きく減益の見込みになっています。ただ、この辺りの状況は去年11月に発表した中期経営計画見直しの中で既に表明しており、同時に来期の最終利益は40億円と大きく回復する予測を公表しています。

以上の点を踏まえると、今期は厳しい状況が続きそうですので、最近の株価も日経平均とは関係なく低迷していますが、利回りは5%前後と高水準ですので、今回の相場に乗り遅れた投資家には有難く見える銘柄です。

【4272】日本化薬

4番目の銘柄は日本化薬で火薬・染料・医薬・樹脂の基盤技術を融合した機能化学品などを製造する化学品メーカーです。その他にも抗がん剤などを取り扱う医薬品や自動車向けの安全部品に加え、農薬なども製造しています。

そんななか、直近の海外売上比率も中国やアメリカを中心に5割を超えている状況です。

直近決算

日本化薬は5月13日に本決算を発表しており、前期の通期最終利益は175億円と134億円の増益になっているなか、配当は15円増配の年間60円としています。

今期予測は通期最終利益を174億円と1億円の減益見込にしていますが、配当は据え置きの年間60円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 日本化薬 |

| 2021年3月期 | 125 |

| 2022年3月期 | 171 |

| 2023年3月期 | 149 |

| 2024年3月期 | 41 |

| 2025年3月期 | 175 |

| 2026年3月期(会社予想) | 174 |

2021年からの通期最終利益を見ていきますが、増減の激しい展開が続いています。実際、2022年は機能性材料事業の売上が伸びた事や全体的な販管費の抑制に加え、為替の影響で大きく増益となりましたが、2024年は原材料価格の高騰や医薬事業の契約締結一時金60億円の支払いに伴う販管費の増加影響などで大きく減益となりました。

しかし、前期は半導体市場が回復基調にある事や自動車業界の生産再開に加え、価格転嫁も進んだ事で過去最高益の水準へV字回復しており、今期も好調な流れは続く見込みですが、一般管理費も増加するとの事で微減益の予測で発表しています。

配当推移

| 銘柄名 | 日本化薬 |

| 2016年 | 30 |

| 2017年 | 30 |

| 2018年 | 30 |

| 2019年 | 30 |

| 2020年 | 30 |

| 2021年 | 30 |

| 2022年 | 40 |

| 2023年 | 45 |

| 2024年 | 45 |

| 2025年 | 60 |

| 2026年(会社予想) | 60 |

2016年からの配当推移について、数年前までは30円で据え置きが続いていましたが、2022年以降は増配傾向で減配は40年以上ありません。そんななか、2024年は大きく減益となった業績の影響で据え置きとなりましたが、前期は業績好調から一気に15円の大幅増配となり、今期は現状据え置きの見込みになっています。

日本化薬の配当方針は、安定的かつ継続的な利益還元と内部留保レベルを勘案し、配当性向40%以上を目安に累進的な配当を実施する方針です。

株価推移

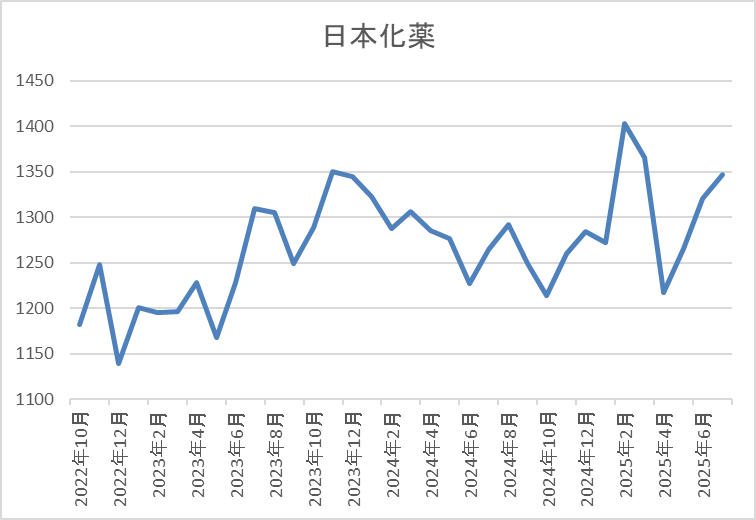

2021年頃からの株価はじわじわと上昇しており、今年2月には1463円の高値を付けています。

その後は停滞して、4月の暴落では1218円まで下落しましたが、直近は1400円前後で推移しています。

株価指標(2025年7月25日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本化薬 | 4272 | 1383.5 | 12.4 | 0.81 | 60 | 4.34 | 53.7 |

最近の株価は停滞していますので、今期配当は据え置き予測ですが配当利回りは4%半ばと高水準です。

今期業績は微減益見込みですがPER、PBRは市場平均より割安で、配当性向は54%付近と目標の水準を10%以上上回っています。

投資判断

今までの内容から日本化薬の投資判断ついて、配当は据え置きが続く期間もありますが、概ね増配傾向で、40年以上減配していない配当推移に加え、今期から配当方針に累進の文言も記載されましたので、今や減配リスクは完全に無くなっています。そんななか、株価は2年近く現在の水準で停滞が続いており、良くも悪くも全体とは連動しない銘柄です。

ただ、それでも利回りは4%を超えていますので、今後も業績は増減を繰り返しそうで、派手さも無いですが、今の様な状況なら狙いたくなる銘柄です。

【2503】キリンHD

最後の銘柄はキリンHDでキリンビールやキリンビバレッジなどを傘下に持つキリングループの持株会社です。

酒類や清涼飲料水事業の他、医薬品・ヘルスサイエンス製品をグローバルに展開しており、直近の海外売上比率はアメリカを中心に5割に迫る水準まで拡大しています。

直近決算

キリンHDは12月決算ですので5月13日に第1四半期決算を発表しており、最終利益は243億円と前年同期比16億円の減益となりましたが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、前期にあった一時的収益の反動としており、期初の計画から大きく外れてはいないとの事です。

通期最終利益(億円)

| 銘柄名 | キリン |

| 2018年12月期 | 1642 |

| 2019年12月期 | 596 |

| 2020年12月期 | 719 |

| 2021年12月期 | 597 |

| 2022年12月期 | 1110 |

| 2023年12月期 | 1126 |

| 2024年12月期 | 582 |

| 2025年12月期(会社予想) | 1500 |

2018年からの通期最終利益を見ていきますが増減が大きくなっており、2020年頃はコロナショックやミャンマー事業の落ち込みで低迷が続きました。しかし、2022年以降は原材料費高騰の影響を受けつつもコロナからの経済回復による酒類事業の回復や価格改定に加え、円安の追い風もあった事で大きく増益となりました。

そんななか、前期はヘルスサイエンス事業の成長に向けた基盤を整えるために事業構造改革費用などを計上した事や海外ビール事業に絡む減損損失の影響で大きく減益となりましたが、今期は前年の反動に加え、本業も好調に推移する見込みとしてV字回復の予測にしています。

配当推移

| 銘柄名 | キリン |

| 2015年 | 38 |

| 2016年 | 39 |

| 2017年 | 46 |

| 2018年 | 51 |

| 2019年 | 64 |

| 2020年 | 65 |

| 2021年 | 65 |

| 2022年 | 69 |

| 2023年 | 71 |

| 2024年 | 71 |

| 2025年(会社予想) | 74 |

2015年からの配当推移について、2019年までは順調に増配が続いていましたが、業績が低迷した2020年以降は60円台で停滞が続きました。しかし、2022年は業績の回復に伴い久しぶりに4円の増配となっており、2023年も2円の増配となった事で70円の大台に乗せ、前期は大幅減益の影響で久しぶりに据え置きとなりましたが、今期は期初から3円の増配見込みで発表しています。

キリンHDの配当方針はDOE5%以上を目安にしており、また今期から累進配当の導入も宣言しています。

株主優待

キリンHDには株主優待がありますが、内容については去年年末より継続保有の条件が最低1年以上に変更されています。

一見すると改悪にも見えますが、長期保有者は優遇される内容になっており、また去年9月までに購入した人は新制度への移行経過期間として1年未満でも受け取れますので、色々考慮はされていると感じます。

株価推移

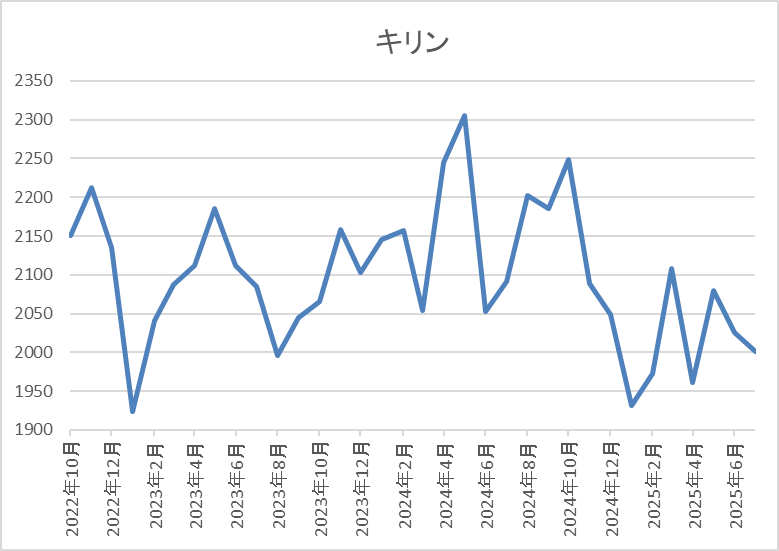

2021年頃からの株価は2000円を挟んだ水準で停滞が続いています。

実際、4月の暴落でも1961円までしか下げず、直近も2000円前後で推移しています。

株価指標(2025年7月25日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| キリン | 2503 | 1995.5 | 10.8 | 1.46 | 74 | 3.71 | 39.9 |

最近の株価は停滞が続いているなか、配当は増配が続いていますので配当利回りは3%半ばの水準です。

今期業績は大きく増益見込みですのでPERは市場平均より割安で、配当性向は40%付近となっています。

投資判断

今までの内容からキリンHDの投資判断について、第1四半期決算は前期比減益となりましたが、要因は前年にあった一時的要因の反動で本業は順調に推移しており、期初計画からも大きく外れていないとの事です。また、今までも減配はありませんでしたが、今期から正式に累進配当を宣言していますので、今後も高水準で安定した配当が期待できそうです。

以上の点を踏まえると、ここ4年近く株価は2000円付近で停滞しており、先週の日経平均急騰も蚊帳の外でしたが、さすがにそろそろ動き出しそうな雰囲気はあります。

まとめ

今回は先週の日経平均は大きく上昇しましたが、まだまだ狙えそうな5つの高配当株を検証しました。関税交渉の合意を受けて直近の相場は雰囲気が変わっていますが、個別銘柄を見ていくと、まだまだ狙えそうな銘柄はたくさんあります。

実際、今回検証した5銘柄に限らず、直近の株価が上昇していない銘柄や停滞が続いている銘柄もありますが、この辺りは循環物色の一環で、業績や配当推移が堅調であれば、いずれかのタイミングでは出番は回ってくると思いますので、今のうちに狙っても面白そうに感じます。

コメント