最近の日本市場は日経平均やTOPIXといった主要指数が相次いで史上最高値を更新し、かつてないほどの盛り上がりを見せていますので、「こんなに株価が上がってしまって、今から投資を始めても遅いのでは?」と感じている人も多いかもしれません。実際、主力株の中には短期間で急騰した銘柄も少なくなく、割高感が意識され始めたセクターもありますが、株式市場は常に一様に動くわけではなく、相場全体が上昇基調にあっても「まだ評価が十分でない銘柄」や「出遅れ気味のセクター」は必ず存在します。

そして、指数が高値を更新する局面こそ、マーケット全体に安心感が広がる反面、個別株の物色が広がりやすくなり、次の上昇候補を探すチャンスと捉える事もでき、特に業績は好調なのに株価がまだ割安に放置されている銘柄や長期的な成長テーマに乗りながらも直近の相場から取り残されている企業は注目する価値がある状況とも言えます。

そこで今回は、史上最高値圏にある日本株市場において、短期的な値動きに振り回されるのではなく、中長期的な視点で割安感や成長ポテンシャルを秘めていると感じ、今の株価なら買いたいと思えるえる5つの高配当株を検証していきます。

【7272】ヤマハ発動機

最初の銘柄はヤマハ発動機でバイクやスクーターなどの二輪車を中心に四輪バギー、電動アシスト自転車などに加え、ボートや漁船、ヨットなどのマリン製品も製造し、世界各地に販売しています。

実際、直近の海外売上比率もアジアや北米を中心に9割を超えるほど、国際的な企業です。

直近決算

ヤマハ発動機は12月決算ですので、8月5日に第2四半期決算を発表しており、最終利益は531億円と前年同期比597億円の減益になっているなか、通期最終利益の見込みを950億円下方修正していますが、年間配当予測に変更はありません。

前期比減益の要因は、販売台数の減少や研究開発費、人件費などの販売管理費が増加した事に加え、アメリカの追加関税の影響としています。

通期最終利益(億円)

| 銘柄名 | ヤマハ |

| 2021年12月期 | 1555 |

| 2022年12月期 | 1744 |

| 2023年12月期 | 1584 |

| 2024年12月期 | 1080 |

| 2025年12月期(会社予想) | 450 |

2021年からの通期最終利益について、需要が堅調に推移するなか、価格転嫁や円安の影響で2022年に過去最高益を記録した後は減益が続いており、前期も二輪車事業の出荷台数の増加や円安によって売上は増収でしたが、市況が悪化した事業の販売減少や販管費の増加に加え、事業構造見直しに伴う費用が発生した事で大きく減益となっています。

そして、今期も期初時点では増益の予測にしていましたが、第2四半期決算の下方修正で6割近い減益見込みに陥っているなか、第2四半期時点で通期見込みをクリアしている状況ではあります。

配当推移

| 銘柄名 | ヤマハ |

| 2016年 | 20 |

| 2017年 | 29.3 |

| 2018年 | 30 |

| 2019年 | 30 |

| 2020年 | 20 |

| 2021年 | 38.3 |

| 2022年 | 41.6 |

| 2023年 | 48.3 |

| 2024年 | 50 |

| 2025年(会社予想) | 50 |

2016年からの配当推移について、コロナショックの影響を受けた2020年は減配となっていますが、その年以外は概ね増配傾向となっています。実際、最近の業績は減益が続いていますが、2023年は約6.6円の増配、前期も約1.7円の増配となっており、今期は現状据え置きの予測としています。

ヤマハ発動機の配当方針は、業績の見通しや将来の成長に向けた投資を勘案しつつ、安定的かつ継続的な配当を行うことを基本方針としており、具体的な目安を総還元性向40%以上としています。

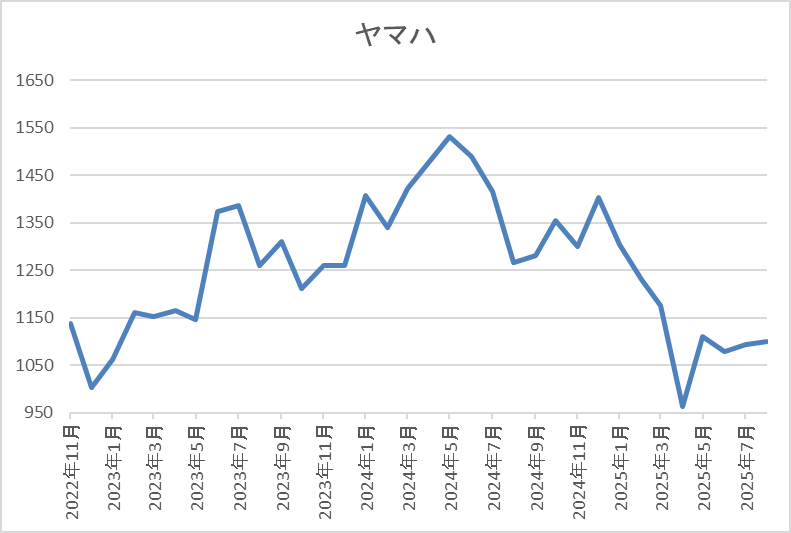

株価推移

株価は2023年頃から右肩上がりの状況で、去年7月には1617円まで上昇しました。

しかし、その後は右肩下がりで、4月の暴落では962円まで売られ、直近も1100円前後で推移しています。

株価指標(2025年8月21日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ヤマハ発動機 | 7272 | 1075 | 23.2 | 0.91 | 50 | 4.65 | 107.7 |

最近の株価は低迷していますので、今期配当は据え置き見込みですが配当利回りは4%半ばと高水準です。

今期も減益の見込みですのでPERは市場平均より割高で、配当性向は100%を超えている状況です。

投資判断

今までの内容からヤマハ発動機の投資判断ですが、ここ数年の業績は減益が続いているなか、配当は何とか増配を維持していた印象です。そんななか、今期最終利益は第2四半期決算の下方修正で既に通期の予想をクリアしている状況ですが、今回の下方修正は昨年度に整理済みと認識していた一過性要因の一部が残存していた事や想定外の関税が主な要因としており、今期中に一過性要因を整理し、身軽な状態で来期に臨む構えとしています。

以上の点を踏まえると、下期も厳しい状況が続きそうで、現状の配当性向も100%を超えていますが、来期以降には事業構造見直しの効果や今期の反動など期待できる部分もありますので、4月の暴落時点からほとんど上昇できていない現在の株価は気になります。

【5857】AREホールディングス

2番目の銘柄はAREホールディングスで、事業内容は貴金属事業が売上の9割近くを占めていますが、多種多様な廃棄物の無害化や適正処理を行う環境保全事業も手掛けています。

また、メインの貴金属事業では貴金属含有原料などから、金や銀などをリサイクルし、精錬・加工・製品化まで行っており、イギリスやスイスを中心に直近の海外売上比率は7割を超えています。

直近決算

AREホールディングスは7月30日に第1四半期決算を発表しており、最終利益は36億円と前年同期比4億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、貴金属の販売量増加や価格が上昇した影響に加え、精錬・倉庫・トレーディング事業も堅調に推移したためとの事です。

通期最終利益(億円)

| 銘柄名 | ARE |

| 2020年3月期 | 98 |

| 2021年3月期 | 257 |

| 2022年3月期 | 187 |

| 2023年3月期 | 109 |

| 2024年3月期 | 244 |

| 2025年3月期 | 143 |

| 2026年3月期(会社予想) | 161 |

2020年からの通期最終利益を見ていきますが、2021年に国内やアジアの貴金属リサイクル分野においてスマホなどの製造関連や自動車関連からの回収量が好調に推移した事などで過去最高益を記録した後は、利益率の高いデンタル分野及び触媒分野の回収量が減少した事に加え、自動車触媒に含まれるロジウム価格の急落で減益が続きました。

そんななか、2024年もロジウム価格下落の影響で本業は減益でしたが、子会社の株式交換による一時的要因で大きく増益となっており、前期はその反動で大幅減益になりましたが、今期は期初から13%程度の増益予測で発表しているなか、第1四半期時点の通期進捗率は

22%付近とまずまずのスタートになっています。

配当推移

| 年 | ARE |

| 2016年 | 30 |

| 2017年 | 30 |

| 2018年 | 31.5 |

| 2019年 | 60 |

| 2020年 | 65 |

| 2021年 | 85 |

| 2022年 | 90 |

| 2023年 | 90 |

| 2024年 | 90 |

| 2025年 | 80 |

| 2026年(会社予想) | 80 |

2016年からの配当推移について、数年前までは30円付近で変わりありませんでしたが、2019年は一気に2倍近い大幅増配となり、その後も増配傾向でした。しかし、2022年以降は90円で据え置きが続いていたなか、前期は減益となった業績と連動して10円の減配となり、今期業績は増益見込みですが、現状配当は据え置き予測となっています。

AREホールディングスの配当方針は、配当性向40%を目安とした安定配当を継続としています。

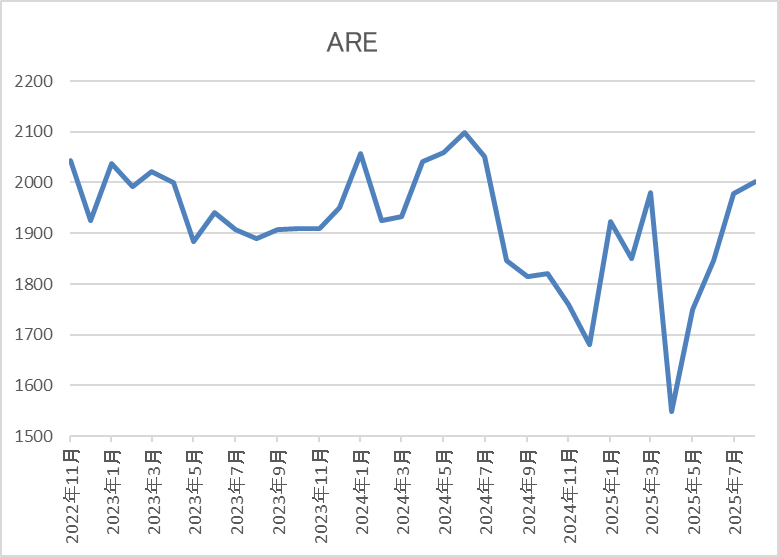

株価推移

株価は2000円前後で停滞する時期が長かったですが、去年夏以降はじわじわ下落していました。

そして、4月の暴落では1548円まで下げましたが、直近は再度2000円前後まで上昇しています。

株価指標(2025年8月21日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ARE | 5857 | 1997 | 9.5 | 1.09 | 80 | 4.01 | 37.8 |

最近の株価は直近の安値から反発しているなか、今期配当も据え置きの見込みですが配当利回りは4%前後と高水準です。

今期業績は増益見込みですのでPERは市場平均より割安で、配当性向は38%付近と方針通りの水準です。

投資判断

今までの内容からAREホールディングスの投資判断について、前期は大きく減益となりましたが、要因は前年にあった特殊要因の反動で、本業も金価格の上昇などを追い風に貴金属の販売量が増加してきています。実際、今期見込みは保守的に算定しているとしていながら1割以上の増益予測で、第1四半期も順調なスタートを切っています。

以上の点に加え、半導体にも貴金属が使用されている事で、半導体需要高まりの恩恵も受けられますので、依然2000円付近で停滞している現在の株価は購入チャンスに見えてきます。

【7202】いすゞ自動車

3番目の銘柄はいすゞ自動車でトラックやバスなどの商用車をメインに製造する自動車メーカーです。海外への輸出も多く、アジアや北米を中心に直近の海外売上比率は6割近くを占めています。

直近決算

いすゞ自動車は8月7日に第1四半期決算を発表しており、最終利益は414億円と前年同期比102億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、台数増や価格対応によるプラスはありましたが、為替影響・仕向構成の悪化・資材費などの上昇によるマイナス影響が上回ったためとの事です。

通期最終利益(億円)

| 銘柄名 | いすゞ自動車 |

| 2019年3月期 | 1,134 |

| 2020年3月期 | 812 |

| 2021年3月期 | 427 |

| 2022年3月期 | 1,261 |

| 2023年3月期 | 1,517 |

| 2024年3月期 | 1,764 |

| 2025年3月期 | 1,400 |

| 2026年3月期(会社予想) | 1,300 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年は大きく減益となっていますが、2022年以降はコロナからの経済回復や円安の影響に加え、価格対応、原価低減活動などの順調な進捗で増益が続き、2024年には過去最高益を記録しています。

しかし、前期は価格対応や円安影響によるプラスを海外市場の台数減・資材費等の上昇によるマイナスが上回った事で大きく減益となっており、今期も資材費などの上昇や円高進行、米国関税によるマイナス影響に加え、将来成長に必要な開発費の増加も見込むとして更に減益の予測で発表していますが、第1四半期時点の通期進捗率は32%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | いすゞ自動車 |

| 2016年 | 32 |

| 2017年 | 32 |

| 2018年 | 33 |

| 2019年 | 37 |

| 2020年 | 38 |

| 2021年 | 30 |

| 2022年 | 66 |

| 2023年 | 79 |

| 2024年 | 92 |

| 2025年 | 92 |

| 2026年(会社予想) | 92 |

2016年からの配当推移について、数年前までは30円台を中心とした動きでしたが、2022年は業績好調に加えて配当性向の引き上げもあり、一気に2倍以上の水準へ大幅増配となっています。その後も好調な業績を背景に13円ずつの大幅増配が続いていましたが、前期は減益だった業績と連動して据え置きになっており、今期も据え置き予測のスタートになっています。

いすゞ自動車の配当方針は、企業価値の持続的な向上を目指し、事業継続及び将来成長に必要な投資を優先に実行するとしており、具体的な目安は配当性向40%としています。

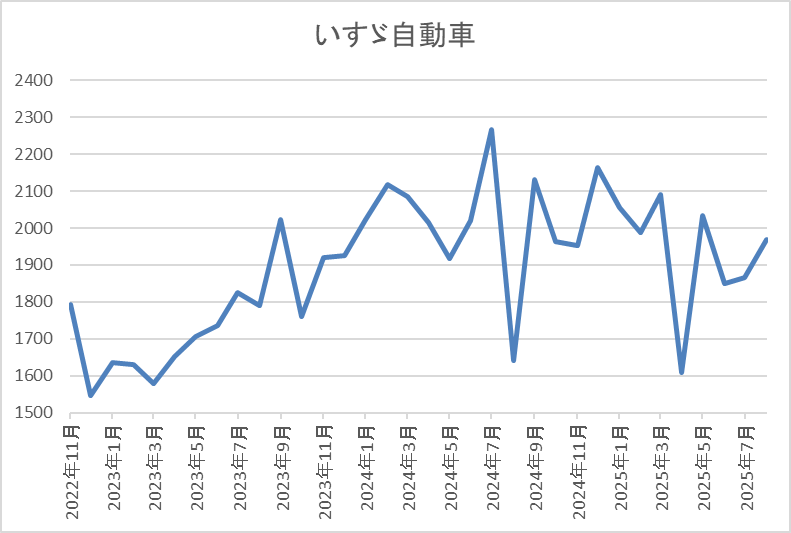

株価推移

2023年春以降の株価は順調に上昇して、去年7月には2268円まで値を上げました。

しかし、その後は徐々に値を下げ、4月の暴落では1608円まで売られましたが、直近は2000円前後で推移しています。

株価指標(2025年8月21日)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| いすゞ自動車 | 7202 | 1985 | 10.7 | 1.02 | 92 | 4.63 | 49.8 |

最近の株価は直近安値から反発しているなか、配当も据え置きが続いていますが配当利回りは4%半ばと高水準です。

今期業績は減益見込みですがPERは市場平均より割安で、配当性向は50%付近と目安の水準を10%程度上回っています。

投資判断

今までの内容からいすゞ自動車の投資判断について、前期はアジア市場の落ち込みなどで減益となっており、今期は更にトランプ関税の影響を最大200億円と見込んでいる事で苦戦が続いていますが、他の自動車メーカーと比較して、従来からアメリカへの輸出が少なかった事もあり関税影響は限定的です。

実際、第1四半期も前期比減益でしたが、要因は為替や資材費高騰の影響が大きい状況でした。そんななか、為替は想定よりも円安で推移しており、関税影響も140億円程度まで減少する見込みとしていますので、今後の業績は苦戦が続いているタイ市況の回復次第となりそうですが、他の自動車メーカーと比較して戻りが鈍い状況を考慮すると、狙い目にも見えてきます。

【1928】積水ハウス

4番目の銘柄は積水ハウスで、国内外で不動産開発を手掛けており、日本を代表するハウスメーカーです。戸建てや賃貸住宅、マンションなど幅広い物件を手掛けているなか、アメリカを中心に海外市場の開拓も進めており、直近の海外売上比率はアメリカの住宅メーカーMDC社を子会化した事で3割を超える水準まで拡大しています。

直近決算

積水ハウスは1月決算ですので、6月5日に第1四半期決算を発表しており、最終利益は333億円と前年同期比171億円の減益となっていますが、通期最終利益、年間配当見込みに変更はありません。

前期比減益の要因について、売上は昨年4月に連結化したMDC社の業績が期初から貢献した事で過去最高を更新していますが、前年にあった物件売却の反動に加え、先行き不透明な市場環境もあり米国戸建住宅事業が軟調に推移したためとの事です。

通期最終利益(億円)

| 銘柄名 | 積水ハウス |

| 2019年1月期 | 1285 |

| 2020年1月期 | 1412 |

| 2021年1月期 | 1235 |

| 2022年1月期 | 1539 |

| 2023年1月期 | 1845 |

| 2024年1月期 | 2023 |

| 2025年1月期 | 2177 |

| 2026年1月期(会社予想) | 2320 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年は減益となっていますが、2022年以降は増益傾向となっており、最近は過去最高益が続いています。業績好調の要因は高付加価値住宅の提案やボリューム効果もあり国内市場が順調に回復している事に加え、アメリカを中心に海外市場も堅調に推移しているためとの事です。

そして、前期もアメリカの住宅メーカーMDC社の連結化や既存ビジネスの成長により、すべてのビジネスモデルで増収増益を達成したとして過去最高益を更新しており、今期も好調な流れは続く見込みとして更に増益の予測にしていますが、第1四半期時点の通期進捗率は14%付近と今後の下方修正も懸念される水準です。

配当推移

| 銘柄名 | 積水ハウス |

| 2015年 | 50 |

| 2016年 | 54 |

| 2017年 | 64 |

| 2018年 | 77 |

| 2019年 | 79 |

| 2020年 | 81 |

| 2021年 | 84 |

| 2022年 | 90 |

| 2023年 | 110 |

| 2024年 | 123 |

| 2025年 | 135 |

| 2026年(会社予想) | 144 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いており、前期までで13年連続の増配を継続中です。そんななか、最近の増配幅は業績好調を受けて大きくなっており、前期は本決算で6円の増額が発表された事で合計12円の増配、今期も期初から9円の増配予測としています。

積水ハウスの配当方針は中期的な平均配当性向40%以上に加え、一株当たり配当金の下限値を年間110円と設定しています。

株主優待

積水ハウスには株主優待もあり、魚沼産のコシヒカリが5kgもらえます。しかし、1000株保有が条件となっており今の株価だと350万円くらい必要ですので、優待目当てで買うのは厳しそうです。

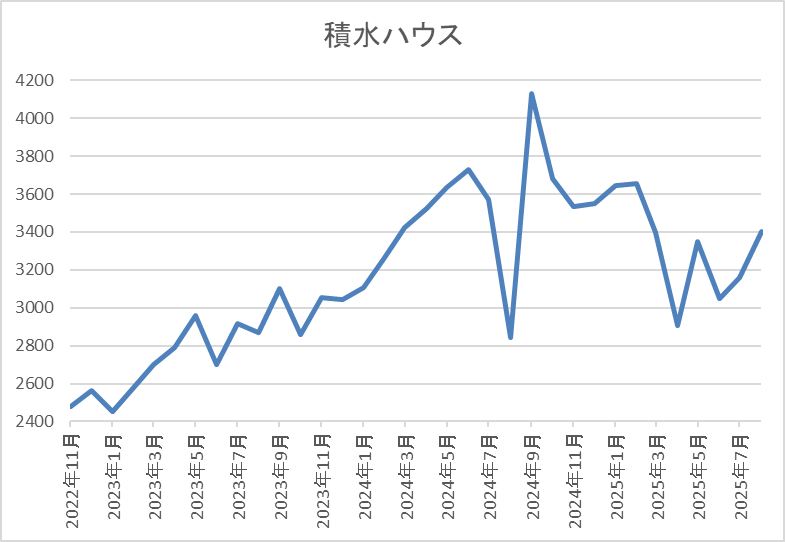

株価推移

2023年以降の株価は上昇ペースが加速して、去年9月には4134円の高値を付けています。

しかし、その後は右肩下がりの状況で、4月の暴落で2906円まで売られた後も停滞していましたが、直近は3400円前後まで上昇しています。

株価指標(2025年8月21日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 積水ハウス | 1928 | 3410 | 9.5 | 1.17 | 144 | 4.22 | 40.2 |

最近の株価は少し動き出していますが、増配も続いていますので配当利回りは4%前半と高水準です。

今期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から積水ハウスの投資判断について、業績は過去最高益が続いているなか、今期も更に増益の予測になっていますが、第1四半期決算の内容を見ると、今後の下方修正も懸念される状況です。その辺りの影響もあってか、最近の株価は全体が強いなかでも出遅れていましたが、今週はアメリカの住宅市場に回復の兆しが見えた影響もあって上昇する場面がありました。

そうは言っても、アメリカ経済の先行きや高止まりする住宅ローンへの懸念は残っていますので、とりあえずは9月4日発表の第2四半期決算を待ちたいところですが、仮に下方修正が発表されて株価が急落する様であれば狙いたい銘柄です。

【8584】ジャックス

最後の銘柄はジャックスで三菱UFJ銀行系列の大手クレジット会社です。オートローンなどのクレジット事業や一括・分割ショッピングのクレジットカード・ペイメント事業に加え、ファイナンス事業なども手掛けています。

また、東南アジアを中心に二輪車の販売金融を通じて海外でも事業を展開しています。

直近決算

ジャックスは8月7日に第1四半期決算を発表しており、最終利益は44億円と前年同期比16億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、調達金利の上昇に伴う金融費用や営業債権残高の拡大を主因とした貸倒関連費用などが増加したためとの事です。

通期最終利益(億円)

| 銘柄名 | ジャックス |

| 2019年3月期 | 89 |

| 2020年3月期 | 107 |

| 2021年3月期 | 117 |

| 2022年3月期 | 183 |

| 2023年3月期 | 216 |

| 2024年3月期 | 237 |

| 2025年3月期 | 186 |

| 2026年3月期(会社予想) | 155 |

2019年からの通期最終利益を見ていきますが、コロナショックでも減益には陥っておらず、2024年までは順調に増益が続いていました。業績好調の要因は、コロナからの経済回復によりオートローンやカードショッピングの取扱高が増加した事に加え、海外市場も徐々に回復した影響としており、2024年は過去最高益を記録しています。

しかし、前期は調達金利の上昇やコロナ渦以降に取扱高が急拡大したベトナムとインドネシアで債券内容が悪化して貸倒関連費用が増加した事に加え、販管費の増加などにより大きく減益となり、今期も国内の調達金利上昇を主因に更に減益の見込みで発表していますが、第1四半期時点の通期進捗率は28%付近と順調なスタートになっています。

配当推移

| 銘柄名 | ジャックス |

| 2016年 | 70 |

| 2017年 | 75 |

| 2018年 | 80 |

| 2019年 | 80 |

| 2020年 | 95 |

| 2021年 | 105 |

| 2022年 | 160 |

| 2023年 | 190 |

| 2024年 | 220 |

| 2025年 | 190 |

| 2026年(会社予想) | 200 |

2016年からの配当推移について、たまに据え置きの年はありますが減配はなく順調に増配が続いていたなか、2024年も創立70周年の記念配当10円を含めて30円の増配となりましたが、前期は記念配当の反動に業績低迷も加わった事で30円の減配となっています。

ただ、今期も業績は減益見込みですが、配当方針を変更した事で期初から10円の増配予測で発表されています。

ジャックスの配当方針は、配当性向40%またはDOE(株主資本配当率)3.0%を目安にいずれか高い方とし、1株当たり200円以上の安定的な利益還元を実施する方針です。

株価推移

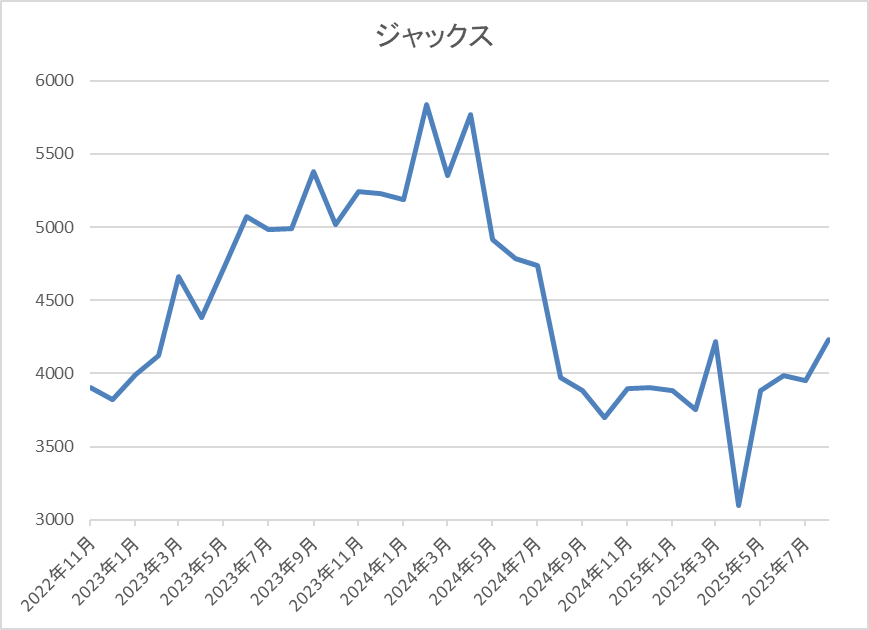

コロナショック以降の株価は順調に上昇が続き、去年1月には5840円まで値を上げました。

しかし、その後は全体の暴落や業績悪化によって右肩下がりで、4月の暴落では3095円まで売られましたが、直近は4300円前後で推移しています。

株価指標(2025年8月21日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ジャックス | 8584 | 4275 | 9.6 | 0.60 | 200 | 4.68 | 44.8 |

最近の株価は直近安値から反発していますが、今期配当は増配見込みとなりましたので配当利回りは4%半ばと高水準です。

今期も業績は減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は45%付近となっています。

投資判断

今までの内容からジャックスの投資判断について、直近の業績は調達金利の上昇や海外市場の低迷で減益が続いており、前期は配当も減配となりました。その辺りの影響もあって、最近の株価も低迷していますが、配当は目安に新しくDOEを採用した事で増配見込みになっており、また現状の水準を下限とする方針も示しています。

以上の点を踏まえると、今期までは厳しい状況が続きそうですが、来期以降は増益に転じる目標を早くも掲げていますので、株価が低迷しているうちに狙っておいた方が良さそうな気もします。

まとめ

今回は最近の力強い相場の中でも株価が出遅れており、今の株価ならまで買えると思える5つの銘柄を検証しました。日経平均が史上最高値を更新するなかでも株価が停滞している銘柄ですので、直近の業績や今後の見通しに不安を感じる部分もありましたが、長い目で見れば、それぞれ将来性に期待できる部分もあったかと思います。

という事で、最近の株価上昇で狙っていた銘柄の株価が上昇してしまった投資家も多いかと思いますが、この様な時こそ冷静に出遅れている優良な高配当株をチェックする事も大切かと思います。

今ならまだ買えそうな5銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント

ブログ拝見させていただいております。

市場が過熱する中でも割安な高配当株を丁寧に分析されており、とても参考になりました。それぞれの銘柄に対する客観的な視点と今後の見通しも明確で、冷静な投資判断の大切さを改めて実感しました。