日本企業は断トツで3月期決算の銘柄が多いですが、その次に多いのは12月期決算の銘柄となっており、そんな12月期決算銘柄の中間権利取りにあたる6月末が約2週間後に迫っています。

高配当株投資において「権利取り前に買うのか」、「権利落ち後に買うのか」は永遠のテーマですが、今年の3月権利落ち前にはシリコンバレー銀行の破綻で全体が売られる場面があった様に、権利落ち前の急落は思わぬチャンスとなる場合もあります。

そこで今回は、6月権利取りに絡む銘柄の中で、個人的にもおすすめだと思う5つの高配当株を検証していきます。

【2914】JT

最初の銘柄はJTで、メインのたばこ事業のほか医薬品や加工食品なども製造しています。

国内で唯一のたばこメーカーですが、喫煙者人口の減少やESGの流れなどで長い間、業績や株価は低迷が続いていました。

しかし、直近の業績は海外たばこ事業の好調に円安の追い風が加わり、反転の兆しを見せています。

直近決算

JTは12月決算のため、5月2日に第1四半期決算を発表しており、最終利益は1446億円と前年同期比205億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

業績好調の要因は、たばこ事業の力強いプライシング効果(価格設定)が牽引した事や複数市場におけるシェア伸張に加え、円安の影響も寄与したとの事です。

通期最終利益(億円)

| 銘柄名 | JT |

| 2019年12月期 | 3481 |

| 2020年12月期 | 3102 |

| 2021年12月期 | 3384 |

| 2022年12月期 | 4427 |

| 2023年12月期(会社予想) | 4400 |

2019年からの通期最終利益を見ていきますが、2020年を底に回復傾向が続いており、特に前期は大きく伸びています。

今期は日本やロシアでの燃焼性たばこ需要の減少や円高が懸念材料として現状は減益見込みにしていますが、第1四半期時点の通期進捗率は33%付近と好調なスタートを切っており、また通期業績予想についても第2四半期決算以降に必要に応じアップデートを実施としていますので、今後の上方修正にも期待できそうです。

配当推移

| 銘柄名 | JT |

| 2015年 | 118 |

| 2016年 | 130 |

| 2017年 | 140 |

| 2018年 | 150 |

| 2019年 | 154 |

| 2020年 | 154 |

| 2021年 | 140 |

| 2022年 | 188 |

| 2023年(会社予想) | 188 |

2015年からの配当推移について、2019年までは順調に増配傾向でしたが、据え置きとなった2020年には配当性向が90%付近まで上昇し、2021年は上場後初の減配となりました。

しかし、前期は業績が大きく回復した事で大幅増配となっており、今期は現状据え置きの予測としています。

JTの配当方針は強固な財務基盤を維持しつつ、中長期の利益成長を実現することにより株主還元の向上を目指すとし、具体的な数値としては配当性向75%±5%程度を目安にしています。

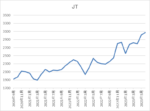

株価推移

株価は2016年2月には4850円の高値を付けていますが、そこからは右肩下がりの状況でした。

しかし、2020年7月に1796円まで売られた後は業績の回復とともに上昇に転じ、直近は久しぶりに3000円の大台を回復しています。

株価指標(2023年6月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| JT | 2914 | 3141 | 12.7 | 1.59 | 188 | 5.99 | 75.8 |

最近の株価はここ数年の中では高値圏ですが、大幅増配により配当利回りは6%前後と高水準です。

業績は好調ですがPERにそれ程割安感はなく、配当性向は76%付近と方針通りの水準です。

投資判断

今までの内容からJTの投資判断ですが、直近業績は海外たばこ事業の好調に円安が加わり好調を維持しています。

ただ、海外たばこ事業についてはしばらく好調を維持できそうですが、為替はJTも見通しとして示している様に今後は円高に振れるリスクがあります。

そしてJTは業績に連動した配当を出す方針ですので、今後業績が減益となった場合は減配となる可能性も高いです。

それでも現在の配当利回りは6%付近と高水準ですので、多少の減配が覚悟できるのならば保有しておきたい銘柄です。

【5108】ブリヂストン

2番目の銘柄はブリヂストンです。

ブリヂストンは世界最大手のタイヤメーカーで、日本だけに限らず、アジアやアメリカ、ヨーロッパなど様々な国へ製品を販売しています。

そして様々な車種や環境に対応する多種多様なタイヤを開発しており、また海外の生産拠点を拡張させるなど、国際的な企業となっています。

直近決算

ブリヂストンは12月決算のため、5月15日に第1四半期決算を発表しており、最終利益は904億円と前年同期比366億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

業績好調の要因は、米欧を中心とした景気減速を背景に市販用タイヤの需要が減少するなか、戦略的価格マネジメントを推進した事や低採算領域の見直しを加速させた事に加え、円安の追い風があったためとしています。

通期最終利益(億円)

| 銘柄名 | ブリヂストン |

| 2019年12月期 | 2401 |

| 2020年12月期 | -233 |

| 2021年12月期 | 3940 |

| 2022年12月期 | 3003 |

| 2023年12月期(会社予想) | 3350 |

2019年からの通期最終利益について、2020年はコロナショックの影響で赤字に転落していますが、2021年は過去最高益の水準へ一気にV字回復しています。

2021年業績好調の要因は、新車用タイヤにおいては半導体不足による車両減産の影響を受けましたが、市販用タイヤは各国での経済活動再開や新車不足に伴う中古車市場の活況で需要が堅調に推移した事に加え、円安の影響としています。

前期はV字回復の反動もあり減益となりましたが、今期は半導体不足改善に伴う需要回復や引き続きコロナからの経済回復も進む見込みとして増益予測にしているなか、第1四半期時点の通期進捗率は27%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | ブリヂストン |

| 2015年 | 130 |

| 2016年 | 140 |

| 2017年 | 150 |

| 2018年 | 160 |

| 2019年 | 160 |

| 2020年 | 110 |

| 2021年 | 170 |

| 2022年 | 175 |

| 2023年(会社予想) | 200 |

2015年からの配当推移を見ていきますが、赤字に転落した2020年は大きく減配となっていますが、その2020年以外は概ね増配傾向となっています。

そして業績が回復した2021年はコロナ前を上回る水準へ大きく増配となっており、今期も25円の増配見込みとしています。

ブリヂストンの配当方針は持続的な企業価値向上を通じて、安定的且つ継続的な配当額の向上に努めるとしており、連結配当性向40%を具体的な目安にしています。

株価推移

株価はコロナショックで2861円まで売られた後、約1年かけて5000円付近まで値を戻しました。

そこからは5000円前後で停滞する時期が続きましたが、直近は5850円付近まで上昇しています。

株価指標(2023年6月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ブリヂストン | 5108 | 5857 | 12.0 | 1.33 | 200 | 3.41 | 40.9 |

最近の株価は上場来の高値付近で推移していますが、増配が続いている事で配当利回りは3%半ばの水準です。

業績は好調ですがPERに割安感はそれ程なく、配当性向は41%付近と方針通りの水準です。

投資判断

今までの内容からブリヂストンの投資判断ですが、世界を代表するタイヤメーカーでコロナショックにより業績は落ち込みましたがすぐに回復しており、配当利回りも3%半ばと魅力的です。

ただ、最近の株価は上場来の高値付近で推移しており、最低購入金額も50万円台と高額ですので、権利落ち後の株価が下がった場面や今後の調整を待ちたいところです。

【2503】キリンHD

3番目の銘柄はキリンHDです。

キリンHDは、キリンビールやキリンビバレッジなどを傘下に持つキリングループの持株会社で、多くの人に馴染みがあるかと思います。

ここ数年の飲料メーカーは度重なる緊急事態宣言の影響による休業要請や外出自粛などにより厳しい状況が続いていましたが、直近の業績はコロナからの経済回復やミャンマー市場撤退により回復傾向となっています。

直近決算

キリンHDは12月決算のため、5月11日に第1四半期決算を発表しており、最終利益は55億円と前年同期比118億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

第1四半期減益の要因について、食領域を中心に価格改定や収益改善策に加え、コスト削減を着実に実行した事で本業は順調に推移していますが、ミャンマー事業の連結除外に伴う為替換算調整勘定の実現で約190億円のマイナスがあったためとの事です。

通期最終利益(億円)

| 銘柄名 | キリン |

| 2018年12月期 | 1642 |

| 2019年12月期 | 596 |

| 2020年12月期 | 719 |

| 2021年12月期 | 597 |

| 2022年12月期 | 1110 |

| 2023年12月期(会社予想) | 1130 |

2018年からの通期最終利益を見ていきますが、増減が大きくなっています。

2020年頃はコロナ感染拡大による緊急事態宣言の影響やミャンマーの政情不安によるミャンマー事業の落ち込みで低迷が続いていました。

しかし、前期は原材料費高騰の影響を受けつつもコロナからの経済回復による酒類事業の回復や医領域、北米飲料事業の好調に加え、円安の追い風もあった事で大きく業績が回復しています。

そして、今期は微増益の見込みとしているなか、第1四半期はミャンマー市場撤退の影響があったとはいえ通期進捗率が5%付近と、かなり悪いスタートになりましたのでここからの巻き返しに期待したいです。

配当推移

| 銘柄名 | キリン |

| 2015年 | 38 |

| 2016年 | 39 |

| 2017年 | 46 |

| 2018年 | 51 |

| 2019年 | 64 |

| 2020年 | 65 |

| 2021年 | 65 |

| 2022年 | 69 |

| 2023年(会社予想) | 69 |

2015年からの配当推移について、ここ数年は65円が続いており前期も65円の見込みとしていましたが、本決算で4円の増額が発表された事で久しぶりの増配となりました。

キリンHDの配当方針は、安定した配当を継続的に行うことが株主の皆様の要請に応えるものとしており、具体的な数値としては連結配当性向40%以上としています。

そして今期は現状据え置きの見込みですが、現在の配当性向は50%付近となっていますので、更なる増配のためには業績の上積みが必要です。

株主優待

キリンHDには株主優待があり、キリンビールやキリンビバレッジ商品、メルシャンワインの詰め合わせセットに加え、ビアレストラン「キリンシテイ」で使用できるお食事券などから選択する事ができます。

そして、100株以上から株主優待はもらえますが、1000株以上で各商品のグレードが上がる様になっています。

株価推移

株価はコロナショックで1825円まで売られた後は2462円まで急速に値を戻しましたが、業績低迷を背景に再び値を下げ、去年3月にはコロナショック時を下回る1739円まで売られました。

その後は業績の回復やミャンマー市場からの撤退などを受けて反発し、直近は2100円付近で推移しています。

株価指標(2023年6月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| キリン | 2503 | 2100.5 | 15.1 | 1.75 | 69 | 3.28 | 49.5 |

最近の株価は安値圏から反発していますが、今期配当は据え置き見込みという事もあり配当利回りは3%前半で推移しています。

業績は好調ですがPERは市場平均並みで、配当性向は50%付近となっています。

投資判断

今までの内容からキリンHDの投資判断ですが、直近の業績はコロナからの経済回復で順調に推移しており、懸念材料だったミャンマー市場からの撤退で投資しやすい環境にはなっています。

ただ指標面に割安感はなく第1四半期決算も微妙な内容ではありましたが、抜群の企業規模と知名度を誇っており、業績が低迷した時期でも減配はしない実績もありますので、高配当株で保有しておきたい銘柄です。

【4452】花王

4番目の銘柄は花王です。

花王はアタックなどでお馴染みの洗剤や石鹸、ボディソープなどのトイレタリー商品、また化粧品など普段の生活で使用する商品を製造、販売する日用品メーカーです。

原料からの一貫生産と物流・販売システムが強みで、国内外に多数の工場や営業拠点があります。

また、現在国内No.1の連続増配記録を更新しているほど株主還元力の高い企業でもあります。

直近決算

花王は12月期決算ですので5月10日に第1四半期決算を発表しており、最終利益は48億円と前年同期比134億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

第1四半期減益の要因として、売上はほぼ計画通りに推移しており、原材料高騰の影響も戦略的値上げにより約9割は打ち返せたとしていますが、ケミカル欧米市場の回復が遅れたためとしています。

通期最終利益(億円)

| 銘柄名 | 花王 |

| 2018年12月期 | 1536 |

| 2019年12月期 | 1482 |

| 2020年12月期 | 1261 |

| 2021年12月期 | 1096 |

| 2022年12月期 | 860 |

| 2023年12月期(会社予想) | 880 |

2018年からの通期最終利益を見ていきますが、減益傾向が止まりません。

コロナ感染が拡大した2020年はハンドソープや手指消毒液などの衛生関連商品の特需がありましたが、化粧品のインバウンド需要消滅などのマイナス要因もあり大きく減益となっています。

そして直近の業績は、コロナからの経済回復の動きもあり売上は伸びていますが、原材料費高騰の影響で減益傾向が続いています。

今期はコロナからの経済活動再開の動きが更に加速し、日本市場やインバウンド需要の回復が期待できるとして増益見込みとしていますが、第1四半期時点の通期進捗率は5%付近となっていますので、今後が心配な状況です。

配当推移

| 銘柄名 | 花王 |

| 2015年 | 80 |

| 2016年 | 94 |

| 2017年 | 110 |

| 2018年 | 120 |

| 2019年 | 130 |

| 2020年 | 140 |

| 2021年 | 144 |

| 2022年 | 148 |

| 2023年(会社予想) | 150 |

2015年からの配当推移を見ていきますが、低迷する業績とは関係なく配当は増配が続いており、前期までで33期連続増配の日本記録を更新中です。

今期も現状2円ですが増配見込みとしていますので、更に連続記録を伸ばす予測になっています。

花王の配当方針は、安定的・継続的な配当の実施を通じた利益還元を重視としており、具体的な数値としては配当性向40%を目標にしています。

株価推移

株価は2020年6月には9000円を超える場面もありましたが、そこからは右肩下がりの状況です。

そして2022年3月に4663円まで値を下げた後は6000円台まで反発する場面もありましたが、業績低迷を背景に再び下落し、直近は5000円前後で推移しています。

株価指標(2023年6月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 花王 | 4452 | 5051 | 26.7 | 2.47 | 150 | 2.97 | 79.2 |

最近の株価は下落が続いているなか増配を継続している事で配当利回りは3%前後の水準です。

しかし、ここ数年の業績低迷によりPER、PBRは市場平均よりかなり割高で、配当性向は79%付近と目標の40%をかなり上回っています。

投資判断

今までの内容から花王の投資判断ですが、業績、株価が低迷するなか国内No.1の連続増配を継続中とかなり特殊な状況です。

このまま連続増配を継続して欲しい気持ちもありますが、現在の配当性向は80%付近と高水準で今期業績も厳しい状況です。

日本を代表する企業で株主還元力の高さにも魅力を感じ、連続増配記録にこだわる姿勢も評価したいですが、花王については今後業績の下方修正や減配などの発表があり、株価が更に下げる場面があればチャンスの様な気もします。

【9282】いちごグリーンインフラ投資法人

最後の銘柄はインフラファンドのいちごグリーンインフラ投資法人です。

インフラファンドとは、太陽光発電設備をはじめとする再生可能エネルギーや空港、鉄道、道路といったインフラに投資し、そのインフラから得られる収益を分配金として配当するファンドの事です。

インフラファンドは現在5銘柄が上場していますが、全てのインフラファンドが太陽光発電を保有物件に組み入れており、保有物件が不動産という点は違いますがREIT(リート)の太陽光発電版の様なイメージです。

いちごグリーンインフラも再生可能エネルギーの発電施設を主たる投資対象にしており、現在保有している15件全てが太陽光発電所です。

そして、保有している発電所の場所は沖縄から北海道まで分散されてはいますが、北海道が7件と半数を占めています。

そんななか、いちごグリーンインフラファンドは6月の年1回権利確定銘柄となっています。

分配金推移

| 銘柄名 | いちごグリーンインフラ |

| 2018年 | 4226 |

| 2019年 | 3865 |

| 2020年 | 3802 |

| 2021年 | 3922 |

| 2022年 | 4248 |

| 2023年(会社予想) | 4095 |

| 2024年(会社予想) | 4065 |

| 2025年(会社予想) | 3885 |

| 2026年(会社予想) | 3540 |

2018年からの分配金を見ていきますが、ここ数年は4000円前後で安定しており、また先程お伝えした様に6月の年1回分配となっています。

また、いちごグリーンインフラファンドは、2026年までの分配金予測を公表しており、分配金が徐々に低下傾向な点は気になる部分ですが、ここまで長期的な分配金予測を公表している銘柄は他にないと思いますので、投資材料の1つになるかと思います。

株主優待

いちごグリーンインフラには抽選ですが、Jリーグのチケットが当たる優待もありますのでサッカーが好きな方は狙ってみても良いかもしれません。

ちなみに私は毎試合申し込みを行っており去年も1回当選しています。申し込み出来る席数や席の種類は毎回違う様ですが、当選した時の席は1人1万円くらいする非常に良い席でした。

基準価格推移

インフラファンドの基準価格は基本的に安定しており、いちごグリーンインフラの基準価格も7万円付近で安定傾向ですが、最近は6月の権利取りが迫っている事もあり7万7000円付近まで上昇しています。

基準価格指標(2023年6月9日時点)

| 銘柄名 | コード | 基準価格 | 分配金確定月 | 予想分配金(2023年) | 利回り |

| いちごグリーンインフラ投資法人 | 9282 | 76800 | 6月 | 4095 | 5.33 |

基準価格、分配金は安定していますので、利回りは5%前半と高水準です。

インフラファンドにもREIT同様、配当可能利益の90%超を投資家に分配することなどを条件として、法人税の非課税期間が20年間となる優遇制度が設けられていますので、他のインフラファンドも含め利回りは高水準となっています。

投資判断

今までの内容からいちごグリーンインフラの投資判断ですが、基準価格、分配金は安定しており、現在の利回りも5%台と高水準です。

そして2026年までの分配金予測を公表しており、事業内容も再生可能エネルギー関連ですので将来性も楽しみです。

しかし、いちごグリーンインフラは年1回分配のため、6月の権利落ち後は基準価格が大きく下落します。

冒頭で触れた様に権利取り前に買うのか、権利落ち後に買うのかは高配当株投資家にとって永遠のテーマですが、最近の基準価格がじわじわ上昇している事を考慮すると、最初に受け取れる分配金は1年以上先になってしまいますが、権利落ち後のタイミングを狙っても良いかもしれません。

まとめ

今回はあと約2週間後に迫っている6月の権利取り銘柄の中から5銘柄を検証しました。

高配当株投資は中長期で銘柄を保有する事が前提になりますので、権利落ち後の株価が下がったタイミングを狙う方が良い場合もあります。

しかし、今年3月にシリコンバレー銀行の問題で全体が下げる場面があった様に、6月も権利落ち前に思わぬ急落があれば購入チャンスとなる可能性もありますので、常にアンテナを張っておく事が大切です。

6月権利取りに絡むおすすめ5銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント