今週の日経平均はさすがに急落する場面もありましたが、最近の上昇ペースを考えれば当然の調整と捉える事もでき、個人的には年末に向けて更に一段と上昇しそうな雰囲気も感じています。ただ、どんな銘柄でも上昇している様に感じる今の相場ですが、全体の強さとは関係なく株価が下落している銘柄や停滞が続いている銘柄はあり、もちろん株価低迷の要因はそれなりにありますが、押し目らしい押し目が無かった最近の相場では、今後これらの出遅れ銘柄に注目が集まる可能性は十分あります。

そこで今回は、最近の異常に強い相場と比較して、さすがに現在の株価が割安過ぎに見える6つの高配当株を検証していきます。

【9432】NTT

最初の銘柄はNTTで通信事業を主体とするNTTグループの持株会社です。子会社のNTTドコモを中心とした携帯事業や独占している固定電話事業に加え、光回線でも高シェアを誇っています。

そんななか、最近はNTTデータの完全子会社化やNTTドコモによる住信SBIネット銀行の買収、WOWOWとの業務提携契約など事業構造の改革を進めているところです。

直近決算

NTTは11月4日に第2四半期決算を発表しており、最終利益は5956億円と前年同期比409億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、NTTデータの海外セグメントにおいて、データセンター譲渡益などの計上があったためとの事です。

通期最終利益(億円)

| 銘柄名 | NTT |

| 2019年3月期 | 8,545 |

| 2020年3月期 | 8,553 |

| 2021年3月期 | 9,161 |

| 2022年3月期 | 11,810 |

| 2023年3月期 | 12,131 |

| 2024年3月期 | 12,795 |

| 2025年3月期 | 10,000 |

| 2026年3月期(会社予想) | 10,400 |

2019年からの通期最終利益を見ていきますが、2024年までは通信料値下げの影響があるなか、国内外でITサービスの需要が増えた事やテレワークの拡大でインターネットサービスの契約が増えた影響もあって過去最高益が続いていました。

しかし、前期は2027年度の新中期目標達成に向けて成長分野の拡大やコスト構造改革に積極的に取組んでいく費用が増加した影響などで大きく減益となり、今期は前年の反動も考慮して増益見込みにしているなか、第2四半期時点の通期進捗率は57%付近と例年の平均並みで推移しています。

配当推移

| 銘柄名 | NTT |

| 2016年 | 2.2 |

| 2017年 | 2.4 |

| 2018年 | 3 |

| 2019年 | 3.6 |

| 2020年 | 3.8 |

| 2021年 | 4.2 |

| 2022年 | 4.6 |

| 2023年 | 4.8 |

| 2024年 | 5.1 |

| 2025年 | 5.2 |

| 2026年(会社予想) | 5.3 |

2016年からの配当推移をみていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いており、増配は前期までで14期連続となっています。そんななか、最近の増配幅は2023年に行った株式25分割の影響で0.1円刻みと大きくは無いですが、前期も業績は減益のなか増配を継続しており、今期も現状は0.1円の増配見込みとなっています。

NTTの配当方針は、株主還元の充実は当社にとって最も重要な経営課題の一つとし、継続的な増配の実施を基本的な考え方としています。

NTT株主優待

NTTの株主優待ですが、100株以上保有を条件に2年以上3年未満の継続保有で1500ポイント、5年以上6年未満の継続保有で3000ポイントのdポイントがもらえます。個人的に現在保有している株式は2023年7月に購入しているため、優待が貰えるは来年が初めてになりますが、約1万6000円の最低購入金額で株主優待がもらえるのは有難いです。

ただ、同一の株主番号でもらえる最大ポイントは4500ポイントで、毎年もらえる訳ではありませんので注意が必要です。

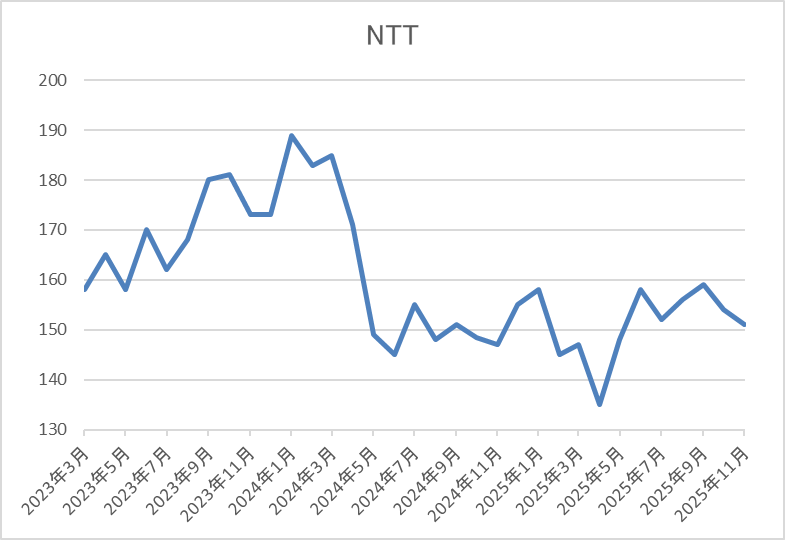

株価推移

株価は去年1月に192円まで上昇しましたが、その後は業績の低迷と連動して右肩下がりの状況でした。

そして、4月の暴落では135円まで売られましたが、直近は150円付近で推移しています。

株価指標(2025年11月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| NTT | 9432 | 152.6 | 12.1 | 1.36 | 5.3 | 3.47 | 41.7 |

最近の株価は停滞しているなか、増配も続いていますので配当利回りは3%半ばの水準です。

今期は増益見込みですのでPERは市場平均と比較して割安で、配当性向は42%付近となっています。

投資判断

今までの内容からNTTの投資判断ですが、直近の業績は通信事業に留まらない事業形態への構造改革を進めている影響もあってか、数年前と比較して低迷しており、今期は順調に進捗していますが、一時的な要因も大きい状況です。しかし、次世代の通信インフラ構想IWONやNTTドコモによる住信SBIネット銀行の買収などを含め、着実に構造改革は進んでいます。

以上の点に加え、今までの配当推移から今後も最低0.1円の継続した増配は期待できると思いますので、全体の強さとは関係なく、停滞が続く現在の株価は、さすがに割安すぎに見えてきます。

【2897】日清食品HD

2番目の銘柄は日清食品HDでカップヌードルやチキンラーメン、どん兵衛などの即席麺を製造する大手の食品メーカーです。また、即席麺以外にもシリアル製品や乳酸菌飲料、冷凍食品なども手掛けています。

そんななか、アメリカを中心に直近の海外売上比率も4割近くを占めており、ブラジル・中国・インド・タイ市場への拡大も進めています。

直近決算

日清食品HDは11月10日に第2四半期決算を発表しており、最終利益は225億円と前年同期比65億円の減益になっているなか、通期最終利益の見込みを115億円下方修正していますが、年間配当予測に変更はありません。

前期比減益の要因について、国内事業は資材高騰の影響が大きく、海外市場も米国インフレ急加速による需要の停滞や円高の影響としています。

通期最終利益(億円)

| 銘柄名 | 日清食品 |

| 2022年3月期 | 354 |

| 2023年3月期 | 447 |

| 2024年3月期 | 541 |

| 2025年3月期 | 550 |

| 2026年3月期(会社予想) | 430 |

2022年からの通期最終利益を見ていきますが、⾼付加価値商品の好調や価格改定の効果に加え、円安の影響もあって順調に増益が続いており、前期もコスト上昇圧力があるなか、効果的なマーケティング活動やブラジル・中国・アジア市場で補完できたとして過去最高益を記録しています。

しかし、今期はコスト増やトランプ関税の影響を考慮して、期初から微減益の見込みにしていたなか、第2四半期決算の下方修正で2割程度の減益予測になっています。

配当推移

| 銘柄名 | 日清食品 |

| 2016年 | 26.6 |

| 2017年 | 28.3 |

| 2018年 | 30 |

| 2019年 | 36.6 |

| 2020年 | 36.6 |

| 2021年 | 40 |

| 2022年 | 43.3 |

| 2023年 | 46.6 |

| 2024年 | 66.6 |

| 2025年 | 70 |

| 2026年(会社予想) | 70 |

2016年からの配当推移を見ていきますが、コロナショックの影響があった2020年は据え置きになっていますが減配はなく、概ね順調に増配が続いています。実際、2021年以降は3円程度の増配が継続していたなか、2024年は一気に20円と大幅増配になりましたが、今期は現状据え置きの予測になっています。

日清食品HDの配当方針は、持続的な利益成長に合わせ、連結配当性向約40%を目安とした柔軟な増配を行う累進的配当に努めるとしています。

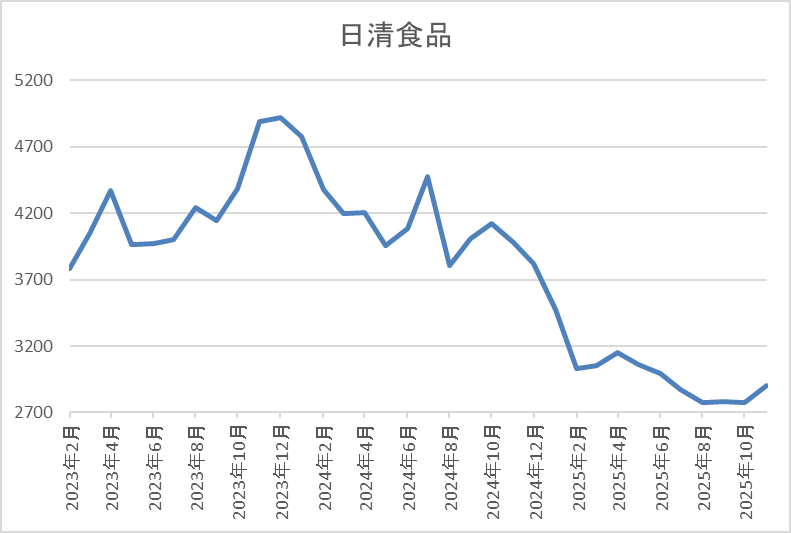

株価推移

株価は2023年頃からは上昇傾向で、その年の12月には5224円まで上昇しました。

しかし、その後は右肩下がりの状況で、直近は2850円前後まで下落しています。

株価指標(2025年11月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日清食品 | 2897 | 2870 | 19.2 | 1.71 | 70 | 2.44 | 46.7 |

最近の株価は下落が続いていますが、今期配当は据え置き見込みですので配当利回りは2%半ばとなっています。

今期は大きく減益見込みになりましたのでPER、PBRは市場平均と比較して割高で、配当性向は47%付近と目安の水準を少し上回っている状況です。

投資判断

今までの内容から日清食品HDの投資判断について、今期は今回の下方修正で大きく減益見込みになりましたが、ここ数年の業績は好調に推移していたなか、株価は去年以降右肩下がりの状況です。株価下落の要因は、2024年にかけて株価が急騰した反動やコスト高の影響に加え、アメリカを中心とした海外市場の先行きも懸念されている印象です。

ただ、ここ2年弱の株価下落で直近はコロナショック付近まで値を下げていますので、利回りは2%台と高配当株としては物足りないですが、累進配当を導入している事を含め、さすがに狙いたくなる水準です。

【8766】東京海上HD

3番目の銘柄は東京海上HDで東京海上日動火災保険や日新火災海上などを傘下にしている保険持株会社です。自動車保険や火災保険などの国内損害保険や国内生命保険に加え、海外保険も手掛けており、直近の海外売上比率もアメリカを中心に5割を超えている状況です。

直近決算

東京海上HDは11月19日に第2四半期決算を発表しており、最終利益は6868億円と前年同期比17億円の減益になっているなか、通期最終利益の見込みを200億円下方修正していますが、配当は1円増額の年間211円予測に上方修正しています。

業績下方修正の要因は、アジア生保の減益や東京海上ダイレクトにおける広告費用増加としていますが、配当は政策株式の売却も含めた修正純利益を上方修正した事で1円増額しているとの事です。

通期最終利益(億円)

| 銘柄名 | 東京海上 |

| 2019年3月期 | 2,745 |

| 2020年3月期 | 2,597 |

| 2021年3月期 | 1,618 |

| 2022年3月期 | 4,204 |

| 2023年3月期 | 3,764 |

| 2024年3月期 | 6,958 |

| 2025年3月期 | 10,552 |

| 2026年3月期(会社予想) | 9,100 |

2019年からの通期最終利益を見ていきますが、2022年以降はコロナの反動や運用資産を背景としたインカム収益の拡大に加え、円安影響などで大きく増益となる年が増えており、前期は自動⾞保険の販売拡⼤や海外事業の好調に加え、政策保有株式の売却加速などを要因に最終利益は初めて1兆円の大台を超え、過去最高益を記録しています。

ただ、今期は円高進行や前年の反動を考慮して、期初から1割程度の減益見込みで発表していたなか、第2四半期決算で更に下方修正が発表されていますが、通期進捗率は75%付近と高水準を維持しています。

配当推移

| 銘柄名 | 東京海上 |

| 2016年 | 36.67 |

| 2017年 | 46.67 |

| 2018年 | 53.33 |

| 2020年 | 75 |

| 2021年 | 78.33 |

| 2022年 | 85 |

| 2023年 | 100 |

| 2024年 | 123 |

| 2025年 | 172 |

| 2026年(会社予想) | 210 |

2016年からの配当推移を見ていきますが順調に増配が続いているなか、最近の増配幅は業績好調を背景に大きくなっています。実際、2024年は23円、前期も本決算で10円増額された事で合計49円の大幅増配となっており、今期も業績は減益見込みですが、第2四半期決算で1円増額された事で合計39円の大幅増配予測になっています。

東京海上HDの配当方針は5年平均の修正純利益に配当性向50%を目安にしており、原則減配はしないとしているなか、来期からは各種指標、定義の見直しを行う方針です。

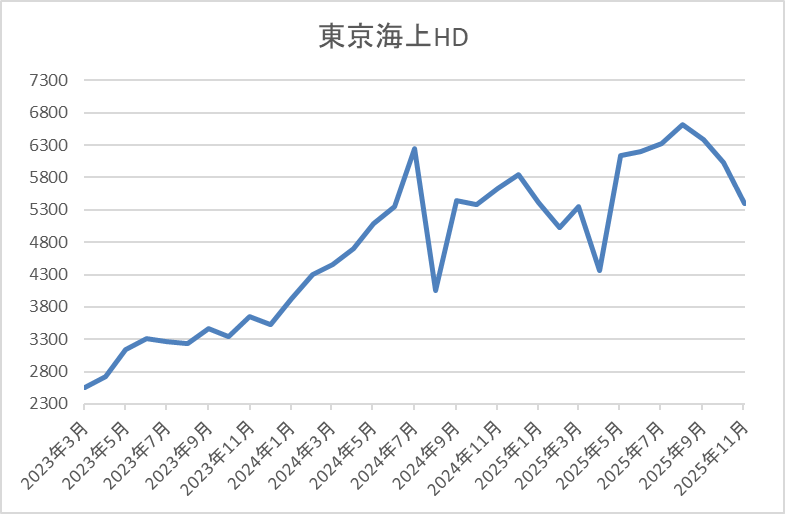

株価推移

2022年頃からの株価は右肩上がりの状況が続き、去年7月には6679円まで上昇しました。

しかし、その後は低迷が続き、4月の暴落では4355円まで下落し、8月には6710円まで上昇しましたが、直近は今回の決算を受けて5350円前後まで下落しています。

株価指標(2025年11月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 東京海上HD | 8766 | 5350 | 11.2 | 2.03 | 211 | 3.94 | 44.1 |

最近の株価は大きく売られているなか、大幅増配も続いていますので配当利回りは3%後半と高水準です。

今期は減益見込みですがPERは市場平均より割安で、配当性向は44%付近となっています。

投資判断

今までの内容から東京海上HDの投資判断について、ここ数年の業績は海外保険事業の好調や金利上昇に加え、政策保有株式の売却によって大きく伸びており、配当も大幅増配が続いていますが、直近の株価は大きく売られています。株価下落の要因については、今回の下方修正も一因だとは思いますが、どちらかと言うと一緒に発表された自社株買いが嫌気されている印象です。

何故なら、今回発表された自社株買いは、現在三菱UFJ銀行が保有している株式を直近の株価5800円から10%ディスカウントした価格5220円で買い取る方法で、実際発表後の株価はTOB価格付近まで売られています。

もちろん、この自社株買いは持ち合い解消の流れを受けたもので、「当社株主の皆様の利益を保護する観点から資産の社外流出を可能な限り抑えるべくやディスカウント率についても客観性・合理性のある水準とするべく」などの説明をしていますが、条件反射的に売られた印象です。

以上の点に、業績の下方修正も加わった事もあってか、直近の株価は大きく売られていますが、意地の配当1円増額もありましたので、さすがに決算後の株価は過剰反応し過ぎだと思います。

【8424】芙蓉総合リース

4番目の銘柄は芙蓉総合リースです。芙蓉総合リースは、みずほ系の総合リース会社で情報関連、事務機器のほか不動産リースに強みがあります。その他にもリースの枠組みを超え新たな領域へ果敢にチャレンジしていくとしており、医療福祉事業や再生可能エネルギー事業も手掛けているとことです。

そんななか、今年3月末で株式の3分割を行っています。

直近決算

芙蓉総合リースは11月7日に第2四半期決算を発表しており、最終利益は46億円と前年同期比182億円の減益になっていますが、通期最終利益の見込みは決算前の10月23日に290億円下方修正しており、年間配当予測に変更はありません。

業績下方修正の要因は、開発を進めているスペインの再生可能エネルギー事業に絡み、債権の取立不能又は取立遅延のおそれが生じたことに伴う損失を計上するとともに、米国での再生可能エネルギー分野における事業環境悪化のリスク等を織り込むためとの事です。

通期最終利益(億円)

| 銘柄名 | 芙蓉総合リース |

| 2019年3月期 | 255 |

| 2020年3月期 | 261 |

| 2021年3月期 | 295 |

| 2022年3月期 | 338 |

| 2023年3月期 | 389 |

| 2024年3月期 | 472 |

| 2025年3月期 | 452 |

| 2026年3月期(会社予想) | 170 |

2019年からの通期最終利益を見ていきますが、コロナショックでも減益には陥っておらず、2024年までで9期連続の過去最高益を記録していました。増益が続いていた要因は、エネルギー環境や不動産などの戦略分野へ経営資源を集中的に投下した事により戦略分野の領域拡大が実現している事や持分法投資利益など営業外収益も拡大したためとの事です。

しかし、前期は国内金利の上昇に伴い資金調達コストが増加した事や前年に計上した不動産事業に伴う一時的要因の剥落もあって久しぶりの減益となり、今期も金利の上昇懸念やトランプ関税の影響など先行きは不透明な状況が続くとしていながら、期初時点では増益の予測にしていましたが、今回の下方修正で6割以上の減益予測になっています。

配当推移

| 銘柄名 | 芙蓉総合リース |

| 2016年 | 33.3 |

| 2017年 | 43.3 |

| 2018年 | 48.6 |

| 2019年 | 62.6 |

| 2020年 | 68.3 |

| 2021年 | 80 |

| 2022年 | 95 |

| 2023年 | 114.3 |

| 2024年 | 146.6 |

| 2025年 | 151.6 |

| 2026年(会社予想) | 158 |

2016年からの配当推移を見ていきますが、好調な業績と連動して順調に増配が続いており、増配は前期までで20年連続となっています。そんななか、特に最近の増配ペースには勢いが付いており、2024年は一気に30円以上、前期も5円の増配となっていたなか、今期も期初から6.33円の増配予測としています。

芙蓉総合リースの配当方針は、長期的かつ安定的な配当による利益還元を基本とし、配当性向の向上を図るとしており、具体的な数値としては2026年度に配当性向32%以上を目指す方針としています。

株主優待

芙蓉総合リースには、300株以上の株主に対してカタログギフトか図書カードがもらえる株主優待があります。

金額は2年未満の継続保有で3000円相当、2年以上の継続保有で5000円相当となっていますが、現在の株価だと300株で120万円くらいになりますので、なかなかハードルの高い株主優待です。

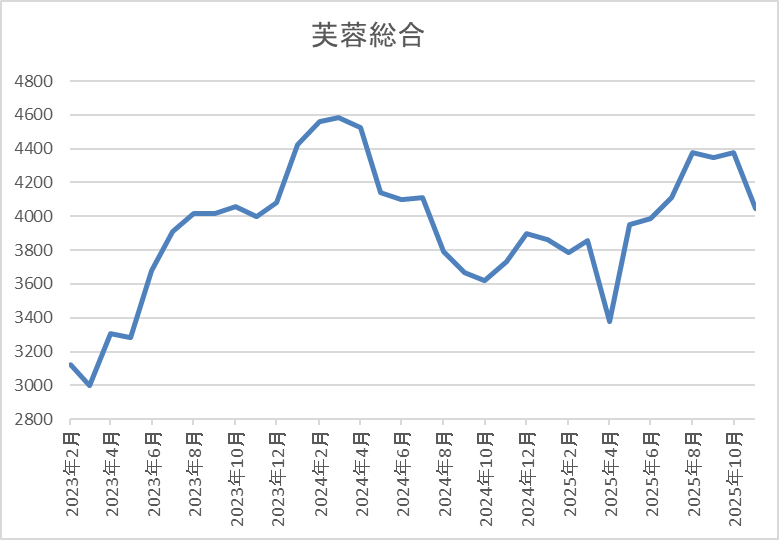

株価推移

株価は2023年頃から右肩上がりの状況で、去年4月には4769円まで上昇しました。

しかし、その後は低迷が続き、4月の暴落では3375円まで売られ、9月には4564円まで上昇しましたが、直近は4000円前後まで下落しています。

株価指標(2025年11月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 芙蓉総合リース | 8424 | 4007 | 21.3 | 0.78 | 158 | 3.94 | 83.8 |

最近の株価は直近高値から下落しているなか、増配は継続していますので配当利回りは4%前後となっています。

今期は大きく減益見込みになりましたのでPERは市場平均と比較して割高で、配当性向も84%付近と高水準になっています。

投資判断

今までの内容から芙蓉総合リースの投資判断ですが、業績は過去最高益が続いていたなか、前期は久しぶりの減益となり、今期も今回の下方修正で大きく減益見込みに陥るなど、雰囲気が変わってきています。

その辺りの影響もあり、最近の株価は全体と比較して低迷していますが、今期の減益要因は一時的なものですし、今までの配当推移から今後も継続した増配は期待できると思いますので、利回りが4%に迫る現在の株価は、さすがに割安に感じます。

【4182】三菱ガス化学

5番目の銘柄は三菱ガス化学で基礎化学品や機能化学品を生産する化学材料メーカーです。

主要製品は海外で合弁生産するメタノールや過酸化水素となっており、半導体やスマホ向け材料に強みを持っています。

また、海外の売上も多くなっており、直近の海外売上比率はアジアを中心に6割近くを占めています。

直近決算

三菱ガス化学は11月10日に第2四半期決算を発表しており、最終利益は279億円の赤字と前年同期247億円の黒字から赤字転換しているなか、通期最終利益の見込みも170億円の赤字見込みに下方修正していますが、年間配当予測に変更はありません。

業績下方修正の要因は、連結子会社のオランダ法人において、事業環境の悪化を受けて建設工事を一時中断している事を踏まえ、固定資産の回収可能価額を評価した結果502億円の減損損失を計上する事にしたためとの事です。

通期最終利益(億円)

| 銘柄名 | 三菱ガス |

| 2021年3月期 | 360 |

| 2022年3月期 | 482 |

| 2023年3月期 | 490 |

| 2024年3月期 | 388 |

| 2025年3月期 | 455 |

| 2026年3月期(会社予想) | -170 |

2021年からの通期最終利益を見ていきますが、2023年にかけては半導体向け製品の販売数量増加やコロナからの経済回復に加え、市況上昇などにより増益が続きましたが、2024年はメタノール市況の下落や海外メタノール生産会社の減損損失計上により減益となりました。

そんななか、前期はメタノール市況の上昇や前期減損損失の反動などにより増益となりましたが、今期は成長投資に伴う減価償却費や研究開発費の増加に加え、円高などの影響を考慮して期初から2割程度の減益見込みで発表していたなか、今回の下方修正で赤字に転落する予測になっています。

配当推移

| 銘柄名 | 三菱ガス |

| 2016年 | 32 |

| 2017年 | 38 |

| 2018年 | 59 |

| 2019年 | 70 |

| 2020年 | 70 |

| 2021年 | 70 |

| 2022年 | 80 |

| 2023年 | 80 |

| 2024年 | 80 |

| 2025年 | 95 |

| 2026年(会社予想) | 100 |

2016年からの配当推移について、据え置きが続く期間もありますが減配はなく、概ね増配傾向となっています。そんななか、2024年までは3年続けて80円で据え置きが続いていましたが、前期は業績好調もあって15円の大幅増配となっており、今期も業績は赤字に転落する見込みになりましたが、依然5円の増配予測で発表しています。

三菱ガス化学の配当方針は、2026年度までの中期経営期間は累進配当を採用しており、具体的な目安を総還元性向50%としています。

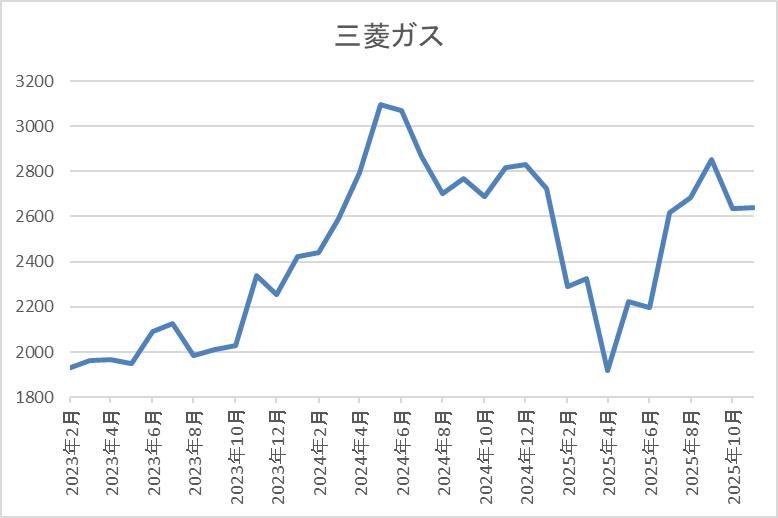

株価推移

株価は2023年頃から右肩上がりの状況で、去年5月には3370円まで上昇しました。

しかし、その後は低迷が続き、4月の暴落では1918円まで売られ、10月には2992円まで上昇しましたが、直近は2500円前後まで下落しています。

株価指標(2025年11月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱ガス化学 | 4182 | 2537.5 | ‐ | 0.78 | 100 | 3.94 | ‐ |

最近の株価は直近高値から下落しているなか、直近の配当は増配が続いていますので配当利回りは4%前後と高水準です。

今期は赤字に転落する見込みになりましたのでPERや配当性向は算出できない状況です。

投資判断

今までの内容から三菱ガス化学の投資判断について、業績は増減を繰り返していますが、配当は2009年度より減配していなかったなか、直近は増配傾向だった事や全体の強さもあってか、株価も上昇傾向でした。

そんななか、今回の決算で下方修正が発表されると大きく売られ、ストップ安を付ける場面もありましたが、減益要因は一時的なもので、現在は正式に累進配当まで宣言していますので、さすがに決算後の株価は売られ過ぎに見えてきます。

【2502】アサヒグループHD

最後の銘柄はアサヒグループHDで、アサヒビールやアサヒ飲料などを傘下に持つ持株会社です。アルコール類はスーパードライやクリアアサヒが主力商品で、WONDAや十六茶などのソフトドリンクも手掛けています。

そんななか、9月末にサイバー攻撃を受け、システム障害によって出荷ができない状況に陥り、11月に発表予定だった第3四半期決算も依然公表できていない状況です。

直近決算

アサヒグループHDは12月決算ですので、8月7日に第2四半期決算を発表しており、最終利益は587億円と前年同期比176億円の減益になっているなか、通期最終利益の見込みを100億円下方修正していますが、年間配当予測に変更はありません。

前期比減益の要因は、前年にあった事業統合関連費用は減少しましたが、 セグメント変更に伴う減損損失の発生があったためとの事です。

通期最終利益(億円)

| 銘柄名 | アサヒHD |

| 2019年12月期 | 1422 |

| 2020年12月期 | 928 |

| 2021年12月期 | 1535 |

| 2022年12月期 | 1515 |

| 2023年12月期 | 1640 |

| 2024年12月期 | 1920 |

| 2025年12月期(会社予想) | 1675 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響を受けて大幅減益となった2020年以外は1500億円前後で安定していました。そんななか、2022年は原材料価格上昇の影響を大きく受けた事で減益となりましたが売上は大きく伸びており、2023年はブランド投資により主要市場で競争優位性を高めながら持続的な単価向上を実現できたとして過去最高益を記録しています。

そして、前期も欧州を中心としたプレミアム化の進展や価格改定効果などで更に増益となりましたが、今期は前期にあった固定資産売却益の反動もあり期初から7%程度の減益見込みで発表していたなか、第2四半期決算で更に下方修正を発表しています。

配当推移

| 銘柄名 | アサヒHD |

| 2015年 | 16.6 |

| 2016年 | 18 |

| 2017年 | 25 |

| 2018年 | 33 |

| 2019年 | 33.3 |

| 2020年 | 35.3 |

| 2021年 | 36.3 |

| 2022年 | 37.6 |

| 2023年 | 40.3 |

| 2024年 | 49 |

| 2025年(会社予想) | 52 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いており、減配は40年以上ありません。また、業績が大きく落ち込んだ2020年でも増配していたなか、前期は業績好調を背景に約9円の大幅増配となっており、今期も業績は現状減益見込みですが、3円の増配予測で発表しています。

アサヒグループHDの配当方針は具体的な目安をDOE4%以上としており、また今期から累進配当も導入しています。

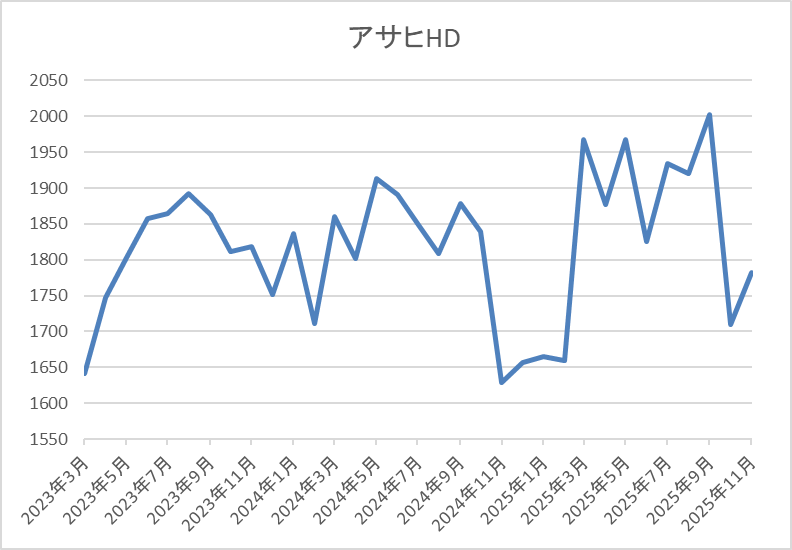

株価推移

株価は2023年の夏以降1000円台後半で停滞が続いていましたが、今年1月には1562円まで売られる場面がありました。

その後は4月の暴落も関係なく2000円前後で推移していましたが、直近はサイバー攻撃を受けた影響で1750円前後まで下落しています。

株価指標(2025年11月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| アサヒHD | 2502 | 1745 | 15.5 | 0.97 | 52 | 2.98 | 46.0 |

最近の株価は下落しているなか、増配も続いていますので配当利回りは3%前後となっています。

今期は減益見込みですがPER、PBRは市場平均並みで、配当性向は46%付近となっています。

投資判断

今までの内容からアサヒグループHDの投資判断について、従来から40年以上減配が無く、実質的に累進配当の様な銘柄でしたが、今期から正式に累進配当が宣言されると共に配当性向の目安がDOE4%という高水準で導入されましたので、今や完全に減配リスクは無くなっています。

そんななか、株価は大きく動く銘柄ではありませんでしたが、直近はサイバー攻撃によるシステム障害の影響で大きく下げています。今回の被害額がどの程度になるかは依然分かりませんが、現状出荷自体は手作業で受注し、10月の売上金額は前年比で9割を超える水準まで回復しているとの事ですので、さすがに株価も良い水準には感じます。

まとめ

今回は堅調な株式市場が続くなか、さすがに現在の株価が割安過ぎに見える6つの高配当株を検証しました。6銘柄とも直近の業績が一時的な要因もあって減益だったり、今後の業績に懸念があったりと、それぞれ株価が低迷している要因はありました。

ただ、今は大きく上昇しているメガバンクや総合商社も数年前までは株価が低迷していましたし、今の様に強い相場では、なかなか狙える銘柄も少なくなっていますので。これだけ強い相場が続くなかでも低迷している銘柄は、チェックしておきたいところです。

さすがに今の株価が割安すぎる6銘柄はYouYubeで動画版も投稿していますので、あわせてご覧ください。

コメント