2026年の株式市場がスタートして1週間が経ちましたが、特に年初は想像を超えるほどの好スタートになっており、その要因としては国内のインフレ加速や高市政権への期待など、様々あるかと思いますが、本筋としては企業の好調な業績だと思います。実際、去年11月の決算シーズンでは、トランプ関税の影響で期初から保守的な予測にしていた影響や為替も想定より円安に振れた事で、予想以上に通期予測の上方修正を発表する銘柄が多かったです。

ただ、なかには依然先行きが不透明という事で、直近の業績は好調に推移しているにも関わらず、上方修正を見送っているケースや上方修正の幅が保守的に感じる企業も多かったですので、今回はそんな銘柄の中から様々な状況を踏まえ、今年の上方修正発表が『ほぼ確定的』だと思える6つの高配当株を検証していきます。

【8439】東京センチュリー

最初の銘柄は東京センチュリーでオートリースや航空機リースなどを手掛ける伊藤忠系の大手総合リース会社です。パソコンやサーバーなどの情報通信機器の取り扱いに強みを持っており、再生可能エネルギー事業も手掛けています。

直近決算

東京センチュリーは11月7日に第2四半期決算を発表しており、最終利益は927億円と前年同期比496億円の増益になっているなか、通期最終利益の見込みを70億円上方修正し、配当も4円増額の年間72円予測に修正しています。

前期比増益の要因は、ロシアへ航空機をリースしていた事に絡む和解保険金を519億円計上した事が大きいですが、特別損益を除いた収益も80億円の増益と本業も順調に推移しているとの事です。

通期最終利益(億円)

| 銘柄名 | 東京センチュリー |

| 2021年3月期 | 491 |

| 2022年3月期 | 502 |

| 2023年3月期 | 47 |

| 2024年3月期 | 721 |

| 2025年3月期 | 852 |

| 2026年3月期(会社予想) | 1000 |

2021年からの通期最終利益について、2022年頃は500億円前後で安定していましたが、2023年は連結子会社を通じてロシアへ航空機をリースしていた事などにより、ロシア関連の特別損失を580億円計上した事で大きく減益となりました。しかし、2024年以降はロシア関連損失の剥落や全事業分野で増益になったとして、過去最高益の水準へV字回復しています。

そんななか、今期はロシアの航空会社向けにリースしていた機体等を対象に保険和解金が計上されるとして、期初から更に過去最高益を更新する予測にしていましたが、受領金額が期初予想を上回った事や本業も好調に推移しているとして、第2四半期決算で上方修正を発表しているなか、通期進捗率は93%付近と更なる上方修正も期待できる水準で推移しています。

配当推移

| 銘柄名 | 東京センチュリー |

| 2016年 | 20 |

| 2017年 | 25 |

| 2018年 | 28.5 |

| 2019年 | 31 |

| 2020年 | 34 |

| 2021年 | 34.5 |

| 2022年 | 35.75 |

| 2023年 | 35.75 |

| 2024年 | 52 |

| 2025年 | 62 |

| 2026年(会社予想) | 72 |

2016年からの配当推移について、大きく減益となった2023年は据え置きになっていますが、その年以外は順調に増配が続いています。そんななか、特に直近は業績好調から増配幅も大きくなっており、2024年は約16円、前期も10円の増配、そして今期も期初から6円の増配見込みにしていたなか、第2四半期決算で4円増額された事で合計10円の大幅増配予測になっています。

東京センチュリーの配当方針は累進配当を基本としつつ、利益成長による増配を目指し、配当性向は35%程度を目安にしています。

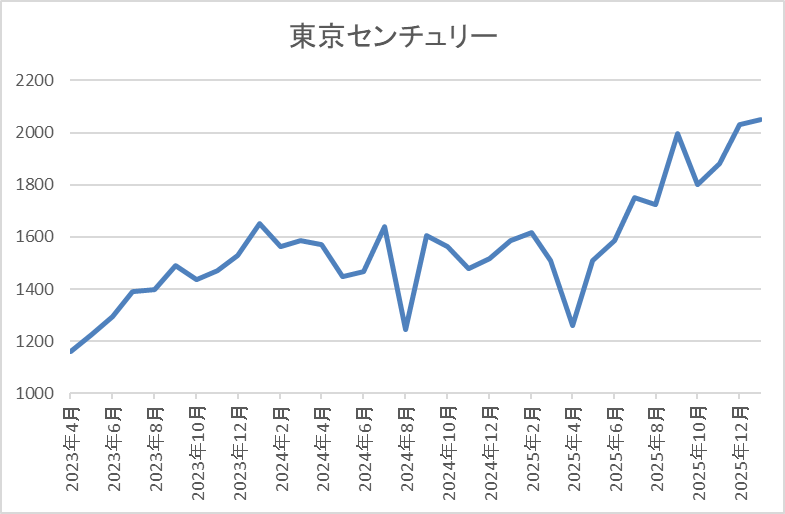

株価推移

株価は2023年の春頃からは上昇傾向となり、2024年9月には1784円の高値を付けました。

しかし、その後は低迷が続き、去年4月の暴落では1261円まで値を下げましたが、直近は2100円前後まで上昇しています

株価指標(2026年1月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 東京センチュリー | 8439 | 2091 | 10.2 | 1.00 | 72 | 3.44 | 35.2 |

最近の株価は大きく上昇していますので、大幅増配も続いていますが配当利回りは3%半ばとなっています。

今期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は35%付近と方針通りの水準です。

投資判断

今までの内容から東京センチュリーの投資判断について、最近の業績は過去最高益が続いていたなか、今期はロシア関連の損失が保険和解金として519億円戻ってくる事で、期初から増益予測にしており、第2四半期決算では上方修正も発表しています。ただ、同時にバイオマス事業の減損などに備えたリスク要因も320億円見込んでいるとしており、上方修正の幅も控えめに感じる水準でした。

実際、第2四半期時点の通期進捗率は90%超と高水準で推移していますので、もちろん来期は反動で減益となりそうですが、今期の最終利益や配当は更なる上方修正も期待できそうです。

【5857】AREホールディングス

2番目の銘柄はAREホールディングスで、事業内容は貴金属事業が売上の9割近くを占めていますが、多種多様な廃棄物の無害化や適正処理を行う環境保全事業も手掛けています。

また、メインの貴金属事業では貴金属含有原料などから、金や銀などをリサイクルし、精錬・加工・製品化まで行っており、イギリスやスイスを中心に直近の海外売上比率は7割を超えています。

直近決算

AREホールディングスは10月29日に第2四半期決算を発表しており、最終利益は108億円と前年同期比42億円の増益になっているなか、通期最終利益の見込みを55億円上方修正し、配当も40円増配の年間120円予測に修正しています。

業績上方修正の要因は、金価格の上昇を背景に金の販売額が想定以上に伸長した事や北米精錬事業のトレーディング分野において、米欧の金銀市場の需給変動を背景に裁定取引の成果が過去最大となった影響などとしています。

通期最終利益(億円)

| 銘柄名 | ARE |

| 2020年3月期 | 98 |

| 2021年3月期 | 257 |

| 2022年3月期 | 187 |

| 2023年3月期 | 109 |

| 2024年3月期 | 244 |

| 2025年3月期 | 143 |

| 2026年3月期(会社予想) | 216 |

2020年からの通期最終利益を見ていきますが、2021年に国内やアジアの貴金属リサイクル分野においてスマホなどの製造関連や自動車関連からの回収量が好調に推移した事などで過去最高益を記録した後は、利益率の高いデンタル分野及び触媒分野の回収量が減少した事に加え、自動車触媒に含まれるロジウム価格の急落で減益が続きました。

そんななか、2024年もロジウム価格下落の影響で本業は減益でしたが、子会社の株式交換による一時的要因で大きく増益となっており、前期はその反動で大幅減益になりましたが、今期は期初から13%程度の増益予測にしていたなか、第2四半期で更に上方修正が発表された事で現状は5割以上の大幅増益見込みになっています。

配当推移

| 年 | ARE |

| 2016年 | 30 |

| 2017年 | 30 |

| 2018年 | 31.5 |

| 2019年 | 60 |

| 2020年 | 65 |

| 2021年 | 85 |

| 2022年 | 90 |

| 2023年 | 90 |

| 2024年 | 90 |

| 2025年 | 80 |

| 2026年(会社予想) | 120 |

2016年からの配当推移について、数年前までは30円付近で変わりありませんでしたが、2019年は一気に2倍近い大幅増配となり、その後も増配傾向でした。しかし、2022年以降は90円で据え置きが続いていたなか、前期は減益となった業績と連動して10円の減配となり、今期も期初時点では据え置き予測でしたが、第2四半期決算の上方修正で一気に40円の大幅増配予測になっています。

AREホールディングスの配当方針は、配当性向40%を目安とした安定配当を継続としています。

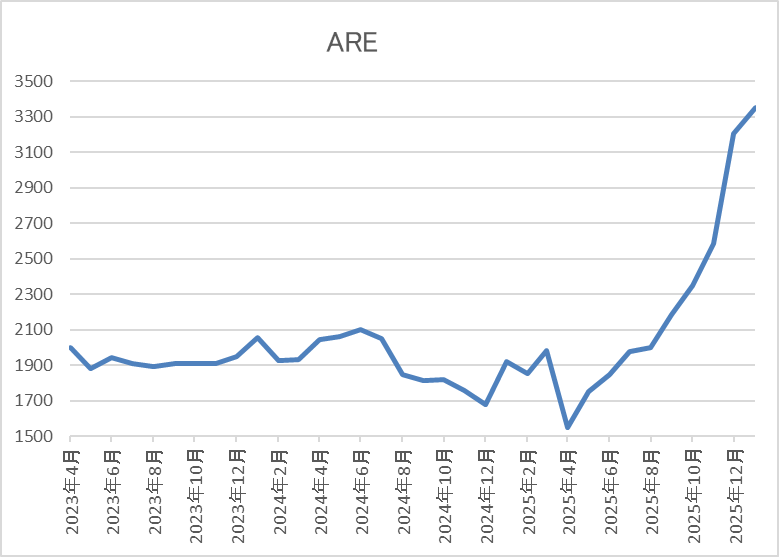

株価推移

株価は2000円前後で停滞する時期が長かったですが、2024年夏以降はじわじわ下落していました。

そして、去年4月の暴落では1548円まで下げましたが、夏以降は上昇していたなか、直近は3400円前後まで上昇しています。

株価指標(2026年1月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ARE | 5857 | 3350 | 11.9 | 1.93 | 120 | 3.58 | 42.6 |

最近の株価は上場来高値を更新していますので、今期は大幅増配の見込みになりましたが配当利回りは3%半ばまで低下しています。

今期は大幅増益見込みですのでPERは市場平均より割安で、配当性向は42%付近と方針通りの水準です。

投資判断

今までの内容からAREホールディングスの投資判断について、前期は大きく減益となりましたが、要因は前年にあった特殊要因の反動で、本業は金価格の上昇などを追い風に好調に推移していました。実際、今期業績は金価格の更なる急騰を主因に第2四半期決算で上方修正が発表された事で大幅増益の予測になっています。

ただ、金を中心とした貴金属価格は世界情勢の不透明感を背景に今年に入ってからも上昇していますので、今期中に再度上方修正が発表される可能性も十分ありそうです。

【7956】ピジョン

3番目の銘柄はピジョンです。ピジョンはベビー用品全般を製造するメーカーで、哺乳瓶やベビーカーに加え、マタニティや介護商品も取り扱っています。そして、販路は国内のみに限らず、中国を中心に海外市場への進出も進めており、直近の海外売上比率も6割を超えている状況です。

直近決算

ピジョンは12月決算ですので、11月6日に第3四半期決算を発表しており、最終利益は70億円と前年同期比16億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、母乳育児用品ブランドであるランシノ事業が好調だった事や海外事業も堅調に推移したためとの事です。

通期最終利益(億円)

| 銘柄名 | ピジョン |

| 2020年12月期 | 106 |

| 2021年12月期 | 87 |

| 2022年12月期 | 85 |

| 2023年12月期 | 74 |

| 2024年12月期 | 83 |

| 2025年12月期(会社予想) | 84 |

2020年からの通期最終利益を見ていきますが、2023年まではコロナ感染拡大や新商品投入に伴う積極的な販売促進費、広告宣伝費などの使用に加え、中国本土でのコロナ感染拡大による市場回復の遅れなどで減益が続きました。

しかし、2024年は中国本土での徹底的な成長投資により販管費は増加しましたが、円安影響もあって海外事業が堅調に推移した事で久しぶりに増益となっており、前期も各事業において取り組みの成果を最大限創出するとして、更に増益の予測にしているなか、第3四半期時点の通期進捗率も83%付近と順調に推移しています。

配当推移

| 銘柄名 | ピジョン |

| 2015年1月 | 35 |

| 2016年1月 | 42 |

| 2017年1月 | 53 |

| 2018年1月 | 66 |

| 2019年1月 | 68 |

| 2019年12月 | 70 |

| 2020年12月 | 72 |

| 2021年12月 | 74 |

| 2022年12月 | 76 |

| 2023年12月 | 76 |

| 2024年12月 | 76 |

| 2025年12月(会社予想) | 76 |

2016年からの配当推移について、ピジョンは2019年から12月決算へ変更していますので少し変則的ですが、2022年までは順調に増配が続いていました。しかし、その後は業績が低迷した事で据え置きが続いており、直近は業績も増益傾向ですが、前期も現状は据え置き予測になっています。

ピジョンの配当方針は、連結業績や財務状況等のさらなる改善とともに、 現在の配当水準を維持した上での安定的かつ継続的な配当を重視する方針です。

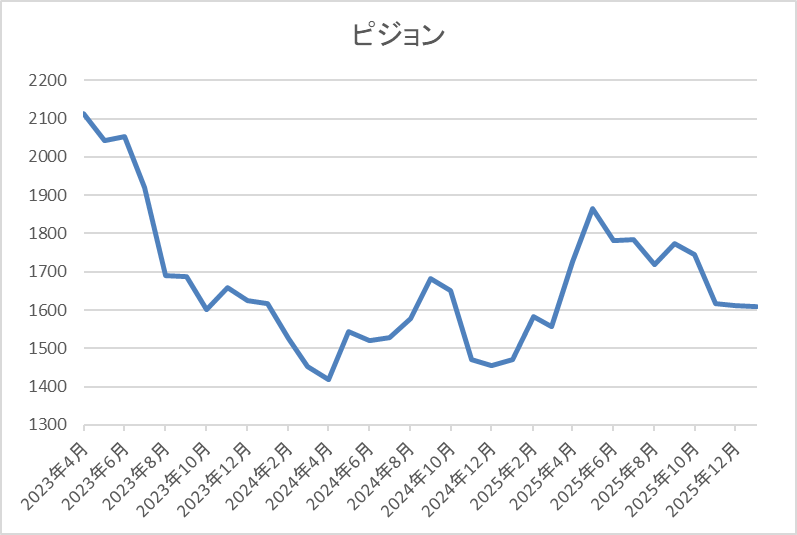

株価推移

株価は2018年に6650円まで上昇した後は右肩下がりの状況でした。

そして、2024年に1288円まで売られた後は反発していますが、直近も1600円前後で推移しています。

株価指標(2026年1月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ピジョン | 7956 | 1619.5 | 23.1 | 2.50 | 76 | 4.69 | 108.2 |

ここ数年の株価は低迷していますので、配当も据え置きが続いていますが配当利回りは4%半ばと高水準です。

前期も増益見込みですがPER、PBRは市場平均より割高で、配当性向は100%を超えている状況です。

投資判断

今までの内容からピジョンの投資判断について、直近の株価は業績が増益傾向となっている事もあってか少し反発していますが、依然数年前の4分の1程度の水準です。ここまで株価が売られた要因は、コロナショックや原材料費の高騰、先行投資などによる業績の低迷に加え、中国市場の落ち込みなどが影響していた印象です。

ただ、最近の業績には底打ちの兆しも見えており、前期も第3四半期時点で全セグメントが増益となっており、通期進捗率も8割超えと雰囲気が変わってきていますので、来月発表の本決算では予想を上回る最終着地も期待できそうです。

【8133】伊藤忠エネクス

4番目の銘柄は伊藤忠エネクスです。伊藤忠エネクスは伊藤忠グループ中核のエネルギー商社で、エネルギー商社としての売上は業界トップクラスとなっています。販路はガソリンスタンドや工場、病院などの法人向けのほか、一般家庭へも石油製品やLPガスなどを販売しています。

直近決算

伊藤忠エネクスは10月31日に第2四半期決算を発表しており、最終利益は69億円と前年同期比9億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、カーライフ事業の新車・中古車販売台数や粗利益が減少した事に加え、前年にあった一過性利益の反動もあったためとの事です。

通期最終利益(億円)

| 銘柄名 | 伊藤忠エネクス |

| 2019年3月期 | 115 |

| 2020年3月期 | 120 |

| 2021年3月期 | 121 |

| 2022年3月期 | 131 |

| 2023年3月期 | 138 |

| 2024年3月期 | 138 |

| 2025年3月期 | 171 |

| 2026年3月期(会社予想) | 160 |

2019年からの通期最終利益を見ていきますが、順調に増益が続いており、前期までで10期連続の過去最高益を記録しています。業績好調の要因について、2023年は外航船向けの重油販売が堅調に推移したためとしており、2024年も好調な自動車ディーラー事業や資産入れ替えに伴う売却益により増益となっています。

そして、前期もホームライフ事業や電力・ユーティリティ事業などの採算改善や産業ビジネス事業が好調に推移した事で過去最高益を更新していますが、今期は前期の一過性要因の反動を考慮して6%程度の減益見込みにしているなか、第2四半期時点の通期進捗率も43%付近と心配な水準に留まっています。

配当推移

| 銘柄名 | 伊藤忠エネクス |

| 2016年 | 24 |

| 2017年 | 32 |

| 2018年 | 40 |

| 2019年 | 42 |

| 2020年 | 44 |

| 2021年 | 50 |

| 2022年 | 48 |

| 2023年 | 50 |

| 2024年 | 54 |

| 2025年 | 62 |

| 2026年(会社予想) | 62 |

2016年からの配当推移を見ていきますが順調に増配が続いており、2022年は2円減配となっていますが、2021年は設立60周年の記念配当が6円出ていましたので、記念配当を考慮すると増配が継続している事になります。そんななか、2024年は4円、前期も本決算で4円増額された事で合計8円の大幅増配となっていますが、今期は現状据え置きの見込みになっています。

伊藤忠エネクスの配当方針は継続的な安定配当を方針として掲げ、 連結配当性向40%以上を強く意識した上で、2026年度までの中期経営計画中は累進配当を実施としています。

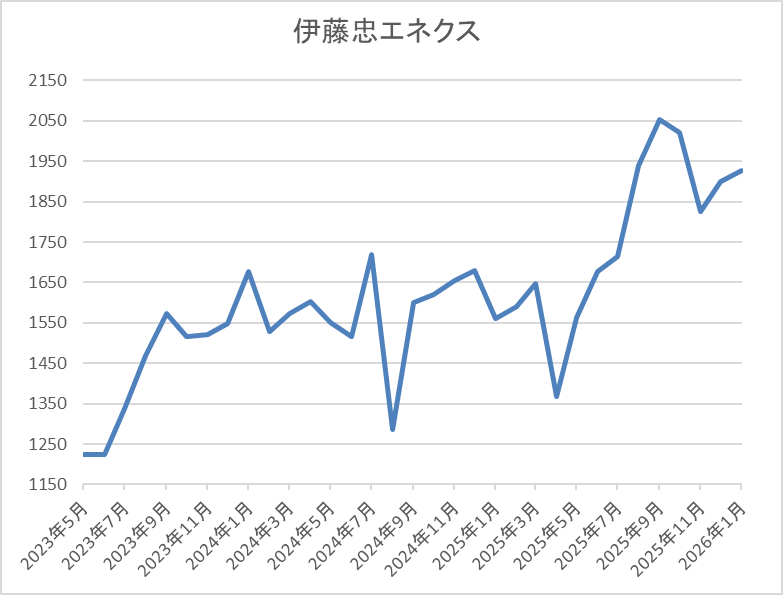

株価推移

2023年春以降の株価は上昇が続き、2024年7月には1887円まで値を上げました。

その後は乱高下する場面もあり、去年4月の暴落では1368円まで売られましたが、8月には2090円まで上昇し、直近は1950円前後で推移しています。

株価指標(2026年1月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 伊藤忠エネクス | 8133 | 1957 | 13.8 | 1.25 | 62 | 3.17 | 43.7 |

最近の株価は停滞していますが、増配も継続していますので配当利回りは3%前半となっています。

今期は減益見込みですがPERは市場平均より割安で、配当性向は44%付近と方針通りの水準です。

投資判断

今までの内容から伊藤忠エネクスの投資判断について、最近の業績は過去最高益が続いているなか、今期は減益見込みで発表していますが、期初時点の予測が減益となるのは恒例で、毎年その後の上方修正で最終着地は増益となっています。ただ、今期は第2四半期時点の進捗率も例年と比較して低迷しており、原油価格も下落傾向と向かい風が続くため、連続増益の記録が途絶える可能性はあります。

ただ、仮にそうなったとしても、累進配当を宣言している配当方針や今までの配当推移を考慮すると、意地の増配を行う可能性はありますので、最後まで上方修正の発表を信じたいです。

【8306】三菱UFJFG

5番目の銘柄は三菱UFJFGで、メガバンクの三菱UFJ銀行を中核に持つ日本最大の金融持株会社です。近年はアメリカやアジア、オセアニアを中心にM&Aを絡めて海外への積極的な進出も進めており、直近の海外売上比率も5割を超えている状況です。

直近決算

三菱UFJFGは11月14日に第2四半期決算を発表しており、最終利益は1兆2929億円と前年同期比348億円の増益になっているなか、通期最終利益の見込みを1000億円上方修正し、配当も4円増額の年間74円予測に修正しています。

前期比増益の要因は、手数料収益の伸長や金利影響の取り込み継続としており、顧客部門の好調と金融指標前提の見直しを踏まえ、業績の上方修正を行ったとの事です。

通期最終利益(億円)

| 銘柄名 | 三菱UFJ |

| 2019年3月期 | 8,726 |

| 2020年3月期 | 5,281 |

| 2021年3月期 | 7,770 |

| 2022年3月期 | 11,308 |

| 2023年3月期 | 11,164 |

| 2024年3月期 | 14,907 |

| 2025年3月期 | 18,629 |

| 2026年3月期(会社予想) | 21,000 |

2019年からの通期最終利益を見ていきますが、コロナショックで大幅減益となった2020年以外は概ね増益傾向で、2022年の最終利益は初めて1兆円の大台を超えています。

そして、2024年以降もM&Aを絡めて多様化した収益基盤や利上げによる円通貨資金収益の復調に加え、円安の追い風もあった事などで過去最高益を毎年更新しており、今期も更に増益で期初から2兆円の大台に乗せる増益予測で発表していたなか、第2四半期決算の上方修正後でも通期進捗率は61%付近と高水準を維持しています。

配当推移

| 銘柄名 | 三菱UFJ |

| 2016年 | 18 |

| 2017年 | 18 |

| 2018年 | 19 |

| 2019年 | 22 |

| 2020年 | 25 |

| 2021年 | 25 |

| 2022年 | 28 |

| 2023年 | 32 |

| 2024年 | 41 |

| 2025年 | 64 |

| 2026年(会社予想) | 74 |

2016年からの配当推移について、2018年頃からは順調に増配が続いており、コロナショックで業績が落ち込んだ2021年は据え置きでしたが、ここ数年は業績好調を背景に増配額も大きくなっています。実際、前期も期初時点では9円の増配見込みでしたが、その後に上方修正が繰り返された事で最終的には23円の大幅増配となっており、今期も第2四半期決算で4円増額され、合計10円の増配予測になっています。

三菱UFJFGの配当方針は、利益成長を通じた1株当たり配当金の安定的・持続的な増加を基本方針にしており、具体的な目安は配当性向40%程度としています。

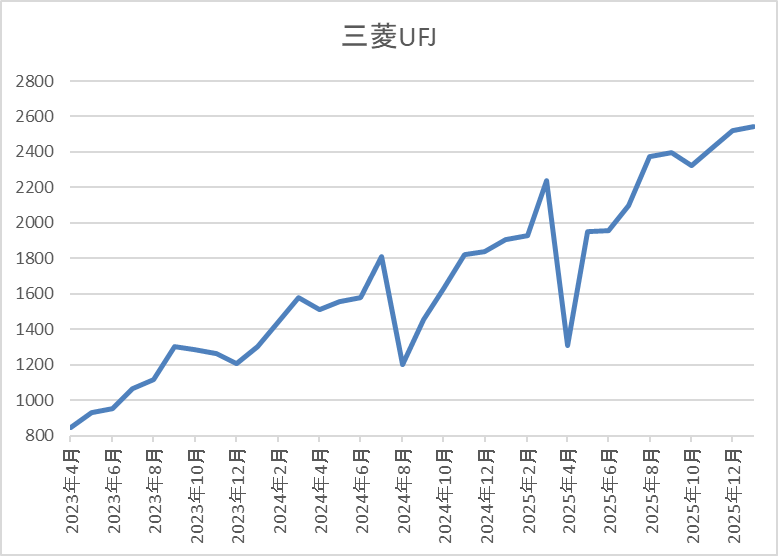

株価推移

株価は2023年頃から右肩上がりの状況で、去年3月には上場来高値の2239円まで上昇しました。

その後、4月の暴落で1310円まで下げる場面がありましたが、直近は2600円前後まで上昇しています。

株価指標(2026年1月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱UFJ | 8306 | 2642 | 14.3 | 1.43 | 74 | 2.80 | 39.9 |

最近の株価は上場来の高値を更新していますので、大幅増配も続いていますが配当利回りは2%後半まで低下しています。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から三菱UFGFGの投資判断ですが、最近の業績は過去最高益が続いており、配当も順調に増配が続いているなか、特に直近は勢いが加速しています。業績好調の大きな要因は日銀による利上げですが、去年1月までの利上げによる増影響は今期で2150億円、来期で3150億円、来々期は3450億円としていますので、先月追加の利上げが実施され、今年も更なる利上げが行われる可能性が高い事まで含めると、今後の業績や配当は更に伸びる可能性が高そうです。

以上の点に加え、第2四半期時点の通期進捗率も6割を超えている事を踏まえると、来月発表の第3四半期決算で更なる上方修正が発表されても不思議では無いです。

【8591】オリックス

最後の銘柄はオリックスでリース業界の代表的な銘柄ですが、現在はリース業にとどまらず、様々な事業で海外を含む多くの企業と取引しています。実際、現在のセグメントはリース以外に不動産や事業投資、保険、銀行など多岐に渡っており、直近の海外売上比率も25%程度を占めている状況です。

直近決算

オリックスは11月12日に第2四半期決算を発表しており、最終利益は2710億円と前年同期比881億円の増益になっているなか、通期最終利益の見込みを600億円上方修正しており、年間配当予測に変更はありませんが、中間配当は前期比31.59円増配の93.76円で確定しています。

前期比増益の要因は、大型の売却案件が成立した事に加え、事業投資や保険などの業績も上振れたためとの事です。

通期最終利益(億円)

| 銘柄名 | オリックス |

| 2019年3月期 | 3237 |

| 2020年3月期 | 3027 |

| 2021年3月期 | 1923 |

| 2022年3月期 | 3121 |

| 2023年3月期 | 2903 |

| 2024年3月期 | 3461 |

| 2025年3月期 | 3516 |

| 2026年3月期(会社予想) | 4400 |

2019年からの通期最終利益について、コロナショックの影響で大きく減益となった2021年以外は3000億円前後で停滞していましたが、2024年は不動産や事業投資が好調だった事などで3000億円台半ばの水準まで大きく増益となりました。

そして、前期も保険の運用が伸びた事やインバウンド需要を取り込んだ空港事業が好調に推移した事に加え、不動産を中心に複数の案件売却を実現した事で過去最高益を更新しており、今期も好調な流れは続くとして、期初から更に増益の予測で発表していたなか、第2四半期決算の上方修正後でも通期進捗率は61%付近と高水準を維持しています。

配当推移

| 銘柄名 | オリックス |

| 2016年 | 45.75 |

| 2017年 | 52.25 |

| 2018年 | 66 |

| 2019年 | 76 |

| 2020年 | 76 |

| 2021年 | 78 |

| 2022年 | 85.6 |

| 2023年 | 85.6 |

| 2024年 | 98.6 |

| 2025年 | 120.01 |

| 2026年(会社予想) | 120.01 |

2016年からの配当推移について、たまに据え置きの年もありますが減配はなく、概ね順調に増配が続いています。実際、2023年は減益だった業績の影響で据え置きとなりましたが、2024年は業績好調により13円の増配、前期も期初時点では据え置きの予測でしたが、最終的には約21円の大幅増配となっており、今期も現状は据え置き予測のままですが、最終利益が見込み通りに進捗した場合は年間153.67円と30円以上の増配を達成できる予測にしています。

オリックスの配当方針は配当性向39%、もしくは前期配当金(120.01円)のいずれか高い方としています。

株価推移

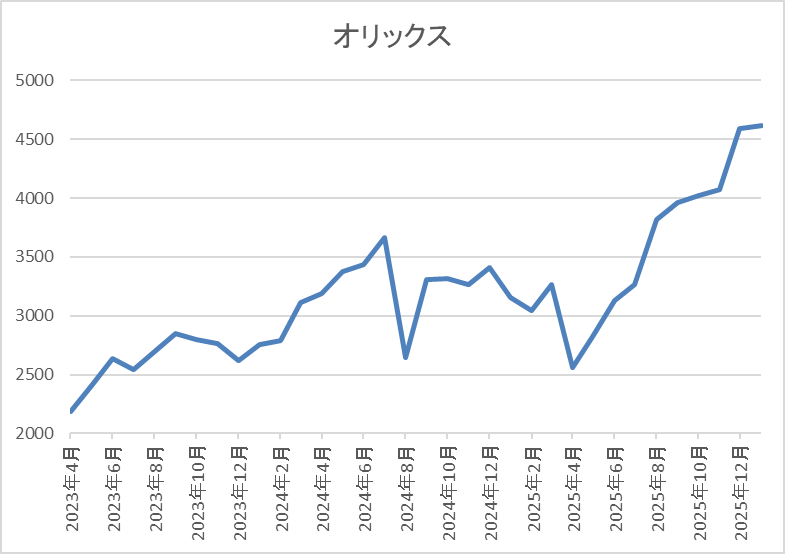

株価は2023年の春以降は上昇傾向で2024年7月には3788円まで上昇しました。

しかし、その後は低迷が続き、去年4月の暴落では2559円まで売られましたが、直近は4700円前後まで上昇しています。

株価指標(2026年1月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| オリックス | 8591 | 4700 | 11.9 | 1.17 | 120.01 | 2.55 | 30.3 |

最近の株価は上場来の高値付近まで上昇していますので、増配は継続していますが配当利回りは2%半ばまで低下しています。

今期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は30%付近と目安の水準を9%程度下回っています。

投資判断

今までの内容からオリックスの投資判断ですが、最近の業績は大きく伸びており、今期は事業売却による一時的要因も大きいですが、過去最高益を更新する見込みのなか、第2四半期決算では通期最終利益の上方修正も発表しました。そんななか、年間配当は依然据え置き予測のままですが、これは「配当性向39%、もしくは前期配当金(120.01円)のいずれか高い方」としている配当方針の影響で、ここ数年オリックスは同様の方針を掲げており、業績が確定する5月の本決算時に年間配当も確定させる事が恒例になっています。

ただ、中間配当は大きく増配になっており、最終利益が予測通りにいった場合の年間配当は153.67円と決算書にも明記していますので、今後の上方修正は確定的だと思います。

まとめ

今回は様々な状況を踏まえ、今年の上方修正発表が『ほぼ確定的』だと思える6つの高配当株を検証しました。ほとんどの銘柄の通期進捗率は高水準で推移しており、進捗率が低迷していた伊藤忠エネクスも、今までの業績や配当推移から、今後上方修正が発表される可能性は残っている様に感じています。

いずれにしても、今年の決算シーズンは早くも今月末からスタートし、3月決算銘柄にとっては最終盤となる第3四半期決算ですので、多くの銘柄に上方修正の発表を期待したいです。

コメント