直近の株式市場は、中東情勢の緊迫化が続くなかでも上昇してきており、今週は日米ともに史上最高値付近を更新しています。この辺りは、戦争終結への期待が高まっている印象ですので、もちろん依然先行き不透明な状況ですし、今後も展開次第で波乱含みの動きに戻る可能性はありますが、世界の株式市場は確実に戦争の終結後を見据えた動きになっています。

ただ、今週大きく値を上げた日本株は一部の半導体銘柄に限られていますので、本格的なインフレが進んでいる日本の株式市場においては、今後の更なる株価上昇が期待できそうな銘柄もたくさんあります。実際、現在の株価が依然、イラン攻撃前の水準へ戻れていない銘柄も多いですので、今回は今のうちに購入しておきたいと思う6つの高配当株を検証していきます。

【7267】ホンダ

最初の銘柄はホンダで、日本を代表する輸送機器メーカーですが、国内に限らず北米やアジアなど世界各国に製品を販売しています。実際、直近の海外売上比率もアメリカを中心に9割に迫る水準となっていますが、直近の業績はトランプ関税やEV事業における一過性損失の影響で厳しい状況が続いています。

直近決算

ホンダは2月10日に第3四半期決算を発表しており、最終利益は4654億円と前年同期比3398億円の減益になっているなか、通期最終利益、年間配当予測に変更はありませんでしたが、その後3月12日に通期最終利益の見込みを5550億円の赤字に下方修正しています。

業績下方修正の要因は、北米で生産予定だった一部のEVモデルの上市および開発の中止などを決定した事に加え、四輪電動化戦略の見直しを行った結果として損失が発生したためとの事ですが、配当はDOEを目安にしており、減額はありませんでした。

通期最終利益(億円)

| 銘柄名 | ホンダ |

| 2019年3月期 | 6,103 |

| 2020年3月期 | 4,557 |

| 2021年3月期 | 6,574 |

| 2022年3月期 | 7,070 |

| 2023年3月期 | 6,514 |

| 2024年3月期 | 11,071 |

| 2025年3月期 | 8,358 |

| 2026年3月期(会社予想) | -5,550 |

2019年からの通期最終利益を見ていきますが、コロナショックで大きく減益となった2020年以降は概ね順調に推移し、2024年には米国での堅調な需要による四輪車の販売増加や機種収益の改善に加え、円安の追い風もあった事で過去最高益を更新しています。

しかし、2025年は四輪車のアジア販売減少や研究開発費の増加に加え、為替のマイナス影響などで減益となっており、前期もトランプ関税やEV事業などの一過性損失に加え、為替も前期と比較して円高に振れる事を想定し、6割以上の減益見込みにしていましたが、何とか黒字予測は維持していたなか、先月の下方修正で大きく赤字に転落する予測になっています。

配当推移

| 銘柄名 | ホンダ |

| 2016年 | 29.3 |

| 2017年 | 30.6 |

| 2018年 | 33.3 |

| 2019年 | 37 |

| 2020年 | 37.3 |

| 2021年 | 36.6 |

| 2022年 | 40 |

| 2023年 | 40 |

| 2024年 | 68 |

| 2025年 | 68 |

| 2026年(会社予想) | 70 |

2016年からの配当推移について、コロナショックの影響を受けた2021年は減配になっており、たまに据え置きの年もありますが、概ね順調に増配傾向となっています。そんななか、2024年は業績好調を背景に一気に28円の大幅増配となっており、2025年は据え置きになりましたが、前期は業績が大きく赤字に転落する見込みのなか、配当方針を変更した事もあって現状2円の増配予測となっています。

ホンダの配当方針は、より安定的・継続的な配当を実現するとして、前期から還元指標にDOEを導入し、目安を3%としています。

株価推移

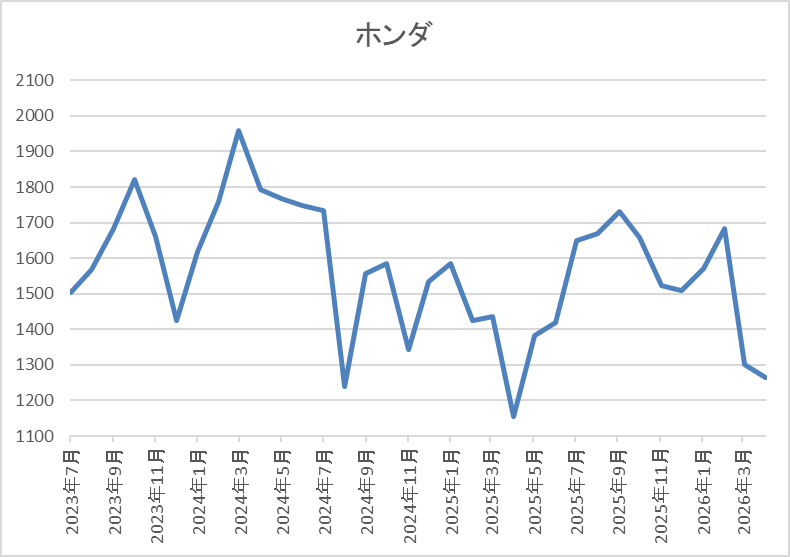

株価は2023年頃から上昇傾向で2024年3月には1959円まで上昇しました。

しかし、去年4月の暴落では1156円まで売られ、その後は反発して9月には1730円まで上昇しましたが、直近は1300円前後まで下落しています。

株価指標(2026年4月16日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ホンダ | 7267 | 1301.5 | ‐ | 0.41 | 70 | 5.38 | ‐ |

直近の株価は大きく下落しているなか、前期配当は増配予測ですので配当利回りは5%半ばと高水準です。

前期は赤字に転落する見込みになりましたので、PERや配当性向は算出できない状況です。

投資判断

今までの内容からホンダの投資判断ですが、前期業績はトランプ関税の影響やEV事業の見直しで大きく赤字に転落する予測と、衝撃的な下方修正が先月発表されました。その辺りの状況に全体の急落もあって、直近の株価も大きく売られていますが、配当は今期からDOEを目安にしている事で2円の増配予測が維持されています。

以上の点を踏まえると、EV事業に絡む損失は今期以降も追加費用を計上する可能性があるとしており、業績は暫く厳しそうですが、前期を耐えたのならば、今後も減配は無さそうですので、利回りが5%を超えている現在の株価は狙いたくなってきます。

【8804】東京建物

2番目の銘柄は東京建物で東京を中心に全国の主要都市でオフィスビルや商業施設、マンション、戸建住宅などの開発や分譲、賃貸を手掛けている不動産デベロッパーです。実際、大手町タワー、東京スクエアガーデン、中野セントラルパークなどの開発実績があります。

直近決算

東京建物は12月決算ですので、2月12日に本決算を発表しており、前期の通期最終利益は588億円と70億円の減益になっていますが、配当は10円増配の年間105円としています。

今期予測は通期最終利益を630億円と42億円の増益見込みにしているなか、配当も17円増配の年間122円予測で発表しています。

通期最終利益(億円)

| 銘柄目 | 東京建物 |

| 2021年12月期 | 349 |

| 2022年12月期 | 430 |

| 2023年12月期 | 450 |

| 2024年12月期 | 658 |

| 2025年12月期 | 588 |

| 2026年12月期(会社予想) | 630 |

2021年からの通期最終利益を見ていきますが、ビル事業・住宅事業・アセットサービス事業の各事業セグメントにおける投資家向け物件売却の売上や粗利益が増加した事に加え、仲介・駐車場の収益拡大も進んだ事で順調に増益が続き、2024年までは9期連続の過去最高益を記録していました。

そして、前期も好調な不動産市況を的確に捉えた戦略が奏功し、賃貸収益の伸長や投資家向け物件売却の利益率向上に伴う粗利益額の増加で本業は好調に推移していたなか、前年にあった政策保有株式売却の反動で減益となりましたが、今期は引き続き本業が順調に推移する見込みとして期初から増益予測で発表しています。

配当推移

| 銘柄名 | 東京建物 |

| 2016年 | 26 |

| 2017年 | 30 |

| 2018年 | 35 |

| 2019年 | 41 |

| 2020年 | 46 |

| 2021年 | 51 |

| 2022年 | 65 |

| 2023年 | 73 |

| 2024年 | 95 |

| 2025年 | 105 |

| 2026年(会社予想) | 122 |

2016年からの配当推移を見ていきますが、順調に増配が続いており、前期までで12期連続の増配を継続中です。そんななか、特に最近は業績好調を背景に増配幅も大きくなっており、2024年は22円の大幅増配で、前期も業績は減益でしたが配当は10円の増配となり、今期も期初から17円の大幅増配予測で発表しています。

東京建物の配当方針は、2027年度の連結配当性向40%を定量目標とし、持続的な成長により継続的に株主還元の拡充を図る方針です。

株価推移

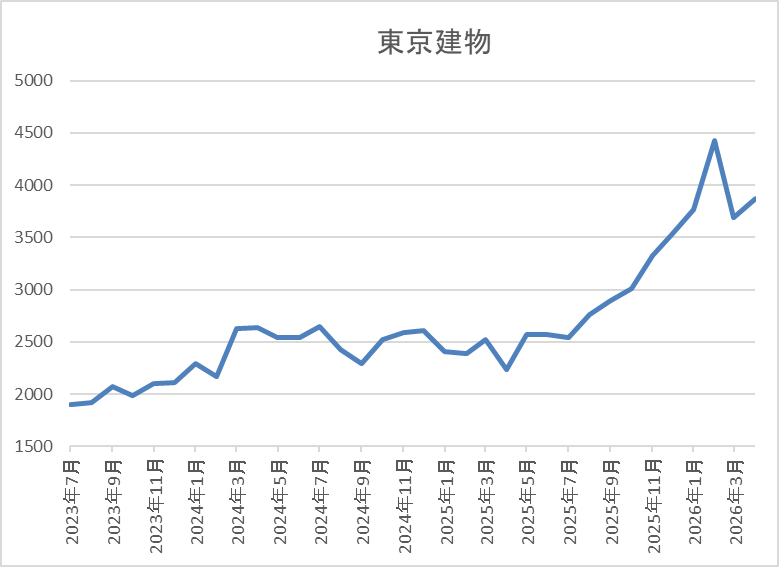

株価は2023年頃から右肩上がりの状況で、2024年11月には2774円まで上昇しました。

その後は停滞して、去年4月の暴落では2237円まで下落しましたが、今年2月には4374円まで上昇し、直近は3700円前後で推移しています。

株価指標(2026年4月16日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 東京建物 | 8804 | 3688 | 12.2 | 1.30 | 122 | 3.31 | 40.2 |

最近の株価は直近高値から下落しているなか、今期も大幅増配の見込みで発表していますので配当利回りは3%半ばとなっています。

今期は増益見込みですのでPERは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から東京建物の投資判断について、前期の業績は久しぶりの減益となりましたが、減益要因は一時的なもので、本業は順調に推移しており、配当も10年以上の連続増配を継続中です。そして、今期も期初から増益増配予測で発表しているなか、今後もインフレが進めば、保有している不動産価格や賃料の上昇が業績の更なる追い風になりそうです。

以上の点を踏まえると、直近の株価は全体の急落と連動して売られており、利回りも3%を超えていますので、絶好の押し目買いチャンスに見えてきます。

【5911】横河ブリッジHD

3番目の銘柄は横河ブリッジHDで、橋梁や鋼構造物の設計・製作・現場施工に加え、保全業務がメイン事業です。また、明石海峡大橋や横浜ベイブリッジ、レインボーブリッジなどの大型工事も手掛けている橋梁メーカーの国内最大手です。

直近決算

横河ブリッジHDは2月2日に第3四半期決算を発表しており、最終利益は58億円と前年同期比9億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、橋梁事業において、発注量が低調な厳しい受注環境が続いている事や特定の不採算工事の影響などにより営業利益が伸び悩んだためとしています。

通期最終利益(億円)

| 銘柄名 | 横河ブリッジ |

| 2020年3月期 | 90 |

| 2021年3月期 | 112 |

| 2022年3月期 | 110 |

| 2023年3月期 | 112 |

| 2024年3月期 | 118 |

| 2025年3月期 | 128 |

| 2026年3月期(会社予想) | 81 |

2020年からの通期最終利益について、2021年以降は110億円前後で安定するなか、高騰した鋼材価格を反映した案件の生産が進み損益が改善した事や土木関連事業も生産が回復した影響などで概ね順調に増益傾向となっていました。そんななか、2025年も橋梁事業で豊富な手持ち工事が順調に進捗した事に加え、政策保有株式の売却益を計上した事で過去最高益を記録しましたが、前期は人件費、IT 関連費用の増加を想定している事や政策保有株式の売却も一定程度進んだとして、4割近い大幅減益の見込みにしているなか、第3四半期時点の通期進捗率は73%付近で推移しています。

配当推移

| 年 | 横河ブリッジ |

| 2016年 | 16 |

| 2017年 | 16 |

| 2018年 | 22 |

| 2019年 | 30 |

| 2020年 | 37 |

| 2021年 | 52 |

| 2022年 | 75 |

| 2023年 | 85 |

| 2024年 | 95 |

| 2025年 | 110 |

| 2026年(会社予想) | 120 |

2016年からの配当推移について、たまに据え置きの年はありますが基本的に増配傾向となっています。そんななか、最近の増配額は業績推移と比較しても大きくなっており、2024年は10円、2025年も15円の大幅増配で、前期も業績は大きく減益見込みになっていますが配当は期初から10円の増配予測としています。

横河ブリッジHDの配当方針は、業績変動の影響を抑えて累進配当を継続するため、前期からDOEを導入して増配基調の維持を目指すとしており、具体的な目安をDOE3.5%以上としています。

株主優待

横河ブリッジには株主優待が設定されており、保有株数1000株以上で1000円分のクオカードがもらえます。

また、5年以上継続保有する事で2000円分にグレードアップしますので、長期保有者には有難い株主優待です。

株価推移

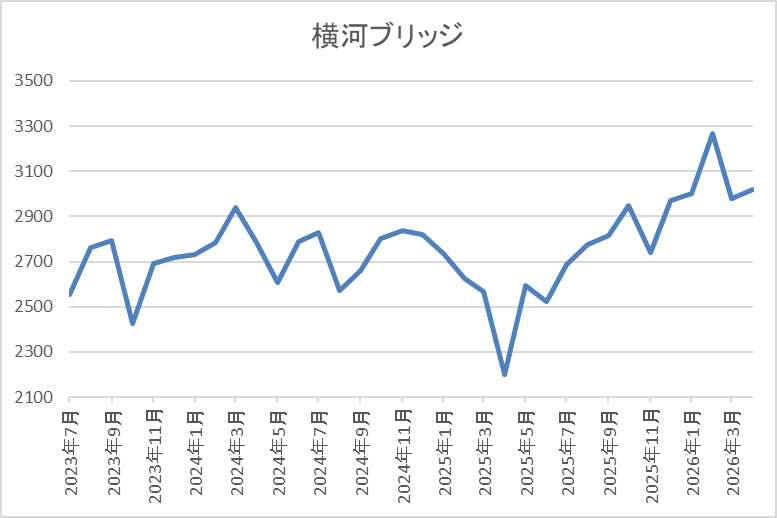

2023年頃からの株価は上昇傾向で、2024年には2995円の高値を付けています。

しかし、その後は低迷して、去年春の暴落では2198円まで下げましたが、今年2月には3265円まで上昇し、直近は3000円前後で推移しています。

株価指標(2026年4月16日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 横河ブリッジHD | 5911 | 2974 | 14.5 | 0.89 | 120 | 4.03 | 58.3 |

最近の株価は直近高値から下落しているなか、増配も続いていますので配当利回りは4%前後と高水準です。

前期は大きく減益見込みですがPERは市場平均並みで、配当性向は58%付近となっています。

投資判断

今までの内容から横河ブリッジHDの投資判断について、ここ数年の業績は増益が続いていたなか、前期は橋梁事業の低迷や前年に計上した政策保有株式売却の反動で大きく減益見込みになっています。その辺りの影響もあってか、去年の暴落以降の株価も全体の強さと比較すると物足りない動きで、直近も全体の急落と連動して低迷中です。

そのため、現在の利回りも4%付近まで上昇しているなか、2027年度までの中計期間は10円ずつ増配する方針を早くも示しており、今期配当は年間130円、来期は年間140円計画と既に公表していますので、今のうちに購入しておきたい銘柄です。

【9069】センコーグループHD

4番目の銘柄はセンコーグループHDで、量販店や小売チェーン店の物流業務に加え、鉄骨部材、外壁などの住宅物流、化学合成製品の輸送など様々な商品の物流を手掛けています。そんななか、最近は積極的なM&Aにより、事業規模の拡大を進めているところです。

直近決算

センコーグループHDは2月13日に第3四半期決算を発表しており、最終利益は152億円と前年同期比8億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、人件費の上昇や管理コストの増加に加え、支払利息の増加影響もあったためとの事です。

通期最終利益(億円)

| 銘柄名 | センコーHD |

| 2019年3月期 | 116 |

| 2020年3月期 | 120 |

| 2021年3月期 | 142 |

| 2022年3月期 | 152 |

| 2023年3月期 | 153 |

| 2024年3月期 | 159 |

| 2025年3月期 | 186 |

| 2026年3月期(会社予想) | 192 |

2019年からの通期最終利益を見ていきますが、コロナからの経済回復で物流需要が増えた事やM&Aを推進した結果として順調に増益が継続しています。実際、2025年も大容量蓄電池を設置した物流センターや常温・低温複合型センターの稼働を開始した事に加え、価格改定、M&Aの収益寄与もあった事で過去最高益を更新しており、前期も好調な流れは続く見込みとして更に増益の予測にしているなか、第3四半期時点の通期進捗率も79%付近と順調に推移しています。

配当推移

| 銘柄名 | センコーHD |

| 2016年 | 20 |

| 2017年 | 22 |

| 2018年 | 22 |

| 2019年 | 26 |

| 2020年 | 26 |

| 2021年 | 28 |

| 2022年 | 34 |

| 2023年 | 34 |

| 2024年 | 38 |

| 2025年 | 46 |

| 2026年(会社予想) | 50 |

2016年からの配当推移について、好調な業績と連動して順調に増配が続いており、コロナショック時などたまに据え置きの年はありますが減配はありません。実際、2023年は前年並みだった業績と連動して据え置きとなりましたが、2024年は4円、2025年も8円の増配となり、前期も現状は4円の増配予測としています。

センコーグループHDの配当方針は、安定配当に加えて業績連動を考慮した配当を実施するとしており、中期経営計画最終年度の2027年3月期までに配当性向40%を目指す方針です。

株価推移

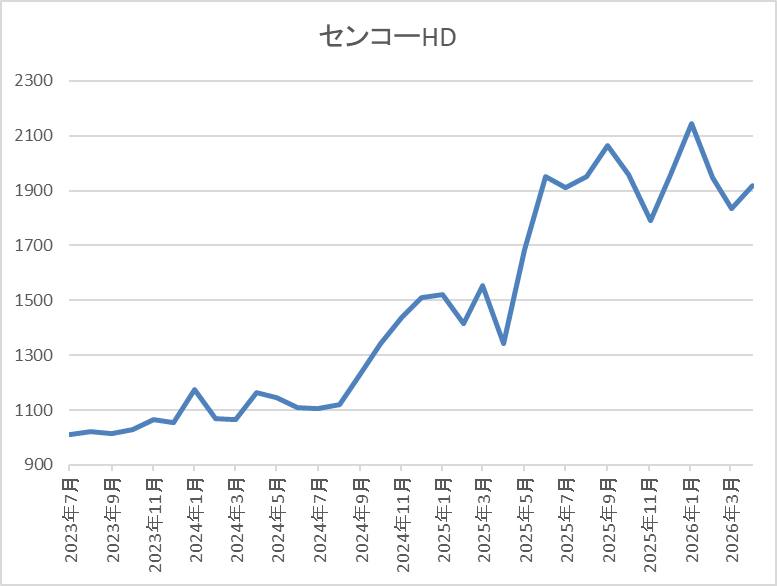

株価は1000円付近で停滞が続く期間が長かったですが、2024年8月以降は上昇傾向で1500円付近まで値を上げる場面がありました。

しかし、その後は停滞して去年4月の暴落では1343円まで売られましたが、今年1月には2145円まで上昇し、直近は1900円前後で推移しています。

株価指標(2026年4月16日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| センコーHD | 9069 | 1901 | 16.6 | 1.46 | 50 | 2.63 | 43.5 |

最近の株価は直近高値から下落しているなか、増配も続いていますが配当利回りは2%半ばとなっています。

前期は依然過去最高益の見込みですがPERは市場平均並みで、配当性向は43%付近と方針通りの水準です。

投資判断

今までの内容からセンコーグループHDの投資判断ですが、最近の業績は堅調な物流需要や価格改定に加え、M&A効果によって過去最高益が続いており、株価も上昇傾向でしたが、直近は中東情勢の緊迫化を背景に売られています。

原油価格の高騰は、運送会社にとってコスト上昇に直結しますので懸念事項ではありますが、去年6月に大量保有が明らかになり話題になったアメリカの投資ファンド『ダルトン』は、今年に入ってからも継続して買い増しを行っており、直近では保有割合も10%を超えて来ていますので、具体的な動きがある前に狙いたくなる銘柄です。

【2163】アルトナー

5番目の銘柄はアルトナーで設計技術者の人材派遣に特化しており、機械や電気・電子、制御ソフト、情報処理などの専門的技術者を提供しています。また、設計開発から設計技術周辺に至る業務自体も受注し、顧客企業の幅広い要望にも応える事が可能としています。

直近決算

アルトナーは1月決算ですので、3月13日に本決算を発表しており、前期の通期最終利益は12億円とほぼ前年並みの水準になっているなか、配当は2円増配の年間84円としています。

今期予測は通期最終利益を12億円とほぼ据え置きの見込みにしていますが、配当は2円増配の年間86円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | アルトナー |

| 2020年1月期 | 6.1 |

| 2021年1月期 | 6.2 |

| 2022年1月期 | 7.2 |

| 2023年1月期 | 8.9 |

| 2024年1月期 | 10 |

| 2025年1月期 | 12 |

| 2026年1月期 | 12 |

| 2027年1月期(会社予想) | 12 |

2020年からの通期最終利益を見ていきますが、順調に増益が続いており、2025年には過去最高益を記録しています。増益が続いている要因は、技術者要請が活発な事やソフトウェア化の進展により半導体のニーズが急増している事に加え、技術者単価も上昇しているためとの事です。

そんななか、前期も戦略重点顧客である自動車関連メーカーや半導体製造装置メーカーの技術者要請は旺盛に推移しましたが、採用関連投資、IT・DX投資、研修設備投資が増加した事で最終利益は前年並みの水準になっており、今期も同様な流れが続く見込みとして、同水準の予測にしています。

配当推移

| 銘柄名 | アルトナー |

| 2017年 | 11.25 |

| 2018年 | 15 |

| 2019年 | 18 |

| 2020年 | 20.5 |

| 2021年 | 23 |

| 2022年 | 34.5 |

| 2023年 | 60 |

| 2024年 | 75 |

| 2025年 | 82 |

| 2026年 | 84 |

| 2027年(会社予想) | 86 |

2017年からの配当推移を見ていきますが、据え置きの年すらなく順調に増配が続いているなか、2023年は一気に2倍近い増配となっています。2023年の配当が大きく増配となった要因は会社設立60周年と上場15周年の記念配当を17円実施したためですが、2024年は普通配当だけで更に15円、2025年も7円の増配となっており、前期は2円、そして今期も2円の増配予測で発表しています。

アルトナーの配当方針は配当性向50%をベースとし、毎年前年割れのない配当金額の決定をしていく方針です。

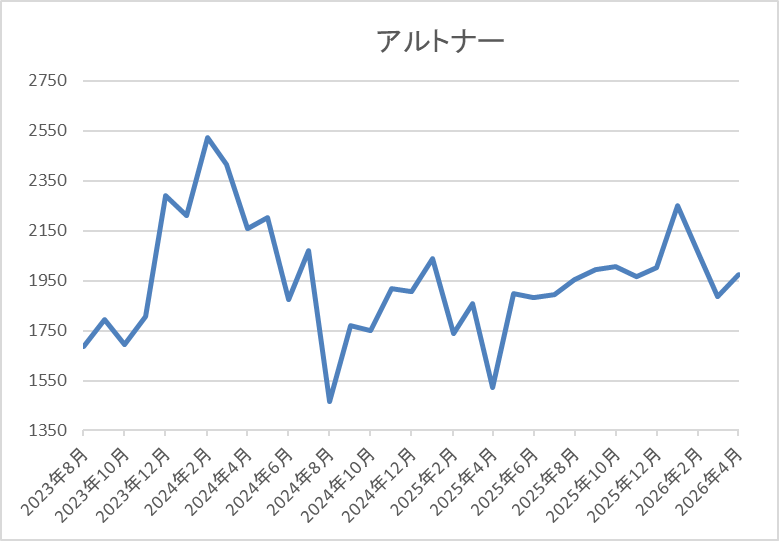

株価推移

2023年からの株価は右肩上がりで、2024年3月には2631円まで上昇しました。

しかし、その後は低迷が続き、去年4月の暴落では1524円まで売られましたが、今年1月には2258円まで上昇し、直近は1950円前後で推移しています。

株価指標(2026年4月16日)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| アルトナー | 2163 | 1949 | 16.6 | 3.96 | 86 | 4.41 | 73.1 |

最近の株価は直近高値から下落しているなか、今期も増配見込みになりましたので配当利回りは4%半ばと高水準です。

今期業績も前年並みの予測ですがPERは市場平均並みで、配当性向は73%付近と目安の50%を大きく上回っている状況です。

投資判断

今までの内容からアルトナーの投資判断について、数年前の業績は過去最高益が続いていましたが、直近は前年並みの水準が続いており、そんななかでも増配を継続している事で、現状の配当性向は70%を超える水準まで上昇しています。従って、減配リスクが高い様な気もしますが、配当方針では前年割れしない方針を掲げており、今後の業績も海外景気の下振れリスクはありますが、技術者要請は引き続き旺盛に推移すると予測しています。

以上の点を踏まえると、利回りが4%を大きく超えている点も含め、気になる銘柄です。

【5401】日本製鉄

最後の銘柄は日本製鉄で、日本最大手の鉄鋼メーカーですが、世界での生産量も第4位となっています。実際、直近の海外売上比率はアジアを中心に4割近くを占めており、去年はアメリカの製鉄会社USスチールの買収でも話題になりました。

直近決算

日本製鉄は2月5日に第3四半期決算を発表しており、最終利益は450億円の赤字と前年同期3620億円の黒字から大きく赤字転落しているなか、通期最終利益の見込みも700億円の赤字へ100億円下方修正していますが、年間配当予測に変更はありません。

業績下方修正の要因は、AI関連など一部を除き世界的な鋼材需要が鈍化している事や中国の安値輸出継続、原料価格の高騰に伴うマージン縮小に加え、設備トラブルなどの影響もあったためとの事です。

通期最終利益(億円)

| 銘柄名 | 日本製鉄 |

| 2022年3月期 | 6373 |

| 2023年3月期 | 6940 |

| 2024年3月期 | 5493 |

| 2025年3月期 | 3502 |

| 2026年3月期(会社予想) | -700 |

2022年からの通期最終利益を見ていきますが、コロナからの経済回復による鉄鋼需要の高まりや価格改定の影響で2023年に過去最高益を記録した後は、世界の鉄鋼需要が低迷している事で減益が続いています。

そして、2025年も鉄鋼需要の低迷が想定を超えて深刻化した事やコストの増加に加え、中国の新規投資などにより世界的に鉄鋼業が過剰になっている影響もあって減益となっており、前期も厳しい市場環境の継続やトランプ関税の影響を考慮して、期初から約1500億円の減益見込みで発表していたなか、第1四半期、第2四半期、第3四半期と連続で下方修正を発表した事で、現状は大きく赤字に転落する予測になっています。

配当推移

| 年 | 日本製鉄 |

| 2016年 | 9 |

| 2017年 | 9 |

| 2018年 | 14 |

| 2019年 | 16 |

| 2020年 | 2 |

| 2021年 | 2 |

| 2022年 | 32 |

| 2023年 | 36 |

| 2024年 | 32 |

| 2025年 | 32 |

| 2026年(会社予想) | 24 |

2016年からの配当推移を見ていきますが、変動が激しくなっており、コロナショックで業績が低迷した時期には無配のレベルにまで減配しています。そんななか、2022年以降は業績の回復とともに大きく増配となりましたが、直近は減益が続く業績と連動して減配傾向で、前期は赤字に転落する予測のなか、8円減配の年間24円予測となっています。

日本製鉄の配当方針は、連結配当性向30%程度を目安としつつ、2030年度までの中長期経営計画中は下限を年間24円としています。

株価推移

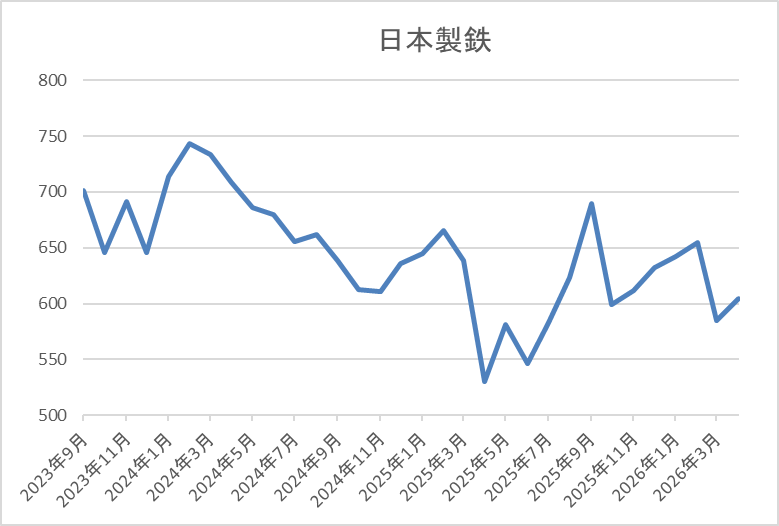

2023年頃からの株価は上昇が続き、2024年3月には769円の高値を付けています。

しかし、その後は低迷して去年4月には530円まで下落し、そこからはじわじわ上昇して、今年2月には700円付近まで値を上げましたが、直近は600円前後で推移しています。

株価指標(2026年4月16日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本製鉄 | 5401 | 598 | ‐ | 0.59 | 24 | 4.01 | ‐ |

最近の株価は直近高値から下落していますので、前期配当は減配見込みですが配当利回りは4%前後と高水準です。

前期は赤字の見込みですので、PERや配当性向は算出できない状況です。

投資判断

今までの内容から日本製鉄の投資判断について、鉄鋼需要は世界景気の影響を大きく受ける事もあって、従来から業績の変動は激しいですが、前期は市場環境の更なる低迷やUSスチール買収に絡む事業再編損の計上などもあり、赤字転落の予測と特に厳しい状況です。

ただ、配当方針では2030年度までの下限配当を現行の年間24円に設定しており、また世界No.1の鉄鋼メーカーへ復権する事も戦略として掲げていますので、時間は掛かりそうですが、鉄鋼需要が回復してUSスチール買収の効果が出てくると思えれば、今の株価は絶好の購入チャンスに感じます。

まとめ

今回は様々な状況を踏まえ、今のうちに購入したいと思える6つの高配当株を検証しました。直近の相場は中東情勢に変化がない状況でも、一部の半導体銘柄を中心に急騰していますので、戦争が終結すれば高市政権による積極財政によって株式市場全体が再度、本格的な上昇トレンドに入る確率は高そうです。

そんななか、いよいよ来週からは3月期銘柄の本決算シーズンに突入しますが、今年も多くの銘柄に好調な決算発表が期待できますので、優良な高配当株は急騰する前に狙いたいです。

コメント