4月に入ってからの株式市場は、中東情勢の緊迫化が続くなかでも日米ともに上昇しており、今週も一部の半導体銘柄が中心ではありますが、日経平均は再度6万円の大台乗せが見える水準まで値を上げてきています。この辺りは、戦争終結への期待が高まっている印象ですので、もちろん次の停戦協議で合意できるかは分かりませんし、トランプ大統領の二転三転する発言に加え、仮に戦争が終結したとしても原油価格はすぐに元に戻りそうにない状況など、依然先行き不透明ではありますが、世界の株式市場は確実に戦争の終結後を見据えた動きになっています。

そうなると、本格的なインフレが進んでいる日本の株式市場も今後は一部の半導体銘柄に限らず、改めて上昇トレンドに入る可能性が高く、特にイランへの攻撃によって売られていた銘柄やインフレに強い銘柄などは上昇幅も大きくなりそうですので、今回は戦争の終結によって株価が上昇しそうな5つの高配当株を検証していきます。

【3231】野村不動産HD

最初の銘柄は野村不動産HDで、野村不動産を中核に持つ持株会社です。「プラウド」ブランドなどのマンション開発や分譲が主力事業になっていますが、本格的なインフレが進んでいる日本において、今後は更に不動産価格や賃料などの上昇が期待できますので、今期業績の追い風となりそうです。

直近決算

野村不動産HDは1月28日に第3四半期決算を発表しており、最終利益は429億円と前年同期比195億円の減益になっているなか、通期最終利益の見込みに変更はありませんが、配当は4円増額の年間40円予測に上方修正しています。

前期比減益のなか配当を増額した要因について、減益要因は浜松町ビルの建替に向けた建物簿価の減損や解体費用の計上としており、業績進捗や今後の見通しを総合的に勘案した結果、今期業績達成の確度が高まったとして配当を増額しているとの事です。

通期最終利益(億円)

| 銘柄名 | 野村不動産 |

| 2019年3月期 | 458 |

| 2020年3月期 | 488 |

| 2021年3月期 | 421 |

| 2022年3月期 | 553 |

| 2023年3月期 | 645 |

| 2024年3月期 | 681 |

| 2025年3月期 | 748 |

| 2026年3月期(会社予想) | 750 |

2019年からの通期最終利益を見ていきますが、順調に増益が続いており、特に2022年以降は増益幅も大きくなっています。最近の業績が好調な要因は、分譲住宅の平均価格、粗利益率の上昇やホテル事業の伸長に加え、国内の機関投資家向けファンドの運用資産残高が着実に増加した影響などとしており、2025年も過去最高益を記録しています。

そして、前期も住宅分譲が引き続き好調に推移しそうな事や住宅・都市開発部門での収益不動産売却の増加により、好調な流れは継続する見込みとして更に増益の予測にしているなか、第3四半期時点の通期進捗率は57%付近と微妙な水準に留まっていますが、通期予測達成の確度は高まっているとの事ですので、来週末24日(金)に発表される本決算が楽しみです。

配当推移

| 銘柄名 | 野村不動産 |

| 2016年 | 11.5 |

| 2017年 | 13 |

| 2018年 | 14 |

| 2019年 | 15 |

| 2020年 | 16 |

| 2021年 | 16.5 |

| 2022年 | 19.5 |

| 2023年 | 24 |

| 2024年 | 28 |

| 2025年 | 34 |

| 2026年(会社予想) | 40 |

2016年からの配当推移について、据え置きの年すらなく順調に増配が続いており、前期までで13年連続の増配を継続中です。そんななか、2022年以降は好調な業績を背景に増配幅も大きく、2024年は4円、2025年も6円の増配となり、前期も期初から2円の増配見込みにしていたなか、第3四半期決算で4円増額した事で、現状は合計6円の増配予測になっています。

野村不動産HDの配当方針は、不透明な事業環境下での配当の安定性を高めるためDOE4%を下限としたうえで、具体的な目安を総還元性向40%~50%としています。

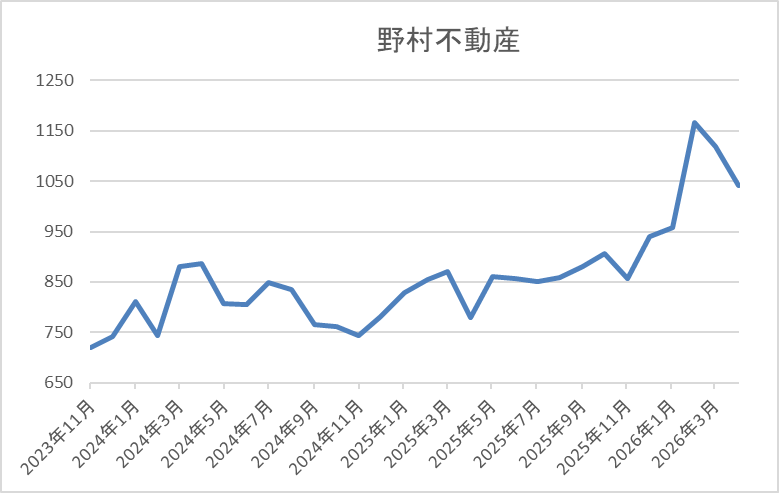

株価推移

株価は2024年に918円の高値を付けた後は下落が続き、その年の8月には658円まで値を下げました。

しかし、その後は反発に転じて去年3月には908円まで値を上げ、4月の暴落で780円まで下落しましたが、直近は1050円前後まで上昇しています。

株価指標(2026年4月14日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 野村不動産 | 3231 | 1050 | 12.0 | 1.20 | 40 | 3.81 | 45.5 |

最近の株価は上場来の高値付近で推移していますが、増配も継続していますので配当利回りは3%後半となっています。

前期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は45%付近と方針通りの水準です。

投資判断

今までの内容から野村不動産HDの投資判断ですが、最近の業績は順調に推移しており、前期も過去最高益見込みのなか、10年以上の連続増配も継続中です。そんななか、前期は第3四半期時点でも前期比3割程度の減益と苦戦が続いていますが、通期目標達成の確度は高まっているとして、配当の増額を発表していますので、来週発表の本決算では前期の最終着地はもちろん、今期の増益増配も期待したいです。

以上の点に加え、本格的なインフレが進んでいる日本では、今後も保有している不動産価格や賃料UPなどの追い風も吹きそうですので、戦争の終結をきっかけに株価も再度、上昇トレンドに入る可能性があります。

【2060】フィード・ワン

2番目の銘柄はフィード・ワンで、畜産や水産用の配合飼料を製造する飼料メーカーです。国内のみに限らずベトナムやインドでも事業を展開しており、グローバルな飼料メーカーを目指す方針です。

そんななか、畜産飼料原料の約50%を占めるとうもろこしは海外からの輸入が多いため、最近の円安や中東情勢の緊迫化は懸念材料になります。

直近決算

フィード・ワンは1月30日に第3四半期決算を発表しており、最終利益は45億円と前年同期比8億円の増益になっているなか、通期最終利益、年間配当予測に変更はありませんでしたが、その後2月25日に通期最終利益の見込みを8億円上方修正しています。

業績上方修正の要因は、畜産・水産飼料の原料価格が想定を下回ったことに加え、採算管理の徹底を進めたこと等により収益環境が改善したためとの事です。

通期最終利益(億円)

| 銘柄名 | フィード・ワン |

| 2019年3月期 | 46 |

| 2020年3月期 | 38 |

| 2021年3月期 | 44 |

| 2022年3月期 | 36 |

| 2023年3月期 | 10 |

| 2024年3月期 | 50 |

| 2025年3月期 | 53 |

| 2026年3月期(会社予想) | 60 |

2019年からの通期最終利益を見ていきますが、2023年にかけてはロシアウクライナ情勢による穀物などの供給不安と急激な円安進行から多くの原料価格が歴史的な高騰を続けた事や燃料高騰の影響で大きく減益となっています。

しかし、2024年以降は飼料事業の販売数量増加や水産飼料・食品事業の販売価格改定による増収などで過去最高益の水準へV字回復しており、前期もトランプ関税による食品需要減少などは懸念事項としつつも、採算管理も進むとして更に増益の予測にしているなか、2月の上方修正後でも通期進捗率は75%付近と順調に推移しています。

配当推移

| 銘柄名 | フィード・ワン |

| 2016年 | 20 |

| 2017年 | 22.5 |

| 2018年 | 22.5 |

| 2019年 | 22.5 |

| 2020年 | 25 |

| 2021年 | 25 |

| 2022年 | 25 |

| 2023年 | 25 |

| 2024年 | 27 |

| 2025年 | 35.5 |

| 2025年(会社予想) | 42 |

2016年からの配当推移について、2020年以降は年間25円で据え置きが続いていましたが、2023年は業績が大きく減益となるなか配当性向は100%に迫る水準まで上昇していました。しかし、2024年は業績が大きく伸びた事で久しぶりに2円の増配となり、その後も好調な業績を背景に2025年は8.5円の増配、そして前期は配当方針の見直しもあり、現状6.5円の増配予測になっています。

フィード・ワンの配当方針は、長期的発展の礎となる財務体質強化のための内部留保の充実と累進配当を基本として、連結株主資本配当率(DOE)3%を目標にしています。

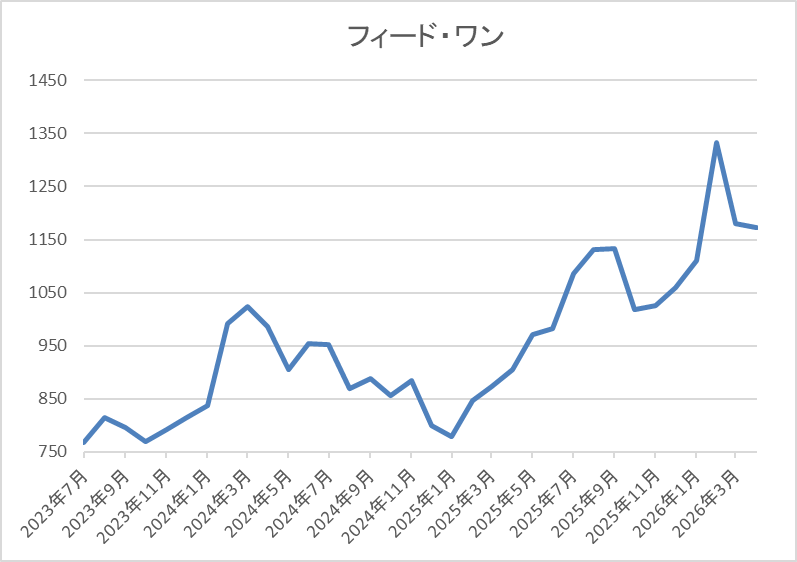

株価推移

株価は2023年頃から上昇傾向で、2024年には1068円まで値を上げました。

しかし、その後は低迷して去年春の暴落では764円まで売られましたが、先月には1333円まで上昇し、直近は1150円前後で推移しています。

株価指標(2026年4月14日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| フィード・ワン | 2060 | 1134 | 7.2 | 0.73 | 42 | 3.70 | 26.8 |

最近の株価は直近高値から下落しているなか、前期も増配見込みですので配当利回りは3%半ばとなっています。

前期も過去最高益の見込みですのでPER、PBRは市場平均より割安で、配当性向は27%付近と余裕を感じる水準です。

投資判断

今までの内容からフィード・ワンの投資判断ですが、最近の業績は過去最高益が続いており、配当も直近は大幅増配となっているなか、前期からは累進配当が宣言され、現状の配当性向にも余裕があります。そんななか、輸入原料が8割以上を占めていますので、中東情勢の緊迫化を背景にした飼料価格の高騰や供給不安は懸念材料になります。

その辺りの要因に全体の下落も加わり、直近の株価は値を下げていますが、戦争が終結すれば飼料価格も落ち着きそうですので、今のうちに仕込んでおきたくなる銘柄です。

【9201】日本航空

3番目の銘柄は日本航空で国内、国際線で国内2位の航空会社、通称JALです。航空運送や貨物運送、旅客サービス、空港内地上サービスに加え、空港周辺業などを展開しており、アメリカやアジア、オセアニアを中心に直近の海外売上比率は5割に迫る水準となっています。

直近決算

日本航空は2月3日に第3四半期決算を発表しており、最終利益は1137億円と前年同期比227億円の増益になっているなか、通期最終利益、年間配当予測に変更はありませんでしたが、その後3月2日に通期最終利益の見込みを80億円上方修正し、配当も4円増額の年間96円予測に修正しています。

業績上方修正の要因は、国際旅客需要の好調な伸びと貨物専用機の活用が牽引した事に加え、需要喚起継続による国内旅客の取り込み影響など、最新の収入、営業費用を反映したためとしています。

通期最終利益(億円)

| 銘柄名 | 日本航空 |

| 2021年3月期 | -2866 |

| 2022年3月期 | -1775 |

| 2023年3月期 | 344 |

| 2024年3月期 | 955 |

| 2025年3月期 | 1070 |

| 2026年3月期(会社予想) | 1230 |

2021年からの通期最終利益について、数年前はコロナショックの影響で大きな赤字に転落していましたが、2023年はコロナからの経済活動再開により旅客需要が着実な回復を遂げた事で黒字回復しています。

そして、2024年以降も好調なインバウンド需要を積極的に取り込んだ事やフルサービスキャリア事業が牽引した事に加え、好調な国際旅客需要も確保できたとして増益が続いており、前期も好調な状況は続いているとして期初から増益予測にしていたなか、3月に上方修正も発表しています。

配当推移

| 銘柄名 | 日本航空 |

| 2016年 | 120 |

| 2017年 | 94 |

| 2018年 | 110 |

| 2019年 | 110 |

| 2020年 | 55 |

| 2021年 | 0 |

| 2022年 | 0 |

| 2023年 | 25 |

| 2024年 | 75 |

| 2025年 | 86 |

| 2026年(会社予想) | 96 |

2016年からの配当推移について、数年前は100円前後で増減を繰り返していましたが、コロナショックで業績が赤字に転落した2021年、2022年は無配に転落しています。ただ、業績が回復した2023年以降は増配傾向となっており、2025年は11円の増配、前期も10円の増配見込みとなっていますが、まだコロナ前の水準へは戻れていない状況です。

日本航空の配当方針は適正な株主還元を継続する方針で、具体的な目安を配当性向35%程度としています。

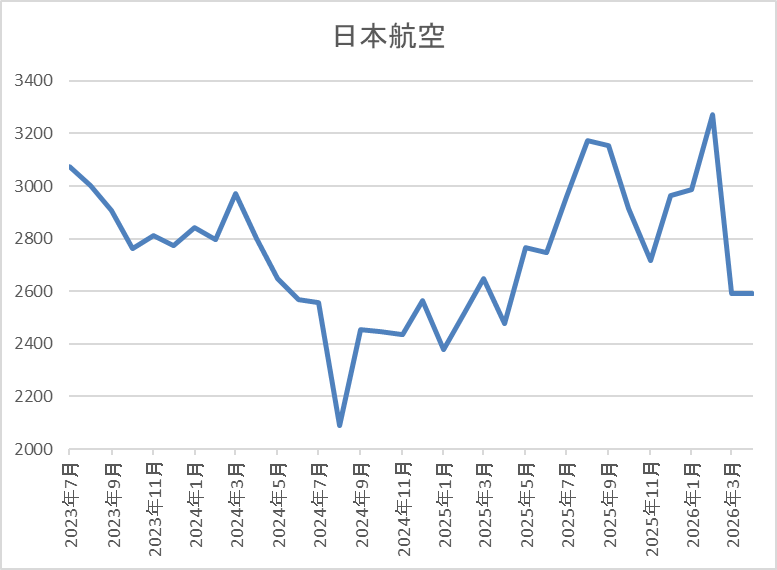

株価推移

株価は2023年に3000円を超える水準まで上昇しましたが、その後は低迷が続きました。

しかし、去年4月の暴落で2205円まで売られた後は上昇し、今年2月には3272円まで値を上げましたが、直近は2500円前後まで下落しています。

株価指標(2026年4月14日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本航空 | 9201 | 2524 | 8.8 | 0.89 | 96 | 3.80 | 33.5 |

最近の株価は直近高値から下落しているなか、増配も続いていますので配当利回りは3%後半となっています。

前期も増益見込みですのでPER、PBRは市場平均より割安で、配当性向は33%付近と方針通りの水準です。

投資判断

今までの内容から日本航空の投資判断ですが、ここ数年の業績は好調なインバウンド需要や価格改定によって順調に増益が続いており、配当も増配傾向です。その様な背景や全体の強さもあって、株価も上昇傾向でしたが、直近は中東情勢の緊迫化を背景に急騰している原油価格への懸念に加え、3月2日に発表した長期ビジョンで、今期の通期最終利益見込みを減益、配当を据え置き予測と発表した事で大きく下落しています。

もちろん、航空会社にとって原油価格の高騰や供給不安は大きな懸念材料となり、今期減益見込みの要因も円安や物価高に加え、ベースアップ等の積極的な人財投資が要因と仕方が無い部分はありますが、戦争が終結して原油価格が少しでも下落すれば、ある程度は株価も反発しそうです。

【8032】日本紙パルプ商事

4番目の銘柄は日本紙パルプ商事で国内最大の紙専門商社ですが、パルプや板紙、段ボール原紙などの紙や関連商品を国内のみに限らず海外にも卸しており、世界有数の紙専門商社となっています。

実際、直近の海外売上比率も北米やアジアを中心に5割を超えている状況です。

直近決算

日本紙パルプ商事は2月9日に第3四半期決算を発表しており、最終利益は50億円と前年同期比19億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、主要マーケットである欧州とオセアニアにおいて、需要の低迷や価格競争の激化により採算が悪化している事に加え、事業構造改善費用の計上も見込んでいるためとの事です。

通期最終利益(億円)

| 銘柄名 | 日本紙パルプ |

| 2021年3月期 | 36 |

| 2022年3月期 | 114 |

| 2023年3月期 | 253 |

| 2024年3月期 | 103 |

| 2025年3月期 | 75 |

| 2026年3月期(会社予想) | 40 |

2021年からの通期最終利益について、2023年にかけて増益が続いた後は減益傾向となっていますが、2023年に業績が大きく伸びた要因は保有する不動産の⼀部売却等による固定資産売却益約168億円を計上したためで、2024年は前年の反動が大きく影響していました。

ただ、2025年も主要マーケットである米国、英国、豪州で、デジタル化の進行などによる紙・板紙の需要の減少傾向が継続している事やのれんの減損損失を計上した事などで大きく減益となっており、前期も期初時点では海外市場での販売数量増や国内市場での販売価格維持を前提に増益の見込みで発表していましたが、第2四半期決算で大きく下方修正を発表し、その後12月23日に投資有価証券を売却した事による特別利益の計上で20億円の上方修正を発表しましたが、依然5割弱の減益予測になっています。

配当推移

| 銘柄名 | 日本紙パルプ |

| 2016年 | 10 |

| 2017年 | 11 |

| 2018年 | 11 |

| 2019年 | 11 |

| 2020年 | 11 |

| 2021年 | 11 |

| 2022年 | 11.5 |

| 2023年 | 12 |

| 2024年 | 13 |

| 2025年 | 25 |

| 2026年(会社予想) | 34 |

2016年からの配当推移について、数年前までは11円付近で据え置きが続く期間が長かったですが、2022年に久しぶりの増配となった後は順調に配当額が増えています。そんななか、2025年は大きく減益となりましたが配当方針の変更により、一気に12円の大幅増配となっており、前期も期初から3円の増配見込みで発表していたなか、第2四半期決算で6円増額された事で合計9円の大幅増配予測になっています。

日本紙パルプ商事の配当方針は、2026年度までは連結配当性向30%以上かつ連結自己資本配当率(DOE)3%以上とする累進配当としています。

株主優待

日本紙パルプ商事の株主優待は、500株以上保有を条件に「ワンタッチコアレスN」という芯の無いトイレットペーパーがもらえます。

個人的には去年初めて商品をもらいましたが、全部で24ロールとかなりの数で、また株主優待専用の特別仕様でシングルタイプですが、使い心地も悪くなく、かなり重宝しました。

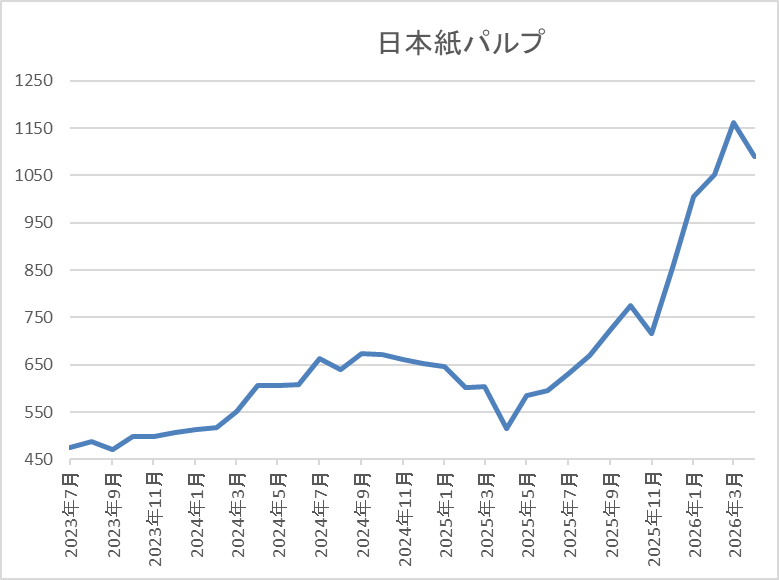

株価推移

株価は2022年の夏頃からは右肩上がりになっていたなか、2024年9月には720円まで上昇しました。

しかし、その後はずるずると売られ、去年4月の暴落では516円まで値を下げましたが、その後は上昇していたなか、12月以降は更に急騰して直近は1100円前後で推移しています。

株価指標(2026年4月16日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本紙パルプ | 8032 | 1096 | 30.8 | 0.95 | 34 | 3.10 | 96.9 |

最近の株価は上場来の高値付近で推移していますが、前期も大幅増配の見込みになりましたので配当利回りは3%前半となっています。

前期は大きく減益見込みになりましたのでPERは市場平均と比較して割高で、配当性向も100%に迫る水準まで上昇しています。

投資判断

今までの内容から日本紙パルプ商事の投資判断ですが、最近の業績は減益傾向だったなか、前期も現状5割近い大幅減益の予測と厳しい状況が続いています。そのうえ、現在は中東情勢の緊迫化も加わっていますので、株価が大きく下落しても不思議ではありませんが、大幅増配や大規模な自社株買いなど株主還元力が向上している事もあってか、直近の株価は上場来の高値付近を維持しています。

以上の点を踏まえると、業績不振の大きな要因は海外市場の低迷で、今後への懸念も残っていますが、戦争が終結すれば一気に行きそうな雰囲気も感じます。

【1951】エクシオグループ

最後の銘柄はエクシオグループで、主にNTTグループなど通信事業者向けの電気・通信基盤構築を手掛けている電気通信工事事業者です。

通信キャリア事業はNTTグループなどに基地局から端末機器に至る通信設備の設計や施工、保守までの一元的なサービスを提供しており、その他にデータセンターを含む都市インフラやシステムソリューション事業も行っています。

直近決算

エクシオグループは2月6日に第3四半期決算を発表しており、最終利益は195億円と前年同期比81億円の増益になっているなか、通期最終利益の見込みを20億円上方修正していますが、年間配当予測に変更はありません。

業績上方修正の要因は、好調な受注と大型工事の順調な進捗に加え、通信キャリアを中心とした利益拡大影響もあったためとの事です。

通期最終利益(億円)

| 銘柄名 | エクシオG |

| 2020年3月期 | 156 |

| 2021年3月期 | 241 |

| 2022年3月期 | 277 |

| 2023年3月期 | 222 |

| 2024年3月期 | 200 |

| 2025年3月期 | 268 |

| 2026年3月期(会社予想) | 320 |

2020年からの通期最終利益について、大規模データセンターの構築やリニア中央新幹線関連の大型案件を受注できた2022年をピークに減益が続いていましたが、2025年は堅調な国内ビジネスの継続やグローバルビジネスの収支改善などにより全セグメントが好調に推移していた事で久しぶりの増益となっています。

そして、前期もデータセンターやDX市場が引き続き堅調に推移する見込みとして更に増益の予測で発表しているなか、第3四半期時点で前期比7割以上の増益と好調を維持しています。

配当推移

| 銘柄名 | エクシオG |

| 2016年 | 19 |

| 2017年 | 23 |

| 2018年 | 25 |

| 2019年 | 35 |

| 2020年 | 40 |

| 2021年 | 41 |

| 2022年 | 48 |

| 2023年 | 51 |

| 2024年 | 60 |

| 2025年 | 63 |

| 2026年(会社予想) | 66 |

2016年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が継続しており、増配は2025年まで13期連続で、20年以上減配もありません。そんななか、特に最近の増配幅は大きくなっており、2024年は9円、2025年は3円の増配で、前期も現状3円の増配見込みと2016年と比較して3倍以上に増えている状況です。

エクシオグループの配当方針は、連続増配と継続的な自己株式取得により積極的に株主還元を実施するとしており、具体的な目安はDOE4%としています。

株価推移

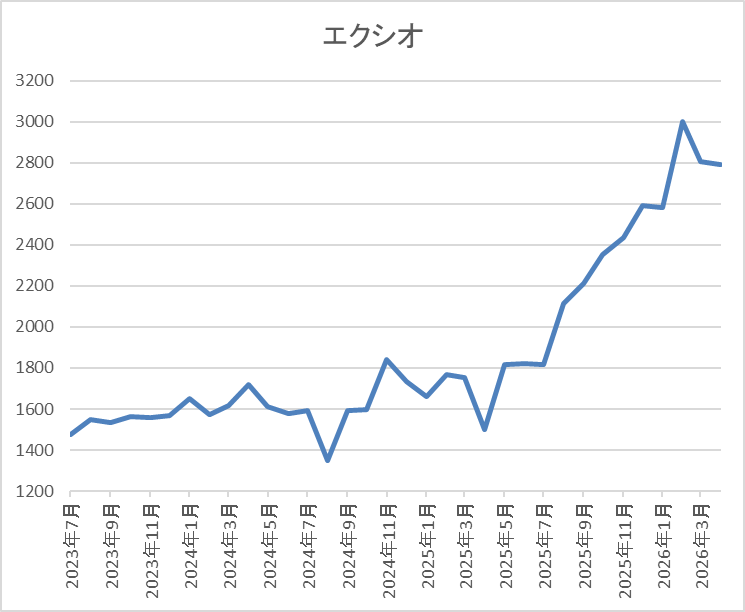

株価は2022年に1000円付近まで下落しましたが、2024年5月には1859円まで上昇しました。

その後も乱交下し、去年4月の暴落では1502円まで売られ、今年2月には3003円まで値を上げましたが、直近は2800円前後で推移しています。

株価指標(2026年4月16日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| エクシオグループ | 1951 | 2793.5 | 17.8 | 1.74 | 66 | 2.36 | 42.2 |

最近の株価は直近高値から下落しているなか、増配も継続していますが配当利回りは2%半ばまで低下しています。

前期も増益見込みですがPER、PBRは市場平均より割高で、配当性向は42%付近となっています。

投資判断

今までの内容からエクシオグループの投資判断について、ここ数年の業績は減益が続いていましたが、2025年は久しぶりの増益となっており、前期も第3四半期時点で7割以上の増益と好調を維持していますので、5月13日発表の本決算にも期待できます。

実際、業績好調の要因は、通信キャリア事業の利益拡大や大型案件の順調な進捗としており、データセンター市場に対応している事まで考慮すると、戦争さえ終結すれば、株価は上場来高値となる2月の高値をあっさり更新する可能性もありそうです。

まとめ

今回は戦争の終結によって、今後の株価が大きく上昇しそうな5つの高配当株を検証しました。最近の相場は中東情勢の緊迫化を受けて乱高下していますが、直近の下げが特にきつかった銘柄やインフレに強い企業にとっては、戦争さえ終結すれば、再度本格的な上昇トレンドに入る確率は高そうです。

という事で、今は少しでも早い戦争の終結を祈りつつ、今後の株価上昇が期待できる銘柄の押し目を淡々と狙いたいです。

コメント