去年春以降の株式市場は歴史に残るほど堅調な動きで、今月も日経平均やTOPIXは連日で史上最高値を更新する場面があるなど、年が明けてからも勢いは全く衰えていませんので、今後の相場に対する期待が膨らんでいる投資家も多いかと思います。最近の相場が強い要因として挙げられているのが、外国人投資家による買いと日本企業による自社株買いで、実際、去年春のトランプショック以降、外国人投資家は日本株買いを継続しており、去年の海外勢による買い越し額は5兆円を超えています。

そして、ここ数年は日本企業による自社株買いも凄い勢いで増えており、去年の事業法人による買い越し額は10兆円を超えていますので、今や海外の投資家以上に自社株買いは、日本株を支える重要な買い手になっている状況です。ただ、同時に自社株買いにはデメリットや注意点もありますので、今回はそもそも自社株買いとは何なのかを踏まえたうえで、自社株によって今後の株価上昇が期待できる5つの高配当株を検証していきます。

自社株買いとは

そもそも自社株買いとは企業が自社の株式を買い戻す事で、最近は株主還元向上の流れから年々、自社株買いを行う企業が増えているなか、2025年に設定された自社株買いの枠は約18兆円と、わずか数年で2倍以上の水準へ増えている状況です。そんな自社株買いにはメリットもたくさんありますが、デメリットや注意点もありますので、ここからは自社株買いのメリットとデメリットをまとめていきます。

自社株買いのメリット

まずは自社株買いのメリットからまとめていきます。

株価対策

自社株買い最初のメリットは株価の上昇要因になる事です。自社の株式を市場から買い戻す事になれば、当然需給の面でプラスとなりますので株価の上昇要因となります。

1株利益(EPS)の向上

2つ目のメリットは1株当たり利益(EPS)の向上に繋がる点です。EPSを計算する時に分母の発行済株式数から自己株式は除外されますので、自社株買いを行えば仮に分子の最終利益が変わらなかった場合でもEPSが自然と向上します。そして、配当はEPSを基準に決定する事も多いですので、自社株買いは増配に繋がる可能性も含んでいる事になります。

以上の様に、自社株買いを行う事で株価の上昇や増配に繋がる可能性も高まりますし、そもそも自社の株式を市場で購入する事は、現在の株価が割安だと投資家にアピールしているとも言えますので、自社株買いは株主還元の有効な方法とされています。

自社株買いのデメリットや注意点

一見すると良い事ばかりに見える自社株買いにもデメリットや注意点がありますのでまとめていきます。

資金の流出

最初のデメリットは資金が流出する事です。自社の株式を購入するには、当然資金が必要ですので、自社株買いによって新たな設備投資や研究開発費に加え、賃金UPに使える資金を失ってしまう可能性はあります。

発表されるのは自社株買いの設定枠

2つ目の注意点として、決算などで発表されるのは自社株買いの設定枠である点です。直近の決算でも自社株買いを発表する企業は多かったですが、ここで発表されるのは、あくまで自社株買いの設定枠ですので、必ずしも発表した金額の全てを購入する訳ではなく、極端な事をいうと、自社株買いは発表したが、結果的に1株も購入しなかったケースも過去にはあります。

従って、自社株買いが発表された後も、毎月公表される自己株式の取得状況で順調に購入が進んでいるのかを確認する必要はあります。

自社株買いも永遠にできる訳ではない

最後の注意点は自社株買いも永遠にできる訳ではない点です。企業の発行済株式数には限りがありますし、資金や東証の規制の部分でも自社株買いには限りがあります。従って、現在は自社株買いを行う企業や金額も年々増えていますが、この状況がずっと続く事は無い点を頭に入れておく必要はあります。

そうは言っても、今までの日本企業はあまり株主還元に力を入れてこなかった事もあり、まだまだ多くの企業に自社株買いの余力は残っている状況ですので、ここからは自社株買いによって、今後の株価上昇が期待できる5つの高配当株を個別に検証していきます。

【9432】NTT

最初の銘柄はNTTで通信事業を主体とするNTTグループの持株会社です。子会社のNTTドコモを中心とした携帯事業や独占している固定電話事業に加え、光回線でも高シェアを誇っています。

そんななか、自社株買いについては、去年5月12日から今年3月末までを期限に上限2000億円、発行済株式総数の1.81%に相当する規模で発表しているなか、去年の年末までに約1538億円の購入を行っています。

直近決算

NTTは11月4日に第2四半期決算を発表しており、最終利益は5956億円と前年同期比409億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、NTTデータの海外セグメントにおいて、データセンター譲渡益などの計上があったためとの事です。

通期最終利益(億円)

| 銘柄名 | NTT |

| 2019年3月期 | 8,545 |

| 2020年3月期 | 8,553 |

| 2021年3月期 | 9,161 |

| 2022年3月期 | 11,810 |

| 2023年3月期 | 12,131 |

| 2024年3月期 | 12,795 |

| 2025年3月期 | 10,000 |

| 2026年3月期(会社予想) | 10,400 |

2019年からの通期最終利益を見ていきますが、2024年までは通信料値下げの影響があるなか、国内外でITサービスの需要が増えた事やテレワークの拡大でインターネットサービスの契約が増えた影響もあって過去最高益が続いていました。

しかし、前期は2027年度の新中期目標達成に向けて成長分野の拡大やコスト構造改革に積極的に取組んでいく費用が増加した影響などで大きく減益となり、今期は前年の反動も考慮して増益見込みにしているなか、第2四半期時点の通期進捗率も57%付近と例年の平均並みで推移しています。

配当推移

| 銘柄名 | NTT |

| 2016年 | 2.2 |

| 2017年 | 2.4 |

| 2018年 | 3 |

| 2019年 | 3.6 |

| 2020年 | 3.8 |

| 2021年 | 4.2 |

| 2022年 | 4.6 |

| 2023年 | 4.8 |

| 2024年 | 5.1 |

| 2025年 | 5.2 |

| 2026年(会社予想) | 5.3 |

2016年からの配当推移をみていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いており、増配は前期までで14期連続となっています。そんななか、最近の増配幅は2023年に行った株式25分割の影響で0.1円刻みと大きくは無いですが、前期も業績は減益のなか増配を継続しており、今期も現状は0.1円の増配見込みとなっています。

NTTの配当方針は、株主還元の充実は当社にとって最も重要な経営課題の一つとし、継続的な増配の実施を基本的な考え方としています。

NTT株主優待

NTTの株主優待ですが、100株以上保有を条件に2年以上3年未満の継続保有で1500ポイント、5年以上6年未満の継続保有で3000ポイントのdポイントがもらえます。個人的に現在保有している株式は2023年7月に購入しているため、優待が貰えるは今年が初めてになりますが、約1万6000円の最低購入金額で株主優待がもらえるのは有難いです。

ただ、同一の株主番号でもらえる最大ポイントは4500ポイントで、毎年もらえる訳ではありませんので注意が必要です。

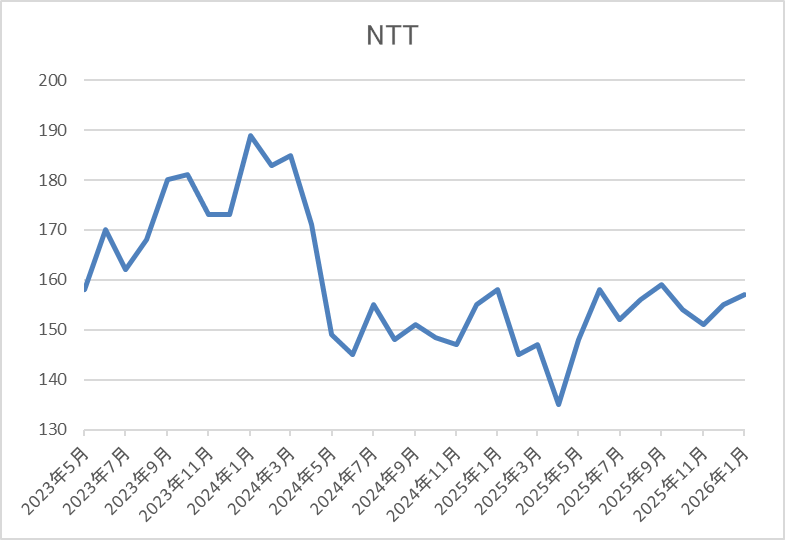

株価推移

株価は2024年1月に192円まで上昇しましたが、その後は業績の低迷と連動して右肩下がりの状況でした。

そして、去年4月の暴落では135円まで売られましたが、直近は160円付近で推移しています。

株価指標(2026年1月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| NTT | 9432 | 159.1 | 12.5 | 1.41 | 5.3 | 3.33 | 41.7 |

最近の株価は停滞しているなか、増配は続いていますので配当利回りは3%半ばの水準です。

今期は増益見込みですのでPERは市場平均と比較して割安で、配当性向は42%付近となっています。

投資判断

今までの内容からNTTの投資判断ですが、直近の業績は通信事業に留まらない事業形態への構造改革を進めている影響もあってか、数年前と比較して低迷しています。そんななか、今期は順調に進捗していますが、一時的な要因も大きく、最近の株価も全体の強さと比較すると停滞が目立ちます。

ただ、ここ数年は最低でも2000億円の自社株買いを毎年行っており、今期の自社株買いも既に約77%を購入済みと順調に進んでいますので、株価は現在の水準が底になりそうな印象です。

【9201】日本航空

2番目の銘柄は日本航空で国内、国際線で国内2位の航空会社、通称JALです。航空運送や貨物運送、旅客サービス、空港内地上サービスに加え、空港周辺業などを展開しており、アメリカやアジア、オセアニアを中心に直近の海外売上比率は5割に迫る水準となっています。

そんななか、自社株買いについては、去年10月31日から今年3月末までを期限に上限200億円、発行済株式総数の1.8%に相当する規模で発表しているなか、去年年末までに約124億円の購入を行っています。

直近決算

日本航空は10月30日に第2四半期決算を発表しており、最終利益は676億円と前年同期比178億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、国際旅客需要の好調な伸びと貨物専用機の活用が牽引した事に加え、需要喚起継続による国内旅客の取り込みがあったためとしています。

通期最終利益(億円)

| 銘柄名 | 日本航空 |

| 2021年3月期 | -2866 |

| 2022年3月期 | -1775 |

| 2023年3月期 | 344 |

| 2024年3月期 | 955 |

| 2025年3月期 | 1070 |

| 2026年3月期(会社予想) | 1150 |

2021年からの通期最終利益について、数年前はコロナショックの影響で大きな赤字に転落していましたが、2023年はコロナからの経済活動再開により旅客需要が着実な回復を遂げた事で黒字回復しています。

そして、2024年以降も好調なインバウンド需要を積極的に取り込んだ事やフルサービスキャリア事業がけん引した事に加え、好調な国際旅客需要も確保できたとして増益が続いており、今期も好調な状況が続くとして更に増益の予測にしているなか、第2四半期時点の通期進捗率も59%付近と順調に推移しています。

配当推移

| 銘柄名 | 日本航空 |

| 2016年 | 120 |

| 2017年 | 94 |

| 2018年 | 110 |

| 2019年 | 110 |

| 2020年 | 55 |

| 2021年 | 0 |

| 2022年 | 0 |

| 2023年 | 25 |

| 2024年 | 75 |

| 2025年 | 86 |

| 2026年(会社予想) | 92 |

2016年からの配当推移を見ていきますが、増減が激しくなっています。数年前は100円前後で増減を繰り返していましたが、コロナショックで業績が赤字に転落した2021年、2022年は無配に転落しています。

ただ、業績が回復した2023年以降は増配傾向となっており、前期は11円の増配、今期も現状6円の増配見込みとなっていますが、まだコロナ前の水準へは戻れていない状況です。

日本航空の配当方針は適正な株主還元を継続する方針で、具体的な目安を配当性向35%程度としています。

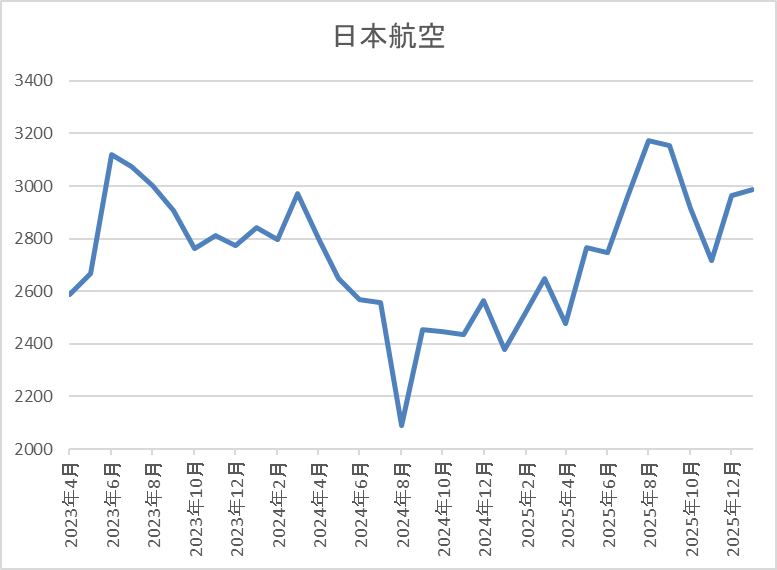

株価推移

株価は2023年に3000円を超える水準まで上昇しましたが、その後は低迷が続きました。

そして、去年4月の暴落では2205円まで売られましたが、9月には3257円まで上昇し、直近は3000円前後で推移しています。

株価指標(2026年1月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本航空 | 9201 | 2992 | 11.2 | 1.07 | 92 | 3.07 | 34.6 |

最近の株価は停滞しているなか、増配も続いていますが配当利回りは3%前後となっています。

今期も増益見込みですのでPERは市場平均より割安で、配当性向は35%付近と方針通りの水準です。

投資判断

今までの内容から日本航空の投資判断について、ここ数年の業績は好調なインバウンド需要や価格改定によって順調に増益が続いており、配当も増配傾向です。その様な背景や全体の強さもあって、株価も上昇傾向でしたが、去年後半からは停滞感が強く、依然数年前の6割程度の水準に留まっている状況です。

以上の点を踏まえると、もちろん業績や配当も完全にコロナ前の水準へ戻れたわけではありませんが、今後の業績には期待できる部分も大きく、株主還元も向上していますので、そろそろ株価も上昇に転じそうな印象です。

【9831】ヤマダHD

3番目の銘柄はヤマダHDで、全国に家電量販店を展開しているなか、最近は家電をコアとして、住宅や家具・インテリア、リフォーム、不動産、保険・金融などのサービスも手掛けています。

そんななか、自社株買いは去年5月9日から今年3月末までを期限とした上限200億円、発行済株式総数の5.78%に当たる規模で発表していますが、5月9日に市場外で約18億円を購入しており、その分も含めて、去年年末までに約149億円を購入しています。

直近決算

ヤマダHDは11月5日に第2四半期決算を発表しており、最終利益は127億円とほぼ前年並みの水準になっており、通期最終利益、年間配当予測にも変更はありません。

最終利益が前年並みだった要因について、売上はグループシナジーの発揮により住建・金融・環境セグメントが着実に伸長し増収でしたが、ポイント施策の強化に伴う収益認識上の影響が先行的な利益負担として残ったためとしています。

通期最終利益(億円)

| 銘柄名 | ヤマダHD |

| 2019年3月期 | 146 |

| 2020年3月期 | 246 |

| 2021年3月期 | 517 |

| 2022年3月期 | 505 |

| 2023年3月期 | 318 |

| 2024年3月期 | 240 |

| 2025年3月期 | 269 |

| 2026年3月期(会社予想) | 273 |

2019年からの通期最終利益について、2022年にかけては企業買収の影響やコロナ感染拡大による巣ごもり需要に加え、特別定額給付金の影響で大きく伸びましたが、2023年以降は巣ごもり需要の反動や天候不順による季節商品の売上減に加え、固定費の増加などで減益が続きました。

ただ、前期は積極的な店舗開発や経費コントロールに加え、猛暑により期初からエアコン需要が大きく伸びた影響などで久しぶりに増益となり、今期もグループシナジーの拡大で各セグメントの増収・増益を実現するとして微増益の予測にしていますが、第2四半期時点の通期進捗率は46%付近に留まっています。

配当推移

| 銘柄名 | ヤマダHD |

| 2016年 | 12 |

| 2017年 | 13 |

| 2018年 | 13 |

| 2019年 | 13 |

| 2020年 | 10 |

| 2021年 | 18 |

| 2022年 | 18 |

| 2023年 | 12 |

| 2024年 | 13 |

| 2025年 | 13 |

| 2026年(会社予想) | 17 |

2016年からの配当推移について、コロナショックで2020年に減配となった後、2021年は増配となりましたが、その後は業績低迷を背景に据え置きや減配が続きました。そんななか、2024年は50周年の記念配当1円により1円の増配となり、前期は据え置きでしたが、今期は現状4円の増配予測になっています。

ヤマダHDの配当方針は中長期的に成長投資を行い、経営指標を向上させ、安定的な還元を目指すとしており、具体的な目安は配当性向40%以上としています。

株主優待

ヤマダHDには株主優待があり、ヤマダデンキなどで使用出来るお買物優待券が3月と9月の年2回保有株数によって貰えます。

| 基準日 | 100株~499株 | 500株~999株 | 1000株~9999株 | 10000株以上 |

| 3月末 | 500円分(1枚) | 2,000円分(4枚) | 5,000円分(10枚) | 25,000円分(50枚) |

| 9月末 | 1,000円分(2枚) | 3,000円分(6枚) | 5,000円分(10枚) | 25,000円分(50枚) |

保有株数が増えるごとに貰える優待券も増えていきますが、1回のお買い上げ金額1,000円ごとに1枚(500円)利用可能な条件となっていますので注意は必要です。

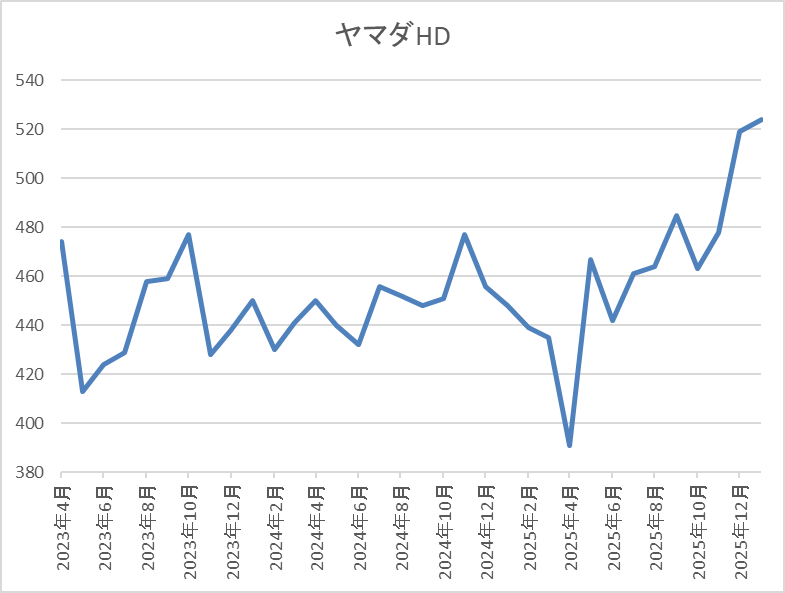

株価推移

ここ数年の株価は400円台で停滞が続いていました。実際、去年春の暴落では391円まで売られましたが、直近は530円前後まで上昇しています。

株価指標(2026年1月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ヤマダHD | 9831 | 532.8 | 12.9 | 0.56 | 17 | 3.19 | 41.1 |

最近の株価は上昇傾向ですので、今期は増配見込みですが配当利回りは3%前半となっています。

今期も増益見込みですのでPER、PBRは市場平均より割安で、配当性向は41%付近と方針通りの水準です。

投資判断

今までの内容からヤマダHDの投資判断ですが、最近の業績は減益が続いていたなか、減配も行われたため、ここ数年の株価も400円台で停滞が続いていました。ただ、今期は久しぶりに増益、増配の予測になっているなか、全体の強さもあってか、直近の株価は上昇に転じています。

そんななか、現在は大規模な自社株買いを実施中で、購入も順調に進んでいますので、第2四半期時点の進捗率を踏まえると、今期は減益に転じる可能性もありますが、株価は底堅く推移するかもしれません。

【8309】三井住友トラストグループ

4番目の銘柄は三井住友トラストグループで三井住友信託銀行を中核とする金融持株会社です。信託銀行業務の個人・法人向け金融ソリューションや法人アセットマネジメントに加え、証券代行などの金融サービスも提供しています。

そんななか、自社株買いについては、去年11月13日から今年2月27日までを期限に上限300億円、発行済株式総数の1.6%に相当する規模で発表していたなか、今年1月8日迄で上限までの購入を行い、取得が終了した事を発表しています。

直近決算

三井住友トラストグループは11月12日に第2四半期決算を発表しており、最終利益は1713億円と前年同期比385億円の増益になっているなか、通期最終利益の見込みを150億円上方修正し、配当も10円増額の年間170円予測に修正しています。

業績上方修正の要因は、政策保有株式の削減進捗に伴う株式売却益の計上や与信関係費用の低位な推移を踏まえとの事です。

通期最終利益(億円)

| 銘柄名 | 三井トラスト |

| 2021年3月期 | 1421 |

| 2022年3月期 | 1690 |

| 2023年3月期 | 1910 |

| 2024年3月期 | 791 |

| 2025年3月期 | 2576 |

| 2026年3月期(会社予想) | 2950 |

2021年からの通期最終利益について、2023年にかけては不動産仲介や法人与信関連の手数料収入が好調に推移した事に加え、株式等関係損益の改善で増益が続いていましたが、2024年はベア投信の損失処理を推し進めた事で大きく減益になっています。

しかし、前期は円金利上昇により実質的な資金関連の損益が大幅に改善したほか、資産運用・資産管理、不動産、証券代行など信託関連ビジネスも好調に推移した事に加え、政策株式の売却で過去最高益の水準へV字回復しており、今期も好調な流れは続く見込みとして、期初から増益予測にしていたなか、第2四半期決算で上方修正も発表していますが、通期進捗率は58%付近と高水準を維持しています。

配当推移

| 年 | 三井トラスト |

| 2016年 | 65 |

| 2017年 | 65 |

| 2018年 | 65 |

| 2019年 | 70 |

| 2020年 | 75 |

| 2021年 | 75 |

| 2022年 | 85 |

| 2023年 | 105 |

| 2024年 | 110 |

| 2025年 | 155 |

| 2026年(会社予想) | 170 |

2016年からの配当推移をみていきますが、数年前は70円付近で据え置きの年も多かったです。しかし、2022年以降は増配が続いていたなか、特に前期は業績好調を背景に一気に45円の大幅増配となっており、今期も期初時点では5円の増配見込みでしたが、第2四半期決算で10円増額され、合計15円の増配予測になっています。

三井住友トラストグループの配当方針について、配当金は累進的としつつ、利益成長を通じた増加を目指すとしており、具体的な目安は連結配当性向40%以上としています。

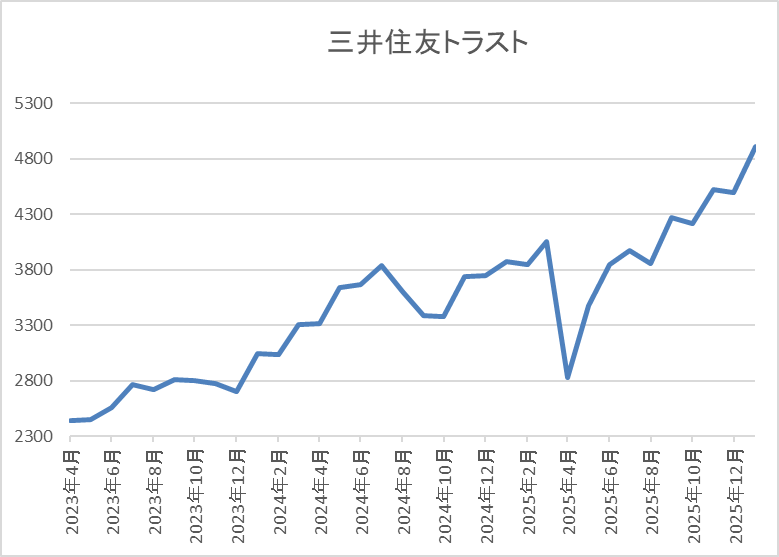

株価推移

株価は2022年頃から順調に右肩上がりだったなか、去年3月には4066円まで上昇しました。

その後、4月の暴落で2828円まで売られましたが、直近は5000円前後まで上昇しています。

株価指標(2026年1月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井住友トラスト | 8309 | 4953 | 11.7 | 1.06 | 170 | 3.43 | 40.2 |

最近の株価は上場来の高値付近まで上昇していますが、増配も続いていますので配当利回りは3%半ばとなっています。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から三井トラストグループの投資判断について、2024年は一時的要因の影響で大きく減益になりましたが、最近の業績は国内金利の上昇や政策株式の売却で過去最高益を記録しており、今期も順調に推移しています。その辺りの状況に全体の強さも加わってか、最近の株価は上昇ペースが加速していますが、今年も更なる利上げが実施されそうな状況ですので、今の勢いは暫く止まりそうにありません。

以上の点を踏まえると、去年設定した自社株買いの枠は年明けで買い付けが終了していますが、今後新たな自社株買いが発表される可能性も高いですので、2026年の株価にも期待できそうです。

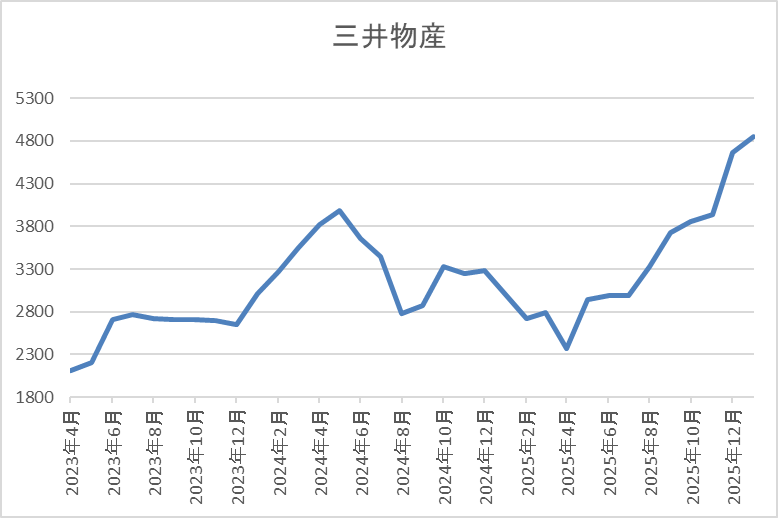

【8031】三井物産

最後の銘柄は三井物産で三菱商事や伊藤忠と並ぶ5大総合商社の一角です。5大総合商社の中でも従来から資源部門に強みを持っていましたが、現在は非資源部門への収益構造改革を進めているところです。

そんななか、自社株買いについては、去年11月6日から今年3月19日までを期限に上限2000億円、発行済株式総数の2.77%に相当する規模で発表しているなか、去年年末までに約773億円の購入を行っています。

直近決算

三井物産は11月5日に第2四半期決算を発表しており、最終利益は4237億円と前年同期比120億円の増益になっているなか、通期最終利益の見込みを500億円上方修正していますが、年間配当予測に変更はありません。

前期比増益の要因は、金属資源、エネルギー、機械・インフラセグメントが順調に進捗しているためとの事です。

通期最終利益(億円)

| 銘柄名 | 三井物産 |

| 2020年3月期 | 3915 |

| 2021年3月期 | 3354 |

| 2022年3月期 | 9147 |

| 2023年3月期 | 11306 |

| 2024年3月期 | 10636 |

| 2025年3月期 | 9003 |

| 2026年3月期(会社予想) | 8200 |

2020年からの通期最終利益について、コロナショックの影響を受けた2021年までは減益が続きましたが、2022年はコロナからの経済回復や商品市況上昇に円安の追い風も加わり、過去最高益の水準へV字回復しています。

そして、2023年、2024年も好調な動きが継続した事で最終利益は1兆円の大台を超える水準まで伸びましたが、前期は商品価格下落の影響などで減益となっており、今期も同様の流れは続く見込みとして、期初時点では14%程度の減益見込みで発表していましたが、今回の上方修正で減益率は9%付近まで改善しています。

配当推移

| 銘柄名 | 三井物産 |

| 2016年 | 32 |

| 2017年 | 27.5 |

| 2018年 | 35 |

| 2019年 | 40 |

| 2020年 | 40 |

| 2021年 | 42.5 |

| 2022年 | 52.5 |

| 2023年 | 70 |

| 2024年 | 85 |

| 2025年 | 100 |

| 2026年(会社予想) | 115 |

2016年からの配当推移について、コロナ前は据え置きや減配の年もありましたが、最近は順調に増配傾向となっています。特にここ数年の増配幅は減益が続くなかでも大きくなっており、前期は15円、今期も業績は減益見込みですが、配当は現状15円の増配予測となっています。

三井物産の配当方針は、今期までは配当の維持または増配を行う累進配当政策を導入していたなか、収益基盤を大きく成長させていく道筋が見えているとして、来期以降も累進配当を継続する方針を早くも示しています。

株価推移

株価は順調に上昇していたなか、2024年5月には4182円の高値を付けています。

しかし、その後は業績の低迷と連動して売られ続け、去年4月の暴落では2365円まで値を下げましたが、直近は4800円前後まで上昇しています。

株価指標(2026年1月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井物産 | 8031 | 4799 | 16.7 | 1.71 | 115 | 2.40 | 40.1 |

最近の株価は上場来の高値付近まで上昇していますので、大幅増配も続いていますが配当利回りは2%半ばまで低下しています。

今期は依然減益見込みですがPERは市場平均並みで、配当性向は40%付近となっています。

投資判断

今までの内容から三井物産の投資判断について、最近の業績は減益が続いており、今期も資源部門の苦戦で期初から減益見込みにしていましたが、直近の決算では上方修正を発表するなど、雰囲気が変わってきています。実際、一部の商品市況は上昇に転じており、その辺りの状況に、全体の強さやバフェット氏が買い増しを続けている事実も加わってか、最近の株価は上昇ペースが加速しています。

以上の点を踏まえると、3月19日が期限となっている自社株買いの設定枠も年末時点でまだ6割以上が残っていますので、今年は業績の増益転換と共に更なる株価の上昇も期待したいです。

まとめ

今回は自社株買いによって、今後の株価上昇が期待できそうな5つの銘柄を検証しました。自社株買いは増配や株式分割と並んで株主還元の有効な手段となっており、最近は実施する企業が増えていますが、自社株を発表しているとは言っても、実際に購入するかなど注意点もあり、特に株価が上昇している局面では購入を見送るケースもあります。

ただ、自社株買いは外国人投資家の買いと並んで、最近の株価が強い要因の1つである事は間違いありませんので、今年も多くの企業が自社株買いを発表してくれる事を期待したいです。

コメント