いよいよ今月末からは3月期銘柄の決算シーズンがスタートしますが、日本企業は3月決算の銘柄が7割近くを占めていますので、株式市場にとっても1年の中で特に大きなイベントとなります。そんななか、最近は好調な業績や株主還元力の向上から増配や自社株買いなどを発表してくれる企業も多く、また第3四半期時点の進捗率は高水準で推移していながらも、様々な状況を踏まえて、上方修正を見送っているケースもありましたので、前期の最終着地が凄い事になりそうな企業もたくさんあります。

そこで今回は、今度の本決算で前期の最終着地や今期予測が凄い事になりそうな銘柄や3月決算銘柄では無いですが、直近の原油高を受けて今後の上方修正が期待できる6つの銘柄を検証していきます。

【1605】INPEX

最初の銘柄は早速3月決算銘柄ではないですが、今後の上方修正が『ほぼ確実』なINPEXで、国内最大手の石油開発企業です。石油業者にとって、直近の原油高は業績の追い風となりますので、今週の原油価格は戦争の2週間停戦を受けて急落しましたが、依然想定価格を上回って推移しており、今期業績は今後大きく上方修正される可能性があります。

直近決算

INPEXは12月決算ですので、2月12日に本決算を発表しており、前期の通期最終利益は3938億円と335億円の減益になっていますが、配当は14円増配の年間100円としています。

今期予測は通期最終利益を3300億円と638億円の減益見込みにしていますが、配当は8円増配の年間108円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | INPEX |

| 2019年12月期 | 1235 |

| 2020年12月期 | -1116 |

| 2021年12月期 | 2230 |

| 2022年12月期 | 4610 |

| 2023年12月期 | 3217 |

| 2024年12月期 | 4273 |

| 2025年12月期 | 3938 |

| 2026年12月期(会社予想) | 3300 |

2019年からの通期最終利益について、増減が激しくなっており、2020年はコロナショックの影響などで赤字に転落していますが、2022年にかけては原油及び天然ガスの販売価格上昇に加え、円安の追い風もあり過去最高益の水準へV字回復しました。

しかし、2023年以降は原油価格の反落や豪州の一部プロジェクトで減損損失を計上した影響などで減益傾向となり、2024年は増益でしたが、前期は原油価格や為替の影響で再び減益となっており、今期も想定の原油価格レートを前期より低く設定した事で期初から16%程度の減益見込みとしています。

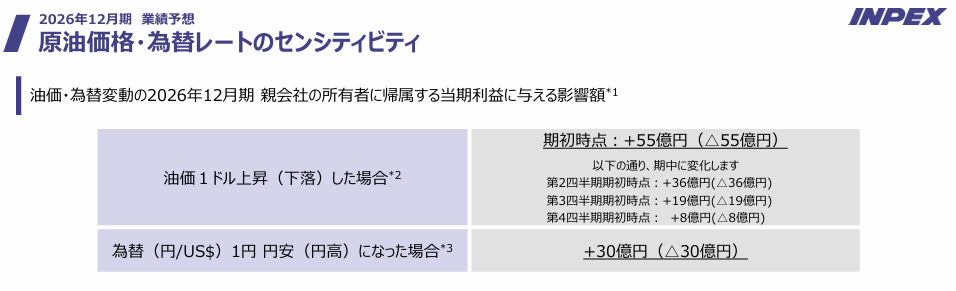

原油価格が業績に与える影響

ただ、先ほどお伝えした様にINPEXにとって、原油価格の上昇は業績の追い風になり、実際決算書にも油価が1ドル上昇した場合55億円の増益効果があると明記しています。ちなみに、今期の想定原油価格は期初時点で63ドルとしており、現状は30ドル近く上回っていますので、最終利益は単純に計算すると約1650億円の増益となります。

また、今期の想定為替レートは151円/ドルに設定しており、こちらも現状8円くらい想定を上回っていますので240億円の増益と、原油価格と合わせて今期の最終利益は大きく増益となる可能性があります。

配当推移

2016年からの配当推移について、数年前は据え置きの年もありましたが、最近は概ね安定して増配が続いています。そんななか、直近の増配幅は業績とは関係なく株主還元強化を背景に大きくなっており、2023年と2024年は12円の増配だったなか、前期も14円の大幅増配で、今期も業績は減益見込みですが、配当は期初から8円の増配予測で発表しています。

INPEXの株主還元は配当をベースに機動的な自己株取得を継続し、成長投資と株主還元拡大の両立を目指すとしており、2027年度までの中期経営計画中は累進配当を導入しているなか、具体的な目安を総還元性向50%以上としています。

株主優待

INPEXには株主優待が設定されており、保有株数や保有継続年数によってクオカードがもらえますが、400株以上かつ1年以上の継続保有が最低条件と少しきつめの条件になっています。

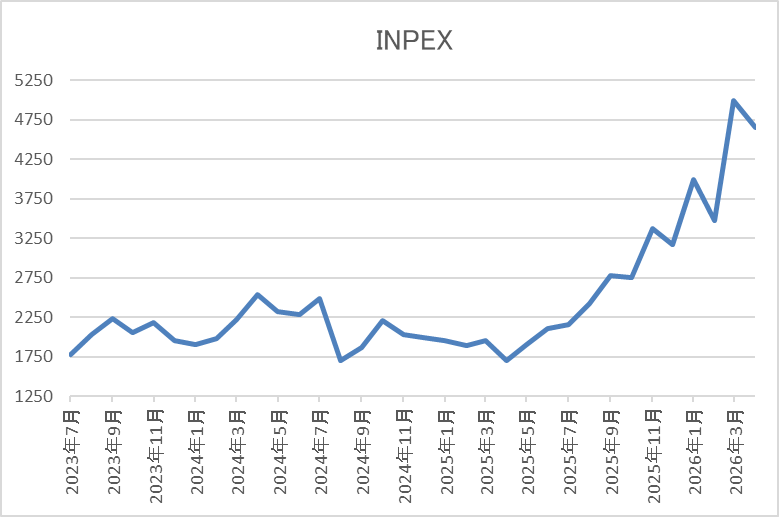

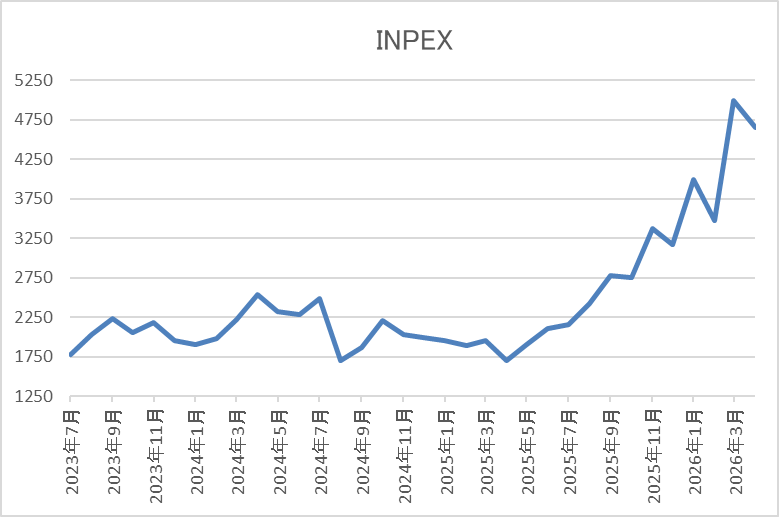

株価推移

2022年頃までの株価は1000円台半ばで停滞が続いていましたが、2024年4月には2628円まで上昇しました。

その後、去年春の暴落では1651円まで値を下げましたが、そこからは急反発して、先月は原油価格の高騰を受けて4955円まで上昇し、直近は4200円前後で推移しています。

株価指標(2026年4月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| INPEX | 1605 | 4230 | 14.9 | 1.04 | 108 | 2.55 | 38.0 |

最近の株価は直近高値から下落しているなか、今期も増配見込みになりましたが配当利回りは2%半ばまで低下しています。

今期も減益見込みですのでPER、PBRは市場平均並みで、配当性向は38%付近となっています。

投資判断

今までの内容からINPEXの投資判断ですが、ここ数年の業績は原油価格や為替の影響などで減益が続き、今期も2月に発表した本決算は減益見込みとなっています。ただ、3月以降は中東情勢の緊迫化を受けて原油価格が急騰しており、今週は2週間の停戦が発表された事で急落しましたが、依然想定価格を大きく上回っている状況です。

以上の点を踏まえると、今後の原油価格もすぐに元の水準へ戻る事は無さそうですので、今期業績は、早ければ5月13日(水)発表の第1四半期決算で上方修正される可能性もありそうです。

【8439】東京センチュリー

2番目の銘柄は東京センチュリーでオートリースや航空機リースなどを手掛ける伊藤忠系の大手総合リース会社です。パソコンやサーバーなどの情報通信機器の取り扱いに強みを持っており、再生可能エネルギー事業も手掛けています。

直近決算

東京センチュリーは2月6日に第3四半期決算を発表しており、最終利益は1159億円と前年同期比439億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、ロシアへ航空機をリースしていた事に絡む和解保険金を557億円計上した事が大きいですが、特別損益を除いた収益も60億円の増益と本業も順調に推移しています。

通期最終利益(億円)

| 銘柄名 | 東京センチュリー |

| 2021年3月期 | 491 |

| 2022年3月期 | 502 |

| 2023年3月期 | 47 |

| 2024年3月期 | 721 |

| 2025年3月期 | 852 |

| 2026年3月期(会社予想) | 1000 |

2021年からの通期最終利益について、2022年頃は500億円前後で安定していましたが、2023年は連結子会社を通じてロシアへ航空機をリースしていた事などにより、ロシア関連の特別損失を580億円計上した事で大きく減益となりました。しかし、2024年以降はロシア関連損失の剥落や全事業分野で増益になったとして、過去最高益の水準へV字回復しています。

そんななか、前期はロシアの航空会社向けにリースしていた機体等を対象に保険和解金が計上されるとして、期初から更に過去最高益を更新する予測にしているなか、第3四半期時点で既に通期の見込みを159億円上回っている状況ですが、4月6日にバイオマス関連の減損損失701億円を第4四半期に計上すると発表しており、通期最終利益は予測通り1000億円の着地になりそうとの事です。

配当推移

| 銘柄名 | 東京センチュリー |

| 2016年 | 20 |

| 2017年 | 25 |

| 2018年 | 28.5 |

| 2019年 | 31 |

| 2020年 | 34 |

| 2021年 | 34.5 |

| 2022年 | 35.75 |

| 2023年 | 35.75 |

| 2024年 | 52 |

| 2025年 | 62 |

| 2026年(会社予想) | 72 |

2016年からの配当推移について、大きく減益となった2023年は据え置きになっていますが、その年以外は順調に増配が続いています。そんななか、特に直近は業績好調から増配幅も大きくなっており、2024年は約16円、2025年も10円の増配、そして前期も期初から6円の増配見込みにしていたなか、第2四半期決算で4円増額された事で合計10円の大幅増配予測になっています。

東京センチュリーの配当方針は累進配当を基本としつつ、利益成長による増配を目指し、配当性向は35%程度を目安にしています。

株価推移

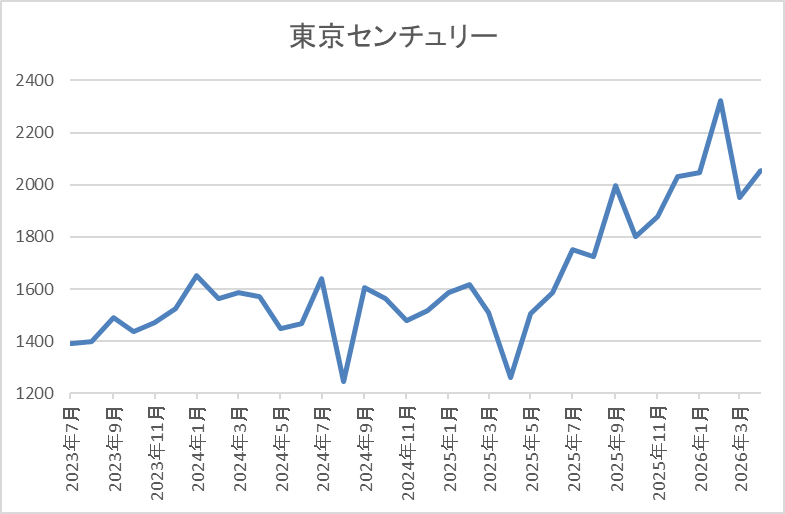

株価は2023年の春頃からは上昇傾向となり、2024年9月には1784円の高値を付けました。

しかし、その後は低迷が続き、去年4月の暴落では1261円まで値を下げましたが、今年2月には2324円まで上昇し、直近は2100円前後で推移しています

株価指標(2026年4月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 東京センチュリー | 8439 | 2082.5 | 10.2 | 0.96 | 72 | 3.46 | 35.2 |

最近の株価は直近高値から下落しているなか、大幅増配も続いていますので配当利回りは3%半ばとなっています。

前期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は35%付近と方針通りの水準です。

投資判断

今までの内容から東京センチュリーの投資判断ですが、最近の業績は過去最高益が続いていたなか、前期はロシア関連の損失が保険和解金として557億円戻ってきましたが、それ以上の減損損失を計上した事で一時的要因によるり収支は、行ってこいの状態になりました。

ただ、そんななかでも、本業が順調に推移している事や各セグメントにおける資産売却益の計上も堅調に推移している事で、前期は過去最高益を大きく更新する予測になっていますので、今期以降の業績にも期待したくなります。

【1802】大林組

3番目の銘柄は大林組です。大林組は国内最大手のスーパーゼネコンで、国内外で高層ビルやマンション、オフィスビルなどの建設工事を手掛けています。また、近年は丸ビルや皇居新宮殿、六本木ヒルズ森タワーに加え、台湾新幹線などのビッグプロジェクトも施工しており、直近の海外売上比率も3割に迫る水準へと拡大しています。

直近決算

大林組は2月9日に第3四半期決算を発表しており、最終利益は1317億円と前年同期比358億円の増益になっているなか、通期最終利益の見込みを210億円上方修正しており、配当も5円増額の年間87円予測に修正しています。

業績上方修正の要因は、国内建築事業及び国内土木事業において、工期終盤の工事を中心に原価低減及び追加・変更工事を獲得した事などにより、完成工事総利益が増加する事に加え、海外の建設子会社においても採算性の更なる改善が見こめるためとの事です。

通期最終利益(億円)

| 銘柄名 | 大林組 |

| 2021年3月期 | 987 |

| 2022年3月期 | 391 |

| 2023年3月期 | 776 |

| 2024年3月期 | 750 |

| 2025年3月期 | 1460 |

| 2026年3月期(会社予想) | 1700 |

2021年からの通期最終利益について、大規模工事複数件において工事損失引当金を計上し、減益となった年もありますが、手持ち工事は堅調に進捗していた事で概ね順調に推移しており、2025年は更に採算性の良い案件への入れ替えが進んだ事や政策保有株式の売却が計画を上回った影響などで過去最高益を記録しています。

そんななか、前期は前年の大型案件の反動や完成工事高の減少に加え、政策保有株式の売却も減少する見込みとして、期初時点では3割以上の減益見込みにしていましたが、第2四半期、第3四半期と連続で上方修正を発表した事で、現状は前期も過去最高益を大きく更新する予測になっています。

配当推移

| 銘柄名 | 大林組 |

| 2016年 | 18 |

| 2017年 | 28 |

| 2018年 | 28 |

| 2019年 | 32 |

| 2020年 | 32 |

| 2021年 | 32 |

| 2022年 | 32 |

| 2023年 | 42 |

| 2024年 | 75 |

| 2025年 | 81 |

| 2026年(会社予想) | 87 |

2016年からの配当推移について、数年前は32円で据え置きが続く期間が長かったですが減配はなく、2023年以降は増配が続いています。特に2024年は一気に33円の大幅増配となっており、2025年も6円の増配、そして前期も期初時点では1円の増配見込みでしたが、第3四半期決算に5円増額し、現状は合計6円の増配予測になっています。

ちなみに、2024年の配当が大きく増配となった要因は2024年3月に配当方針を見直したためで、大林組の配当方針は長期安定配当の維持を第一に自己資本配当率(DOE)を基準にしており、2024年からその目安を3%程度から5%程度に引き上げています。

株価推移

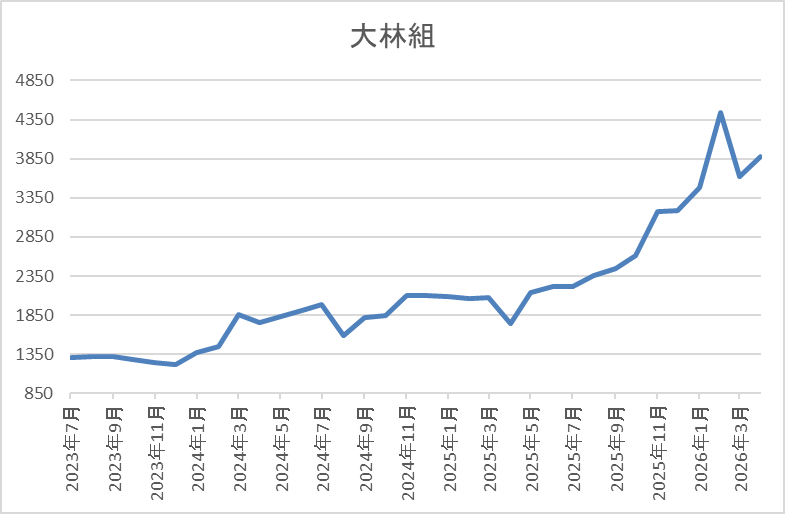

株価は2023年春頃からじわじわ上昇し、配当方針の見直しを発表した2024年3月には1950円まで値を上げました。

しかし、その後は停滞して去年4月の暴落では1742円まで下げましたが、そこからは右肩上がりで、今年2月には4439円まで上昇し、直近は3850円前後で推移しています。

株価指標(2026年4月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 大林組 | 1802 | 3865 | 15.6 | 2.22 | 87 | 2.25 | 35.2 |

最近の株価は直近高値から下落しているなか、増配も続いていますが配当利回りは2%前半まで低下しています。

前期も過去最高益の見込みですがPERは市場平均並みで、配当性向は35%付近となっています。

投資判断

今までの内容から大林組の投資判断について、業績には多少のブレがありますが、直近は順調に推移しており、前期も期初時点では減益見込みでしたが、第2四半期、第3四半期と連続で上方修正が発表され、現状は過去最高益を更新する予測になっています。ちなみに、上方修正の要因は、物価上昇に伴う追加請負金が認められた事や原価低減の効果としていますので、今後に期待できる部分も大きいです。

実際、今期の見込みは現在精査中との事ですが、国内建築の見通しも踏まえ、一定程度の高水準は維持できる見込みとしていますので、本決算では更なる過去最高益の更新も期待できそうです。

【8058】三菱商事

4番目の銘柄は三菱商事で、伊藤忠、三井物産、丸紅、住友商事と並ぶ5大総合商社の1つです。エネルギー、金属などの金属資源部門に強みを持っており、現在約1300社の連結対象会社と協働して幅広いビジネスを世界中で展開しているなか、直近の海外売上比率もアメリカを中心に5割近くを占めている状況です。

直近決算

三菱商事は2月5日に第3四半期決算を発表しており、最終利益は6079億円と前年同期比2195億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、前年にあった豪州原料炭2炭鉱売却やローソン持分法適用化時再評価益などの反動があったためとの事です。

通期最終利益(億円)

| 銘柄名 | 三菱商事 |

| 2020年3月期 | 5353 |

| 2021年3月期 | 1725 |

| 2022年3月期 | 9375 |

| 2023年3月期 | 11806 |

| 2024年3月期 | 9640 |

| 2025年3月期 | 9507 |

| 2026年3月期(会社予想) | 7000 |

2020年からの通期最終利益について、増減の激しい展開となっており、2021年はコロナショックの影響で大幅減益となりましたが、2022年以降はコロナからの経済回復や商品市況の上昇で大幅増益が続き、2023年には過去最高益を記録しています。

しかし、2024年以降は商品市況反落の影響で減益が続いており、2025年もローソンの再評価益計上など一時的な増益要因は多かったなか、資源価格の下落や洋上風力発電関連の減損損失などの影響で減益となっており、前期も原料炭、鉄鉱石価格の下落に加え、前年の一時的要因の反動などを考慮して大きく減益見込みにしているなかですが、第3四半期時点の通期進捗率は87%付近と順調に推移しています。

配当推移

| 銘柄名 | 三菱商事 |

| 2016年 | 16.6 |

| 2017年 | 26.6 |

| 2018年 | 36.6 |

| 2019年 | 41.6 |

| 2020年 | 44 |

| 2021年 | 44.6 |

| 2022年 | 50 |

| 2023年 | 60 |

| 2024年 | 70 |

| 2025年 | 100 |

| 2026年(会社予想) | 110 |

2016年からの配当推移を見ていますが、2017年以降減配はなく順調に増配傾向で、コロナショックで業績を大きく落とした2021年にも増配しています。そんななか、最近は業績とは関係なく増配幅が大きくなっており、2025年は減益でも30円の大幅増配、そして前期も業績は大きく減益見込みですが10円の増配予測としています。

三菱商事の配当方針は累進配当+機動的な自己株式取得とする基本方針を維持としており、前期までが期限だった累進配当も2027年度までの継続が発表されています。

株価推移

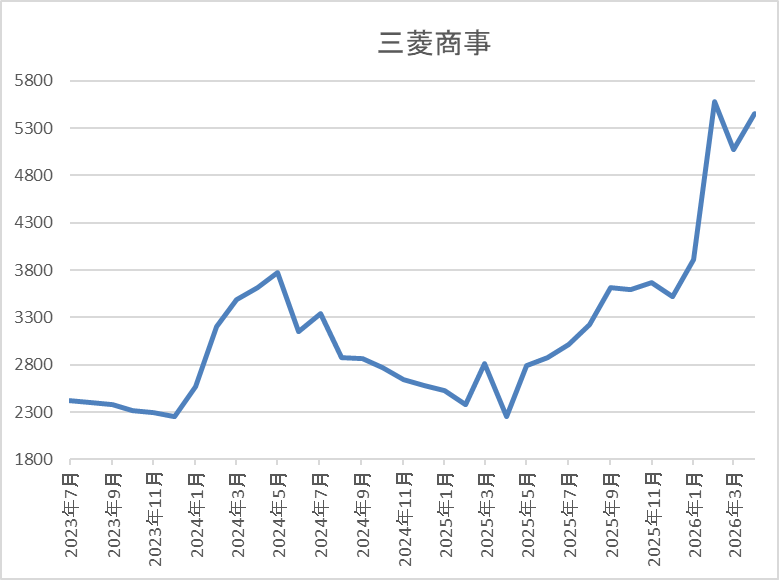

2023年以降の株価は基本的に右肩上がりで、2024年4月には3775円まで上昇しました。

しかし、その後は業績低迷の影響もあって下落が続き、去年4月の暴落では2257円まで売られましたが、直近は5400円前後まで上昇しています。

株価指標(2026年4月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱商事 | 8058 | 5413 | 28.3 | 2.18 | 110 | 2.03 | 57.5 |

最近の株価は上場来の高値付近で推移していますので、増配は続いていますが配当利回りは2%前後まで低下しています。

前期も減益見込みですのでPER、PBRは市場平均より割高で、配当性向は57%付近と最近の中では高水準になっています。

投資判断

今までの内容から三菱商事の投資判断について、最近の業績は資源価格の下落で苦戦が続いており、前期は更に前年に計上した一時的利益の反動も大きく苦戦中ですが、直近は中東情勢の緊迫化で資源価格も上昇しており、雰囲気が変わってきています。

実際、資源価格が業績に与える影響が大きい事もあってか、3月中旬以降の株価も全体が急落するなか上昇していますので、今度の本決算では久しぶりに今期業績予測の増益発表を期待したいです。

【8316】三井住友FG

5番目の銘柄はメガバンクの三井住友銀行を中核に持つ金融持株会社三井住友FGです。三井住友銀行のほか、SMBC日興証券や三井住友ファイナンス&リース、三井住友カードなどを傘下にしています。

また、M&Aを絡めて海外への進出も進めており、直近売上の海外比率は6割近くに迫るほど拡大しています。

直近決算

三井住友FGは1月30日に第3四半期決算を発表しており、最終利益は1兆3947億円と前年同期比2588億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、国内における預貸金収益の増加や資産運用・決済ファイナンスビジネスなども好調に推移したためとの事です。

通期最終利益(億円)

| 銘柄名 | 三井住友FG |

| 2019年3月期 | 7,266 |

| 2020年3月期 | 7,038 |

| 2021年3月期 | 5,128 |

| 2022年3月期 | 7,066 |

| 2023年3月期 | 8,058 |

| 2024年3月期 | 9,629 |

| 2025年3月期 | 11,779 |

| 2026年3月期(会社予想) | 15,000 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年は5000億円台へ大きく減益となりましたが、その後は順調に増益が続いており、特にここ数年は法人貸出の増加や好調な決済ビジネスなどに加え、円安や金利上昇など外部要因の追い風もあり増益幅も拡大しています。

実際、2025年も国内金利の上昇で貸出金利が上昇した影響などで、初の1兆円超えとなる過去最高益を記録しており、前期も更に3割近い増益予測にしているなか、第3四半期時点の通期進捗率も93%付近と最終着地での更なる上積みも期待できそうです。

配当推移

| 銘柄名 | 三井住友FG |

| 2016年 | 50 |

| 2017年 | 50 |

| 2018年 | 56.6 |

| 2019年 | 60 |

| 2020年 | 63.3 |

| 2021年 | 63.3 |

| 2022年 | 70 |

| 2023年 | 80 |

| 2024年 | 90 |

| 2025年 | 122 |

| 2026年(会社予想) | 157 |

2016年からの配当推移について、2021年までは据え置きの年もありましたが、概ね順調に増配が続いていました。そして、2022年以降は好調な業績を背景に10円単位の増配が続いていたなか、2025年は一気に32円の大幅増配となり、前期も期初から14円の増配見込みにしていましたが、第2四半期決算で一気に21円増額された事で過去最大となる35円の増配予測になっています。

三井住友FGの配当方針はボトムラインの成長を通じて増配を実現するとしており、配当は累進的で具体的な目安は配当性向40%としています。

株価推移

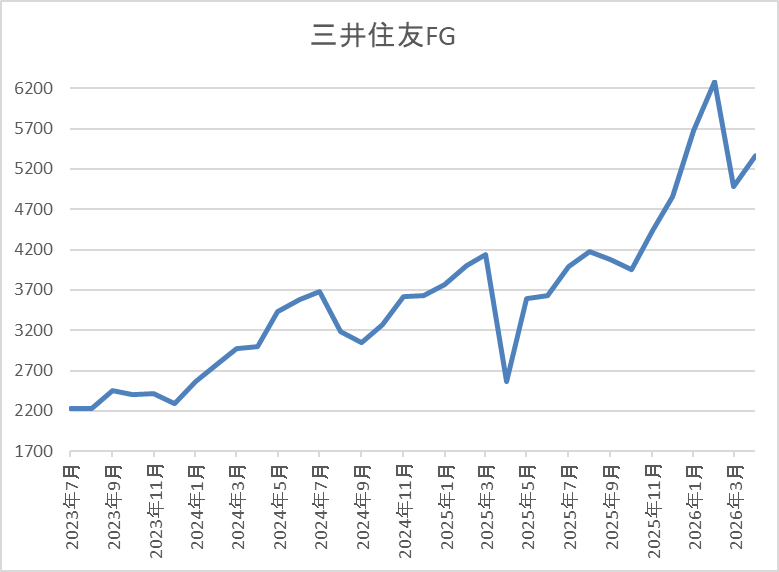

株価は今後の金利先高観が高まった2022年11月以降に上昇ペースが加速し、去年3月には4140円まで上昇しました。

その後、4月の暴落で2560円まで売られる場面はありましたが、そこからは上昇傾向で、今年2月には6284円まで値を上げ、直近は5500円前後で推移しています。

株価指標(2026年4月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井住友FG | 8316 | 5552 | 14.1 | 1.35 | 157 | 2.83 | 39.9 |

最近の株価は直近高値から下落しているなか、前期も大幅増配予測になりましたが配当利回りは2%後半まで低下しています。

前期も過去最高益の見込みですがPERは市場平均並みで、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から三井住友FGの投資判断ですが、最近の業績は過去最高益が続いており、前期も3割近い増益予測にしているなか、第3四半期時点の進捗率も9割を超えていますので、最終着地は凄い事になりそうです。また、業績好調の大きな要因は国内金利の利上げで、今期はこれまでの利上げ影響が3000億円の増益効果になるとしているなか、早ければ今月にも追加利上げが実施されそうな状況まで含めると、今期業績も期待できます。

以上の点に加え、今期からは新たな中期経営計画がスタートしますので、5月13日発表の本決算には色々な事を期待したくなります。

【4502】武田薬品工業

最後の銘柄は武田薬品工業で、売上は国内医薬品企業の中でトップとなっているなか、M&Aを絡め企業規模の拡大を図っている事もあり、現在約80の国と地域で医薬品を販売しています。

実際、直近の海外売上比率は5割を超えているアメリカを中心にヨーロッパやカナダなど9割近くを占めている状況です。

直近決算

武田薬品工業は1月29日に第3四半期決算を発表しており、最終利益は2160億円と前年同期比50億円の増益になっているなか、通期最終利益の見込みを10億円上方修正していますが、年間配当予測に変更はありません。

業績上方修正の要因は、前提の為替レートを147円/ドルから150円へ見直した事によるプラス影響が主因との事です。

通期最終利益(億円)

| 銘柄名 | 武田薬品 |

| 2019年3月期 | 1351 |

| 2020年3月期 | 442 |

| 2021年3月期 | 3760 |

| 2022年3月期 | 2300 |

| 2023年3月期 | 3170 |

| 2024年3月期 | 1440 |

| 2025年3月期 | 1079 |

| 2026年3月期(会社予想) | 1540 |

2019年からの通期最終利益について、増減の激しい展開が続いており、2023年は成長製品や新製品の販売が好調に推移している事に加え、円安の追い風もあった事で大幅増益になりましたが、2024年以降はVYVANSEなどの独占販売期間満了による大幅なマイナス影響やコロナワクチンの減収に加え、2025年は事業構造再編費用の計上もあって減益が続きました。

しかし、前期は潰瘍性大腸炎治療薬ENTYVIOなどの主力製品や新製品の売上が堅調に推移する見込みな事や調達コスト削減などの効果も出るとして増益見込みにしているなか、既に第3四半期時点で通期の予測を620億円上回っていますので最終着地が楽しみです。

配当推移

| 年 | 武田薬品 |

| 2016年 | 180 |

| 2017年 | 180 |

| 2018年 | 180 |

| 2019年 | 180 |

| 2020年 | 180 |

| 2021年 | 180 |

| 2022年 | 180 |

| 2023年 | 180 |

| 2024年 | 188 |

| 2025年 | 196 |

| 2026年(会社予想) | 200 |

2016年からの配当推移を見ていきますが、2023年までは毎年180円で、遡ると2009年から15年以上180円で変わっておらず、40期以上減配はしていません。そんななか、2024年は配当方針を変更した事で、久しぶりに8円の増配になっており、2025年も更に8円の増配となりましたが、前期は現状4円の増配予測になっています。

武田薬品工業の配当方針は、毎年の年間配当金を増額または維持するとしており、2024年より累進配当を導入しています。

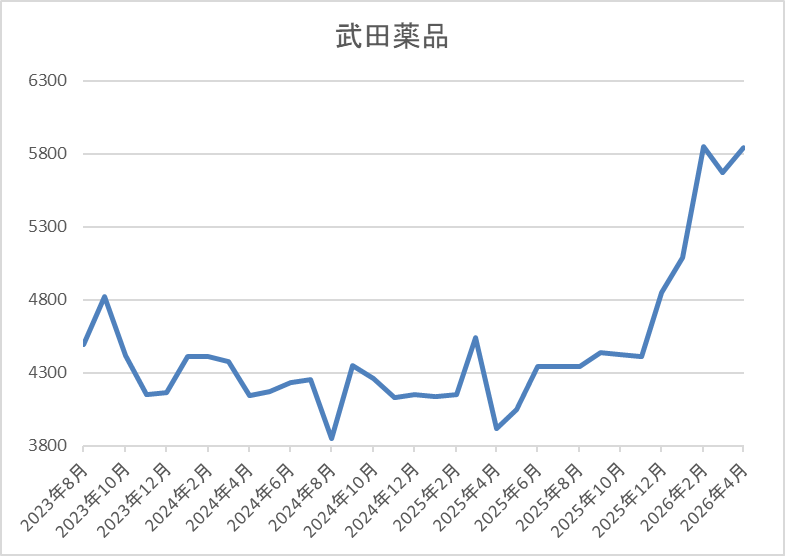

株価推移

株価は2023年頃から上昇傾向で、その年の9月には4873円まで上昇しましたが、その後は4000円付近で停滞が続きました。

しかし、去年12月に開発中の新薬において、良好な試験結果が得られたと発表した事で急騰し、直近は5800円前後まで上昇しています。

株価指標(2026年4月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 武田薬品 | 4502 | 5821 | 59.7 | 1.20 | 200 | 3.44 | 205.1 |

最近の株価はここ数年の高値圏まで上昇していますが、増配も続いていますので配当利回りは3%半ばとなっています。

前期は増益見込みですがPERは市場平均よりもかなり割高で、配当性向も200%を超えている状況です。

投資判断

今までの内容から武田薬品工業の投資判断について、従来から業績は後発品や研究開発費増加の影響で増減が激しく、配当性向も100%を超える事が多いですが、40年以上減配がない配当の安定感は際立っており、2024年に累進配当を導入してからは増配が続いています。

そんななか、前期の増配幅は期初から4円と、最近の中では控えめになっていますが、直近の業績は好調に推移しており、新薬への期待も高まっていますので、5月発表の本決算では今期の増益、増配予測はもちろん、前期の最終着地にも期待したいです。

まとめ

今回は今月末からスタートする3月期銘柄の本決算シーズンを前に、今後の業績が凄い事になりそうな6銘柄を検証しました。3月以降の株式市場は中東情勢の緊迫化を受けて大きく下落する場面もありましたが、ここ数年の日本株が大きく上昇しているのは事実で、その背景にあるのは間違いなく好調な企業業績です。

そんななか、今回検証した銘柄の中でINPEXだけは12月決算ですが、直近の原油価格高騰を受けて、早ければ5月発表の第1四半期決算で上方修正が期待できそうな状況ですし、他の5銘柄も今度の本決算では前期の最終着地や今期予測に期待できそうな部分が大きいです。という事で、中東情勢の緊迫化も終結が見えてきましたので、今年も3月期決算銘柄の本決算発表が集中する4月末から5月にかけては、空前の好決算からの株価急騰を期待したいです。

コメント