ここ数年の株式市場は大きく上昇しており、その勢いは今年に入ってから更に加速していましたが、直近はイランへの武力行使をきっかけに世界的な株安となっています。中東情勢の緊迫化は、原油価格高騰などの部分で日本への影響も大きいですが、今回の戦争はイランを徹底的に叩きたいイスラエル以外は長期化を望んでおらず、特にトランプ大統領は国内の支持率低下や株式市場、原油市場の混乱を背景に、無理矢理にでも早期に終結させる可能性が高そうです。

そうなると、本格的なインフレが進み、金利のある世界が戻ってきた日本においては、今後も高市政権による積極財政によって更にインフレが加速し、株式市場も再度上昇トレンドに入る確率が高いですので、今回は今後の株価がここから数倍規模で大化けする可能性も秘めている6つの高配当株を検証していきます。

【9434】ソフトバンク

最初の銘柄はソフトバンクで、NTT、KDDIと並ぶ通信会社です。主力のモバイル事業に加え、LINEヤフー、PayPayなどの非通信事業にも注力しており、直近の売上に占める非通信事業の割合は通信事業よりも多くなっている状況です。

そんななか、今週は遂にPayPayがナスダック市場へ上場するなど、海外向けの展開も拡大しています。

直近決算

ソフトバンクは2月9日に第3四半期決算を発表しており、最終利益は4855億円と前年同期比489億円の増益になっているなか、通期最終利益の見込みを30億円上方修正していますが、年間配当予測に変更はありません。

前期比増益の要因は、LINEヤフーの連結子会社アスクルでシステム障害による減益はありましたが、PayPayの好調などでファイナンス事業の営業利益が倍増した事やモバイル事業でも契約数の増加や単価の改善影響があったためとしています。

通期最終利益(億円)

| 銘柄名 | ソフトバンク |

| 2019年3月期 | 4,307 |

| 2020年3月期 | 4,731 |

| 2021年3月期 | 4,912 |

| 2022年3月期 | 5,175 |

| 2023年3月期 | 5,313 |

| 2024年3月期 | 4,890 |

| 2025年3月期 | 5,261 |

| 2026年3月期(会社予想) | 5,430 |

2019年からの通期最終利益を見ていきますが、2023年までは通信料金値下げの影響があるなか、法人やヤフー・LINE事業でカバーして増益が続いていました。そんななか、2024年は前年にあったPayPay子会社化に伴う再測定益の反動で減益となりましたが、前期はコンシューマ事業が反転した事や赤字が続いていたファイナンス事業もPayPay連結の売上が拡大した影響などで増益となっています。

そして、今期も好調な流れは継続見込みとして過去最高益を更新する予測にしているなか、第3四半期決算の上方修正後でも通期進捗率は89%付近と高水準で推移しています。

配当推移

| 銘柄名 | ソフトバンク |

| 2019年 | 3.75(期末のみ) |

| 2020年 | 8.5 |

| 2021年 | 8.6 |

| 2022年 | 8.6 |

| 2023年 | 8.6 |

| 2024年 | 8.6 |

| 2025年 | 8.6 |

| 2026年(会社予想) | 8.6 |

ソフトバンクは上場が2018年のため、2019年からの配当推移をまとめていますが、2021年以降は8.6円で変わりがないです。業績とは関係なく据え置きが続いており、2024年は減益でしたが配当は据え置きで、今期は過去最高益の見込みですが例年通り据え置きの予測になっています。

ソフトバンクの配当方針は中長期的な成長と株主還元の両方を重視し、高水準の株主還元を維持する方針です。

株主優待

ソフトバンクは株主優待を設定しており、100株以上かつ1年以上保有を条件にPayPayポイントが1000円分もらえます。現在の株価だと2万円台で株主優待の権利が得られますが、対象となる保有期間は3月末と9月末を起点に開始する2パターンで設定されています。

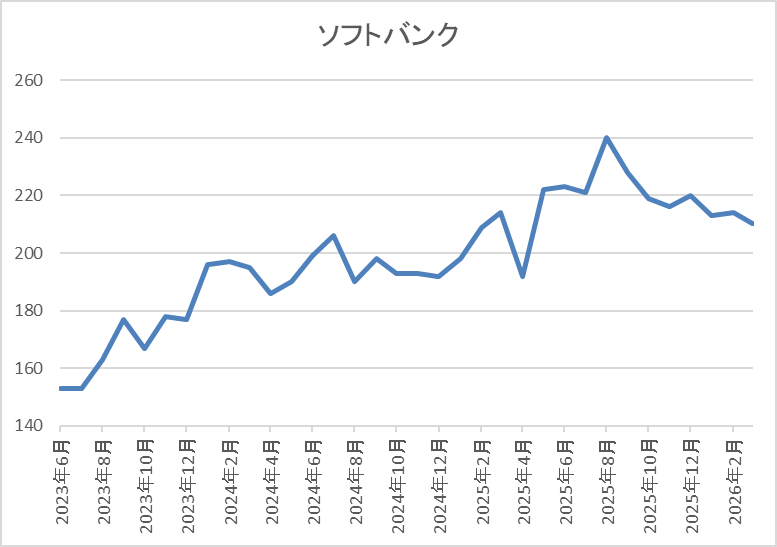

株価推移

2023年夏以降の株価は堅調な展開が続き、去年4月の暴落で192円まで下落しましたが、すぐに上場来高値の230円まで反発しています。

その後も堅調に推移して8月には247円まで上昇しましたが、直近は215円前後で推移しています。

株価指標(2026年3月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ソフトバンク | 9434 | 213.8 | 19.1 | 4.21 | 8.6 | 4.02 | 76.8 |

最近の株価は停滞していますので、配当は据え置きが続いていますが配当利回りは4%前後と高水準です。

今期は過去最高益の見込みですがPER、PBRは市場平均より割高で、配当性向も77%付近とかなりの高水準です。

投資判断

今までの内容からソフトバンクの投資判断ですが、最近の業績は非通信事業の拡大で好調に推移しているなか、通信事業にも復活の兆しが見えており、今後もPayPayを中心にしたファイナンス事業やAI、クラウド事業などに注力する方針ですので、更に期待は膨らみます。この様に将来性が期待できるなか、最近の株価は停滞していますが、同じく据え置きが続いている配当については、「配当金はインフレ下でも6年間据え置いており、成長投資の必要性も含めて社内で議論をしている」や「株主還元の方法を社内では議論しかけており、アスクル問題が無ければ可能性はあった」とのコメントも直近では出てきています。

以上の点に加え、来期からは新中期経営計画がスタートしますので、還元方針の見直しによって久しぶりに増配が行われれば、株価は一気に勢いづく可能性があります。

【4595】ミズホメディー

2番目の銘柄はミズホメディーで、体外診断用の医薬品や医療機器の開発・製造・販売を行っており、本社は佐賀県です。また、コロナウイルス、インフルエンザウイルスの遺伝子検査キットや抗原検出キットなども取り扱っています。

直近決算

ミズホメディーは12月決算のため、2月13日に本決算を発表しており、前期の通期最終利益は34億円と3億円の減益になっていますが、配当は据え置きの年間100円としています。

今期予測は通期最終利益を32億円と2億円の減益見込みにしていますが、配当は据え置きの年間100円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | ミズホメディー |

| 2020年12月期 | 3 |

| 2021年12月期 | 48 |

| 2022年12月期 | 78 |

| 2023年12月期 | 37 |

| 2024年12月期 | 37 |

| 2025年12月期 | 34 |

| 2026年12月期(会社予想) | 32 |

2020年からの通期最終利益について、コロナ感染拡大により、コロナウイルス検査薬の売上が急増した2022年にかけては大きく増益となりましたが、2023年以降はコロナ感染症の落ち着きや5類移行などの影響で減益が続きました。

そして、前期も年末にかけてインフルエンザが例年より1ヶ月程度早く流行入りした事や感染症の流行拡大懸念などから、特に新型コロナウイルス・インフルエンザウイルス抗原同時検出キットの需要は急激に増加しましたが、研究開発投資の増加などによって減益となっており、今期も同様の傾向は続くとして期初から減益見込みになっています。

配当推移

| 銘柄名 | ミズホメディー |

| 2016年 | 5.6 |

| 2017年 | 10.5 |

| 2018年 | 14.5 |

| 2019年 | 14.5 |

| 2020年 | 5 |

| 2021年 | 77.5 |

| 2022年 | 125 |

| 2023年 | 100 |

| 2024年 | 100 |

| 2025年 | 100 |

| 2026年(会社予想) | 100 |

2016年からの配当推移について、数年前までは10円付近で増減を繰り返していましたが、業績が伸び始めた2021年以降は大幅増配が続き、過去最高益を記録した2022年は47.5円の大幅増配になっています。しかし、2023年は業績と連動して25円の減配となり、前期も期初時点では15円の減配予測にしていましたが、その後の上方修正で最終的には据え置きとなり、今期も現状は据え置きの見込みになっています。

ミズホメディーの配当方針は、業績に応じた配当を行うことを基本としつつ、配当性向、企業体質の一層の強化に加え、今後の事業展開に備えるための内部留保の充実などを総合的に勘案して決定する方針で、具体的な目標は配当性向50%としています。

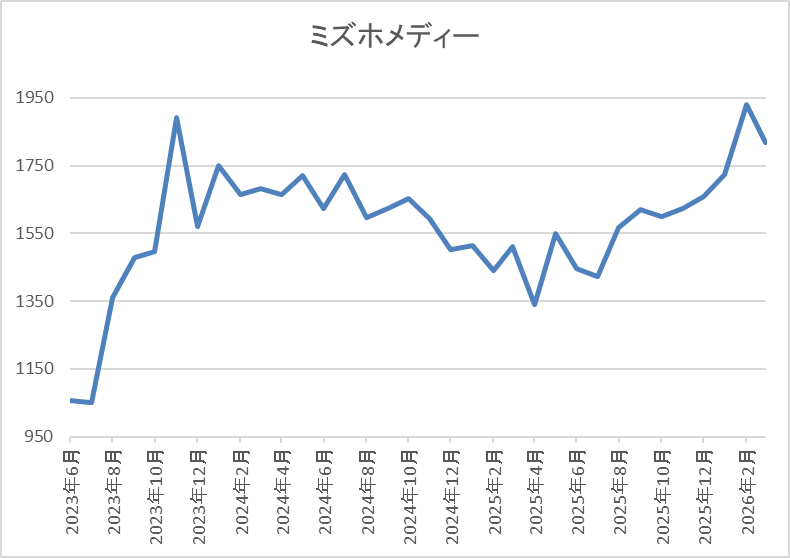

株価推移

株価は業績が大きく伸びた2022年に2137円まで上昇しましたが、その後は低迷しました。

実際、2023年には1000円付近まで下落しましたが、その後は反発して直近は1850円前後で推移しています。

株価指標(2026年3月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ミズホメディー | 4595 | 1843 | 10.9 | 1.88 | 100 | 5.43 | 59.2 |

最近の株価は上昇しているなか、今期も配当は据え置き見込みですが配当利回りは5%半ばと高水準です。

今期も減益見込みですがPERは市場平均より割安で、配当性向は59%付近と方針通りの水準です。

投資判断

今までの内容からミズホメディーの投資判断について、数年前の業績はコロナ特需を要因に大きく伸びましたが、最近はコロナの収束により減益が続いています。ただ、コロナやインフルの検査キットは必要不可欠なもので、今後は感染初期の遺伝子検査需要拡大を見込み、遺伝子診断市場へ注力する方針も掲げていますので、将来性に期待できる部分も大きいです。

以上の点を踏まえると、最近の株価は上昇傾向ですが、依然3年前の高値は超えられておらず、現状の利回りも5%を超えていますので、再度本格的な株価上昇が始まる可能性はありそうです

【8593】三菱HCキャピタル

3番目の銘柄は三菱HCキャピタルで機械や器具備品のリース、割賦販売、貸付を中心に、再生エネルギーや不動産、航空・モビリティ領域なども手掛けています。

また、直近業績の海外売上比率もヨーロッパや北米を中心に5割程度に迫るほど国際的な企業です。

直近決算

三菱HCキャピタルは2月13日に第3四半期決算を発表しており、最終利益は1349億円と前年同期比479億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、不動産、航空セグメントが好調な事や海外カスタマーセグメントの貸倒関連費用が大幅に減少した事に加え、連結子会社の決算期変更による増益効果などもあったためとの事です。

通期最終利益(億円)

| 銘柄名 | 三菱HCキャピタル |

| 2019年3月期 | 687 |

| 2020年3月期 | 707 |

| 2021年3月期 | 553 |

| 2022年3月期 | 994 |

| 2023年3月期 | 1162 |

| 2024年3月期 | 1238 |

| 2025年3月期 | 1351 |

| 2026年3月期(会社予想) | 1600 |

2019年からの通期最終利益をみていきますが、コロナショックで業績が落ち込んだ2021年以降は完全子会社化した米国の海上コンテナリース会社CAIの利益貢献や貸倒関連費用の減少影響などで順調に増益が続いています。

そして、前期も航空事業をはじめとした各事業の伸長や大口有価証券の売却益計上があった事で過去最高益を記録し、今期も高収益ビジネスの拡大やアセット売却益の増加を見込むとして、更に大きく増益の予測で発表しているなか、第3四半期時点の通期進捗率は84%付近と高水準で推移していますが、第4四半期には一部のセグメントで費用が増加する見込みのため業績予想は据え置いているとの事です。

配当推移

| 銘柄名 | 三菱HCキャピタル |

| 2016年 | 12.3 |

| 2017年 | 13 |

| 2018年 | 18 |

| 2019年 | 23.5 |

| 2020年 | 25 |

| 2021年 | 25.5 |

| 2022年 | 28 |

| 2023年 | 33 |

| 2024年 | 37 |

| 2025年 | 40 |

| 2026年(会社予想) | 45 |

2016年からの配当推移を見ていきますが、順調に増配が続いており、連続増配は前期までで26期連続となっています。また、最近の増配額は業績好調を背景に大きくなっており、2024年は4円、前期は3円の増配だったなか、今期も現状5円の増配予測となっています。

三菱HCキャピタルの配当方針は、株主還元は配当によって行うことを基本とし、利益成長を通じて配当総額を持続的に高めていくとしており、具体的な目安を配当性向40%以上としています。

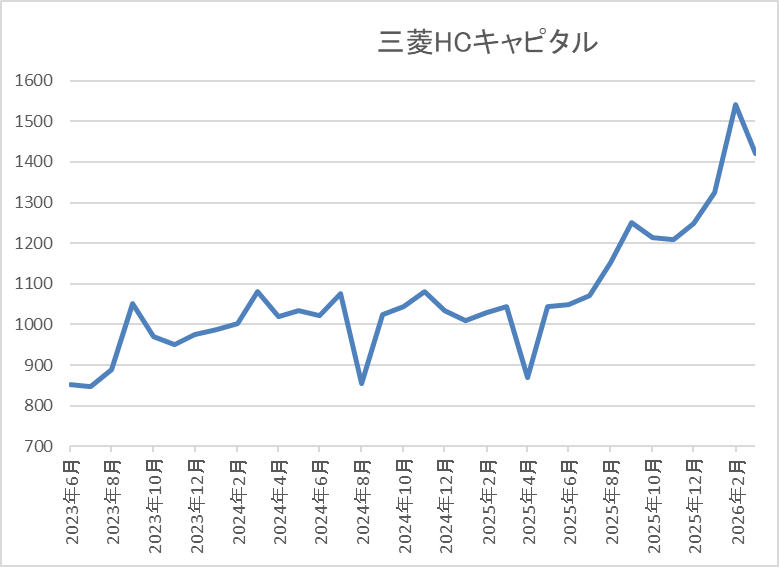

株価推移

株価は2023年春以降に上昇ペースが加速して、1000円付近まで値を上げました。

しかし、そこからは2年弱停滞が続き、去年4月の暴落では870円まで下落しましたが、直近は1400円前後まで上昇しています。

株価指標(2026年3月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱HCキャピタル | 8593 | 1421 | 12.8 | 1.07 | 45 | 3.17 | 40.4 |

最近の株価は上昇していますので、増配も継続していますが配当利回りは3%前半となっています。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から三菱HCキャピタルの投資判断ですが、業績は過去最高益が続いているなか、配当も日本トップクラスの連続増配を継続中と株主還元力は抜群です。そんななか、株価は停滞が続く時期もあったなか、さすがに最近は上昇していますが、銀行株や商社株など他の高配当株と比較すると物足りないレベルで、依然指標面も割安です。

以上の点に加え、業績や配当が堅調に推移している企業の株価は、数倍規模に大化けしているケースが多い事まで踏まえると、本格的な株価上昇は今からが本番の様な気もしてきます。

【8007】高島

4番目の銘柄は高島で、壁在や断熱材などの建設に関わる様々な商材を取り扱う建材セグメントが中心の商社です。その他、繊維資材、樹脂部材を取り扱う産業資材セグメントやアジアを中心としたメーカーより電子部品を調達し供給する電子部品の販売ビジネスも行っています。

直近決算

高島は2月12日に第3四半期決算を発表しており、最終利益は11億円と前年同期比約1.7億円の増益になっているなか、通期最終利益の見込みを3億円下方修正していますが、年間配当予測に変更はありません。

業績下方修正の要因は、電子・デバイスセグメントの減収に加え、建材セグメントでの業績拡大に向けた営業活動費などの先行投資費用が増加し、利益を押し下げたためとの事です。

通期最終利益(億円)

| 銘柄名 | 高島 |

| 2021年3月期 | 10 |

| 2022年3月期 | 12 |

| 2023年3月期 | 15 |

| 2024年3月期 | 48 |

| 2025年3月期 | 15 |

| 2026年3月期(会社予想) | 16 |

2021年からの通期最終利益を見ていきますが、2023年にかけては建材セグメントや電子・デバイスセグメントの好調に政策保有株式の売却が加わり増益が続いていたなか、2024年は更に固定資産売却などの特別利益があった事で過去最高益を大きく更新しています。

そのため、前期は反動で減益になっていますが、本業は建材、産業資材、電子・デバイスの3セグメントが好調に推移するなど順調に推移しており、今期も好調な流れは継続見込みとして期初から2割以上の増益予測にしていましたが、第3四半期決算の下方修正で現状は微増益の予測になっているなか、通期進捗率も71%付近ですので、最終着地は減益となる可能性もありそうです。

配当推移

| 銘柄名 | 高島 |

| 2016年 | 8.75 |

| 2017年 | 8.75 |

| 2018年 | 10 |

| 2019年 | 10 |

| 2020年 | 10 |

| 2021年 | 7.5 |

| 2022年 | 16.25 |

| 2023年 | 21.25 |

| 2024年 | 30 |

| 2025年 | 43 |

| 2026年(会社予想) | 45 |

2016年からの配当推移について、数年前までは10円前後で据え置きや減配の年もありましたが、2022年以降は大幅増配が続いています。実際、2024年は業績好調による特別配当7.5円がありつつ約8.7円の増配で、前期は大きく減益となりましたが、配当方針を変更した事もあり、普通配当のみで13円の大幅増配となっており、今期は現状2円の増配予測としています。

高島の配当方針は2026年3月期までは、これまで以上に積極的な株主還元を実施するとしており、具体的な目安を連結配当性向80%以上、総還元性向100%としています。

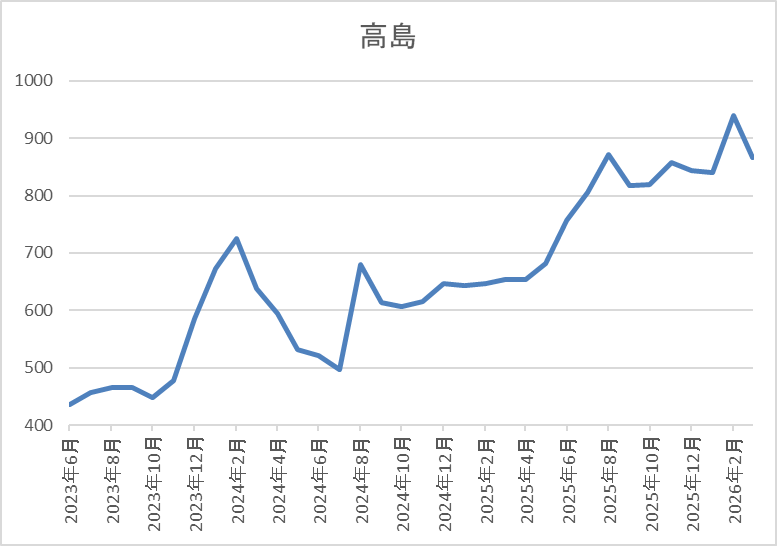

株価推移

株価は2023年の年末から急騰し、2024年2月には735円まで上昇しました。

その後は全体の暴落で388円まで売られる場面がありましたが、直近は850円前後まで上昇しています。

株価指標(2026年3月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 高島 | 8007 | 851 | 18.1 | 1.25 | 45 | 5.29 | 95.7 |

最近の株価は上場来の高値付近まで上昇していますが、大幅増配も続いていますので配当利回りは5%前半と高水準です。

今期は依然増益見込みですがPER、PBRは市場平均より割高で、配当性向も96%付近と高水準ですが方針通りです。

投資判断

今までの内容から高島の投資判断について、業績は一時的な要因もあって増減を繰り返す場面もありますが、最近の配当は大幅増配が続いています。大幅増配の要因は配当性向を引き上げたためですが、現在の配当方針は今期までの限定措置としていますので、現状の高水準な配当性向を考慮すると、今後の配当は新しい配当方針次第で減配となる可能性もあります。

以上の点を踏まえると、リスクも高めですが、来期も現状の配当水準が維持されれば株価は大きく上昇する可能性がありますので、チェックだけはしておきたいところです。

【3861】王子HD

5番目の銘柄は王子HDで国内トップの製紙メーカーです。段ボールなどの産業包装資材から新聞、情報用紙など様々な製品を国内に限らず海外にも販売しており、直近の海外売上比率もアジアを中心に4割近くを占めている状況です。

直近決算

王子HDは2月6日に第3四半期決算を発表しており、最終利益は309億円と前年同期比195億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、国内事業の販売数量減少や輸出パルプ市況の悪化などに加え、海外事業におけるパルプなどの市況も悪化したためとの事です。

通期最終利益(億円)

| 銘柄名 | 王子HD |

| 2022年3月期 | 875 |

| 2023年3月期 | 564 |

| 2024年3月期 | 508 |

| 2025年3月期 | 461 |

| 2026年3月期(会社予想) | 500 |

2022年からの通期最終利益を見ていきますが、減益傾向が続いており、業績低迷の要因は、コストの増加や東南アジアにおける競合他社との価格競争に加え、前期は事業構造改善費用を特別損失に計上した影響などとなっています。

そんななか、今期は国内事業が好調に推移する見込みな事や政策保有株式、賃貸用不動産の売却を予定している事に加え、前期に計上した特別損失の反動もあるとして、期初から4割程度の増益予測にしていましたが、第2四半期決算の下方修正で増益率は8%程度まで縮小しているなか、第3四半期時点の通期進捗率も62%付近と心配な水準で推移しています。

配当推移

| 銘柄名 | 王子HD |

| 2016年 | 10 |

| 2017年 | 10 |

| 2018年 | 10 |

| 2019年 | 12 |

| 2020年 | 14 |

| 2021年 | 14 |

| 2022年 | 14 |

| 2023年 | 16 |

| 2024年 | 16 |

| 2025年 | 24 |

| 2026年(会社予想) | 36 |

2016年からの配当推移について、据え置きが続く期間はありますが、減配はなく、概ね増配傾向となっています。そんななか、最近は業績が低迷するなかでも増配が続いており、前期は8円、そして今期は配当性向が引き上げられた事もあって、一気に12円の大幅増配見込みになっています。

王子HDの配当方針は、今期から配当性向の目安を従来の30%から50%へ引き上げるなか、下限を年間24円としています。

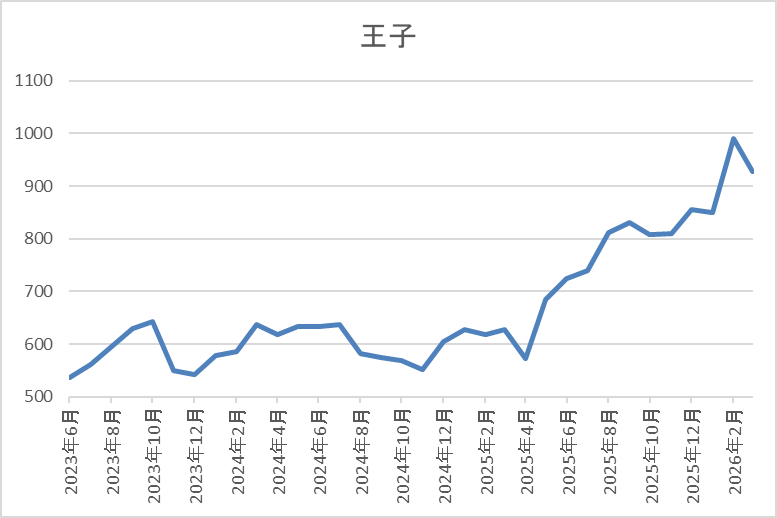

株価推移

株価は500円台で停滞する期間も続きましたが、去年春に572円まで下落した後は右肩上がりの状況です。

そして、先月には1000円に迫る水準まで上昇しましたが、直近は900円前後で推移しています。

株価指標(2026年3月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 王子HD | 3861 | 913.6 | 16.2 | 0.77 | 36 | 3.94 | 63.8 |

最近の株価はここ数年の高値圏まで上昇していますが、今期は大幅増配の見込みですので配当利回りは3%後半と高水準です。

今期は依然増益見込みですがPERは市場平均並みで、配当性向は64%付近と目安の上限を14%程度オーバーしています。

投資判断

今までの内容から王子HDの投資判断について、最近の業績は減益が続いており、今期は久しぶりの増益予測になっていますが、第3四半期時点の進捗率を踏まえると、今期も減益着地となる可能性は残っています。ただ、その様な状況でも増配は続いており、今期も配当性向の目安を引き上げ大幅増配の予測となっている事や全体の強さもあってか、株価はここ数年の高値圏まで上昇しています。

以上の点を踏まえると、仮に中東情勢の緊迫化が長引き、紙製品の需給がひっ迫する様ならば、株価は一気に1000円を超えていくかもしれません。

【5401】日本製鉄

最後の銘柄は日本製鉄で、日本最大手の鉄鋼メーカーですが、世界での生産量も第4位となっています。実際、直近の海外売上比率はアジアを中心に4割近くを占めており、去年はアメリカの製鉄会社USスチールの買収でも話題になりました。

直近決算

日本製鉄は2月5日に第3四半期決算を発表しており、最終利益は450億円の赤字と前年同期3620億円の黒字から大きく赤字転落しているなか、通期最終利益の見込みも700億円の赤字へ100億円下方修正していますが、年間配当予測に変更はありません。

業績下方修正の要因は、AI関連など一部を除き世界的な鋼材需要が鈍化している事や中国の安値輸出継続、原料価格の高騰に伴うマージン縮小に加え、設備トラブルなどの影響もあったためとの事です。

通期最終利益(億円)

| 銘柄名 | 日本製鉄 |

| 2022年3月期 | 6373 |

| 2023年3月期 | 6940 |

| 2024年3月期 | 5493 |

| 2025年3月期 | 3502 |

| 2026年3月期(会社予想) | -700 |

2022年からの通期最終利益を見ていきますが、コロナからの経済回復による鉄鋼需要の高まりや価格改定の影響で2023年に過去最高益を記録した後は、世界の鉄鋼需要が低迷している事で減益が続いています。

そして、前期も鉄鋼需要の低迷が想定を超えて深刻化した事やコストの増加に加え、中国の新規投資などにより世界的に鉄鋼業が過剰になっている影響もあって減益となっており、今期も厳しい市場環境の継続やトランプ関税の影響を考慮して、期初から約1500億円の減益見込みで発表していたなか、第1四半期、第2四半期、第3四半期と連続で下方修正を発表した事で、現状は大きく赤字に転落する予測になっています。

配当推移

| 年 | 日本製鉄 |

| 2016年 | 9 |

| 2017年 | 9 |

| 2018年 | 14 |

| 2019年 | 16 |

| 2020年 | 2 |

| 2021年 | 2 |

| 2022年 | 32 |

| 2023年 | 36 |

| 2024年 | 32 |

| 2025年 | 32 |

| 2026年(会社予想) | 24 |

2016年からの配当推移を見ていきますが、変動が激しくなっており、コロナショックで業績が低迷した時期には無配のレベルにまで減配しています。そんななか、2022年以降は業績の回復とともに大きく増配となりましたが、直近は減益が続く業績と連動して減配傾向で、今期は赤字に転落する予測のなか、8円減配の年間24円予測となっています。

日本製鉄の配当方針は、連結配当性向30%程度を目安としつつ、2030年度までの中長期経営計画中は下限を年間24円としています。

株価推移

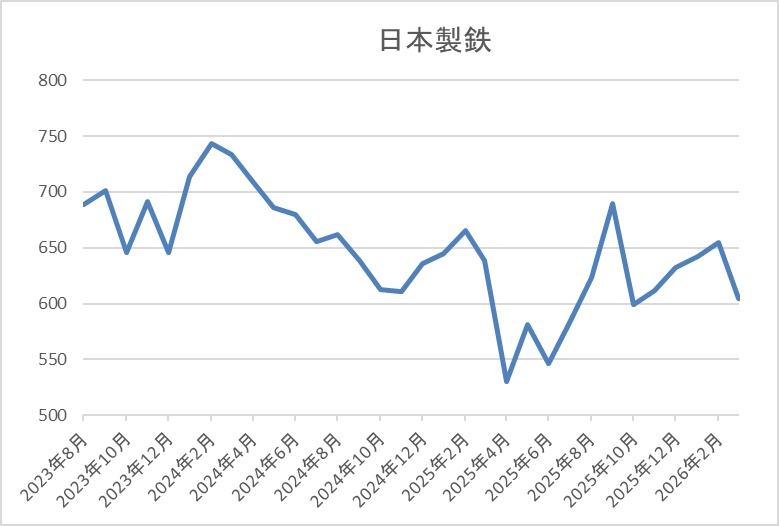

2023年頃からの株価は上昇が続き、2024年3月には769円の高値を付けています。

しかし、その後は低迷して去年4月には530円まで下落し、そこからはじわじわ上昇して、先月には700円付近まで値を上げましたが、直近は600円前後で推移しています。

株価指標(2026年3月12日時点)

最近の株価は直近高値から下落していますので、今期配当は減配見込みですが配当利回りは4%前後と高水準です。

今期は赤字の見込みですので、PERや配当性向は算出できない状況です。

投資判断

今までの内容から日本製鉄の投資判断について、鉄鋼需要は世界景気の影響を大きく受ける事もあって、従来から業績の変動は激しいですが、今期は市場環境の更なる低迷やUSスチール買収に絡む事業再編損の計上などもあり、赤字転落の予測と特に厳しい状況です。

ただ、配当方針では2030年度までの下限配当を現行の年間24円に設定しており、また世界No.1の鉄鋼メーカーへ復権する事も戦略として掲げていますので、時間は掛かりそうですが、鉄鋼需要が回復してUSスチール買収の効果が出てくれば、株価は大化けする可能性もありそうです。

まとめ

今回は様々な状況を踏まえ、今後の株価が数倍規模で大化けする可能性も秘めていると思う6つの高配当株を検証しました。最近の強い相場でほとんどの銘柄の株価は数年前と比較して大きく上昇していますが、直近はイランへの武力行使で不穏な空気も漂っています。

ただ、冒頭でお伝えした様に中東情勢の緊迫化は長くは続かないと思いますし、今後も高市政権による積極財政によってインフレが加速すれば、株式市場全体が再度本格的な上昇トレンドに入る確率は高そうですので、今は少しでも早い戦争の終結を祈りたいです。

今後の株価が大化けしそうな6銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント