今年の株式市場は歴史に残るほど強い相場でスタートし、日経平均の6万円乗せも時間の問題に思われていましたが、3月に入ると中東情勢の緊迫化を背景に雰囲気が一転し、波乱含みの展開が続いている事で、最近日本株の買い越しが続いていた外国人投資家も、今月は今年に入って初めて売り越しに転じる場面が出てきています。ただ、ここ数年海外の投資家が日本株を購入していた要因は、企業統治改革をきっかけに株主還元が強化されている事や従来からの割安感に加え、長く続いたデフレから日本が脱却しつつある事なども理由として挙げられていますので、中東情勢が落ち着けば改めて大量に資金が流入してくる可能性は高そうです。

そして、外国人投資家は一旦買い始めると同じ銘柄を継続して購入するケースも多いですので、今年に入って海外勢が買い増していた銘柄を今のうちに仕込んでおけば、将来凄い事になるかもしれません。そこで今回は、そんな外国人投資家の代表格であるブラックロックが、今年これまでに大量購入していた4つの高配当株と高配当株では無いですが、気になる1銘柄を検証していきます。

【1925】大和ハウス

最初の銘柄は大和ハウスで大阪が本社の住宅総合メーカーですが、住宅の他に商業施設や事業施設も手掛けています。また、アジアやオーストラリア、アメリカを中心に海外への進出も注力しており、直近の海外売上比率は16%程度まで増えている状況です。

そんななか、今年1月にブラックロックは保有割合が7.29%から8.48%に増加した事を報告しています。

直近決算

大和ハウスは2月13日に第3四半期決算を発表しており、最終利益は2253億円と前年同期比115億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、国内の賃貸住宅事業や商業施設事業、米国の戸建住宅事業が成長を牽引して売上は増収ですが、開発物件売却の減少影響があったためとしています。

通期最終利益(億円)

| 銘柄名 | 大和ハウス |

| 2019年3月期 | 2374 |

| 2020年3月期 | 2336 |

| 2021年3月期 | 1950 |

| 2022年3月期 | 2252 |

| 2023年3月期 | 3083 |

| 2024年3月期 | 2987 |

| 2025年3月期 | 3250 |

| 2026年3月期(会社予想) | 2900 |

2019年からの通期最終利益について、コロナショックの影響で減益となった2021年以外は順調に増益が続いており、2023年には過去最高益を記録していますが、2024年は国内の住宅市場における新設住宅着工戸数が前年比マイナスになった影響などで減益となりました。

しかし、前期は開発物件売却の順調な進捗や米国戸建住宅事業の拡大などによって再度過去最高益を更新しており、今期は前年の反動などを考慮して1割程度の減益見込みにしていますが、第3四半期時点の通期進捗率は78%付近で推移しており、通期計画に対して順調に進捗しているとの事です。

配当推移

| 銘柄名 | 大和ハウス |

| 2016年 | 80 |

| 2017年 | 92 |

| 2018年 | 107 |

| 2019年 | 114 |

| 2020年 | 115 |

| 2021年 | 116 |

| 2022年 | 126 |

| 2023年 | 130 |

| 2024年 | 143 |

| 2025年 | 150 |

| 2026年(会社予想) | 175 |

2016年からの配当推移について、減配はもちろん据え置きの年もなく順調に増配が続いており、コロナショックの影響を受けた2020年頃は増配幅が1円程度の年も続きましたが、増配は前期までで15年連続となっています。そんななか、2024年は13円、前期も7円の増配と最近は増配幅も大きくなっており、今期も創業70周年の記念配当10円を含め、期初から15円の増配見込みにしていましたが、第1四半期、第2四半期と連続で5円の増額が発表され、現状は合計25円の大幅増配予測になっています。

大和ハウスの配当方針は連結当期純利益35%以上、かつ一株当たり配当金額の下限は145円として業績に連動した利益還元を行い、かつ安定的な配当の維持に努めるとしています。

株主優待

大和ハウスの株主優待ですが、こちらの画像の様に保有株数によって全国の大和ハウスグループが運営するホテルやゴルフ場、ホームセンター、スポーツクラブなどの施設のほか、株主優待専用グルメギフトや社会貢献活動でも使用できる優待券がもらえます。

また、前期から貰える枚数が2倍に増えたうえ、3年以上の継続保有で更にもらえる優待券が2倍に増える様に内容が拡充されています。

そして、こちらがグルメギフトで選択できる商品ですが、2024年までは100株で1000円分しか頼めませんでしたので、個人的には毎年カレーセットを頼んでおり、去年からは2000円に内容が拡充されましたので、前回はハンバーグセットを注文しています。

また、先ほどお伝えした様に、現在は3年以上の保有で優待券が2倍になるインセンティブも付いていますので、今年は明太子を頼もうかと考えています。

株価推移

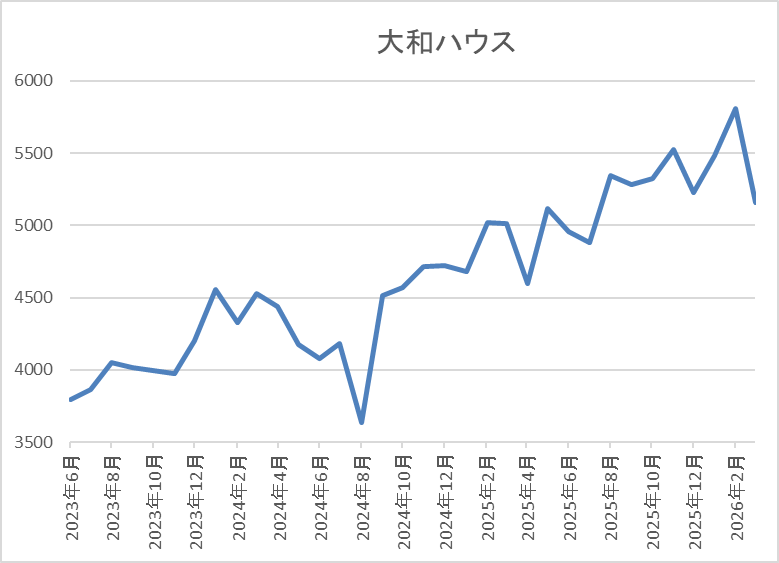

株価は2023年春以降に上昇が続き、2024年1月には4718円まで上昇しましたが、8月の暴落では3633円まで下落しました。

しかし、その後は概ね堅調に推移して、今年2月には5805円まで上昇しましたが、直近は5000円前後で推移しています。

株価指標(2026年3月27日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 大和ハウス | 1925 | 5040 | 10.8 | 1.14 | 175 | 3.47 | 37.4 |

最近の株価は直近高値から下落しているなか、増配も継続していますが配当利回りは3%半となっています。

今期は減益見込みですがPERは市場平均と比較して割安で、配当性向は37%付近と方針通りの水準です。

投資判断

今までの内容から大和ハウスの投資判断について、最近の業績は一過性要因の影響もあり増減を繰り返していますが、配当は15年以上の連続増配を継続中で、今期も記念配当を含め、期初から15円の増配予測にしていたなか、第1四半期、第2四半期と連続で5円の増額を発表するほど、株主還元力は抜群です。

その辺りの背景に全体の強さもあって、今年の株価は上場来の高値を更新する場面もありましたが、直近は全体の下落と連動して売られていますので、ブラックロックが更に買い増す前に狙いたくなる銘柄です。

【4503】アステラス製薬

2番目の銘柄はアステラス製薬で国内大手の医薬品メーカーとなっており、主要製品には前立腺がん治療薬の「イクスタンジ」や尿路上皮がん向け治療薬の「パドセブ」などがあります。また、海外医薬品企業の買収などM&Aも含め企業規模の拡大を目指しており、直近の海外売上比率はアメリカを中心に8割を超えている状況です。

そんななか、今年1月にブラックロックは保有割合が8.51%から9.54%に増加した事を報告しています。

直近決算

アステラス製薬は2月4日に第3四半期決算を発表しており、最終利益は2480億円と前年同期の赤字から大きく黒字転換しているなか、通期最終利益の見込みを700億円上方修正していますが、年間配当予測に変更はありません。

前期比増益の要因は、重点戦略製品が引き続き力強く成長して売上収益が大きく増加した事や想定の為替レートも145円/ドルから150円へ見直したためとの事です。

通期最終利益(億円)

| 銘柄名 | アステラス製薬 |

| 2019年3月期 | 2222 |

| 2020年3月期 | 1954 |

| 2021年3月期 | 1205 |

| 2022年3月期 | 1240 |

| 2023年3月期 | 987 |

| 2024年3月期 | 170 |

| 2025年3月期 | 507 |

| 2026年3月期(会社予想) | 2500 |

2019年からの通期最終利益を見ていきますが、2024年までは開発を進めていた新薬の開発中止に伴う減損損失が発生した事や研究開発費の増加に加え、アメリカで発売している心機能検査補助剤レキスキャンの売上が後発品の影響により減少した事などで減益が続いていました。

しかし、前期は眼疾患治療薬「アイザーヴェイ」や尿路上皮がん向け治療薬「パドセブ」などの重点戦略製品の売上が2倍以上に拡大した事で久しぶりの増益となっており、今期も引き続き力強い成長が見込めるとして、今回の上方修正で前期比5倍近い増益見込みになっているなか、第3四半期時点の通期進捗率は99%付近と既にほぼ通期の予測を達成している状況です。

配当推移

| 銘柄名 | アステラス製薬 |

| 2016年 | 32 |

| 2017年 | 34 |

| 2018年 | 36 |

| 2019年 | 38 |

| 2020年 | 40 |

| 2021年 | 42 |

| 2022年 | 50 |

| 2023年 | 60 |

| 2024年 | 70 |

| 2025年 | 74 |

| 2026年(会社予想) | 78 |

2016年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いています。特に2022年以降の増配幅は業績が低迷するなかでも大きくなっており、実際2024年は大幅減益のなか10円の増配、そして前期も4円の増配になっていたなか、今期も現状4円の増配見込みとしています。

アステラス製薬の配当方針は、成長を実現するための事業投資を優先しながら、配当については連結ベースでの中長期的な利益成長に基づき、安定的かつ持続的な向上に努める方針です。

株価推移

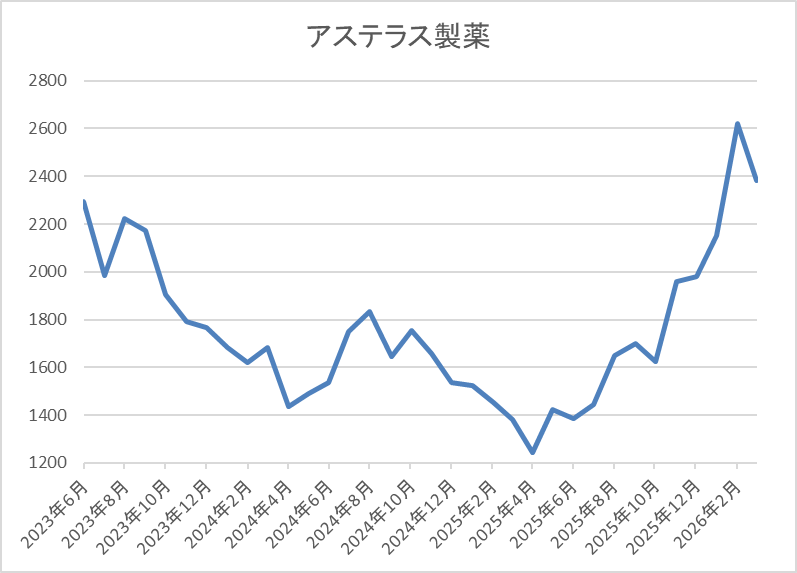

株価は2023年5月に2360円まで上昇した後は、低迷する業績と連動して下落が続きました。

そして、去年4月の暴落では1243円まで売られましたが、その後は急騰して直近は2600円前後まで上昇しています。

株価指標(2026年3月27日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| アステラス製薬 | 4503 | 2609.5 | 18.7 | 2.65 | 78 | 2.99 | 55.8 |

最近の株価は上場来の高値を更新していますので、増配も継続していますが配当利回りは3%前後まで低下しています。

今期は大きく増益見込みですがPER、PBRは市場平均より割高で、配当性向は56%付近となっています。

投資判断

今までの内容からアステラス製薬の投資判断について、減益が続く業績と連動して株価は2年近く下落が続きましたが、直近の業績は好調に推移しており、株価も大きく上昇しています。そんななか、業績好調の要因は重点戦略製品の売上が伸びている事や販管費率の改善としており、また今後は本格的な利益貢献フェーズに入る見込みともしていますので、今の好調な業績は一時的なものでは無さそうです。

以上の点に加え、業績不振でも増配を継続していた今までの配当推移まで考慮すると、来期の配当は凄い事になりそうですので、ブラックロックの様に狙いたくなる銘柄です。

【8035】東京エレクトロン

3番目の銘柄は東京エレクトロンで半導体製造装置やフラットパネルディスプレイ製造装置を開発、製造、販売している電気機器メーカーです。半導体製造装置の売上比率は約9割、販売先は8割強が海外となるほど国際的な企業です。

現在の配当利回りは1%台と高配当株では無いですが、ブラックロックは先月末に保有割合が7.34%から8.37%に増加した事を報告していますので検証していきます。

直近決算

東京エレクトロンは2月6日に第3四半期決算を発表しており、最終利益は3601億円と前年同期比410億円の減益になっているなか、通期最終利益の見込みを620億円上方修正し、配当も68円増額の年間601円予測に修正しています。

業績上方修正の要因は、力強い事業環境や政策保有株式の追加売却に伴う特別利益も反映したためとの事です。

通期最終利益(億円)

| 銘柄名 | 東京エレクトロン |

| 2019年3月期 | 2482 |

| 2020年3月期 | 1852 |

| 2021年3月期 | 2429 |

| 2022年3月期 | 4370 |

| 2023年3月期 | 4715 |

| 2024年3月期 | 3639 |

| 2025年3月期 | 5441 |

| 2026年3月期(会社予想) | 5500 |

2019年からの通期最終利益について、2020年はコロナショックの影響で減益となりましたが、2021年以降は半導体製造装置の需要拡大に確実に対応した事で増益が続き、2023年には過去最高益を記録しています。

そんななか、2024年はPCやスマートフォンなどの最終製品の需要が一巡した事に伴い、半導体メーカーで生産の抑制が行われた事などを要因に減益となりましたが、前期は顧客の工場稼働率が回復した影響などで過去最高益の水準へV字回復しており、今期は半導体製造装置市場の更なる成長が見込めるとして、期初から更に増益予測にしていたなか、四半期ごとに下方修正と上方修正を繰り返していますが、現状は増益予測となっています。

配当推移

| 銘柄名 | 東京エレクトロン |

| 2016年 | 79 |

| 2017年 | 117.3 |

| 2018年 | 208 |

| 2019年 | 252.6 |

| 2020年 | 196 |

| 2021年 | 260.3 |

| 2022年 | 467.6 |

| 2023年 | 570.3 |

| 2024年 | 393 |

| 2025年 | 592 |

| 2026年(会社予想) | 601 |

2016年からの配当推移について、コロナショックで業績を落とした2020年に減配となった時以外は順調に増配が続いていましたが、2024年は業績低迷を要因に大きく減配となりました。ただ、前期は業績のV字回復と共に199円の大幅増配となっており、今期も期初時点から更に増配の予測で発表し、その後は業績と連動して四半期ごとに増減を繰り返していますが、現状は9円の増配見込みになっています。

東京エレクトロンの配当方針は、連結配当性向50%、かつ1株当たり年間配当金50円を下回らない金額を目安としていますが、2期連続して当期利益を生まなかった場合は配当金の見直しを検討する方針です。

株価推移

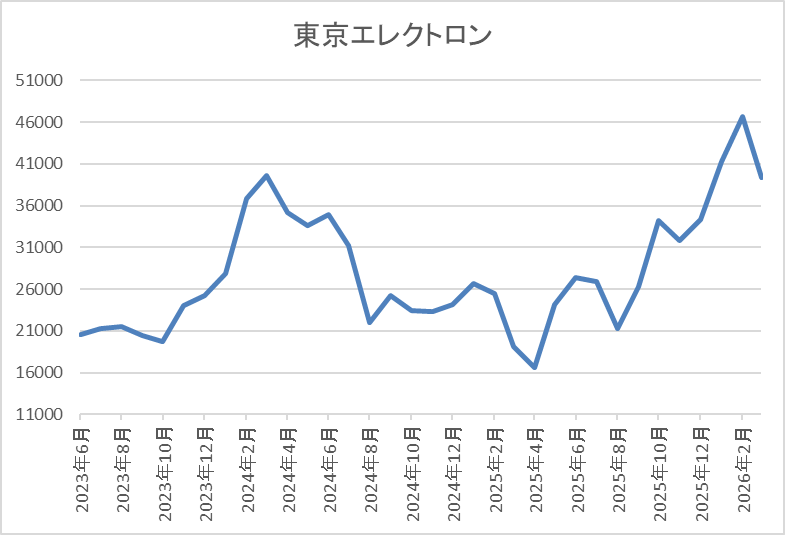

株価は2023年春頃から急騰して、2024年4月には4万860円まで上昇しました。

しかし、去年4月の暴落では1万6560円まで売られ、その後は再度急騰して今年2月には4万6600円まで上昇しましたが、直近は3万9000円前後で推移しています。

株価指標(2026年3月27日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 東京エレクトロン | 8035 | 39290 | 32.6 | 9.05 | 601 | 1.53 | 49.9 |

最近の株価は先月の高値から大きく下落しているなか、今期配当は増配見込ですが配当利回りは1%台まで低下しています。

今期も過去最高益を更新する見込みになりましたがPER、PBRは市場平均より割高で、配当性向は50%付近と方針通りの水準です。

投資判断

今までの内容から東京エレクトロンの投資判断について、半導体需要の高まりを受けてここ数年の業績や株価は概ね堅調に推移していますが、半導体の需要は世界景気に影響を受ける部分が大きく、かなり増減も繰り返しています。実際、今期業績も四半期ごとに上方修正と下方修正を行っており、業績と連動して配当も乱高下しています。

ただ、長期的な視点で見れば半導体の需要は今後も高まっていく可能性が高いですので、利回りは1%台と高配当株としては厳しいですが、ブラックロックの様にチェックしておきたい銘柄です。

【2503】キリンHD

4番目の銘柄はキリンHDでキリンビールやキリンビバレッジなどを傘下に持つキリングループの持株会社です。酒類や清涼飲料水事業の他、医薬品・ヘルスサイエンス製品をグローバルに展開しており、直近の海外売上比率はアメリカを中心に5割に迫る水準まで拡大しています。

そんななか、今月ブラックロックは保有割合が6.1%から7.64%に増加した事を報告しています。

直近決算

キリンHDは12月決算ですので2月13日に本決算を発表しており、前期の通期最終利益は1475億円と893億円の増益になっているなか、配当も3円増配の年間74円としています。

今期予測は通期最終利益を1560億円と85億円の増益見込みにしているなか、配当も2円増配の年間76円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | キリン |

| 2019年12月期 | 596 |

| 2020年12月期 | 719 |

| 2021年12月期 | 597 |

| 2022年12月期 | 1110 |

| 2023年12月期 | 1126 |

| 2024年12月期 | 582 |

| 2025年12月期 | 1475 |

| 2026年12月期(会社予想) | 1560 |

2019年からの通期最終利益について、2020年頃はコロナショックやミャンマー事業の落ち込みで低迷が続きましたが、2022年以降は原材料費高騰の影響を受けつつもコロナからの経済回復による酒類事業の回復や価格改定に加え、円安の追い風もあった事で大きく増益となりました。

そんななか、2024年はヘルスサイエンス事業の成長に向けた基盤を整えるために事業構造改革費用などを計上した事や海外ビール事業に絡む減損損失の影響で大きく減益となりましたが、前期は前年の反動や各事業の順調な進捗に加え、前年に買収したFANCLの年初からの寄与があった事で大きく増益になっており、今期も好調な流れは続く見込みとして更に増益の予測にしています。

配当推移

| 銘柄名 | キリン |

| 2016年 | 39 |

| 2017年 | 46 |

| 2018年 | 51 |

| 2019年 | 64 |

| 2020年 | 65 |

| 2021年 | 65 |

| 2022年 | 69 |

| 2023年 | 71 |

| 2024年 | 71 |

| 2025年 | 74 |

| 2026年(会社予想) | 76 |

2016年からの配当推移について、2019年までは順調に増配が続いていましたが、業績が低迷した2020年以降は60円台で停滞が続きました。しかし、2022年は業績の回復に伴い久しぶりに4円の増配となっており、2023年も2円の増配となった事で70円の大台に乗せ、前期も3円の増配だったなか、今期も期初から2円の増配予測で発表しています。

キリンHDの配当方針はDOE5%以上を目安にしており、前期から累進配当も導入しています。

株主優待

キリンHDの株主優待について、2024年の年末より継続保有の条件が最低1年以上に変更されていますが、もらえる商品はキリンビールやキリンビバレッジの清涼飲料水に加え、メルシャンのワインなどから選べます。

株価推移

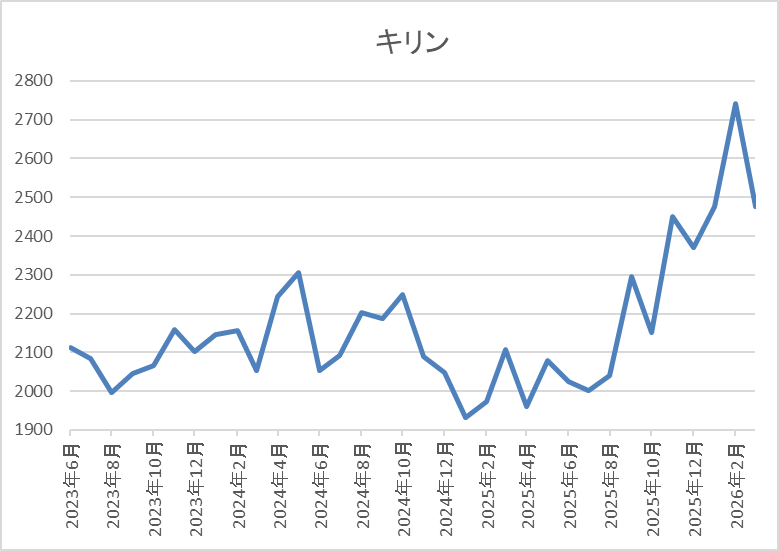

2021年頃からの株価は2000円を挟んだ水準で停滞していました。

実際、去年4月の暴落でも1961円までしか下げませんでしたが、今年に入ると上昇して今月頭には2742円まで値を上げましたが、直近は2500円前後で推移しています。

株価指標(2026年3月27日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| キリン | 2503 | 2508.5 | 13.0 | 1.58 | 76 | 3.03 | 39.4 |

最近の株価は直近高値から下落しているなか、増配は続いていますが配当利回りは3%前半の水準です。

今期も大きく増益見込みですのでPERは市場平均より割安で、配当性向は39%付近となっています。

投資判断

今までの内容からキリンHDの投資判断について、最近の業績は好調に推移しており、配当も順調に増配傾向ですが、ここ数年の株価は全体の強さも関係なく停滞していました。ただ、最近の株価はアサヒビールへのサイバー攻撃をきっかけに受注が増えた事や2月発表の本決算を受けて急上昇し、ボックス圏を抜けてきています。

ただ、それでも上げ幅は他の銘柄と比較して控えめですし、直近は全体と連動して下落していますので、株価はようやくスタートラインに立ったレベルなのかもしれません。

【5857】AREホールディングス

最後の銘柄はAREホールディングスで、事業内容は貴金属事業が売上の9割近くを占めていますが、多種多様な廃棄物の無害化や適正処理を行う環境保全事業も手掛けています。

また、メインの貴金属事業では貴金属含有原料などから、金や銀などをリサイクルし、精錬・加工・製品化まで行っており、イギリスやスイスを中心に直近の海外売上比率は7割を超えている状況です。

そんななか、今年2月にブラックロックは保有割合が5%から5.64%に増加した事を報告しています。

直近決算

AREホールディングスは2月3日に第3四半期決算を発表しており、最終利益は195億円と前年同期比82億円の増益になっているなか、通期最終利益の見込みを23億円上方修正し、配当も5円増額の年間125円予測に修正しています。

業績上方修正の要因は、貴金属価格の上昇を背景に貴金属の販売額が前回公表した予想を上回る見込みとなった事や北米精錬事業においても精錬手数料が増加した事に加え、国際的な政治や金融の変化から生じる金銀の需給変動に適切に対処した事により、製品加工手数料、トレーディング収益も増加したためとの事です。

通期最終利益(億円)

| 銘柄名 | ARE |

| 2020年3月期 | 98 |

| 2021年3月期 | 257 |

| 2022年3月期 | 187 |

| 2023年3月期 | 109 |

| 2024年3月期 | 244 |

| 2025年3月期 | 143 |

| 2026年3月期(会社予想) | 239 |

2020年からの通期最終利益を見ていきますが、2021年に国内やアジアの貴金属リサイクル分野において、スマホなどの製造関連や自動車関連からの回収量が好調に推移した事などで過去最高益を記録した後は、ロジウム価格の急落などで減益が続きました。

そんななか、2024年もロジウム価格下落の影響で本業は減益でしたが、子会社の株式交換による一時的要因で大きく増益となっており、前期はその反動で大幅減益になりましたが、今期は期初から13%程度の増益予測にしていたなか、貴金属価格の上昇を背景に第2四半期、第3四半期と連続で上方修正を発表した事で、現状は6割以上の大幅増益見込みになっています。

配当推移

| 年 | ARE |

| 2016年 | 30 |

| 2017年 | 30 |

| 2018年 | 31.5 |

| 2019年 | 60 |

| 2020年 | 65 |

| 2021年 | 85 |

| 2022年 | 90 |

| 2023年 | 90 |

| 2024年 | 90 |

| 2025年 | 80 |

| 2026年(会社予想) | 125 |

2016年からの配当推移について、数年前までは30円付近で変わりありませんでしたが、2019年は一気に2倍近い大幅増配となり、その後も増配傾向でした。しかし、2022年以降は90円で据え置きが続いていたなか、前期は減益となった業績と連動して10円の減配となり、今期も期初時点では据え置き予測でしたが、第2四半期、第3四半期と連続で増額が発表され、現状は45円の大幅増配予測になっています。

AREホールディングスの配当方針は、配当性向40%を目安とした安定配当を継続としています。

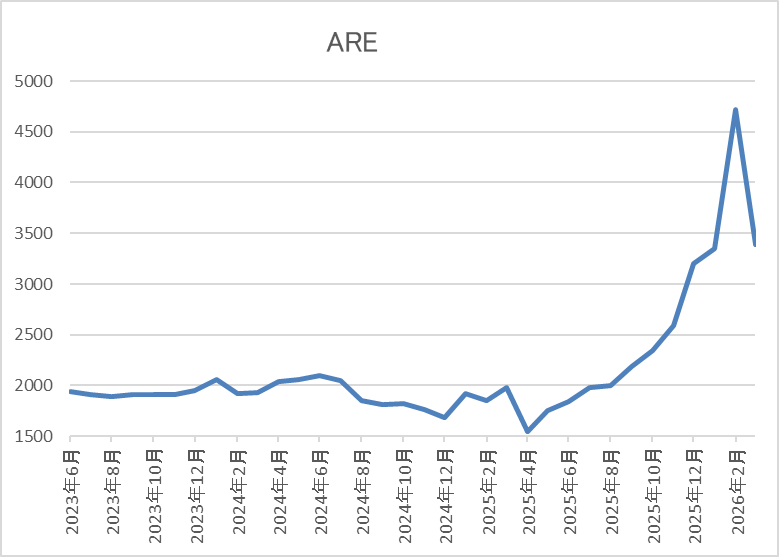

株価推移

株価は2000円前後で停滞する時期が長かったですが、2024年夏以降はじわじわ下落していました。

そして、去年4月の暴落では1548円まで下げましたが、その後は急騰して、今月頭には4720円まで値を上げましたが、直近は3500円前後まで急落しています。

株価指標(2026年3月27日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ARE | 5857 | 3570 | 11.8 | 1.76 | 125 | 3.50 | 41.4 |

直近の株価は今月頭の高値から急落しているなか、今期は大幅増配の見込みになりましたので配当利回りは3%半ばとなっています。

今期は大幅増益見込みですのでPERは市場平均より割安で、配当性向は41%付近と方針通りの水準です。

投資判断

今までの内容からAREホールディングスの投資判断について、今期業績は貴金属価格の上昇を背景に大きく増益、増配の予測になっており、株価も今月頭には上場来の高値を更新しています。ただ、その後は全体の下落や貴金属価格の急落を受けて大きく下げる場面があるなど直近は値動きが荒くなっています。

ただ、中東情勢が落ち着けば、再度金を中心とした貴金属価格も上昇する確率が高そうですので、今回の急落局面は絶好の購入チャンスとなるかもしれません。

まとめ

今回はここ数年の日本株が大きく上昇した要因の1つとして挙げられている外国人投資家の買い越し状況を踏まえ、代表格のブラックロックが今年これまでに大量購入していた4つの高配当株を検証しました。最近の日本市場には海外投資家からの注目が集まっており、特にブラックロックは資産規模からも大きな影響力がありますが、さすがに今月は中東情勢の緊迫化を受けて売り越しに転じる場面も出てきています。

ただ、中東情勢が落ち着けば、再度これまで購入していた銘柄を含め、日本株を狙ってくる可能性は高いと思いますので、冷静に銘柄を見極める事が今の様な相場では大切です。

コメント