高配当株投資は中長期での運用を前提としていますので、業績や配当が安定している事が大切な投資条件になりますが、できれば安定だけでなく飛躍的な成長を期待したくなるのが本音だと思います。

そこで今回は、今後飛躍的な成長が期待できる3つの業種を選定し、それぞれ関連する4つの高配当株を個別に検証していきます。

EV関連

最初のテーマはEV関連です。

EV市場は2035年までに40倍以上に成長すると予測されており、今後のEV市場では過去とは全く違うイノベーションが世界的に起きると想定されています。

そして現在各国のメーカーが総力を上げてEV自動車の普及に向けて動き出しているなか、日本でも2035年までに新車販売を全て電気自動車に置き換える方針を掲げています。

という事で最初のテーマは今後のEV市場に関連している2つの銘柄を検証しています。

【6817】スミダコーポレーション

EV関連最初の銘柄はスミダコーポレーションで、コイルメーカーのスミダ電機を中核とする電子部品グループです。

車載用や家電用コイル部品、車載用モジュール製品などを製造しているなか、EVやxEV市場は大きく成長しているとして、北米に開発拠点を増強しています。

そして、今後はEV、xEV関連に注力し、マーケットリーダーになるとしています。

ちなみにxEVとは、電気だけでなく水素や燃料電池など様々な方法で電動化する自動車の総称です。

直近決算

スミダコーポレーションは12月決算のため、7月31日に第2四半期決算を発表しており、最終利益は32億円と前年同期比23億円の増益ですが、通期最終利益、年間配当予測に変更はありません。

業績好調の要因は、EVやxEVおよびグリーンエネルギー関連のビジネスが拡大している事や為替の影響としています。

通期最終利益(億円)

| 銘柄名 | スミダ |

| 2019年12月期 | 15 |

| 2020年12月期 | 8 |

| 2021年12月期 | 26 |

| 2022年12月期 | 50 |

| 2023年12月期(会社予想) | 51 |

2019年からの通期最終利益を見ていきますが変動が大きくなっており、2020年はコロナショックの影響により大きく減益となっています。

2021年以降の業績は、半導体不足や原材料費高騰の影響を受けつつも、EVやxEV、太陽光発電関連の売上が伸びた事に加え、円安の影響で大きく業績が伸びており、前期は過去最高益を記録しています。

そして今期もEV関連の需要は拡大する見込みとして更に増益の予測にしているなか、第2四半期時点の通期進捗率は63%付近と好調を維持しています。

配当推移

| 銘柄名 | スミダ |

| 2015年 | 26 |

| 2016年 | 34 |

| 2017年 | 45 |

| 2018年 | 27 |

| 2019年 | 24 |

| 2020年 | 9 |

| 2021年 | 28 |

| 2022年 | 47 |

| 2023年(会社予想) | 47 |

2015年からの配当推移を見ていきますがこちらも変動が大きくなっており、2020年にかけては減配が続きました。

しかし、2021年以降は業績の回復を背景に大きく増配となっており、前期配当は数年前の高値を超えています。

今期は現状据え置きの見込みとしていますが、今後も業績が伸びて行けば、更なる増配も期待できそうな印象です。

スミダコーポレーションの配当方針は、配当による利益の配分を最優先に考え、連結配当性向25%~30%を勘案した配当を実施としています。

株価推移

株価は2017年7月に2400円の高値を付けた後は右肩下がりで、コロナショックでは533円まで値を下げました。

その後は上下を繰り返しながらも反発し、直近は1600円前後で推移しています。

株価指標(2023年8月18日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| スミダ | 6817 | 1586 | 10.1 | 0.86 | 47 | 2.96 | 30.1 |

最近の株価はじわじわ上昇していますが、配当は高水準を維持していますので配当利回りは3%前後となっています。

業績は好調ですのでPER、PBRは市場平均よりも割安で、配当性向は30%付近と方針通りの水準です。

投資判断

今までの内容からスミダコーポレーションの投資判断ですが、最近の業績はEV市場の成長と共に好調を維持しており、配当も大きく増えています。

過去の配当推移を見ると、業績と連動して大きく増減を繰り返している点が気にはなりますが、裏を返せば今後更に配当が大きく増える可能性も増えています。

そして好調な業績の割に株価は数年前の高値に届いていない状況ですので、飛躍的な成長を期待して狙いたくなる銘柄です。

【5985】サンコール

EV関連2番目の銘柄はサンコールです。

サンコールは車用精密ばねが主力の精密部品メーカーで、エンジン用弁ばねやリングギアは、国内シェアトップクラスとなっています。

販路はトヨタやホンダ向けが中心となっていますが、海外への売上比率も6割を超えています。

直近決算

サンコールは8月4日に第1四半期決算を発表しており、最終利益は5億円の赤字に転落しています。

第1四半期が赤字に転落した要因は、HDD用サスペンションでの新機種増産準備にかかる費用の増加や訴訟対応に関して有効な防御策を講じるための弁護士費用などの影響としています。

第1四半期が赤字に転落した事で、通期最終利益の見込みを従来の8億円から非開示に変更していますが、配当は従来通り年間20円見込みとしています。

通期最終利益(億円)

| 銘柄名 | サンコール |

| 2020年3月期 | 11 |

| 2021年3月期 | 0.6 |

| 2022年3月期 | 9 |

| 2023年3月期 | 5 |

| 2024年3月期(会社予想) | ‐ |

2020年からの通期最終利益を見ていきますが、変動が激しくなっており、2021年はコロナショックの影響で赤字ギリギリの水準まで業績を落としています。

2022年は世界的な半導体不足に伴う自動車減産の影響を受けつつ、 自動車分野において前期比で大幅に回復して事や電子情報通信分野においても高い需要が継続した事で業績は回復しています。

しかし、前期は自動車生産の回復遅れやHDD用サスペンションの売上計画未達に加え、メキシコの子会社で補償費用が発生した事などで大きく減益となっています。

そして、今期業績は自動車生産の回復や鋼材価格、エネルギー・輸送コストアップの価格転嫁に加え、EV関連製品の売上増加により期初当初は8億円と大きく増益の見込みにしていましたが、先ほども触れた様に第1四半期決算で通期見通しを非開示に変更しています。

配当推移

| 銘柄名 | サンコール |

| 2015年 | 18 |

| 2016年 | 18 |

| 2017年 | 18 |

| 2018年 | 18 |

| 2019年 | 19 |

| 2020年 | 20 |

| 2021年 | 20 |

| 2022年 | 20 |

| 2023年 | 20 |

| 2024年(会社予想) | 20 |

2015年からの配当推移について、変動が激しい業績とは違い安定感があります。

2020年以降は20円で変わっておらず、2015年と比較しても2円しか差がありません。

サンコールの配当方針は下限配当を20円としてうえで、ROEが9%を超過するまでは配当性向を75%とする方針です。

株価推移

株価は2018年に800円を超える場面もありましたが、コロナショックでは356円まで値を下げています。

その後は752円まで反発する場面もありましたが、今回の決算を受けて直近は450円付近まで下落しています。

株価指標(2023年8月18日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| サンコール | 5985 | 469 | ‐ | 0.37 | 20 | 4.26 | ‐ |

直近の株価はじわじわ値を下げているなか、配当は安定していますので配当利回りは4%台となっています。

今期業績は増益見込みですがPERは市場平均よりも割高で、配当性向は75%付近と方針通りの水準です。

投資判断

今までの内容からサンコールの投資判断について、直近の業績は変動が激しく、今期見通しも不安な部分が多いですが、今後EV市場の成長と連動して業績を伸ばしていけそうな雰囲気はあります。

また、変動が激しい業績と比較すると、下限が設定されており安定している配当推移は安心材料です。

以上の点を踏まえ、企業規模や株式の出来高は少し寂しい水準ではありますが、購入金額も低いため、最低単元くらい持っていても面白いかもしれません。

EV市場に関する無料投資サービス【PR】

ここまでまとめてきたEV市場について、更に詳しくまとめられた「EV戦争の覇者」を現在無料で利用できます。

「EV戦争の覇者」では、EV市場へ投資するうえでの注意点や世界的なEV化によって将来が期待できる具体的な銘柄などがまとめられており、メールアドレスを登録するだけで大丈夫です。

そして「EV戦争の覇者」はレポートと動画の2種類が準備されており、自分の利用しやすい方で見る事ができますので、興味のある方は下記リンクから申し込まれてみて下さい。

AI関連

今後の飛躍的な成長が期待できる2番目のテーマはAIです。

AI市場も今年話題のChatGPTを始め接客ロボットや自動運転など、既に多くの場面でAI化を感じる様になっています。

今後も同様の流れは更に加速し、AI市場は飛躍的に成長していく事が想定されますので、ここからはAI関連の銘柄を検証していきます。

【8068】菱洋エレクトロ

AI関連の銘柄は菱洋エレクトロです。

菱洋エレクトロは、半導体とコンピューター製品をはじめとするICTの2つの事業基盤を柱にしており、それぞれの強みを活かしたサービス・ソリューション事業も手掛ける半導体商社です。

半導体とシステム情報機器を融合した組み込みシステムに注力しており、また直近業績の海外売上比率は3割程度となっています。

直近決算

菱洋エレクトロは1月決算ですので、5月31日に第1四半期決算を発表しており、最終利益は49億円と前年同期比で41億円の増益となっています。

業績好調により通期最終利益を75億円へ従来予想から20億円上方修正し、配当は40円増の年間160円見込みに増額しています。

通期最終利益(億円)

| 銘柄名 | 菱洋エレクトロ |

| 2020年1月期 | 13 |

| 2021年1月期 | 8 |

| 2022年1月期 | 18 |

| 2023年1月期 | 30 |

| 2024年1月期(会社予想) | 75 |

2020年からの通期最終利益を見ていきますが、2021年はコロナショックの影響もあり減益となっていますが、2022年以降は大きく増益となっています。

大幅増益が続いている要因は、半導体・デバイス部門の需要が通信機器・OA機器向けに拡大している事やICT・ソリューション関連はオンライン資格確認関連の需要取込みもあり堅調に推移しているためとしています。

そして今期業績は、負ののれん発生益が約42億円営業外収益で計上した事で更に大きく増益の見込みとしています。

配当推移

| 銘柄名 | 菱洋エレクトロ |

| 2015年 | 30 |

| 2016年 | 30 |

| 2017年 | 40 |

| 2018年 | 60 |

| 2019年 | 60 |

| 2020年 | 80 |

| 2021年 | 180 |

| 2022年 | 120 |

| 2023年 | 110 |

| 2024年(会社予想) | 160 |

2015年からの配当推移について、たまに据え置きや減配の年もありますが増加傾向となっています。

また、業績が低迷した2021年に配当が大きく増えている要因は、会社設立60周年の記念配当が60円出たためです。

記念配当の反動で2022年は大きく減配となっていますが、今期は2021年に迫るレベルの増配見込みになっています。

菱洋エレクトロの配当方針は、DOE(純資産配当率)5%を目安とした配当の実施としています。

株価推移

株価はコロナショックで1600円まで値を下げた後、約1年で3700円まで上昇しました。

そこからは再び1760円まで下落しましたが、その後は反発し直近は3300円付近で推移しています。

株価指標(2023年8月18日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 菱洋エレクトロ | 8068 | 3240 | 8.7 | 1.34 | 160 | 4.94 | 43.1 |

最近の株価はここ数年の高値圏で推移していますが、大幅増配を受けて配当利回りは4%台と高水準です。

今期業績は大きく増益見込みですのでPERは市場平均よりも割安で、配当性向は43%付近となっています。

投資判断

今までの内容から菱洋エレクトロの投資判断ですが、直近の業績はAI関連の需要を取り込み好調で配当も大きく増えている事で配当利回りも4%台と高水準です。

今期業績は負ののれんが約42億円とかなりの比率を占めていますが、一過性の要因を除いても業績は数年前と比較して大きく増えています。

以上の点を踏まえ、来期は大きく減益になってしまうかもしれませんが、AI市場の更なる成長を期待して狙いたくなる銘柄です。

AI関連における投資無料サービス【PR】

AI市場についてもChatGPTで出来る事や現状などに加え、今後AI市場で予想される展開などについてまとめられた無料動画があり、現在メールアドレスを登録するだけで視聴する事ができます。

無料動画ではChat GPTのトレンドから10倍のリターンを狙える可能性がある無名企業も紹介していますので、興味のある方は下記リンクから申し込まれてみてください。

宇宙関連

最後のテーマは宇宙関連です。

宇宙市場も今後飛躍的な成長が期待できる市場で、現在日本を始め世界各国が注力しています。

宇宙事業はロケットや衛星に加え、観光や将来的には移住まで幅広い分野での成長が期待できますので、ここからは宇宙関連の銘柄を検証していきます。

【9412】スカパーJSAT

宇宙関連の銘柄はスカパーJSATです。

スカパーJSATの事業は主に通信衛星によるサービスを基盤としており、日本最大の衛星多チャンネル「スカパー!」などを運営しているメディア事業と国内衛星ビジネス分野における機器販売及び回線利用に加え、航空機の機内インターネット無料サービスなどを手掛ける宇宙事業がメイン事業です。

そしてスカパーJSATは「未知を価値に」をテーマに、この地上から宇宙へ広がる空間で世界が驚くビジネスを展開していくとしています。

直近決算

スカパーJSATは8月4日に第1四半期決算を発表しており、最終利益は49億円と前年同期比9億円の黒字になっていますが、通期最終利益、年間配当予測に変更はありません。

業績好調の要因は、宇宙事業のグローバル・モバイル分野、国内衛星ビジネス分野が堅調に推移したためとしています。

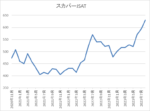

通期最終利益(億円)

| 銘柄名 | スカパーJSAT |

| 2018年3月期 | 113 |

| 2019年3月期 | 96 |

| 2020年3月期 | 120 |

| 2022年3月期 | 145 |

| 2023年3月期 | 158 |

| 2024年3月期(会社予想) | 150 |

2018年からの通期最終利益を見ていきますが、ここ数年は順調に増益傾向です。

特に宇宙事業はグローバル・モバイルなどの収益貢献に加え、新領域での順調な案件獲得など好調な状況で、実際前期の通期最終利益158億円のうち宇宙事業は8割以上を占めており、比率の面でもメディア事業と大きな差がついています。

今期業績は新領域への先行投資を進める事で減益見込みにしていますが、第1四半期時点の通期進捗率は33%付近と今後の上方修正も期待できる好スタートを切っています。

配当推移

| 銘柄名 | スカパーJSAT |

| 2015年 | 12 |

| 2016年 | 14 |

| 2017年 | 18 |

| 2018年 | 18 |

| 2019年 | 18 |

| 2020年 | 18 |

| 2021年 | 18 |

| 2022年 | 18 |

| 2023年 | 20 |

| 2024年(会社予想) | 20 |

2015年からの配当推移について、2017年からは年間18円で安定していましたが、前期は久しぶりに2円の増配となっています。

そして、今期業績は減益見込みとしていますが、配当は据え置きの予測としています。

スカパーJSATは配当方針を1株あたり年間16 円以上、配当性向30 %以上の条件を満たす額としています。

株価推移

株価はコロナショックで338円まで売られる場面がありましたが、その後は上下を繰り返しながらも上昇しています。

そして、今回の第1四半期決算を受けて株価は更に上昇し、直近は650円付近で推移しています。

株価指標(2023年8月18日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| スカパーJSAT | 9412 | 637 | 12.3 | 0.72 | 20 | 3.14 | 38.8 |

最近の株価は上昇していますので、前期は久しぶりの増配となりましたが配当利回りは3%前後となっています。

業績は好調ですがPERに割安感はそれほどなく、配当性向は38%付近と方針通りの水準です。

投資判断

今までの内容からスカパーJSATの投資判断について、宇宙事業という将来性が期待できる事業に注力しており、今後も2030年に向けて宇宙事業には1500億円以上投資する予定としています。

なかなかすぐに利益を生み出す事は難しそうにも感じますが、宇宙事業は着実に成長を続けており、2030年には最終利益250億円超と今の水準から100億円の上積みを目標に掲げています。

実際に目標が達成できるかは分かりませんが、飛躍的な成長が期待できる市場だとは思いますので、長期的な視点でポートフォリオに加えたい銘柄です。

まとめ

今回はEV、AI、宇宙関連と将来性が期待できるテーマごとに4つの高配当株を検証しました。

それぞれ飛躍的な成長が期待できる市場だとは思いますので、各銘柄が上手く業績と連動させる事ができるかが、今後のポイントだと思います。

10年、20年と長期で保有を続ける高配当株投資では、投資する銘柄だけでなく業界全体も成長が期待できる方が良いですので、個人的にも今回の銘柄の将来性には注目したいと考えています。

今後の飛躍的な成長が期待できる4銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント