いよいよ今年も残り1ヶ月余りとなりましたが、個人的に今年の成長投資枠は10月で使い切ってしまいましたので、最近は強い相場を横目に一足早く2026年の購入候補銘柄の選定を進めていました。そんななか、来年は様々な状況を考慮して、現在の投資方針を少し変更しようと考えていますので、今回は私の新しい投資方針を踏まえたうえで、来年こそは必ず購入したいと考えている4銘柄を検証していきます。

新投資方針

まずは新しい投資方針からまとめていきますが、現在の購入対象は日本の個別銘柄に限定しています。去年までは米国ETFも購入対象にしていたのですが、まだまだ日本の個別株で買いたい銘柄も多く、今年からは日本の個別高配当株のみを購入対象にしており、この点は来年も変更ありません。

ただ、最近の株価上昇で利回りが低下している銘柄も増えていますので、来年はもう少し条件を細かく設定しようと考えています。具体的には現在の利回りが5%以上の銘柄か利回りが3%以下の銘柄でも今後の増配が期待できる銘柄や株主優待なども含めた総合利回りで、購入候補銘柄の選定を行う予定です。

また、購入は全てNISA口座で購入金額は来年も夫婦2人分の成長投資枠480万円を上限とする点やリスク分散のため購入銘柄や業種、購入時期を分散させる方針に変更は無いです。

そんななか、配当や優待が目的の中長期投資のため、基本的に売却はしない方針でしたが、今年からは新規資金確保の部分で旧NISAの非課税期間が終了する銘柄の一部売却を行っていました。結果的に今年売却した金額は合計130万円程度でしたが、来年は子供の高校進学などイレギュラーな出費が多く、新規資金の確保が今年以上に難しくなりそうですので、更に多くの銘柄を売却して購入資金を確保する予定です。

売却銘柄の候補

という事で、来年の投資方針について、大きな変更点は今年以上に旧NISAの非課税期間が終了する銘柄を売却して新規銘柄購入の資金に充てる事ですが、ここからは具体的に売却候補になる銘柄を確認していきます。

2020年の購入銘柄(2025年11月21日時点)

まずこちらが、私が2020年に購入した銘柄で現在も保有している銘柄ですが、合計9銘柄になっており、今年から特定口座に移管しています。

| 銘柄 | コード | 購入単価 | 株数 | 購入金額 | 購入時期 | 特定取得価格 | 現在価格 | 現金額 |

| オリックス | 8591 | 1331.4 | 100 | 133,140 | 10月 | 3408 | 4449 | 444,900 |

| いちごグリーンインフラ | 9282 | 59800 | 2 | 119,600 | 10月 | 43500 | 49900 | 99,800 |

| ソフトバンク | 9434 | 121.3 | 1000 | 121,300 | 10月 | 198.9 | 233.6 | 233,600 |

| 三井住友FG | 8316 | 997.3 | 300 | 299,190 | 10月 | 3764 | 4449 | 1,334,700 |

| KDDI | 9433 | 1398.7 | 200 | 279,740 | 10月 | 2521 | 2718 | 543,600 |

| 三菱UFJ | 8306 | 451.7 | 200 | 90,340 | 11月 | 1846 | 2385 | 477,000 |

| 三井住友FG | 8316 | 1036 | 100 | 103,560 | 11月 | 3764 | 4449 | 444,900 |

| ENEOS | 5020 | 361.2 | 200 | 72,240 | 11月 | 826.3 | 1016 | 203,200 |

| いちごオフィスリート | 8975 | 69765 | 2 | 139,530 | 11月 | 79900 | 98400 | 196,800 |

| VYM | 83.42 | 15 | 131,630 | 11月 | 127.5 | 140.1 | 329,936 | |

| 合計 | 1,490,270 | 4,308,436 |

特定口座ですので、配当金には当然税金が掛かっていますが、それよりも重要な事は売却益に対しても約2割の税金が発生する事です。

そして、ここが更に大切なポイントですが、旧NISAから特定口座に移管した銘柄は、特定口座上の取得価格が移管する年末時点の株価に変更される点です。ちなみに、この表でそれぞれ実際の購入価格は左から3番目の購入単価に記載しており、特定口座上の取得価格は右から3番目の特定取得価格に記載しています。

もちろん、購入した2020年当時と比べて、いちごグリーンインフラ以外の株価は大きく上昇していますので、その点は税金面でお得になるのですが、去年年末の株価と比較すると、全ての銘柄の株価が上昇していますので、売却すると税金が引かれてしまいます。また、ここ数年の株価上昇によって現在の時価総額は合計400万円を超えていますので、仮に全ての銘柄を売却して来年同じ銘柄を新NISAで買い直すと、夫婦2人分の成長投資枠480万円をほとんど使い切ってしまう事も頭の痛い問題です。

2021年の購入銘柄

そして、旧NISAの非課税期間は5年間ですので、来年からは2021年に購入したこちらの銘柄が自動的に特定口座に移管してしまいますが、三井物産から下の4銘柄は子供のジュニアNISAで購入した分ですので、引き続き非課税で運用できます。

| 銘柄 | コード | 購入単価 | 株数 | 購入金額 | 購入時期 | 特定取得価格 | 現在株価 | 現金額 |

| トーセイリート | 3451 | 112380 | 1 | 112,380 | 1月 | ? | 148500 | 148,500 |

| JT | 2914 | 2039 | 100 | 203,900 | 1月 | ? | 5770 | 577,000 |

| 三菱UFJ | 8306 | 481.9 | 200 | 96,380 | 1月 | ? | 2385 | 477,000 |

| ソフトバンク | 9434 | 133.7 | 1000 | 133,700 | 1月 | ? | 233.6 | 233,600 |

| ソフトバンク | 9434 | 134.9 | 1000 | 134,900 | 1月 | ? | 233.6 | 233,600 |

| 三菱UFJ | 8306 | 488.1 | 200 | 97,620 | 1月 | ? | 2385 | 477,000 |

| ENEOS | 5020 | 425.5 | 200 | 85,100 | 1月 | ? | 1016 | 203,200 |

| 三井住友FG | 8316 | 1082 | 300 | 324,690 | 2月 | ? | 4449 | 1,334,700 |

| ジャパンインフラ | 9287 | 95500 | 1 | 95,500 | 3月 | ? | 64700 | 64,700 |

| ソフトバンク | 9434 | 148.3 | 1000 | 148,300 | 3月 | ? | 233.6 | 233,600 |

| いちごインフラ | 9282 | 68500 | 1 | 68,500 | 3月 | ? | 49900 | 49,900 |

| ソフトバンク | 9434 | 144.1 | 1000 | 144,100 | 3月 | ? | 233.6 | 233,600 |

| 東京インフラ | 9285 | 96800 | 1 | 96,800 | 3月 | ? | 53500 | 53,500 |

| エネクスインフラ | 9286 | 89400 | 1 | 89,400 | 3月 | ? | 59900 | 59,900 |

| エネクスインフラ | 9286 | 90300 | 1 | 90,300 | 3月 | ? | 59900 | 59,900 |

| カナディアン | 9284 | 126300 | 1 | 126,300 | 3月 | ? | 96300 | 96,300 |

| エネクスインフラ | 9286 | 95000 | 1 | 95,000 | 5月 | ? | 59900 | 59,900 |

| 三井物産 | 8031 | 1193.7 | 200 | 238,740 | 8月 | ? | 3825 | 765,000 |

| KDDI | 9433 | 1682 | 200 | 336,400 | 8月 | ? | 9433 | 1,886,600 |

| 三菱UFJ | 8306 | 627.7 | 100 | 62,770 | 10月 | ? | 2385 | 238,500 |

| ソフトバンク | 9434 | 148.4 | 1000 | 148,400 | 10月 | ? | 233.6 | 233,600 |

| 合計 | 2,929,180 | 7,719,600 |

ちなみに、ジュニアNISAの制度自体は2023年に終了しており、新規の購入はできませんが、保有している銘柄は子供が18歳になるタイミングまで非課税で運用できますので、大変有難い制度です。

という事で、2021年に購入していた銘柄については、トーセイリートからエネクスインフラまでが売却候補になりますが、こちらの特定口座上の取得価格は年が明けないと確定しませんので、その辺りの状況を見ながら2020年の購入銘柄も含め、どの銘柄を売却するのか判断する事になります。

来年の購入対象まとめ

今までの内容をもとに、来年の購入対象をまとめると、まず投資方針の大きな変更点は、新規資金確保の問題で旧NISAの非課税期間が終了する銘柄を今年以上に売却する点です。従って、来年の購入方法は大きく分けると、今までの様に新規資金で新規銘柄を購入するケースに加え、旧NISA銘柄を売却後に全く別の銘柄を購入するケースや旧NISA銘柄を売却後に同じ銘柄を新NISAで買い直すケースなど、少し複雑になります。

そこで、購入候補銘柄についても、個人的に現在保有しておらず、新規で購入したい15銘柄に加え、現在保有している銘柄の中から新NISAで買い直そうと思っている銘柄と新規資金で純粋に買い増そうと考えている15銘柄の合計30銘柄を現時点で2026年の購入候補に選定しました。

という事で、かなり数も多くなりましたが、今回はそんな購入候補30銘柄のうち4銘柄の最新情報を個別に検証していきます。

【8316】三井住友FG

最初の銘柄は三井住友FGで現在700株保有していますが、来年からは全ての銘柄が特定口座に移管してしまいますので、一部株数を売却後に新NISAで買い直す予定です。そんな三井住友FGはメガバンクの三井住友銀行を中核に持つ金融持株会社で、国内では三菱UFJFGに次ぐ金融グループとなっており、最近ではM&Aを絡めて海外への進出も進めている事で、直近売上の海外比率も6割近くを占めるほど拡大しています。

直近決算

三井住友FGは11月14日に第2四半期決算を発表しており、最終利益は9335億円と前年同期比2084億円の増益になっているなか、通期最終利益の見込みを2000億円上方修正しており、配当も21円増額の年間157円予測に修正しています。

業績上方修正の要因は、国内における預貸金収益の増加や資産運用・決済ファイナンスビジネスなども好調に推移したためとの事です。

通期最終利益(億円)

| 銘柄名 | 三井住友FG |

| 2019年3月期 | 7,266 |

| 2020年3月期 | 7,038 |

| 2021年3月期 | 5,128 |

| 2022年3月期 | 7,066 |

| 2023年3月期 | 8,058 |

| 2024年3月期 | 9,629 |

| 2025年3月期 | 11,779 |

| 2026年3月期(会社予想) | 15,000 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年は5000億円台へ大きく減益となりましたが、その後は順調に増益が続いており、特にここ数年は法人貸出の増加や好調な決済ビジネスなどに加え、円安や金利上昇など外部要因の追い風もあり増益幅も拡大しています。

実際、前期も国内金利の上昇で貸出金利が上昇した影響などで、初の1兆円超えとなる過去最高益を記録しており、今期も期初時点では厳しい環境変化や景気後退リスクを踏まえ、1割程度の増益予測にしていましたが、第2四半期決算の上方修正で増益率は27%程度まで拡大しているなか、通期進捗率も62%付近と更なる上方修正も期待したくなる水準で推移しています。

配当推移

| 銘柄名 | 三井住友FG |

| 2016年 | 50 |

| 2017年 | 50 |

| 2018年 | 56.6 |

| 2019年 | 60 |

| 2020年 | 63.3 |

| 2021年 | 63.3 |

| 2022年 | 70 |

| 2023年 | 80 |

| 2024年 | 90 |

| 2025年 | 122 |

| 2026年(会社予想) | 157 |

2016年からの配当推移について、2021年までは据え置きの年もありましたが、概ね順調に増配が続いていました。そして、2022年以降は好調な業績を背景に10円単位の増配が続いていたなか、前期は一気に32円の大幅増配となり、今期も期初時点では14円の増配見込みにしていましたが、第2四半期決算で21円増額された事で過去最大となる35円の増配予測になっています。

三井住友FGの配当方針はボトムラインの成長を通じて増配を実現するとしており、配当は累進的で具体的な目安は配当性向40%としています。

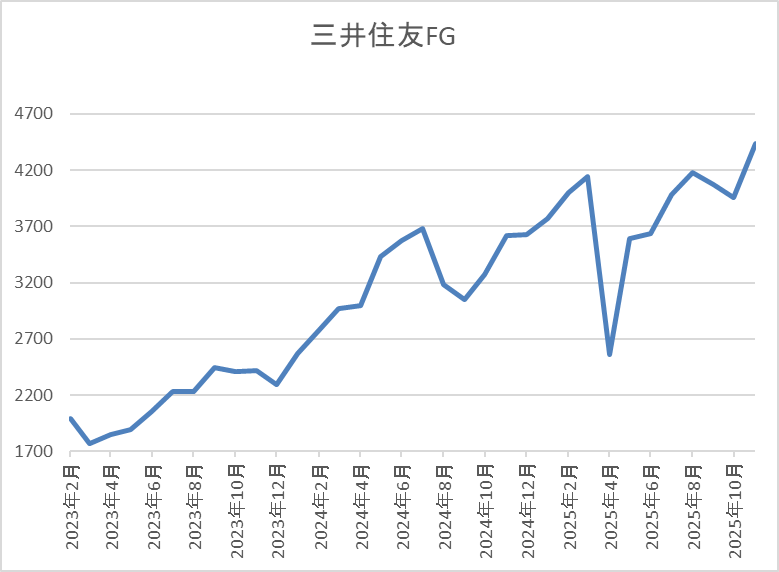

株価推移

株価は今後の金利先高観が高まった2022年11月以降に上昇ペースが加速し、今年3月には4140円まで上昇しました。

その後、4月の暴落で2560円まで売られる場面はありましたが、その後は上昇傾向で、直近は今回の決算を受けて4450円前後で推移しています。

株価指標(2025年11月21日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井住友FG | 8316 | 4449 | 11.4 | 1.13 | 157 | 3.53 | 40.2 |

最近の株価はここ数年の高値圏まで上昇していますが、今期も大幅増配予測になりましたので配当利回りは3%半ばとなっています。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から三井住友FGの投資判断ですが、最近の業績は過去最高益が続いており、今期も第2四半期決算で上方修正を発表するなか、通期進捗率は60%を超えていますので、最終着地は凄い事になりそうな印象です。実際、業績好調の要因は国内金利の利上げ影響が大きく、日銀の次回利上げ時期は見通しにくいですが、いずれかのタイミングで追加利上げは行うと思いますので、今後の更なる成長にも期待できます。

以上の点を踏まえ、来年は特定口座に移管した銘柄を売却して、必ず新NISAで買い直そうと考えていますが、最近の株価上昇で最低購入金額は40万円を超えていますので、保有株(700株)全てを入れ替える事はできず、恐らく200株程度になるかと思います。

【7203】トヨタ自動車

2番目の銘柄はトヨタ自動車で日本最大の自動車メーカーですが、現在保有していませんので、来年は新規で購入したいと考えています。そんなトヨタ自動車は世界での自動車販売台数もトップクラスで、子会社であるダイハツに加え、スバル、マツダ、スズキなどとも提携を結んでいます。

実際、直近の海外売上比率も北米、アジアを中心に8割を超えており、自動車業界に限らず、日本を代表する企業です。

直近決算

トヨタ自動車は11月5日に第2四半期決算を発表しており、最終利益は1773億円と前年同期比134億円の減益になっているなか、通期最終利益の見込みを2700億円上方修正していますが、年間配当予測に変更はありません。

前期比減益のなか、業績の上方修正を発表した要因は、米国関税影響下でも、台数増・原価改善・バリューチェーンの収益拡大など改善努力を積み上げ、日本・北米を中心に販売台数が増加しているためとの事です。

通期最終利益(億円)

| 銘柄名 | トヨタ |

| 2019年3月期 | 18,828 |

| 2020年3月期 | 20,361 |

| 2021年3月期 | 22,452 |

| 2022年3月期 | 28,501 |

| 2023年3月期 | 24,513 |

| 2024年3月期 | 49,449 |

| 2025年3月期 | 47,650 |

| 2026年3月期(会社予想) | 29,300 |

2019年からの通期最終利益について、2022年にかけてはコロナ感染の拡大や半導体需給による生産制約があるなか、原価改善や営業面の努力により増益が続きましたが、2023年は継続している半導体需給のひっ迫や資材高騰などの影響で減益となっています。

しかし、2024年は好調な販売台数や価格改定に加え、円安の追い風もあった事で過去最高益を記録しており、前期も認証不正問題などの影響があったなか何とか微減益で耐えましたが、今期は関税影響や想定為替レートを前期より円高に設定した事で、第2四半期決算の上方修正後でも依然4割弱の減益見込みですが、通期進捗率は60%付近で推移しています。

配当推移

| 銘柄名 | トヨタ |

| 2016年 | 42 |

| 2017年 | 42 |

| 2018年 | 44 |

| 2019年 | 44 |

| 2020年 | 44 |

| 2021年 | 48 |

| 2022年 | 52 |

| 2023年 | 60 |

| 2024年 | 75 |

| 2025年 | 90 |

| 2026年(会社予想) | 95 |

2016年からの配当推移について、数年前は40円台で据え置きの年も多かったですが、2021年以降は増配ペースに勢いが付いており、2024年と前期は業績好調も背景に連続して15円の大幅増配となっています。そして、今期も業績は大きく減益見込みとしているなか、トヨタ自動車は年間配当見込みを未定とする事も多いですが、期初から5円の増配予測で発表しています。

トヨタ自動車の配当方針は、長期保有の株主の皆様に報いるため、安定的・継続的に増配を実施するとしています。

株価推移

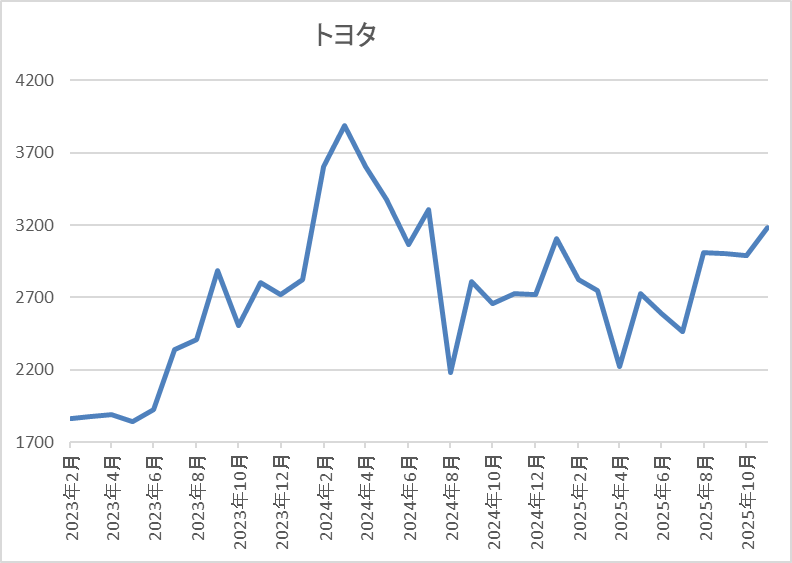

2023年頃からの株価は上昇ペースが加速し、去年3月には3891円まで上昇しました。

しかし、そこからは低迷が続き、4月の暴落では2226円まで下げましたが、直近は3100円前後まで上昇しています。

株価指標(2025年11月21日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| トヨタ自動車 | 7203 | 3097 | 13.8 | 1.08 | 95 | 3.07 | 42.2 |

最近の株価はじわじわ上昇していますが、増配も継続していますので配当利回りは3%前半を維持しています。

今期は依然大きく減益見込みですがPER、PBRは市場平均並みで、配当性向は42%付近となっています。

投資判断

今までの内容からトヨタ自動車の投資判断ですが、今期は関税や為替の影響で自動車メーカー全体が苦戦しているなか、依然大きく減益見込みではありますが、それでも3兆円近い最終利益を稼ぐ予測は驚異的です。実際、自動車メーカーの中には大きな赤字に転落し、企業存続の危機に見舞われている銘柄がある事まで踏まえると、世界トップクラスのブランド力には魅力を感じます。

以上の点を踏まえると、現状の利回りは高配当株としては微妙な水準ですが、今後の継続的な増配も期待できそうですので、高配当株投資家として最低単元は保有しておきたいと思い来年の購入候補に選定しています。

【8584】ジャックス

3番目の銘柄はジャックスで現在新NISAで100株保有していますが、来年は更なる買い増しを検討しています。ジャックスは三菱UFJ銀行系列の大手クレジット会社で、オートローンなどのクレジット事業や一括・分割ショッピングのクレジットカード・ペイメント事業に加え、ファイナンス事業なども手掛けています。

直近決算

ジャックスは11月6日に第2四半期決算を発表しており、最終利益は97億円と前年同期比14億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、海外事業の減収を国内のクレジット事業とファイナンス事業で打ち返しましたが、システムの関連費用や国内の調達金利上昇により金融費用も増加したためとの事です。

通期最終利益(億円)

| 銘柄名 | ジャックス |

| 2019年3月期 | 89 |

| 2020年3月期 | 107 |

| 2021年3月期 | 117 |

| 2022年3月期 | 183 |

| 2023年3月期 | 216 |

| 2024年3月期 | 237 |

| 2025年3月期 | 186 |

| 2026年3月期(会社予想) | 155 |

2019年からの通期最終利益を見ていきますが、コロナからの経済回復によりオートローンやカードショッピングの取扱高が増加した事に加え、海外市場も徐々に回復した影響で順調に増益が続き、2024年には過去最高益を記録しています。

しかし、前期は調達金利の上昇やコロナ渦以降に取扱高が急拡大したベトナムとインドネシアで債券内容が悪化して貸倒関連費用が増加した事に加え、販管費の増加などにより大きく減益となり、今期も国内の調達金利上昇を主因に更に減益見込みにしているなかではありますが、第2四半期時点の通期進捗率は62%付近と順調に推移しています。

配当推移

| 銘柄名 | ジャックス |

| 2016年 | 70 |

| 2017年 | 75 |

| 2018年 | 80 |

| 2019年 | 80 |

| 2020年 | 95 |

| 2021年 | 105 |

| 2022年 | 160 |

| 2023年 | 190 |

| 2024年 | 220 |

| 2025年 | 190 |

| 2026年(会社予想) | 200 |

2016年からの配当推移について、たまに据え置きの年はありますが減配はなく順調に増配が続いていたなか、2024年も創立70周年の記念配当10円を含めて30円の増配となりましたが、前期は記念配当の反動に業績低迷も加わった事で30円の減配となっています。

ただ、今期も業績は減益見込みですが、配当方針を変更した事で期初から10円の増配予測で発表されています。

ジャックスの配当方針は、配当性向40%またはDOE(株主資本配当率)3.0%を目安にいずれか高い方とし、1株当たり200円以上の安定的な利益還元を実施する方針です。

株価推移

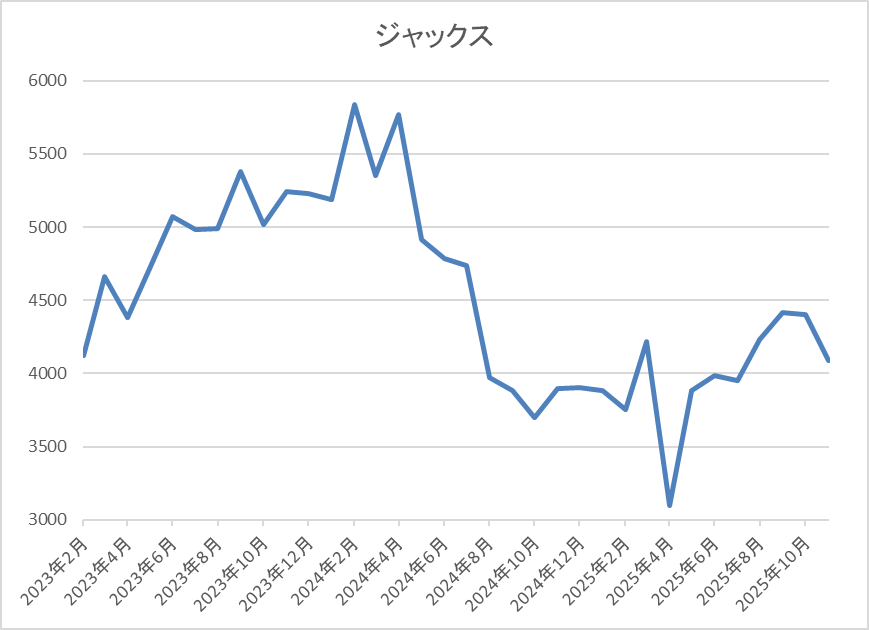

コロナショック以降の株価は順調に上昇が続き、去年1月には5840円まで値を上げました。

しかし、その後は業績低迷によって右肩下がりの状況で、4月の暴落では3095円まで売られ、9月には4460円まで反発しましたが、直近は4000円前後で推移しています。

株価指標(2025年11月21日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ジャックス | 8584 | 4060 | 11.7 | 0.62 | 200 | 4.93 | 57.7 |

最近の株価は直近高値から下落しているなか、今期は増配見込みとなりましたので配当利回りは5%前後と高水準です。

今期も業績は減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は58%付近となっています。

投資判断

今までの内容からジャックスの投資判断について、最近の業績は調達金利の上昇や海外市場の低迷で減益が続いており、前期は配当も減配となりました。その辺りの影響もあり、直近の株価も全体の強さと比較して低迷が続いていますが、配当は現行の水準が下限に設定されましたので、減配リスクは無くなっている状況です。

以上の点を踏まえると、今期業績は厳しい状況が続きそうですが、利回りは5%前後まで上昇していますので、来年の買い増しを検討しています。

【3393】スターティアHD

最後の銘柄はスターティアHDで、今年購入候補にしているタイミングはありましたが、株価上昇に付いていけず、買えませんでしたので来年こそは購入したいと考えています。そんなスターティアHDは中小企業向けにITインフラやサーバーなどを提供しているスターティア株式会社が中核です。また、最近はデジタルマーケティング事業に注力しており、営業支援ツールや見込み顧客化・商談化ツールなどのマーケティング支援ツールや業務自動化ツールなども手掛けています。

直近決算

スターティアHDは11月7日に第2四半期決算を発表しており、最終利益は約9億円と前年同期比約8000万円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、主力の事業領域における需要の堅調な推移によって売上は増収でしたが、第1四半期に計上した株式給付による法人税負担圧縮が無かったためとの事です。

通期最終利益(億円)

| 銘柄名 | スターティア |

| 2021年3月期 | -13 |

| 2022年3月期 | 9 |

| 2023年3月期 | 12 |

| 2024年3月期 | 15 |

| 2025年3月期 | 19 |

| 2026年3月期(会社予想) | 20 |

2021年からの通期最終利益について、コロナショックの影響で2021年は赤字に転落していますが、その後は順調に増益が続いています。実際、2024年はITインフラが堅調に推移するなか、デジタルマーケティング事業も利益化できた事で過去最高益を記録しました。

そして、前期もセキュリティ強化の需要や光コラボと新電力の受注再開による拡販も寄与した事などで増益となっており、今期も好調な流れは継続する見込みとして更に増益の予測にしていますが、第2四半期時点の通期進捗率は46%付近と、微妙な水準に留まっています。

配当推移

| 銘柄名 | スターティア |

| 2016年 | 9 |

| 2017年 | 9 |

| 2018年 | 12 |

| 2019年 | 9 |

| 2020年 | 9 |

| 2021年 | 10 |

| 2022年 | 14 |

| 2023年 | 41 |

| 2024年 | 69 |

| 2025年 | 114 |

| 2026年(会社予想) | 125 |

2016年からの配当推移について、数年前は10円付近で停滞している期間が長かったですが、2021年以降は増配傾向が続いています。特に最近は業績好調により増配幅も大きくなっており、2024年は28円、前期も45円と大幅増配が続き、今期も最初は3円の増配スタートでしたが、創立30周年の記念配当8円を実施する事をその後に発表し、合計11円の増配予測になっています。

スターティアHDの配当方針は財務健全性の維持に努め、連結業績や今後の事業展開などを総合的に勘案し、累進配当を継続的に実施すると共に、連結ベースの配当性向 55%を目途としています。

株価推移

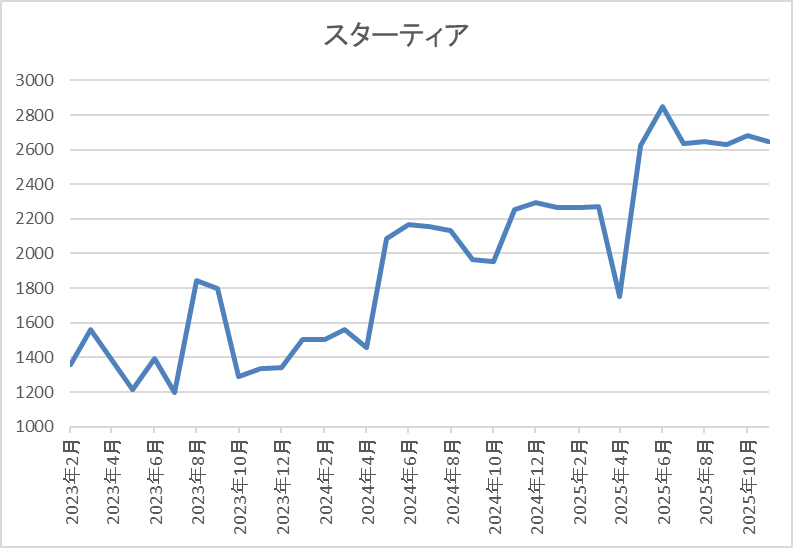

2022年以降の株価は右肩上がりの状況で、去年春には2000円付近まで上昇しています。

その後は停滞する時期もありましたが、今年春以降は再び急騰し、10月には2895円まで値を上げましたが、直近は2600円前後で推移しています。

株価指標(2025年11月21日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| スターティア | 3393 | 2610 | 12.2 | 3.24 | 125 | 4.79 | 58.4 |

最近の株価は直近高値から下落しているなか、大幅増配も続いていますので配当利回りは4%後半と高水準です。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は58%付近と方針通りの水準です。

投資判断

今までの内容からスターティアHDの投資判断ですが、業績は過去最高益が続いており、今後の業績もITインフラの堅調な需要や急速に業績が伸びているデジタルマーケティング事業など期待できる部分が大きいです。そんななか、ここ数年の株価も大きく上昇していますが、直近は第2四半期決算が減益だった事もあってか低迷しています。

ただ、従来から株価は急騰と停滞を繰り返す傾向がありましたし、利回りも4%後半まで上昇しているなか、累進配当まで導入していますので、来年まで株価の低迷が続けば狙いたいと考えています。

まとめ

今回は私の新しい投資方針を踏まえたうえで、来年こそは必ず購入したいと考えている4銘柄を検証しました。冒頭でお伝えした様に、来年は新規資金確保のため、旧NISAから特定口座に移管した銘柄を今年以上に売却しますので、1月から売買がかなり多くなると思います。

そんななか、来年の購入候補は30銘柄を選定しており、今回紹介したのは4銘柄だけですが、YouTubeのメンバー限定動画では、購入候補30銘柄の情報を随時公開していますので、興味のある方は是非、メンバーシップも宜しくお願いします。

コメント