いよいよ今年も残り3週間となり、来年から始まる新NISAに向けて2024年の購入候補銘柄を選定している人も多いかと思います。

個人的にも来年は夫婦2人分の成長投資枠480万円を上限に購入していく予定ですが、現時点で買いたいと思う銘柄を選んでいった結果、全部で15銘柄とかなりの数になりました。

15銘柄を1つの記事にまとめると、かなりの長さになりますので2本の記事に分け、今回は2024年に購入したい15個の高配当株の中から前半の7銘柄を検証していきます。

また、今回検証していく銘柄には2つの法則がありますので、その辺りも気にしながら是非最後までご覧ください。

投資方針

まずは、私の投資方針からまとめていきますが、購入対象は日本の個別銘柄と米国ETFでトータルの配当利回り目標は5%としています。ただ、まだまだ日本の個別株で買いたい銘柄も多いですので、来年も日本の個別高配当株を中心に購入していくつもりです。

購入は全てNISA口座で今年までは夫婦2人分の240万円と子供のジュニアNISA80万円の年間320万円を上限にしていましたが、来年以降は夫婦2人分の成長投資枠480万円を購入上限とします。

また、先程も触れた様にまだまだ日本の個別株で買いたい銘柄が多い事や資金の問題を含め、まずは夫婦2人分の成長投資枠を埋め、つみたてNISAに関しては、その後に検討したいと考えています。

配当や優待が目的の中長期投資のため売却はしない方針で、受け取った配当金については基本的に再投資に回します。

そして、リスク分散のため、購入銘柄や業種、購入時期は分散させる方針です。

以上の投資方針のもと、2024年に購入を検討している15個の高配当株の中から前半の7銘柄を検証していきます。

【1605】INPEX

最初の銘柄はINPEXで石油や天然ガスなどの開発生産を手掛ける国内最大手の石油開発企業です。

現状は石油、天然ガスの開発生産がメイン事業ですが、脱炭素社会への流れを受け再生可能エネルギーやカーボンリサイクル事業にも注力しています。

INPEXについては今年後半から購入候補にしている時が多かったですが、株価上昇に付いていけず購入できませんでしたので、改めて購入候補にしています。

通期最終利益(億円)

| 銘柄名 | INPEX |

| 2019年12月期 | 1235 |

| 2020年12月期 | -1116 |

| 2021年12月期 | 2230 |

| 2022年12月期 | 4382 |

| 2023年12月期(会社予想) | 3400 |

2019年からの通期最終利益を見ていきますが、増減が激しくなっています。

2020年はコロナショックの影響などで赤字に転落していますが、前期は原油及び天然ガスの販売価格上昇に加え、円安の追い風もあり過去最高益の水準へV字回復しました。

今期は第1四半期で300億円、第2四半期、第3四半期で各200億円ずつ上方修正していますが、それでも現状は減益見込みとなっています。

しかし、数年前と比較すると業績は大きく伸びており、第3四半期時点の通期進捗率も82%付近で推移していますので、更なる上積みも期待できそうです。

配当推移

| 銘柄名 | INPEX |

| 2015年3月 | 18 |

| 2016年3月 | 18 |

| 2017年3月 | 18 |

| 2018年3月 | 18 |

| 2019年3月 | 24 |

| 2019年12月 | 30 |

| 2020年12月 | 24 |

| 2021年12月 | 48 |

| 2022年12月 | 62 |

| 2023年12月(会社予想) | 74 |

2015年からの配当推移について、INPEXは2019年より12月期決算へ変更していますので少し変則的ですが概ね安定して増配している印象で、特にここ最近の増配幅は業績好調を背景に大きくなっています。

INPEXの配当方針は2022年度から2024年度の中期経営計画期間中は、総還元性向 40%以上を目途とし、年間配当金の下限を30円に設定するなか、来期の配当金は今期を下回らない金額とするよう最大限努力するとしています。

株主優待

INPEXには株主優待が設定されており、保有株数や保有継続年数によってクオカードがもらえますので内容を表にまとめています。

| 保有株数 | 保有継続年数 | 金額 | 優待品 | ||||

| 400株以上 | 1年以上 | 1000円 | QUOカード | ||||

| 2年以上 | 2000円 | ||||||

| 3年以上 | 3000円 | ||||||

| 800株以上 | 1年以上 | 2000円 | カタログギフト | ||||

| 2年以上 | 3000円 | ||||||

| 3年以上 | 5000円 | ||||||

400株以上かつ1年以上継続が最低条件ですので少しきつめの条件ですが、長期保有者には有難い内容です。

株価推移

株価は2020年10月に492円まで下げた後は急速に値を戻し、去年6月には1831円まで上昇しました。

しかし、その後は反落し1300円付近まで値を下げましたが、直近は1900円前後で推移しています。

株価指標(2023年12月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| INPEX | 1605 | 1907.5 | 7.1 | 0.56 | 74 | 3.88 | 27.4 |

最近の株価は直近の高値から下落しているなか、大幅増配も続いているため配当利回りは3%後半となっています。

今期業績は減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は28%付近と余裕を感じる水準です。

INPEXについて、今期業績は減益見込みですが数年前と比較すると大きく伸びており、また最近の大幅増配を見ていると株主還元に力を入れ始めている様な印象です。

その分、今年の株価は上昇していますが、指標面は割安で配当性向にも余裕があります。

以上の点を踏まえると、今後も業績は資源価格の影響で大きく増減しそうですので、来年原油価格が下がるタイミングで株価が下がる場面を狙いたいと考えています。

【1928】積水ハウス

2番目の銘柄は積水ハウスです。

積水ハウスは大阪が本社の大手ハウスメーカーで、今年は購入候補にする場面も多かったですが、結局購入できませんでした。

戸建てや賃貸住宅、マンションなど幅広い物件を手掛けているなか、アメリカを中心に海外市場の開拓も進めているなか、直近の海外売上比率は2割に迫る水準です。

住宅メーカーにとって今後の金利先高観やアメリカの住宅市場の行方は懸念事項でもありますが、配当は継続して増配が続いていますので、改めて購入候補にしています。

通期最終利益(億円)

| 銘柄名 | 積水ハウス |

| 2019年1月期 | 1285 |

| 2020年1月期 | 1412 |

| 2021年1月期 | 1235 |

| 2022年1月期 | 1539 |

| 2023年1月期 | 1845 |

| 2024年1月期(会社予想) | 1930 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年は減益となっていますが、2022年以降は増益が続いており、前期は過去最高益となっています。

業績好調の要因は高付加価値住宅の提案やボリューム効果もあり国内市場が順調に回復している事に加え、アメリカを中心に海外市場も堅調に推移しているためとの事です。

そして、今期も好調な流れは継続する見込みとして更に増益の予測にしているなか、12月7日に発表された第3四半期時点の通期進捗率は73%付近と順調に推移しています。

配当推移

| 銘柄名 | 積水ハウス |

| 2015年 | 50 |

| 2016年 | 54 |

| 2017年 | 64 |

| 2018年 | 77 |

| 2019年 | 79 |

| 2020年 | 81 |

| 2021年 | 84 |

| 2022年 | 90 |

| 2023年 | 110 |

| 2024年(会社予想) | 118 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いており、前期までで11年連続増配となっています。

また、最近の増配幅は業績好調を受けて大きくなっており、今期見込みは2015年と比較すると2倍以上の水準です。

積水ハウスの配当方針は中期的な平均配当性向40%以上に加え、一株当たり配当金の下限値を年間110円と設定しています。

株主優待

積水ハウスには株主優待もあり、1000株以上の保有で魚沼産のコシヒカリが5kgもらえます。しかし、1000株保有が条件となっており今の株価だと300万円くらい必要ですので、優待目当てで買うのは厳しいような気がします。

株価推移

株価はコロナショックで1551円まで売られた後は、上下を繰り返しながらも順調に上昇しています。

そして今年9月に3172円まで値を上げた後は2745円まで下落する場面がありましたが、直近は3000円前後で推移しています。

株価指標(2023年12月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 積水ハウス | 1928 | 2988.5 | 10.0 | 1.12 | 118 | 3.95 | 39.6 |

最近の株価はじわじわ上昇しているなか、増配も継続していますので配当利回りは4%前後となっています。

業績は増益が続いていますのでPERは市場平均と比較して割安で、配当性向は40%付近と方針通りの水準です。

積水ハウスについて、業績や配当が順調に推移するなか、株価も上昇が続いていますが依然配当利回りは4%前後と高水準です。

しかし、住宅メーカーにとって金利上昇は住宅ローン金利の上昇に繋がるためマイナス材料となります。

そのため、金利上昇が続くアメリカの住宅市場の動きは鈍っており、金利先高観が高まっている国内市場の今後も状況は不透明です。

以上の点を踏まえると、来年以降に国内でも利上げの動きが強まり株価が下がる場面や積水ハウスは1月決算ですので、2月以降に権利落ちで株価が下がる場面を狙いたいと考えています。

【1951】エクシオグループ

3番目の銘柄はエクシオグループで今回初めて購入候補にしています。

エクシオグループは、主にNTTグループなど通信事業者向けの電気・通信基盤構築を手掛けている電気通信工事事業者です。

通信キャリア事業はNTTグループやNCC向けに基地局から端末機器に至る通信設備の設計や施工、保守までの一元的なサービスを提供しており、その他に都市インフラやシステムソリューション事業も行っています。

また、先日の第2四半期決算で来年3月末を基準日とした株式の2分割を発表しています。

通期最終利益(億円)

| 銘柄名 | エクシオG |

| 2020年3月期 | 156 |

| 2021年3月期 | 241 |

| 2022年3月期 | 277 |

| 2023年3月期 | 222 |

| 2024年3月期(会社予想) | 236 |

2020年からの通期最終利益について、2022年をピークに減益傾向ではありますが、200億円台で安定はしています。

2022年に業績が伸びている要因は、通信キャリア事業について地方エリアにおける高度無線環境整備推進事業を着実に進めた事や都市インフラ事業においては、大規模データセンター構築やリニア中央新幹線関連の大型案件を受注できた影響としています。

前期はモバイルキャリアの投資抑制やのれん一括償却により減益となっていますが、今期は都市インフラやシステムソリューション事業の拡大により増益見込みとしているなか、第2四半期時点の通期進捗率は31%付近と低調な水準になってはいますが、例年第4四半期で稼ぐ傾向があるため、過去5年の平均並みではあります。

配当推移

| 銘柄名 | エクシオG |

| 2015年 | 32 |

| 2016年 | 38 |

| 2017年 | 46 |

| 2018年 | 50 |

| 2019年 | 70 |

| 2020年 | 80 |

| 2021年 | 82 |

| 2022年 | 96 |

| 2023年 | 102 |

| 2024年(会社予想) | 120 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配を継続しており、増配は前期までで11期連続となっています。

特に最近の増配幅は業績が安定するなか大きくなっており、今期見込みは2015年と比較すると4倍弱の水準です。

エクシオグループの配当方針は、DOE4%を基準に連続増配により株主還元を充実としています。

株価推移

株価はコロナショックで1906円まで売られた後、約1年で3000円付近まで上昇しました。

その後は再び2000円付近まで下落しましたが、今年に入ると右肩上がりの状況で直近は3100円前後で推移しています。

株価指標(2023年12月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| エクシオグループ | 1951 | 3091 | 13.8 | 1.06 | 120 | 3.88 | 53.6 |

今年の株価は上昇していますが、増配も継続しているため配当利回りは3%後半の水準です。

今期業績は増益見込みですがPER、PBRに割安感はなく、配当性向は54%付近となっています。

エクシオグループについて、業績が安定しているなか10年以上増配が継続している事で配当利回りは4%前後と高水準です。

事業内容もNTT向けを中心に安定感があるなか、今年の株価は上昇していますが、まだコロナ前の水準には届いていないです。

そんななか、今回の第2四半期決算で株式分割と株主優待制度の廃止を発表しましたが、今後は配当などによる利益還元に集約するとしていますので、株式分割権利落ち前の2月頃に株価が下がる場面があれば狙いたいですが、株価が下がらない様ならば分割の権利が落ちる4月以降に狙いたいと考えています。

【3431】宮地エンジニアリング

4番目の銘柄は宮地エンジニアリングで、橋梁や鉄骨などを施工する建設会社です。

既設橋梁の保全や補修、シールドトンネル向けの鋼製セグメントなども手掛けており、国土交通省や高速道路会社などの官公庁が主要顧客となっています。

そんななか、今年の9月末を基準日とした株式の2分割を発表し、最低購入金額も下がりましたので、今回初めて購入候補にしています。

通期最終利益(億円)

| 銘柄名 | 宮地 |

| 2020年3月期 | 26 |

| 2021年3月期 | 38 |

| 2022年3月期 | 34 |

| 2023年3月期 | 30 |

| 2024年3月期(会社予想) | 36 |

2020年からの通期最終利益について、ここ数年は30億円台で安定していますが、前期は新規案件の受注時期が遅れて工場の操業が想定より低くなった事や大型案件の出来高が翌年度に繰り越したことなどが影響して減益になっています。

今期は前年度と同規模程度の発注量が見込まれていますが、前年度より繰り越した工事の影響もあるとの事で増益の見込みにしてるなか、第2四半期時点の通期進捗率は47%付近とまずまずの水準となっています。

配当推移

| 年 | 宮地 |

| 2015年 | 10 |

| 2016年 | 20 |

| 2017年 | 20 |

| 2018年 | 20 |

| 2019年 | 30 |

| 2020年 | 40 |

| 2021年 | 40 |

| 2022年 | 70 |

| 2023年 | 70 |

| 2024年(会社予想) | 160 |

2015年からの配当推移について、先程もお伝えした様に宮地エンジニアリングは9月末で2分割していますので分割調整した金額になっており、据え置きが続く期間もありますが減配はなく、増配傾向となっています。

そんななか、最近の増配額は特に大きくなっており、今期配当は創立20周年の記念配当も10円含まれてはいますが、第1四半期決算で目安の配当性向を引き上げた事で一気に90円の増配見込みになっています。

宮地エンジニアリングの配当方針は、好業績時には機動的な株主還元を実施するなど、株主還元の維持や拡⼤を図るとしており、具体的な目安は総還元性向で60%程度と従来の30%から引き上げています。

株価推移

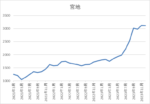

株価はコロナショックで695円まで下げた後は、停滞する時期を挟みながら上昇しています。

そして今年8月に配当の大幅増額と株式分割を発表した事で株価は急騰し、直近は上場来高値の3100円前後で推移しています。

株価指標(2023年12月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 宮地エンジニアリング | 3431 | 3105 | 11.7 | 1.13 | 160 | 5.15 | 60.5 |

最近の株価は上場来高値付近まで急騰していますが、大幅増配の影響で配当利回りは5%前後と高水準です。今期業績は増益見込みですがPERにそれほど割安感はなく、配当性向は60%付近となっています。

宮地エンジニアリングについて、業績は安定しているなか配当性向の目安を引き上げ大幅増配となった事で今年8月以降の株価は急騰していますが、それでも配当利回りは5%前後と高水準です。

そして、今後の業績ついても橋梁の経年劣化や2115年までの高速道路有料化を財源とした道路整備の促進などにより、同規模の発注が継続していくことが見込まれるとしていますので、ある程度株価には目を瞑って来年購入したい銘柄です。

【4502】武田薬品工業

5番目の銘柄は武田薬品工業で、今年は年明けから何度も購入候補にしていましたが、結局買えませんでしたので、来年こそは買いたいと思い改めて購入候補にしています。

武田薬品工業の売上は国内医薬品企業の中でトップとなっており、現在約80の国と地域で医薬品を販売しています。

そして、2019年にはアイルランドの製薬大手シャイアーを買収するなど、M&Aを絡め企業規模の拡大を図っています。

通期最終利益(億円)

| 銘柄名 | 武田薬品 |

| 2019年3月期 | 1351 |

| 2020年3月期 | 442 |

| 2021年3月期 | 3760 |

| 2022年3月期 | 2300 |

| 2023年3月期 | 3170 |

| 2024年3月期(会社予想) | 930 |

2019年からの通期最終利益について増減の激しい展開が続いていますが、前期は大幅増益となっています。

前期大幅増益の要因は、成長製品や新製品の販売が好調に推移している事に加え、円安の追い風があったためとの事です。

そして、今期はコロナワクチンの減収と為替のマイナス影響を考慮し期初当初から1420億円と大幅減益見込みにしてましたが、第2四半期決算で下方修正を発表した事で、更に大きく減益見込みとなっています。

配当推移

| 年 | 配当金 |

| 2015年 | 180 |

| 2016年 | 180 |

| 2017年 | 180 |

| 2018年 | 180 |

| 2019年 | 180 |

| 2020年 | 180 |

| 2021年 | 180 |

| 2022年 | 180 |

| 2023年 | 180 |

| 2024年(会社予想) | 188 |

2015年からの配推推移を見ていきますが、前期までの年間配当は毎年180円で、遡ると2009年から10年以上180円で変わっておらず、30期以上減配はしていません。

そんななか、今期はレバレッジ低下の進捗および将来の成長に対する自信に基づく増配として、久しぶりに8円の増配見込みとしています。

武田薬品工業の配当方針は、毎年の年間配当金を増額または維持するとしており、今期より累進配当を導入しています。

株価推移

株価は2018年に6693円まで上昇しましたが、その後は右肩下がりでコロナショックでは2894円まで下げました。

その後は停滞する時期もありましたが去年以降の株価はじわじわ上昇しており、今年9月には4873円まで上昇しましたが、直近は4000円前後で推移しています。

株価指標(2023年12月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 武田薬品 | 4502 | 4058 | 68.5 | 0.90 | 188 | 4.63 | 317.0 |

最近の株価は直近の高値から下落していますが、今期は久しぶりの増配という事もあり配当利回りは4%半ばと高水準です。

今期業績は大幅減益見込みとなりましたのでPERは市場平均よりもかなり割高で、配当性向は300%超と、こちらもあまり見ないほど高水準です。

武田薬品工業について、今までの業績推移を見ても分かる様に新薬の開発中止や後発品の影響に加え、M&Aに絡む損失の発生などで、突如大きく上下するリスクがあります。

そんななかでも年間配当は安定していますが、配当性向が100%を超える年も多く、今期の配当性向も300%超と通常であれば投資対象にはできないほど高水準です。

しかし、武田薬品工業は今期から配当方針に累進配当を導入したばかりですし、今までの配当推移を見ても減配リスクは低めに思えますので、来年こそは買いたい銘柄です。

【5108】ブリヂストン

6番目の銘柄はブリヂストンで、今回初めて購入候補にしています。

ブリヂストンは世界最大手のタイヤメーカーで、日本だけに限らず、アジアやアメリカ、ヨーロッパなど様々な国へ製品を販売しています。

乗用車やトラック、二輪車、航空機など様々な車種や環境に対応するタイヤを開発しており、チューブやホイールなどのタイヤ関連用品も手掛けています。

そして、海外に150以上の生産開発拠点を展開しているなか、直近の海外売上比率は8割近くを占めるほど国際的な企業です。

通期最終利益(億円)

| 銘柄名 | ブリヂストン |

| 2019年12月期 | 2401 |

| 2020年12月期 | -233 |

| 2021年12月期 | 3940 |

| 2022年12月期 | 3003 |

| 2023年12月期(会社予想) | 3350 |

2019年からの通期最終利益について、2020年はコロナショックの影響で赤字に転落していますが、2021年は過去最高益の水準へ一気にV字回復しています。

2021年の業績が好調だった要因は、新車用タイヤにおいては半導体不足による車両減産の影響を受けましたが、市販用タイヤは各国での経済活動再開や新車不足に伴う中古車市場の活況で需要が堅調に推移した事に加え、円安の影響としています。

前期はV字回復の反動もあり減益となりましたが、今期はグローバルでの景気減速の影響を受け、特に米欧でのトラック・バス用タイヤを中心に市販用タイヤ需要が前年比で大きく減少するなか半導体不足改善に伴う需要回復や円安の追い風を見込み増益予測にしており、第3四半期時点の通期進捗率も80%付近と順調に推移しています。

配当推移

| 銘柄名 | ブリヂストン |

| 2015年 | 130 |

| 2016年 | 140 |

| 2017年 | 150 |

| 2018年 | 160 |

| 2019年 | 160 |

| 2020年 | 110 |

| 2021年 | 170 |

| 2022年 | 175 |

| 2023年(会社予想) | 200 |

2015年からの配当推移を見ていきますが、赤字に転落した2020年は大きく減配となっていますが、その2020年以外は概ね増配傾向となっています。

そして、業績が回復した2021年はコロナ前を上回る水準へ大きく増配となっており、今期も25円の増配見込みとしています。

ブリヂストンの配当方針は持続的な企業価値向上を通じて、安定的且つ継続的な配当額の向上に努めるとしており、連結配当性向40%を具体的な目安にしています。

株価推移

株価はコロナショックで2861円まで売られた後、約1年をかけて5000円付近まで値を戻しました。

そこからは5000円前後で停滞する時期が続きましたが、直近は6000円前後と上場来の高値付近で推移しています。

株価指標(2023年12月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ブリヂストン | 5108 | 5979 | 12.2 | 1.21 | 200 | 3.35 | 40.9 |

最近の株価は上場来の高値付近で推移していますが、増配が続いている事で配当利回りは3%台となっています。

業績は好調ですがPERに割安感はそれ程なく、配当性向は41%付近と方針通りの水準です。

ブリヂストンについて、コロナショックでは赤字に転落してしまいましたが基本的に業績は安定しており、配当利回りも3%台と魅力的です。

今後は世界的な景気後退による需要減少が懸念事項ではありますが、現在自動車業界はEV化へ向けて過渡期を迎えているなか、EV車でもタイヤは変わらず使用していきますので、長期的に見れば今後の業績にも期待できそうです。

しかし、現在の株価は上場来の高値付近で推移しており、購入金額も60万円前後と高額です。

以上の点を踏まえ、来年景気後退懸念から株価が売られる場面や株式分割が発表され最低購入金額が下がる場面があれば狙いたいかなというところです。。

【5911】横河ブリッジHD

前半最後の銘柄は横河ブリッジHDで、橋梁メーカーの国内最大手です。

橋梁や鋼構造物の設計・製作・現場施工に加え、保全業務がメイン事業で明石海峡大橋や横浜ベイブリッジ、レインボーブリッジなどの大型工事も手掛けています。

また、主要な取引先は高速道路会社や国土交通省、地方自治体となっており、今回初めて購入候補にしています。

通期最終利益(億円)

| 銘柄名 | 横河ブリッジ |

| 2020年3月期 | 90 |

| 2021年3月期 | 112 |

| 2022年3月期 | 110 |

| 2023年3月期 | 112 |

| 2024年3月期(会社予想) | 120 |

2020年からの通期最終利益について、2021年以降は110億円前後で安定しています。

前期は発注計画の後ろ倒しにより新設橋梁の発注量が伸び悩んだ事や精密機器製造事業の受注は低迷しましたが、システム建築事業において高騰した鋼材価格を反映した案件の生産が進み損益が改善した事や土木関連事業も生産が回復した事で増益になっています。

今期は橋梁事業とエンジニアリング関連事業の手持ち工事が順調に進捗している事や投資有価証券売却益の計上により第2四半期決算で通期見通しを上方修正するなか、進捗率は48%付近と順調に推移しています。

配当推移

| 年 | 横河ブリッジ |

| 2015年 | 14 |

| 2016年 | 16 |

| 2017年 | 16 |

| 2018年 | 22 |

| 2019年 | 30 |

| 2020年 | 37 |

| 2021年 | 52 |

| 2022年 | 75 |

| 2023年 | 85 |

| 2024年(会社予想) | 90 |

2015年からの配当推移について、たまに据え置きの年はありますが基本的に増配傾向となっており、また先程お伝えした様に業績は安定が続いていますが、最近の増配額は大きくなっています。

業績が安定しているなか増配が続いている要因は、従来の配当性向が低かった事に加え、2022年より目安の配当性向を引き上げたためです。

横河ブリッジHDの配当方針は、配当性向30%以上ならびに増配基調の維持を目指すとしており、今期より累進配当の導入も発表しています。

株主優待

横河ブリッジには株主優待が設定されており、保有株数1000株以上で1000円分のクオカードがもらえます。

また、1000株以上を5年以上継続保有する事で2000円分にグレードアップします。

株価推移

株価はコロナショックで1539円まで売られましたが、2021年には2500円付近まで値を戻しました。

その後は再び1800円前後まで売られる場面がありましたが、今年に入ると上昇が続き直近は2700円前後で推移しています。

株価指標(2023年12月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 横河ブリッジHD | 5911 | 2669 | 9.0 | 0.91 | 90 | 3.37 | 30.4 |

今年の株価は右肩上がりですが、順調に増配が続いていますので配当利回りは3%半ばとなっています。

業績は安定しているなかPER、PBRは市場平均より割安で、配当性向は30%付近と方針通りの水準です。

横河ブリッジHDについて、従来から業績は安定しているなか今期は保有株式の売却益も加わり増益見込みとなっています。

そんななか、最近は増配幅も大きくなっており、特に今期からは累進配当も導入するなど株主還元に力を入れ始めている印象です。

その分、今年の株価は上昇していますが、国土交通省などが販路の中心である事や老朽化が進む橋梁事業については今後も修繕やメンテナンス需要が高まる事が想定されますので、今回初めて購入候補にしています。

【前半7銘柄】2024年に購入したい高配当株(2023年12月8日時点)

今回まとめた2024年に購入を検討している15銘柄の前半7銘柄を表にまとめています。

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| INPEX | 1605 | 1907.5 | 7.1 | 0.56 | 74 | 3.88 | 27.4 |

| 積水ハウス | 1928 | 2988.5 | 10.0 | 1.12 | 118 | 3.95 | 39.6 |

| エクシオグループ | 1951 | 3091 | 13.8 | 1.06 | 120 | 3.88 | 53.6 |

| 宮地エンジニアリング | 3431 | 3105 | 11.7 | 1.13 | 160 | 5.15 | 60.5 |

| 武田薬品 | 4502 | 4058 | 68.5 | 0.90 | 188 | 4.63 | 317.0 |

| ブリヂストン | 5108 | 5979 | 12.2 | 1.21 | 200 | 3.35 | 40.9 |

| 横河ブリッジHD | 5911 | 2669 | 9.0 | 0.91 | 90 | 3.37 | 30.4 |

配当利回りは3%前半から5%付近とバラツキがありますが、直近の業績だけでなく将来の業績見通しや配当方針から今後の安定した配当や更なる増配にも期待ができる銘柄を選定しています。

また、業種もなるべく分散させたつもりですが、宮地エンジニアリングと横河ブリッジは同じ橋梁メーカーになっていますので、購入するにしてもどちらか1つかなというところです。

そして、冒頭で触れた検証銘柄の法則ですが、今回検証した銘柄の順番は全てコード番号順になっており、決して購入したい順番という訳ではありません。

という事で、後半の記事で紹介する8銘柄は横河ブリッジのコード番号「5911」より後ろの番号となります。

まとめ

今回は2024年に購入を検討している15銘柄のうち前半7銘柄を検証しました。

先程お伝えした様に今回紹介した順番は買いたい順ではなくコード番号順ですので、後半の8銘柄にも魅力的な銘柄がたくさんあります。

そして、冒頭で触れた検証銘柄のもう1つの法則については、明日12月10日(日)の夜19時に投稿する後半の検証記事でお伝えしますので、引き続きご覧ください。

2024年に購入したい前半7銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント