いよいよ今年も残り2ヶ月を切りましたが、個人的に今年のNISA枠はほとんど使い切ってしまいましたので、現在は2025年の購入候補銘柄を本格的に選定しているところですが、来年は様々な状況を考慮して、現在の投資方針を少し変更しようと考えています。

という事で今回は、私の新しい投資方針や投資方針を変更した理由に加え、来年必ず購入したいと考えている3つの高配当株を検証していきます。

現在の投資方針

まずは現在の投資方針からまとめていきますが、購入対象は日本の個別銘柄と米国ETFでトータルの配当利回り目標は5%としています。購入は全てNISA口座で今年は夫婦2人分の成長投資枠480万円を購入上限としています。

また、配当や優待が目的の中長期投資のため売却はしない方針で、受け取った配当金については基本的に再投資に回します。そして、リスク分散のため、購入銘柄や業種、購入時期は分散させる方針です。

以上が現在の投資方針ですが、来年は次の様に少し内容を変えようと思っています。

新投資方針

まず購入対象は日本の個別銘柄に限定します。今までは米国ETFも購入対象にしていたのですが、まだまだ日本の個別株で買いたい銘柄も多く、来年も日本の個別高配当株を中心に購入していくつもりですので、米国ETFは一旦購入候補から外しました。

また、トータルの配当利回り目標は今までと変わらず5%で、来年の購入も全てNISA口座で行い、購入上限も今年と同じ夫婦2人分の成長投資枠480万円とします。

そして、この点が1番の違いですが、今までは配当や優待が目的の中長期投資のため保有銘柄の売却はしない方針でしたが、来年は一部銘柄の売却を検討しており、受け取った配当金の再投資や購入銘柄、業種、購入時期を分散させる方針については今まで通りです。

保有銘柄の売却を決断した理由

という事で、従来の投資方針からの変更点をまとめると購入対象を日本の個別銘柄に限定した事と保有銘柄の売却を行う点が変更点ですが、特に保有銘柄の売却は大きな変更になりますので、ここからは売却を決断した2つの理由をまとめていきます。

①新規資金の問題

1つ目の理由が新規資金の問題です。私はここ数年の投資上限を年間のNISA枠の上限としており、去年は旧NISAにおける夫婦2人分の投資枠240万円と子供のジュニアNISA80万円の合計320万円、今年は夫婦2人分の成長投資枠480万円を購入上限にしていました。

来年も購入上限は今年と同じ480万円で考えていますが、新規資金でこの金額を準備する事が少しきつくなっています。

正直、来年は無理をすれば全て新規資金で購入できない事もないのですが、私は今年の春にサイドFIREしていますので、やはりある程度の現金は手元に残して置かないと不安です。

従って、来年以降は保有銘柄を売却して新規銘柄の購入費に充てる事を検討していますが、もちろん闇雲に保有銘柄を売却するつもりは無く、売却する銘柄も一定の条件を満たした保有株に限定するつもりで、売却する金額も来年は100万円前後を予定しています。

という事で、保有銘柄の売却を決断した最初の理由は新規資金の問題ですが、もう1つの理由は先ほどお伝えした売却する銘柄の条件となりますので、ここからは2つ目の理由を説明していきます。

②旧NISAの期限切れ問題

保有銘柄の売却を決断した2つ目の理由は旧NISAの期限切れ問題です。ご存じの方も多いと思いますが、そもそもNISAとは2014年にスタートした「少額投資非課税制度」の事で、売却益や配当に対する税金が非課税になる制度です。売却益や配当にかかる税金は約2割ですのでNISAは投資家にとって大きくメリットがある制度でしたが、今年から始まった新NISAによって去年までのNISAは自動的に旧NISAへと変更されました。

もちろん、代わりに導入された新NISAは非課税保有期間や口座開設期間が恒久化される事に加え、年間投資枠が従来の2倍以上に拡充されるなど素晴らしい内容で、また去年までに旧NISAで購入していた銘柄も旧NISAでの非課税保有期間5年が経過するまでは、新NISAと完全に別枠で運用できる点も文句のつけようが無い内容でした。

しかし、旧NISAから新NISAへの移管はできない仕組みですので、旧NISAの非課税保有期間5年が経過した後に保有銘柄をどうするかは、投資家を悩ませる問題となっています。

という事で、ここからは旧NISAの非課税保有期間が終了する後に取れる2つのパターンについて検証していきます。

旧NISAの非課税保有期間が終了するタイミングの選択肢

旧NISAの非課税保有期間が終了するタイミングでの選択肢は、非課税保有期間が終了する前に売却するか保有を続けて課税口座(特定or一般)へ移管するかの2択です。旧NISAの非課税保有期間が終了する前に売却すれば売却益に対する税金は掛からず、また、売却と同時に新NISAで買い直せば、事実上新NISAへ移管する事と理論上は同じ事ですが、この方法には問題点もあります。

一方、旧NISAの非課税保有期間終了後も保有を続けて課税口座へ移管する場合は、配当に約20%の税金が発生する様になりますし、取得価格も移管した時の株価に変更される点が注意点です。

2020年に購入している保有銘柄(2024年10月25日時点)

ここからは具体的な例を挙げた方が分かりやすいかと思いますので、私が2020年に購入し、今年旧NISAの非課税保有期間期限が終了する銘柄をもとに検証していきます。

| 銘柄 | コード | 購入 単価 | 株数 | 購入 金額 | 購入 時期 | 現在 価格 | 現金額 | |

| オリックス | 8591 | 1331.4 | 100 | 133140 | 10月 | 3172 | 317200 | |

| いちごグリーンインフラ | 9282 | 59800 | 2 | 119600 | 10月 | 48900 | 97800 | |

| ソフトバンク | 9434 | 121.3 | 1000 | 121300 | 10月 | 185.5 | 185500 | |

| 三井住友FG | 8316 | 997.3 | 300 | 299190 | 10月 | 3103 | 930900 | |

| KDDI | 9433 | 2797.5 | 100 | 279750 | 10月 | 4726 | 472600 | |

| ソフトバンク | 9434 | 125.3 | 1000 | 125300 | 11月 | 198.5 | 198500 | |

| 三菱UFJ | 8306 | 451.7 | 200 | 90340 | 11月 | 1548.5 | 309700 | |

| 三井住友FG | 8316 | 1036 | 300 | 310680 | 11月 | 3103 | 930900 | |

| オリックス | 8591 | 1525.7 | 100 | 152570 | 11月 | 3172 | 317200 | |

| ENEOS | 5020 | 361.2 | 200 | 72240 | 11月 | 760.2 | 152040 | |

| いちごオフィスリート | 8975 | 69765 | 2 | 139530 | 11月 | 80900 | 161800 | |

| VYM | 15 | 131630 | 128.43 | 294747 | ||||

| 合計 | 1975270 | 4368887 | ||||||

購入した時期が違うため項目が別れている銘柄もありますが、私が2020年に購入して今でも保有しているのは、こちらの合計9銘柄、金額は当時の購入価格で約197万円です。

当時はコロナ感染拡大の真っ只中という事もあり、株価は今の水準と比較してかなり安い銘柄が多く、直近の株価で計算すると現在の合計金額は約436万円と含み益もかなり大きくなっています。

もちろん、保有銘柄が大きな含み益を抱えている事は喜ばしい事ではありますが、旧NISAの期限が切れるタイミングでは悩ましい部分もありますので、ここからは1つの例として三井住友FGを見ていきます。

三井住友FGの場合(含み益が大きい銘柄)

私は2020年に三井住友FGを2回に分けて、約1000円で600株NISA口座で購入しています。2020年に購入していますので今年までは旧NISAで運用でき、2025年を迎える前には売却するか保有を続けて課税口座(特定or一般)へ移管するかを選択しないといけません。

そして課税口座へ移管する場合は、先ほどお伝えした様に取得価格は移管時の株価に変更されますので、仮に3000円を移管時の株価として検証します。

今年中にNISA口座で売却すれば売却益は非課税ですので税金は掛かりませんが、当然売却後に配当を受け取る事はできなくなります。そのまま保有を続けて課税口座へ移管すると、配当は受け取り続ける事ができますが税金が発生する様になり、取得価格は3000円へ変更されます。

売却益にも税金が発生しますので、課税口座の取得価格が上昇する事にデメリットはありませんが、今まで非課税だった配当に約2割の税金が発生する事は痛いです。

続いては、今年中にNISA口座で売却して新NISAで買い直す方法を検証したいと思いますが、この方法ならば配当は今まで通り非課税で運用できます。しかし、購入時と比較して株価がかなり上昇していますので、旧NISAでは60万円程度だったNISAの使用枠が、新NISAでは180万円へ約3倍に上昇します。

新NISAの成長投資枠は2倍に拡大されましたが、使用する比率が3倍へ拡大してしまうとNISA枠拡大の恩恵が無くなってしまいますし、買い直す事で額面上の含み益は消えてしまいます。

安い時に購入した銘柄を売却して買い直すため、理論上は一緒と思われるかもしれませんが、高配当株投資をしているのは生身の人間で当然感情があります。含み益は蜃気楼と言われる事もありますが、中長期で運用する高配当株投資では抜群の精神安定剤にもなりますので、含み益が消えてしまう事はデメリットです。

もちろん、三井住友FGは今年行った株式分割により100株単位で買い直す事もできますが、いずれにしても購入当時と比較して株価が大きく上昇している銘柄については、使用NISA枠の問題や感情的な部分で、新NISAで買い直す場合には注意が必要です。

いちごグリーンインフラの場合(含み損の銘柄)

続いては、同じく2020年に購入しているいちごグリーンインフラで検証しますが、約6万円で2株購入しています。直近の終値は約5万円と含み損の状況ですので、口座の種類に関わらず、売却しても税金が発生する事はありません。

ただ、含み損の銘柄の保有を続けて課税口座へ移管すると、実際の購入価格よりも課税上の取得価格が安くなるため、売却益にかかる税金を必要以上に支払う可能性がある点は注意点です。

しかし、買い値から値下がりしていますので、新NISAで買い直す場合、先ほどとは逆に新NISAの使用枠が旧NISAの時と比較して少なくなる点はメリットです。

以上の点から、非課税保有期間終了時の株価が含み損に陥っている銘柄を課税口座へ移管する時は取得価格が本来の購入価格よりも低くなる点が注意点ですので、新NISAで買い直す方がメリットは大きいかと思います。

旧NISAが終了する時の対応についてのまとめ

ここまでは、旧NISAが終了するタイミングの対応について、現時点の保有銘柄の状況を踏まえ検証しました。もちろん人によって様々なパターンが存在しますので、これが正解というものではありませんが、大きくまとめると含み益が大きい銘柄は課税口座へ移管、含み益が少ない銘柄や含み損の銘柄は新NISAで買い直す方がメリットは大きいかと思っています。

ただ、旧NISA銘柄を売却して新NISAでの買い直しばかりを行うと、受け取れる総額の配当金は増えにくくなりますし、仮に私が今後、旧NISAの非課税保有期間が切れる保有銘柄を全て新NISAで買い直そうとすると、新規銘柄の購入がほとんどできない状況になります。

実際、2021年に購入して来年旧NISAの非課税保有期間が終了する銘柄の現時点の時価総額は500万円を超えていますので、そもそも全ての保有銘柄を新NISAで買い直す事はできない状況でもあります。

また、私の様に今年の成長投資枠がほとんど残っていない人もいるかと思いますので、個人的には売却も新NISAでの買い直しもできない保有銘柄については、継続保有して特定口座で運用を続けようと考えています。

以上の点を踏まえると、含み益が大きい銘柄については、売却して別の優良銘柄を買い直す事も有効な選択肢だと考えています。実際、日本市場には、まだ私が保有していない多くの優良高配当株が存在していますし、含み益を具現化させるためにも、今後は旧NISAの期限が切れる含み益が大きい銘柄の売却を検討しています。

保有銘柄の売却を決断した理由まとめ

ここまでは、保有銘柄の売却を決断した2つ目の理由について説明しました。今までまとめてきた様に、来年は新規資金の問題で旧NISAの期限が切れる銘柄の一部売却を予定していますが、もちろん多くの銘柄を売却するつもりは無く、現状は来年の新規資金として足りない100万円前後を売却するつもりです。

そして、売却後に購入する銘柄は同じ銘柄を新NISAで買い直す場合もあるかもしれませんが、受け取れる配当金の総額を増やすためにも、別の優良高配当株を購入しようと考えていますので、ここからは来年必ず買いたいと思っている3つの高配当株を検証していきます。

【8058】三菱商事

来年必ず買いたい最初の銘柄は三菱商事で、伊藤忠や三井物産と並ぶ5大総合商社の一角です。エネルギー、金属などの金属資源部門に強みを持っており、現在約1300社の連結対象会社と協働したビジネスを展開していましす。

直近決算

三菱商事は11月1日に第2四半期決算を発表しており、最終利益は6180億円と1520億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、ローソンの再評価や原料炭事業における売却に加え、円安影響のためとしています。

通期最終利益(億円)

| 銘柄名 | 三菱商事 |

| 2020年3月期 | 5353 |

| 2021年3月期 | 1725 |

| 2022年3月期 | 9375 |

| 2023年3月期 | 11806 |

| 2024年3月期 | 9640 |

| 2025年3月期(会社予想) | 9500 |

2020年からの通期最終利益を見ていきますが、増減の激しい展開となっています。2021年はコロナショックの影響で大幅減益となりましたが、2022年以降はコロナからの経済回復や商品市況の上昇で大幅増益となっており、2023年は過去最高益を記録しています。

しかし、その後は商品市況反落の影響で減益となっており、今期も第2四半期時点の通期進捗率は65%付近と順調に推移していますが、商品市況の不確実性や事業環境の不透明さなどを踏まえ、減益見込みにしている通期予測は変更していません。

配当推移

| 銘柄名 | 三菱商事 |

| 2015年 | 23.3 |

| 2016年 | 16.6 |

| 2017年 | 26.6 |

| 2018年 | 36.6 |

| 2019年 | 41.6 |

| 2020年 | 44 |

| 2021年 | 44.6 |

| 2022年 | 50 |

| 2023年 | 60 |

| 2024年 | 70 |

| 2025年(会社予想) | 100 |

2015年からの配当推移を見ていますが、2017年以降減配はなく順調に増配傾向で、コロナショックで業績を大きく落とした2021年にも増配しています。そして2022年以降は好調な業績を背景に増配幅も大きくなっており、今期見込みは2015年と比較すると4倍以上の水準です。

三菱商事の配当方針は、2024年度までの中期経営戦略においては累進配当を継続としており、具体的な目安は総還元性向で40%程度としているなか、稼ぐ力が伸長し、キャッシュフローの予見性が高まった事から市場期待も踏まえ、一段高い水準まで配当額を引き上げるとしています。

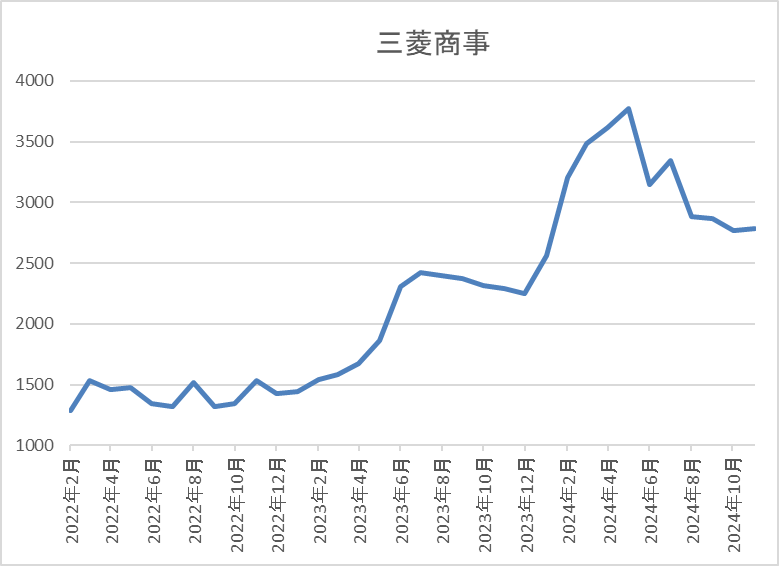

株価推移

株価はコロナショックで698円まで売られた後は、停滞する時期を挟みながらも右肩上がりの状況が続きました。

そして、今年に入ってからも急騰し、4月には3775円まで上昇しましたが、直近は2700円前後まで下落しています。

株価指標(2024年11月1日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱商事 | 8058 | 2746.5 | 11.5 | 1.18 | 100 | 3.64 | 41.8 |

最近の株価は下落が続いているなか、大幅増配が続いていますので配当利回りは3%半ばとなっています。

今期業績は減益見込みですがPERは市場平均と比較して割安で、配当性向は42%付近と方針通りの水準です。

投資判断

今までの内容から三菱商事の投資判断について、最近の業績に以前ほどの勢いは無くなっていますが、数年前の数倍程度と高水準を維持しています。そんななか、配当は大幅増配が続いている事に加え、最近の株価は下落が続いている事で配当利回りも3%半ば程度まで上昇してきています。以上の点を踏まえると、現在総合商社は伊藤忠、三井物産、丸紅を保有していながら三菱商事は買いそびれていましたので、来年こそは購入したいと考えています。

【8630】SOMPOホールディングス

2番目の銘柄はSOMPOホールディングスです。SOMPOホールディングスは、損保ジャパンやひまわり生命保険を傘下に持つ保険持株会社で東京海上、MS&ADと並ぶ三大メガ損保です。

主力の自動車保険を中心に国内損保事業、海外保険事業、国内生保事業、介護・シニア事業などを手掛けています。

直近決算

SOMPOHDは8月9日に第1四半期決算を発表しており、最終利益は1200億円と前年同期比200億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、目立った自然災害が無かった事で国内損保事業が順調に推移した事や海外保険事業も再投資利回りの向上や運用資産増加、戦略的な資産ポートフォリオ見直しなどの影響で好調だったためとの事です。

通期最終利益(億円)

| 銘柄名 | 東京海上HD |

| 2019年3月期 | 2745 |

| 2020年3月期 | 2597 |

| 2021年3月期 | 1618 |

| 2022年3月期 | 4204 |

| 2023年3月期 | 3764 |

| 2024年3月期 | 6958 |

| 2025年3月期(会社予想) | 8700 |

2019年からの通期最終利益を見ていきますが、2022年にかけて順調に増益が続いており、要因はコロナ影響の剥落や資産運用の粗利益増加、海外保険コマーシャルの大幅レートアップなどの影響としています。

しかし、2023年は自然災害や新型コロナのみなし入院給付による支払いなど一過性要因のために大きく減益となっており、前期はその一過性要因剥落や自然災害の減少に加え、海外保険事業の好調により、過去最高益を記録しています。

そして、今期は先行投資や自動車保険の修理費単価上昇などを考慮して減益見込みにしているなかではありますが、第1四半期時点の通期進捗率は52%付近と好調なスタートを切っています。

配当推移

| 銘柄名 | 東京海上HD |

| 2015年 | 31.67 |

| 2016年 | 36.67 |

| 2017年 | 46.67 |

| 2018年 | 53.33 |

| 2020年 | 75 |

| 2021年 | 78.33 |

| 2022年 | 85 |

| 2023年 | 100 |

| 2024年 | 123 |

| 2025年(会社予想) | 159 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が継続しており、連続増配は前期までで10期連続となっています。特に最近は増配額も大きくなっており、今期見込みは2015年と比較すると5倍弱の水準です。

SOMPOホールディングスの配当方針は、修正連結利益50%の基礎還元に加え、政策株式売却益(税後)の50%を追加還元として実施する予定です。

株価推移

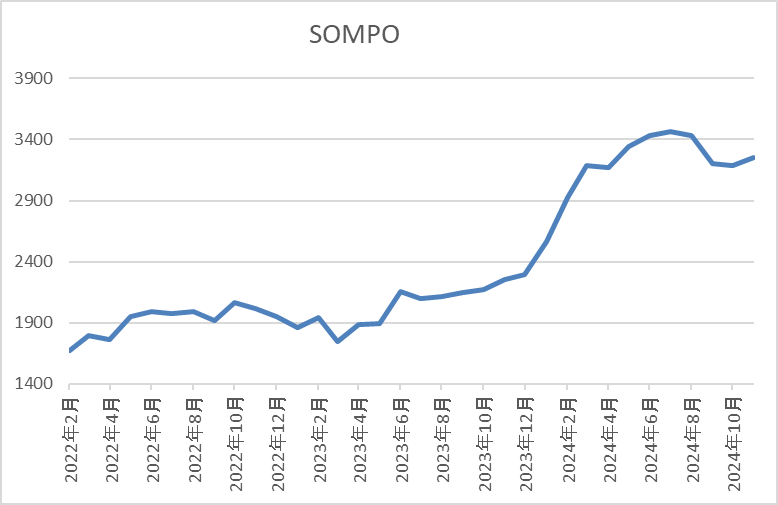

株価はコロナショックで801円まで下げた後は右肩上がりの状況が続いていました。

しかし、今年7月に3595円の高値を付けた後は停滞が続いており、8月の暴落時は2500円付近まで売られ、直近は3200円前後で推移しています。

株価指標(2024年11月1日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| SOMPO | 8630 | 3269 | 13.8 | 1.05 | 112 | 3.43 | 47.2 |

直近の株価は停滞しているなか、増配は続いていますので配当利回りは3%半ばとなっています。

今期業績は減益見込みですがPER、PBRは市場平均並みで、配当性向は47%付近と方針通りの水準です。

投資判断

今まで内容からSOMPOホールディングスの投資判断について、最近の業績は増減を繰り返していますが、配当は順調に増配が続いており、今後も政策株式売却後の50%を追加還元に充てる方針のもと更なる増配も期待できそうです。

以上の点を踏まえると、保険株は現状東京海上HDしか保有していませんので、来年も株価の停滞が続く様ならば購入したい銘柄です。

【1928】積水ハウス

最後の銘柄は積水ハウスで、国内外で不動産開発を手掛けており、日本を代表するハウスメーカーです。戸建てや賃貸住宅、マンションなど幅広い物件を手掛けているなか、アメリカを中心に海外市場の開拓も進めており、直近の海外売上比率は2割に迫る水準となっています。

直近決算

積水ハウスは1月決算ですので、9月5日に第2四半期決算を発表しており、最終利益は1229億円と前年同期比305億円の増益となっているなか、通期予測の売上や経常は上方修正されましたが、最終利益、年間配当予測に変更はありません。

業績好調の要因は、堅調な国内事業や好調な米国戸建住宅事業が牽引しており、全てのビジネスモデルで増収増益を達成しているとの事です。

通期最終利益(億円)

| 銘柄名 | 積水ハウス |

| 2019年1月期 | 1285 |

| 2020年1月期 | 1412 |

| 2021年1月期 | 1235 |

| 2022年1月期 | 1539 |

| 2023年1月期 | 1845 |

| 2024年1月期 | 2023 |

| 2025年1月期(会社予想) | 2090 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年は減益となっていますが、2022年以降は増益が続いており、最近は過去最高益が続いています。業績好調の要因は高付加価値住宅の提案やボリューム効果もあり国内市場が順調に回復している事に加え、アメリカを中心に海外市場も堅調に推移しているためとの事です。

そして、今期も好調な流れは継続する見込みとして更に過去最高益を更新する予測にしていたなか、先ほどお伝えした様に第2四半期決算で通期の売上見込みなどは上方修正されましたが、アメリカのMDC社買収に伴う一時的な費用計上の可能性があるとして、通期最終利益は据え置きとなっています。

配当推移

| 銘柄名 | 積水ハウス |

| 2015年 | 50 |

| 2016年 | 54 |

| 2017年 | 64 |

| 2018年 | 77 |

| 2019年 | 79 |

| 2020年 | 81 |

| 2021年 | 84 |

| 2022年 | 90 |

| 2023年 | 110 |

| 2024年 | 123 |

| 2025年(会社予想) | 129 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いており、前期までで12年連続の増配となっています。また、最近の増配幅は業績好調を受けて大きくなっており、今期も第1四半期決算の業績上方修正にあわせて4円の増額が発表された事で6円の増配見込みとしています。

積水ハウスの配当方針は中期的な平均配当性向40%以上に加え、一株当たり配当金の下限値を年間110円と設定しています。

株主優待

積水ハウスには株主優待もあり、1000株以上の保有で魚沼産のコシヒカリが5kgもらえます。しかし、1000株保有が条件となっており今の株価だと350万円以上必要ですので、優待目当てで買うのは厳しそうです。

株価推移

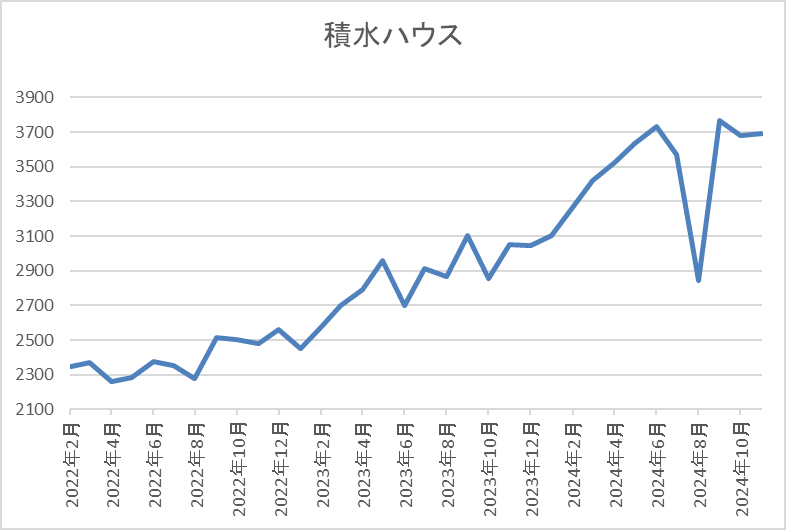

株価はコロナショックで1551円まで売られた後は、上下を繰り返しながらも順調に上昇しています。

そして、2023年以降は上昇ペースも加速しており、8月の暴落時には2843円まで売られましたが、直近は3700円前後まで反発しています。

株価指標(2024年11月1日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 積水ハウス | 1928 | 3661 | 11.4 | 1.22 | 129 | 3.52 | 40.0 |

最近の株価は上場来高値の水準まで上昇していますが、配当は増配が続いていますので配当利回りは3%半ばとなっています。

業績は過去最高益が続いていますのでPERは市場平均と比較して割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から積水ハウスの投資判断ついて、業績は過去最高益を更新し続けている事で最近の株価は上場来の高値付近まで上昇していますが、10年以上増配が継続している事もあり、配当利回りは依然3%台を維持しています。

そんななか、ハウスメーカーという事で、アメリカの高金利や今後の国内金利の行方は懸念材料ではありますが、今回の決算を見ても分かる様にアメリカの住宅市場は好調に推移しており、M&A効果もあって更なる飛躍も期待できそうです。

以上の点を踏まえると、現在建設株は大和ハウスしか保有していませんし、積水ハウスは日本企業では珍しい1月決算銘柄ですので、来年の購入を検討したいです。

まとめ

今回は私が来年の新しい投資方針として保有銘柄の売却を決めた理由や新投資方針のもと来年の購入を検討している3銘柄の検証を行いました。2025年は新たな投資方針のもと購入上限は今年と同じ480万円を予定していますが、購入資金の内訳としては、新規資金が380万円程度、そして足りない100万円は今年や来年、旧NISAの非課税保有期間が切れる保有銘柄の売却で充当したいと考えています。

という事で、いずれにしても今回検証した3銘柄だけでは購入候補銘柄が全然足りませんので、引き続き来年の購入候補となる優良高配当株を探し続けたいと思っており、今回の3銘柄以外の購入候補銘柄や私が実際に売却を考えている保有銘柄の詳細情報はYouTubeのメンバー限定動画で投稿していきますので、興味のある方は是非YouTubeのメンバーシップも宜しくお願いします。

※Xでも投資に役立つ情報を連日投稿中!!

コメント