中長期の投資となる高配当株投資で1番大切な事は安定です。

業績や株価、配当などが安定せずに大きく上下を繰り返す様な銘柄は、保有していても精神的によくありませんので、高配当株には向いていないです。

その中でも特に配当は高配当株投資で1番大切な部分ですので、より一層の安定感が求められます。

という事で今回は、最近の配当が安定しており減配リスクが低い4つの銘柄が高配当株として投資可能か検証していきます。

【7820】ニホンフラッシュ

最初の銘柄はニホンフラッシュです。

ニホンフラッシュは、マンション向けの内装ドアなどを製造する住宅内装部材メーカーで本社は徳島県です。

システム収納や天井と壁、床と壁などの収まりを美しく仕上げてくれる化粧造作材なども製造しており、全国各地のマンションなどで使用されています。

現状は中国が収益の柱となっており、直近の売上比率は6割を超えています。

直近決算

ニホンフラッシュは8月10日に第1四半期決算を発表しており、最終利益は約9000万円と前年同期比約1億円の減益ですが、通期最終利益、年間配当予測に変更はありません。

業績低迷の要因は、国内の住宅市場における新設住宅着工戸数の減少や中国市場の低迷に加え、原材料費高騰の影響としています。

通期最終利益(億円)

| 銘柄名 | ニホンフラッシュ |

| 2020年3月期 | 33 |

| 2021年3月期 | 32 |

| 2022年3月期 | 38 |

| 2023年3月期 | 18 |

| 2024年3月期(会社予想) | 23 |

2020年からの通期最終利益について、2022年にかけては増益が続いていましたが、前期は大きく減益となっています。

2022年にかけて業績が伸びた要因は、中国の住宅市場が大きく改善され内装システム部材などの需要が堅調に推移したためとしており、2022年は過去最高益を記録しています。

しかし、前期は中国各地でのロックダウン実施や長引いたゼロコロナ政策の影響を受け景気が低迷した事で大きく減益となりました。

今期はコロナからの経済活動再開を見込み増益の予測にしていますが、第1四半期時点の通期進捗率は4%付近とかなり心配なスタートになっています。

配当推移

| 年 | ニホンフラッシュ |

| 2015年 | 15 |

| 2016年 | 20 |

| 2017年 | 20 |

| 2018年 | 25 |

| 2019年 | 25 |

| 2020年 | 27.5 |

| 2021年 | 28 |

| 2022年 | 32 |

| 2023年 | 36 |

| 2024年(会社予想) | 36 |

2015年からの配当推移について、たまに据え置きの年はありますが減配はなく、安定している印象です。

前期も業績は大きく減益でしたが増配を行っており、今期は現状据え置きの予測となっています。

ニホンフラッシュの配当方針は、中長期の視点から将来の事業拡大と財務体質の強化のために必要な内部留保を確保すると同時に、業績に応じて安定した配当を継続としています。

株価推移

株価はコロナショックで838円まで売られましたが、半年後には1696円まで急速に値を戻しました。

しかし、そこからはずるずる売られる展開となり、直近は900円前後で推移しています。

株価指標(2023年10月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ニホンフラッシュ | 7820 | 862 | 8.5 | 0.61 | 36 | 4.18 | 35.6 |

最近の株価は低迷していますが、配当は安定している事もあり配当利回りは4%前半と高水準です。

今期業績は増益見込みのなかPER、PBRは市場平均より割安で、配当性向は36%付近となっています。

投資判断

今までの内容からニホンフラッシュの投資判断ですが、配当が安定しているなか最近の株価は低迷している事で配当利回りは4%台と高水準です。

株価が下落している要因は収益の柱が中国となっており、今後の業績への懸念が高まっている事が大きいかと思います。

実際、中国市場の景気後退は株式市場全体の懸念事項になっており、また第1四半期決算も今後の下方修正が懸念されるほど低調な内容でした。

以上の点を踏まえると、指標面は割安で配当推移にも安心感がありますが、今後の業績推移をもう少し見守りたいところです。

【9434】ソフトバンク

2番目の銘柄は通信会社のソフトバンクです。

ソフトバンクはNTT、KDDIと並ぶ大手通信会社で親会社はソフトバンクグループです。近年は通信料収入の減少に苦戦していましたが、ヤフーやLINE、PayPayなどの非通信事業に注力してカバーしている状況です。

直近決算

ソフトバンクは8月4日に第1四半期決算を発表しており、最終利益は1467億円と196億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

業績好調の要因は、通信料収入の落ち込みが減少傾向になった事でコンシューマ事業が持ち直している事や法人やヤフー・LINE事業が好調を維持しているためとしています。

通期最終利益(億円)

| 銘柄名 | ソフトバンク |

| 2019年3月期 | 4307 |

| 2020年3月期 | 4731 |

| 2021年3月期 | 4912 |

| 2022年3月期 | 5175 |

| 2023年3月期 | 5313 |

| 2024年3月期(会社予想) | 4200 |

2019年からの通期最終利益を見ていきますが、前期までは順調に増益が続いていました。

しかし、ここ数年は通信料金値下げの影響を法人やヤフー・LINE事業でカバーしている状況で、前期はPayPay子会社化に伴う再測定益で何とか増益を維持できた印象です。

実際、今期業績は前期の反動を考慮して大きく減益見込みとしていますが、第1四半期時点の通期進捗率は35%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | ソフトバンク |

| 2019年 | 37.5(期末のみ) |

| 2020年 | 85 |

| 2021年 | 86 |

| 2022年 | 86 |

| 2023年 | 86 |

| 2024年(会社予想) | 86 |

ソフトバンクは上場が2018年のため、2019年からの配当推移をまとめていますが、ここ数年はほぼ横ばいで安定しています。

増益が続くなかでも据え置きを維持しており、今期業績も大幅減益見込みですが配当は据え置きの予測になっています。

ソフトバンクの配当方針は、昨年度までに引き続き、業績動向、財政状態、キャッシュ・フローの状況などを総合的に勘案して安定性、継続性に配慮しながら高水準の還元を維持するとしています。

株価推移

株価は通信料金の値下げ圧力を受けた2020年9月に1158円まで売られましたが、約1年後には1600円を超える水準まで上昇しました。

その後は1500円台での動きが中心でしたが、今年8月以降は上昇し直近は1700円前後で推移しています。

株価指標(2023年10月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ソフトバンク | 9434 | 1673.5 | 18.8 | 3.62 | 86 | 5.14 | 96.7 |

最近の株価は上昇していますが、配当は高い水準で安定していますので配当利回りは5%前半と高水準です。

今期業績は減益見込みとなっている事もありPER、PBRは市場平均よりも割高で、配当性向は97%付近とこちらもかなりの高水準です。

投資判断

今までの内容からソフトバンクの投資判断ですが、今期業績は減益見込みのなか配当は安定している事で配当利回りは高水準ですが、配当性向も97%付近とかなりの高水準です。

通信料金値下げの影響は減少傾向となっており、第1四半期決算も順調に推移していましたので今後の上方修正にも期待はできそうですが、このまま順調に業績が推移するかは、しばらく様子を見る必要がありそうです。

以上の点を踏まえると、それなりのリスクにありますが、高配当株としてチェックしておきたい銘柄です。

【2124】JAC

3番目の銘柄はJACで専門職や管理職を中心に紹介する転職エージェント会社です。

ミドルやシニアのポジションを中心に各分野の専門職やミドルマネジメントから経営幹部層までの人材紹介を手掛けています。

また、アジアを中心に海外展開も進めており、直近の海外売上比率は1割程度になっています。

直近決算

JACは12月決算ですので、8月10日に第2四半期決算を発表しており、最終利益は30億円と前年同期比3億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、国内の人材紹介が過去最高の売上となった事や海外もコロナ前の水準に回復したためとしています。

通期最終利益(億円)

| 銘柄名 | JAC |

| 2019年12月期 | 43 |

| 2020年12月期 | 18 |

| 2021年12月期 | 38 |

| 2022年12月期 | 50 |

| 2023年12月期(会社予想) | 54 |

2019年からの通期最終利益について、コロナショックの影響を受けた2020年は大きく減益となっていますが、2021年以降は増益が続いています。

2021年はコロナ禍で希薄化した顧客との接点を強化した事やサービス品質の向上に加え、コンサルタントの採用体制強化などにより大きく増益となっており、前期も引き続き堅調な求人意欲の影響もあり過去最高益を記録しています。

今期も同様の流れは継続見込みとして更に増益の予測にしているなか、第2四半期時点の通期進捗率は56%付近と順調に推移しています。

配当推移

| 年 | JAC |

| 2015年 | 19 |

| 2016年 | 30 |

| 2017年 | 50 |

| 2018年 | 65 |

| 2019年 | 80 |

| 2020年 | 80 |

| 2021年 | 73 |

| 2022年 | 80 |

| 2023年(会社予想) | 85 |

2015年からの配当推移について、2021年は減配になっていますが、ここ最近の年間配当は80円前後で安定しています。

そんななか、今期見込みは2015年と比較すると4倍以上の水準へ増えています。

JACの配当方針は、将来の事業展開と経営基盤強化のために必要な内部留保を確保しつつ、安定した配当を実施していくとしています。

株価推移

株価はコロナショックで884円まで売られた後は、上下を繰り返しながらも上昇しています。

しかし、去年後半からは2000円台での値動きが中心で、直近も2300円前後で推移しています。

株価指標(2023年10月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| JAC | 2124 | 2338 | 17.20 | 6.54 | 85 | 3.64 | 62.6 |

最近の株価は停滞しているなか、配当は安定していますので配当利回りは3%半ばの水準です。

業績は増益が続いていますがPER、PBRは市場平均よりも割高で、配当性向は63%付近となっています。

投資判断

今までの内容からJACの投資判断ですが、直近の業績は順調に推移しており、配当も安定感があるなか増配が続いています。

事業内容も専門職や経営幹部などの人材派遣に特化しており、海外展開を進めている点も含め、将来性にも期待できそうです。

現在の配当性向は60%超えと、やや高めな点や指標面が割高な部分は気になりますが、株価も停滞していますので、高配当株として気になる銘柄です。

【9385】ショーエイコーポレーション

最後の銘柄はショーエイコーポレーションです。

ショーエイコーポレーションはフィルムなどを製造する包装資材メーカーです。

100円ショップ向けに日用品や雑貨商品、包装資材の企画、販売、DM代行なども手掛けています。

企画から配送にいたる商品やサービスの提供を行う営業促進支援事業と100円ショップやドラッグストアなどの量販店へ商品企画・販売を行う商品販売事業がメイン事業となっています。

直近決算

ショーエイコーポレーションは8月9日に第1四半期決算を発表しており、最終利益は5億円と前年同期比5億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、フィルム原反の供給不足による価格上昇や物流コスト高騰の影響はありましたが、様々なサービスを提供する複合営業を強化し、高収益を達成するための基盤作りに焦点を絞った事で商品販売事業の利益率が改善されたためとしています。

通期最終利益(億円)

| 銘柄名 | ショーエイ |

| 2020年3月期 | 4 |

| 2021年3月期 | 6 |

| 2022年3月期 | 0.8 |

| 2023年3月期 | -16 |

| 2024年3月期(会社予想) | 8 |

2020年からの通期最終利益を見ていきますが、2021年に過去最高益を記録した後は減益が続いており、前期は赤字に転落しています。

前期業績が赤字になった要因は、原材料価格の高騰や為替の急激な変動により売上原価率が上昇した事に加え、株式会社ファインケメティックスにかかるのれんなどの減損損失約16億円を特別損失として計上したためとしています。

前期は特別損失の影響で大きく赤字になっていますが、今期は前期特損の反動や原材料費高騰の価格転嫁が進む事で増益見込みになっています。

配当推移

| 年 | ショーエイ |

| 2015年 | 7.5 |

| 2016年 | 7.5 |

| 2017年 | 10 |

| 2018年 | 13 |

| 2019年 | 20 |

| 2020年 | 20 |

| 2021年 | 20 |

| 2022年 | 20 |

| 2023年 | 20 |

| 2024年(会社予想) | 20 |

2015年からの配当推移について、最近の業績は先程お伝えした様に変動が激しいですが、2019年以降の配当は20円で安定しています。

前期は業績が赤字に転落するなかでも配当額を据え置いており、今期業績は大きく回復見込みですが、現状据え置きの予測になっています。

ショーエイコーポレーションの配当方針は、株主の皆様への利益還元を重要な経営課題の一つと位置づけており、経営基盤の強化と設備投資を実施しつつ、内部留保の充実に力を入れた上で、安定的かつ継続的な配当を実施するとしています。

株価推移

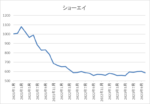

株価はコロナショック時に601円まで売られましたが、その後は約半年で1300円を超える水準まで上昇しています。

その後は大きく反落していますが、ここ1年半くらいは500円台で停滞しており、直近は600円前後で推移しています。

株価指標(2023年10月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ショーエイ | 9385 | 590 | 5.70 | 1.41 | 20 | 3.39 | 19.2 |

最近の株価は停滞しているなか、配当は安定していますので配当利回りは3%半ばとなっています。

今期業績は増益見込みという事もありPERは市場平均よりも割安で、配当性向は19%付近と余裕を感じる水準です。

投資判断

今までの内容からショーエイコーポレーションの投資判断について、業績は変動が激しいなか2019年以降の配当は年間20円で安定しています。

前期赤字転落の要因は特別損失の影響ですので、そこまで気にしなくて良いかもしれませんが、ここ数年の業績変動が大きい点は気になる部分です。

そして、ここ数年の業績低迷要因である原材料費高騰は暫く続きそうな事に加え、会社の規模感や株式の出来高が少ない点も考慮すると、配当は安定していますが積極的には狙いにくい銘柄です。

まとめ

今回は配当推移に安心感がある4つの銘柄が高配当株として投資可能か検証しました。

冒頭でもお伝えした様に、高配当株投資において配当の安定は何よりも大切な投資指標です。

もちろん、本来であれば安定よりも増配を繰り返す銘柄の方が良いですが、連続して増配を行っている銘柄は限られますし、その様な銘柄の株価は既にかなりの高水準である場合も多いです。

以上の点を考慮すると、今回検証した様に配当が安定している銘柄もポートフォリオの一部で保有する事は大切かと思います。

配当推移に安心感がある4つの高配当株はYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント