10月に入ってからの日経平均は乱高下が続いていますが、高配当株を中心としたバリュー株は強い動きが続いており、株価が上場来の高値付近で推移している銘柄も多いです。

高配当株投資は中長期に渡って配当を受け取り続ける事が目的で、株価の値上がり益を求めるものではないですが、それでも少しでも株価が安い時に購入できた方が良い事に変わりはありません。

そして、どんなに相場が強い時でも今月の様に株価が突如大きく崩れるタイミングはありますので、たとえ株価が高値圏にある銘柄でも常日頃からチェックしておく事は大切です。

という事で今回は、最近の株価は上場来の高値付近ではありますが、株価調整のタイミングを狙いたいと思う5つの高配当株を検証していきます。

【8584】ジャックス

最初の銘柄はジャックスで三菱UFJ銀行系列の大手クレジット会社です。

オートローンなどのクレジット事業や一括・分割ショッピングのクレジットカード・ペイメント事業に加え、ファイナンス事業などを手掛けています。

また、直近の海外売上比率は1割程度とそこまで高くはないですが、東南アジアを中心に二輪車の販売金融を通じて海外でも事業を展開しています。

直近決算

ジャックスは8月4日に第1四半期決算を発表しており、最終利益は76億円と16億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

業績好調の要因は、オートローンや住宅ローンが堅調に推移している事や債権流動化に伴う債権譲渡益により金融収益が増加したためとしています。

通期最終利益(億円)

| 銘柄名 | ジャックス |

| 2019年3月期 | 89 |

| 2020年3月期 | 107 |

| 2021年3月期 | 117 |

| 2022年3月期 | 183 |

| 2023年3月期 | 216 |

| 2024年3月期(会社予想) | 230 |

2019年からの通期最終利益を見ていきますが順調に増益傾向で、コロナショックの影響を受けた2020年頃も減益には陥っておらず、特に2022年以降は業績が大きく伸びています。

2022年以降の業績が好調の要因は、コロナからの経済回復によりオートローンを中心に取扱高が増加しクレジット事業が堅調に推移した事やカードショッピングの取扱高が増加した事に加え、海外事業もクレジット事業の取扱高が好調に推移したためとしており、前期は過去最高益を記録しています。

そして、今期も好調な流れは継続するとして更に増益の見込みにしているなか、第1四半期時点の通期進捗率は33%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | ジャックス |

| 2015年 | 70 |

| 2016年 | 70 |

| 2017年 | 75 |

| 2018年 | 80 |

| 2019年 | 80 |

| 2020年 | 95 |

| 2021年 | 105 |

| 2022年 | 160 |

| 2023年 | 190 |

| 2024年(会社予想) | 200 |

2015年からの配当推移について、たまに据え置きの年はありますが減配はなく順調に増配が続いており、特に直近の増配幅は業績好調を背景に大きくなっています。

そして今期は現状10円の増配見込みですが、このまま業績が順調に推移すれば更なる増額も期待できそうな配当推移です。

ジャックスの配当方針は、株主の皆様に対する利益還元を経営の重要課題のひとつとして位置付け、安定的な配当の継続及び業績などを総合的に勘案のうえ、配当を行うことを基本方針としています。

株価推移

株価はコロナショックで1527円まで売られた後は、順調に右肩上がりの状況が続いています。

そして最近の株価は更に上昇ペースが加速し、今年9月には5490円の上場来高値を付けましたが、その後は5000円前後で推移しています。

株価指標(2023年10月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ジャックス | 8584 | 5190 | 7.8 | 0.85 | 200 | 3.85 | 30.2 |

最近の株価は上場来の高値付近で推移していますが、大幅増配により配当利回りは4%前後と高水準です。

今期業績も増益見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は30%付近と余裕を感じます。

投資判断

今までの内容からジャックスの投資判断について、ここ数年の業績や配当は順調に推移しているなか、株価も上昇していますが配当利回りは4%前後と高水準です。

そして、今期の業績見込みや現在の余裕ある配当性向を踏まえると、今後の更なる成長にも期待できそうです。

その分、最近の株価は上場来の高値付近で推移していますので、今後株価が調整するタイミングを狙いたいところです。

【8101】GSIクレオス

2番目の銘柄はGSIクレオスです。

GSIクレオスは糸からアパレルまでの繊維製品と工業製品を取り扱う事業創造型の専門商社です。

繊維事業では企画提案や素材、テキスタイルの開発・調達から製品の⽣産までを手掛けており、工業製品事業では化学品や機械・材料、ホビー・ライフの分野で専⾨性豊かな商品・商材を提供しています。

また、アジアを中心に直近の海外売上比率は6割を超えています。

直近決算

GSIクレオスは8月4日に第1四半期決算を発表しており、最終利益は7億円と2億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、インナー⽤機能⽷や⽣地、ファンデーションの取引が回復した事に加え、半導体取引が堅調に推移したためとしています。

通期最終利益(億円)

| 銘柄名 | GSIクレオス |

| 2019年3月期 | 11 |

| 2020年3月期 | 10 |

| 2021年3月期 | 20 |

| 2022年3月期 | 16 |

| 2023年3月期 | 17 |

| 2024年3月期(会社予想) | 19 |

2019年からの通期最終利益を見ていきますが、2021年に過去最高益を記録した後は10億円台での推移となっています。

2021年に業績が大きく伸びた要因は、コロナ感染拡大による医療・衛⽣対策商品のアンチウイルス技術を活⽤したマスクや医療⽤ガウン・ 防護服などの需要に対応したためで、2022年はコロナ特需の反動で減益となりました。

前期は一部取引先に対して貸倒に関する費用を計上した影響はありましたが、半導体関連の商材でカバーした事や投資有価証券の売却益を計上した事で増益となっています。

今期は機能糸や生地に加え、半導体やホビー関連をはじめとする工業製品事業の売上拡大を見込むとして更に増益の予測にしているなか、第1四半期時点の通期進捗率は38%付近と好調なスタートを切っています。

配当推移

| 銘柄名 | GSIクレオス |

| 2015年 | 10 |

| 2016年 | 10 |

| 2017年 | 15 |

| 2018年 | 17.5 |

| 2019年 | 20 |

| 2020年 | 22.5 |

| 2021年 | 30 |

| 2022年 | 65 |

| 2023年 | 73 |

| 2024年(会社予想) | 80 |

2015年からの配当推移を見ていきますが安定して増配が続いています。

特に最近の増配幅は好調な業績や配当性向の引き上げにより大きくなっており、今期見込みは2015年と比較すると8倍の水準です。

GSIクレオスの配当方針は、安定的かつ継続的な利益還元を実施するとしており、具体的な目安を配当性向50%としています。

株価推移

株価はコロナショックで419円まで売られた後は、上下を繰り返しながらも上昇しています。

特に2022年以降は右肩上がりの状況で、今年9月には2427円と上場来高値に迫る水準まで上昇しましたが、直近は2100円前後で推移しています。

株主優待

GSIクレオスには株主優待もありますので内容を表にまとめています。

| 保有年数/保有株数 | 100株以上300株未満 | 300株以上 |

| 3年未満 | 1000円 | 2000円 |

| 3年以上 | 2000円 | 3000円 |

保有株数や保有年数によってQUOカードが貰える優待になっていますが、株主優待の権利確定は決算月とは異なり9月末となっていますので注意が必要です。

株価指標(2023年10月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| GSIクレオス | 8101 | 2020 | 12.7 | 0.96 | 80 | 3.96 | 50.3 |

ここ数年の株価は右肩上がりの状況ですが、増配が継続している事で配当利回りは3%台となっています。

今期業績は増益見込みですがPERやPBRは市場平均並みで、配当性向は50%付近と方針通りの水準です。

投資判断

今までの内容からGSIクレオスの投資判断について、コロナ特需で業績を大きく伸ばした後は減益となりましたが、直近の業績は再び過去最高益付近まで回復してきています。

直近の業績が好調な要因は特需ではありませんので、今後再び過去最高益を更新する可能性も高そうです。

その分ここ数年の株価も右肩上がりですが、業績が過去最高益を更新できれば株価も上場来高値を超えていく可能性もあるかと思いますので、チェックしておきたい銘柄です。

【7202】いすゞ自動車

3番目の銘柄はいすゞ自動車です。

いすゞ自動車はトラックやバスなどの商用車をメインに製造する自動車メーカーです。

自動車業界と言えば現在EV化が進んでいますが、いすゞ自動車はEVトラックの量産を見据え、2024年度から投資を本格化する方針です。

また、アジアや北米を中心に海外への輸出も多く、直近の海外売上比率は7割近くになっています。

直近決算

いすゞ自動車は8月9日に第1四半期決算を発表しており、最終利益は450億円と90億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

業績好調の要因は、仕向や車型構成の改善、価格対応、及び原価低減活動が資材費などの高騰を上回ったためとしています。

通期最終利益(億円)

| 銘柄名 | いすゞ自動車 |

| 2019年3月期 | 1134 |

| 2020年3月期 | 812 |

| 2021年3月期 | 427 |

| 2022年3月期 | 1261 |

| 2023年3月期 | 1517 |

| 2024年3月期(会社予想) | 1550 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年は大きく減益となっていますが、2022年はコロナからの経済回復や円安の影響などで過去最高益の水準へV字回復しています。

前期は半導体不足による生産制約や資材費・物流費・エネルギーコストの高騰があるなか、円安の進行や堅調な販売に加え、価格対応、原価低減活動などにより過去最高益を更新しています。

今期も原材料価格高騰の影響はありますが、半導体不足の改善などで販売台数は増加が見込まれるため更に増益の予測としているなか、第1四半期時点の通期進捗率は29%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | いすゞ自動車 |

| 2015年 | 30 |

| 2016年 | 32 |

| 2017年 | 32 |

| 2018年 | 33 |

| 2019年 | 37 |

| 2020年 | 38 |

| 2021年 | 30 |

| 2022年 | 66 |

| 2023年 | 79 |

| 2024年(会社予想) | 80 |

2015年からの配当推移について数年前までは30円台を中心とした動きでしたが、2022年は業績好調に加え配当性向の引き上げもあり一気に2倍以上の水準へ増配しています。

そして、前期も13円の増配となっているなか、今期見込みは現状1円の増配となっていますが、このまま業績が好調に推移すれば更なる増配が期待できるかもしれません。

いすゞ自動車の配当方針は、2024年3月期までの中期経営計画期間は配当性向40%を目安としています。

株価推移

株価はコロナショックで599円まで売られた後、2022年初めには1800円を超える場面もありましたが、その後は1500円付近で停滞する期間が長かったです。

しかし、今年春以降は急上昇し9月には2000円を超え上場来高値を更新しましたが、直近は1800円前後で推移しています。

株価指標(2023年10月19日)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| いすゞ自動車 | 7202 | 1780 | 8.9 | 1.01 | 80 | 4.49 | 40 |

直近の株価は高値から下落している事や大幅増配により配当利回りは4%台となっています。

業績好調によりPERは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容からいすゞ自動車の投資判断について、最近の業績や配当は大きく伸びている事で配当利回りは4%台と高水準です。直近の株価は反落していますが、このまま業績が順調に推移すれば再度上場来の高値を超える場面も期待できそうです。

そんななか、トラックやバスなどの商用車に特化しており、EV化が進む自動車業界においても将来性が期待できますので、高配当株として狙いたくなる銘柄です。

【8058】三菱商事

4番目の銘柄は三菱商事です。

三菱商事は三菱グループの総合商社でエネルギー、金属などの金属資源部門に強みを持っています。

商社業界No1の会社規模で現在約1300社の連結対象会社と協働したビジネスを展開しています。

また、アメリカを中心に直近の海外売上比率は5割を超えています。

直近決算

三菱商事は8月3日に第1四半期決算を発表しており、最終利益は3177億円と前年同期比2162億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は資源価格高騰の反動としていますが、四半期利益では前年同期に次いで過去2番目と依然高い利益水準を維持しているとの事です。

通期最終利益(億円)

| 銘柄名 | 三菱商事 |

| 2019年3月期 | 5907 |

| 2020年3月期 | 5353 |

| 2021年3月期 | 1725 |

| 2022年3月期 | 9375 |

| 2023年3月期 | 11806 |

| 2024年3月期(会社予想) | 9200 |

2019年からの通期最終利益を見ていきますが、2020年以降は増減の激しい展開となっています。

2021年はコロナショックの影響で大幅減益となりましたが、2022年はコロナからの経済回復や商品市況の上昇で大幅増益となっています。

前期は商品市況の落ち着きを想定し当初は減益見込みとしていますが、継続している商品市況上昇や円安の追い風もあり、最終的には最終利益が商社業界初の1兆円超となっています。

今期も商品市況の落ち込みを想定し現状は大きく減益見込みとしていますが、第1四半期時点の通期進捗率は35%付近と好調なスタートを切っていますので、今後の上方修正にも期待できそうです。

配当推移

| 銘柄名 | 三菱商事 |

| 2015年 | 70 |

| 2016年 | 50 |

| 2017年 | 80 |

| 2018年 | 110 |

| 2019年 | 125 |

| 2020年 | 132 |

| 2021年 | 134 |

| 2022年 | 150 |

| 2023年 | 180 |

| 2024年(会社予想) | 200 |

2015年からの配当推移を見ていきますが、2016年以降減配はなく順調に増配傾向で、コロナ禍で業績を大きく落とした2021年にも増配しています。

そして2022年以降は好調な業績を背景に増配幅も大きくなっており、今期見込みは2015年と比較すると3倍近い水準です。

三菱商事の配当方針は、2024年度までの中期経営戦略において減配せず持続的な利益成長に応じて増配していく累進配当を継続としており、具体的な目安は総還元性向で40%程度としています。

株価推移

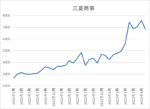

株価はコロナショックで2094円まで売られた後は、停滞する時期を挟みながらも上昇傾向です。

特に今年に入ってからは急騰しており9月には7732円と上場来高値を更新しましたが、直近は7000円前後で推移しています。

株価指標(2023年10月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱商事 | 8058 | 6939 | 10.5 | 1.14 | 200 | 2.88 | 30.3 |

大幅増配が続いており、直近の株価も高値から反落していますが配当利回りは3%前後まで低下しています。

今期業績は減益見込みですがPERは市場平均と比較して割安で、配当性向は30%付近と余裕を感じる水準です。

投資判断

今までの内容から三菱商事の投資判断ですが、最近の業績や配当は絶好調で推移している事やウォーレン・バフェット氏による買い増し報道で、ここ数年の株価は大きく上昇しています。

そのため、配当もかなりのペースで増配となっていますが、配当利回りは3%前後まで低下しています。

以上の点を踏まえると、直近の株価は高値から下落していますが、購入対象にする場合は更なる株価調整を待ちたいところです。

【1925】大和ハウス

最後の銘柄は大和ハウスです。

大和ハウスは大阪が本社の住宅総合メーカーで、住宅の他に物流施設・商業施設・医療介護施設・食品工場なども手掛けています。

また、現在25の国と地域で地域密着型の事業を展開するなど海外への進出も注力しており、直近の海外売上比率は1割を超えています。

直近決算

大和ハウスは8月7日に第1四半期決算を発表しており、最終利益は600億円と前年同期比235億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

業績好調の要因は、物流施設を中心に開発物件の売却が順調に推移した事やホテル事業の順調な回復に加え、米国戸建住宅及び中国マンションの引渡しが順調に推移したためとの事です。

通期最終利益(億円)

| 銘柄名 | 大和ハウス |

| 2019年3月期 | 2374 |

| 2020年3月期 | 2336 |

| 2021年3月期 | 1950 |

| 2022年3月期 | 2252 |

| 2023年3月期 | 3083 |

| 2024年3月期(会社予想) | 2500 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響で減益となった2021年以外は概ね順調に推移しています。

前期はコロナ影響の大きかったホテル運営事業での利益改善や米国戸建を中心に海外事業が堅調に推移した事で大きく増益となり過去最高益を記録しています。

今期は米国住宅事業の受注鈍化を想定し減益見込みにしていますが、第1四半期時点の通期進捗率は24%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | 大和ハウス |

| 2015年 | 60 |

| 2016年 | 80 |

| 2017年 | 92 |

| 2018年 | 107 |

| 2019年 | 114 |

| 2020年 | 115 |

| 2021年 | 116 |

| 2022年 | 126 |

| 2023年 | 130 |

| 2024年(会社予想) | 135 |

2015年からの配当推移をまとめていますが、減配はもちろん据え置きの年もなく順調に増配が続いています。

コロナショックの影響を受けた2020年頃は増配幅が1円程度の年も続きましたが、最近の増配幅は業績好調を背景に大きくなっており、今期も業績は現状減益見込みですが配当は5円増配の予測になっています。

大和ハウスの配当方針は連結当期純利益35%以上、かつ一株当たり配当金額の下限は130円として業績に連動した利益還元を行い、かつ安定的な配当の維持に努めるとしています。

株価推移

株価はコロナショックで2230円まで売られた後は、上下を繰り返しながらも上昇しています。

そして、今年春以降は上昇ペースが加速し、9月には4259円と上場来の高値に迫る水準まで上昇しましたが、直近は4000円前後で推移しています。

株価指標(2023年10月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 大和ハウス | 1925 | 3946 | 10.4 | 1.13 | 135 | 3.42 | 35.5 |

配当は順調に増配が続いていますが、最近の株価は上場来の高値に迫っていますので配当利回りは3%台となっています。

今期業績は減益見込みですがPERは市場平均と比較して割安で、配当性向は35%付近と方針通りの水準です。

投資判断

今までの内容から大和ハウスの投資判断について、今期業績は減益見込みですが、配当は順調に増配が続いています。

ただ、アメリカや中国の景気後退に加え、今後の金利先高観は住宅メーカーにとって特に懸念事項ではあります。

以上の点を踏まえると、最近の株価は上場来の高値に迫っている事も含め、もう少し今後の業績推移を見守りたいところではあります。

まとめ

今回は最近の株価が上場来の高値付近で推移している5銘柄を検証しました。

5銘柄とも最近の業績や配当が順調に推移している事で、株価も上場来の高値付近まで上昇しています。

しかし、どんなに強い相場でもずっと株価の右肩上がりが続く事はなく、今月の様に業績や将来性など関係なく全ての銘柄が大きく売られるタイミングは必ずあります。

以上の事を踏まえ、次の調整がいつ来るかは分かりませんが、狙っている優良高配当株については、現在の株価が高値圏だったとしても常にチェックしておく事が大切です。

株価が高値圏だけど買いたいと思う5銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント