今年の相場はトランプ大統領の動向や国内金利の先高観を背景に年明けから弱含む展開の日が多く、日経平均も半年近く続いた3万円台後半のレンジを大きく下回る場面もありました。そんななか、直近は反発する場面もありますが、トランプ関税や日銀による利上げは依然現在進行中の問題で、今後は世界的な景気後退も懸念されていますので、去年夏の様な大暴落が再びやって来ても不思議ではない状況です。

しかし、過去の暴落を見ても分かる様に突如大きく下げる場面は購入チャンスとなる可能性も高く、また比較的景気後退に強いディフェンシブ銘柄の場合は、全体につられて下げたとしても、すぐに反発するケースもありますので、今回はそんな暴落に強いディフェンシブな5つの高配当株を検証していきます。

ディフェンシブ株とは

そもそもディフェンシブ株とは、景気の動向に業績や株価が左右されにくく安定している銘柄の事です。具体的な業種としては、生活必需品である食品や医薬品に加え、社会インフラである電力やガス、鉄道、通信などが代表的な銘柄です。

しかし、ディフェンシブ銘柄といっても景気の動向を全く受けないわけではありませんので、ここからはそんな5つのディフェンシブ銘柄を個別に検証していきます。

【4502】武田薬品工業

最初の銘柄は武田薬品工業です。武田薬品工業の売上は国内医薬品企業の中でトップとなっており、現在約80の国と地域で医薬品を販売しています。そして、2019年にはアイルランドの製薬大手シャイアーを買収するなど、M&Aを絡め企業規模の拡大を図っているところです。

医薬品は景気に左右せず使用するものですので、製薬メーカーは代表的なディフェンシブ銘柄です。

直近決算

武田薬品工業は1月30日に第3四半期決算を発表しており、最終利益は2110億円と640億円の増益となっているなか、通期最終利益の見込みを500億円上方修正していますが、年間配当見込みに変更はありません。

業績上方修正の要因は、後発品によるVYVANSEの減少が想定より緩やかだった事や前提の為替レートを見直したためとの事です。

通期最終利益(億円)

| 銘柄名 | 武田薬品 |

| 2019年3月期 | 1351 |

| 2020年3月期 | 442 |

| 2021年3月期 | 3760 |

| 2022年3月期 | 2300 |

| 2023年3月期 | 3170 |

| 2024年3月期 | 1440 |

| 2025年3月期(会社予想) | 1180 |

2019年からの通期最終利益について増減の激しい展開が続いていますが、2023年は大幅増益となっており、要因は成長製品や新製品の販売が好調に推移している事に加え、円安の追い風があったためとの事です。

しかし、前期はVYVANSEなどの独占販売期間満了による大幅なマイナス影響やコロナワクチンの減収で大きく減益となっており、今期もVYVANSEを含む独占販売期間満了による継続したマイナス影響が成長製品・新製品の伸びを上回る事や事業構造再編費用として1400億円を計上する見込みとして、期初から大きく減益の予測にしていました。

そんななか、第2四半期、第3四半期決算と続けて業績の上方修正を発表していますが、それでも依然2割程度の減益見込みのなか、第3四半期時点で既に通期見込みを930億円上回る利益が稼げている状況ですので、第4四半期は大きく減益となる見込みの様です。

配当推移

| 年 | 武田薬品 |

| 2015年 | 180 |

| 2016年 | 180 |

| 2017年 | 180 |

| 2018年 | 180 |

| 2019年 | 180 |

| 2020年 | 180 |

| 2021年 | 180 |

| 2022年 | 180 |

| 2023年 | 180 |

| 2024年 | 188 |

| 2025年(会社予想) | 196 |

2015年からの配当推移を見ていきますが、2023年までの年間配当は毎年180円で、遡ると2009年から10年以上180円で変わっておらず、40期以上減配はしていません。

そんななか、前期はレバレッジ低下の進捗および将来の成長に対する自信に基づく増配として、久しぶりに8円の増配になっており、今期も更に8円の増配予測になっています。

武田薬品工業の配当方針は、毎年の年間配当金を増額または維持するとしており、前期より累進配当を導入しています。

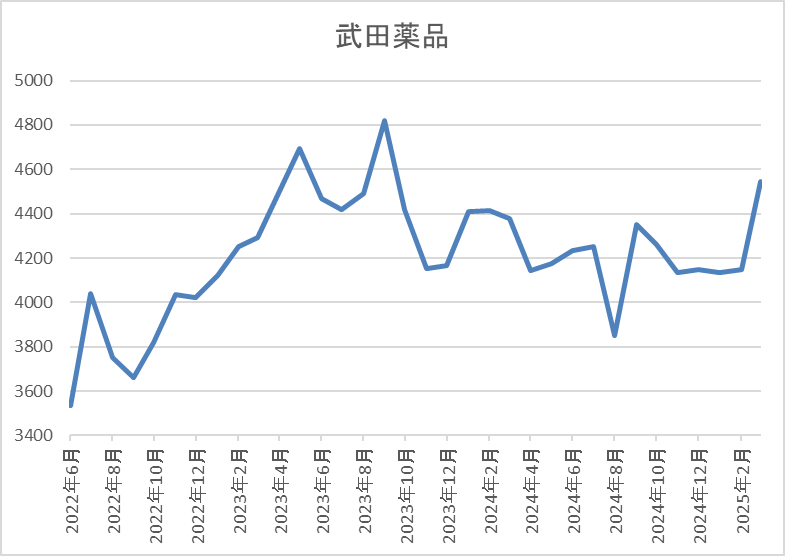

株価推移

株価は2018年に6693円まで上昇しましたが、その後は右肩下がりでコロナショックでは2894円まで下げました。

しかし、2022年以降の株価はじわじわ上昇が続き、去年3月には4500円付近まで上昇し、8月の暴落で3852円まで下落しましたが、直近は再び4500円前後まで上昇しています。

株価指標(2025年3月24日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 武田薬品 | 4502 | 4540 | 60.7 | 0.97 | 196 | 4.32 | 262.0 |

最近の株価はここ数年の高値圏まで上昇していますが、配当も増配が続いていますので配当利回りは4%半ばと高水準です。

今期業績も減益見込みですのでPERは市場平均よりもかなり割高で、配当性向も200%超と依然かなりの高水準です。

投資判断

今までの内容から武田薬品工業の投資判断について、ここ数年の業績は後発品や研究開発費の影響で減益が続いており、今期も上方修正を繰り返していますが依然減益見込みの状況に変わりはありません。そんななか、最近の株価は上昇傾向となっており、要因は第3四半期決算で発表した上限1000億円の自社株買いや新薬の臨床試験が順調に進んでいる事に加え、ディフェンシブ銘柄として注目を集めた事も考えられます。

ただ、それでも2018年の高値からは2000円近く安く、配当利回りも依然4%を超えている水準ですので、動きとしては初動に感じます。

【9513】Jパワー

2番目の銘柄はJパワーで日本最大の卸電気事業会社です。現在全国約100ヶ所の発電所で水力、風力、地熱、再生可能エネルギー、石炭火力など様々なエネルギーを利用して発電し、作った電力を各地域の電力会社などへ販売しています。

電力の使用量は景気に左右される部分もありますが、生活には欠かせないものですので、電力会社もディフェンシブ銘柄となります。

直近決算

Jパワーは1月31日に第3四半期決算を発表しており、最終利益は796億円と前年同期比233億円の増益となっているなか、通期最終利益の見込みを240億円上方修正していますが、年間配当予測に変更はありません。

業績上方修正の要因は、火力発電事業の収支改善や日本卸電力取引所での増益に加え、豪州炭鉱権益保有子会社の石炭販売数量が増加したためとの事です。

通期最終利益(億円)

| 銘柄名 | Jパワー |

| 2019年3月期 | 462 |

| 2020年3月期 | 422 |

| 2021年3月期 | 223 |

| 2022年3月期 | 696 |

| 2023年3月期 | 1136 |

| 2024年3月期 | 777 |

| 2025年3月期(会社予想) | 880 |

2019年からの通期最終利益を見ていきますが、変動が大きくなっているなか、特に2021年は大きく減益となっており、要因は電力価格高騰を受けてJEPXなどから電力を購入して販売している子会社で大幅な損失が発生したためです。

その後、2023年にかけては電力販売価格や石炭価格の上昇を背景に過去最高益の水準へ大きく伸びましたが、前期は販売電力量の減少や海外事業での電力販売価格低下に加え、火力発電所の設備トラブル影響などで減益となっています。

そんななか、今期も期初時点では減益予測にしていましたが、第2四半期、第3四半期決算と上方修正を発表した事で現状は1割程度の増益予測に転じています。

配当推移

| 銘柄名 | Jパワー |

| 2015年 | 70 |

| 2016年 | 70 |

| 2017年 | 70 |

| 2018年 | 75 |

| 2019年 | 75 |

| 2020年 | 75 |

| 2021年 | 75 |

| 2022年 | 75 |

| 2023年 | 90 |

| 2024年 | 100 |

| 2025年(会社予想) | 100 |

2015年からの配当推移について、数年前までは75円で変わりありませんでしたが、2023年以降は増配が続いています。そんななか、前期も業績は減益でしたが10円の増配を行っており、今期業績は今回の上方修正で増益見込みになりましたが、配当は現状据え置きの予測となっています。

Jパワーの配当方針は、短期的な利益変動要因を除いて連結配当性向30% 程度を目安に利益水準、業績見通し、財務状況などを踏まえた上で、安定的かつ継続的な還元充実に努める方針で、下限は年間100円としています。

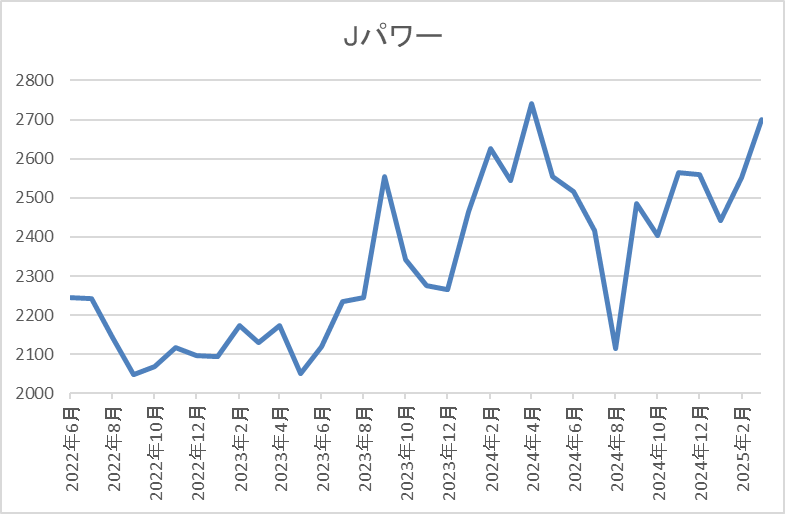

株価推移

株価は2015年に4690円の高値を付けましたが、そこからは下落が続き2020年には1352円まで売られました。

その後は反発しましたが、2022年以降は2000円から2700円付近での値動きが中心だったなか、直近はレンジ上限の2700円前後で推移しています。

株価指標(2025年3月24日)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| Jパワー | 9513 | 2687.5 | 5.6 | 0.38 | 100 | 3.72 | 20.8 |

最近の株価はここ数年のレンジ上限付近まで上昇しているなか、今期配当は据え置き見込みですので配当利回りは3%後半なっています。

今期業績は増益見込みになりましたのでPER、PBRは市場平均と比較して割安で、配当性向は20%付近と余裕を感じる水準です。

投資判断

今までの内容からJパワーの投資判断について、業績の増減は激しいですが、配当推移には安定感があり、現状の配当性向にも余裕があります。そんななか、今後の業績にも電力の販売価格や発電所の設備トラブル影響に加え、稼働待ちの大間原発など懸念点も多いですが、社会インフラとして必要不可欠な存在である事に変わりはないです。

以上の点を踏まえると、最近の株価はここ数年のレンジ上限付近まで上昇していますが、業績と比較すると安定している方ですし、配当も現状の水準を下限と設定していますので、今後の増配も期待して気になるディフェンシブ銘柄です。

【9142】JR九州

3番目の銘柄はJR九州で九州地方を中心に旅客鉄道などを運営する鉄道事業者です。ただ、現在は鉄道事業を補完するため旅行やホテルに加え、不動産、船舶、飲食業、農業などの事業多角化を進めており、その営業範囲は九州に限らず首都圏や海外にも展開しています。

実際、直近の売上に占める運輸サービス事業の割合は30%程度で、駅ビルや不動産、ホテル事業の収益も拡大しているところです。

直近決算

JR九州は2月4日に第3四半期決算を発表しており、最終利益は373億円と前年同期比34億円の減益となっているなか、通期最終利益、年間配当見込みに変更はありません。

前期比減益の要因について、鉄道旅客運輸収入が堅調に推移している事やホテル事業、流通、外食事業も好調ですが、前期にあったドラッグイレブン株式譲渡益の反動としています。

通期最終利益(億円)

| 銘柄名 | JR九州 |

| 2019年3月期 | 492 |

| 2020年3月期 | 314 |

| 2021年3月期 | -189 |

| 2022年3月期 | 132 |

| 2023年3月期 | 311 |

| 2024年3月期 | 384 |

| 2025年3月期(会社予想) | 422 |

2019年からの通期最終利益について、2021年はコロナショックの影響で赤字に転落しましたが、2022年以降はコロナからの経済回復やハウステンボス、ドラッグイレブンの株式売却に伴う特別利益もあり増益が続いています。

そんななか、今期も従業員の待遇改善による人件費の増加はあるものの、鉄道運輸収入の増加や修繕費の減影響を考慮して増益予測にしているなか、第3四半期時点の通期進捗率も88%付近と順調に推移しています。

配当推移

| 銘柄名 | JR九州 |

| 2017年 | 38.5 |

| 2018年 | 83 |

| 2019年 | 93 |

| 2020年 | 93 |

| 2021年 | 93 |

| 2022年 | 93 |

| 2023年 | 93 |

| 2024年 | 93 |

| 2025年(会社予想) | 93 |

JR九州は2016年上場ですので2017年からの配当推移を見ていきますが、ここ数年は93円で変わらない水準です。コロナショックで赤字に転落した2021年も減配はしておらず、2022年は黒字に転換していますが配当性向は100%を超えていました。

そんななか、2023年以降の業績は増益が続いており、今期も1割程度の増益見込みですが、配当は現状据え置きの予測になっています。

JR九州の配当方針は長期安定的に行っていくことが重要と考え、2025年3月期までは1株当たり配当金93円を下限として、連結配当性向35%を目安としています。

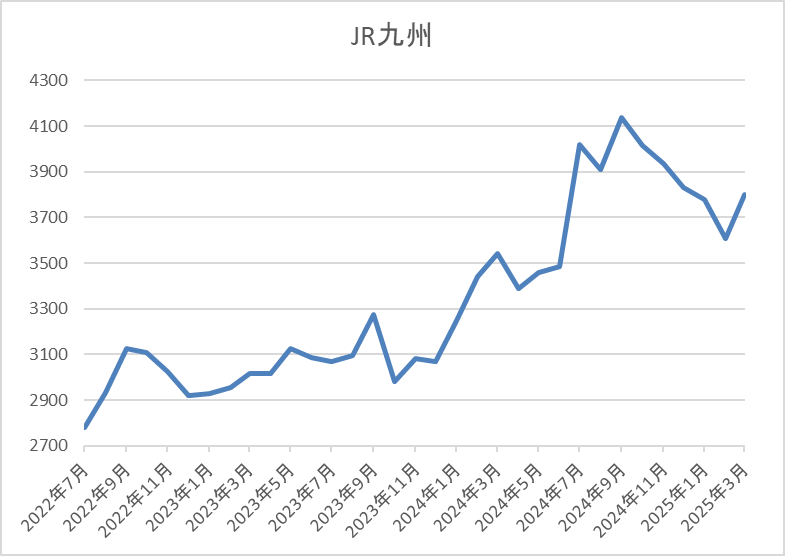

株価推移

株価はコロナショックで2055円まで売られた後は、上下を繰り返しながらも上昇傾向でした。

しかし、去年10年に4253円まで上昇した後は下落しており、直近は3800円前後で推移しています。

株価指標(2025年3月24日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| JR九州 | 9142 | 3773 | 14.0 | 1.31 | 93 | 2.46 | 34.4 |

最近の株価は去年の高値から下落していますが、配当は据え置きが続いているため配当利回りは2%半ばとなっています。

今期業績も増益見込みですがPERは市場平均並みで、配当性向は34%付近と方針通りの水準です。

投資判断

今までの内容からJR九州の投資判断について、最近の業績はホテルや不動産事業の好調もあり増益が続いていますが、株価や配当は停滞しています。そんななか、現在の配当方針は今期までとなっていますので、来期以降の配当額は読みにくいところですが、最近の業績推移や現在の余裕ある配当性向を踏まえると、来期は配当性向の引き上げを含め、久しぶりの増配も期待したいです。

以上の点を踏まえると、運輸サービス事業の割合が30%程度まで低下しており、今回のテーマであるディフェンシブ銘柄とは少しイメージが違ってきていますが、今後に注目したい銘柄です。

【4452】花王

4番目の銘柄は花王で、アタックなどでお馴染みの洗剤や石鹸、ボディソープなどのトイレタリー商品、また化粧品など普段の生活で使用する商品を製造、販売する日用品メーカーです。

また、原料からの一貫生産と物流・販売システムが強みで、国内外に多数の工場や営業拠点があります。

直近決算

花王は12月期決算ですので2月6日に本決算を発表しており、前期の通期最終利益は1077億円と639億円の増益となっており、配当も2円増配の年間152円としています。

今期予測は通期最終利益を83億円の増益見込みとしているなか、配当も2円増配の年間154円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 花王 |

| 2019年12月期 | 1482 |

| 2020年12月期 | 1261 |

| 2021年12月期 | 1096 |

| 2022年12月期 | 860 |

| 2023年12月期 | 438 |

| 2024年12月期 | 1077 |

| 2025年12月期(会社予想) | 1160 |

2019年からの通期最終利益を見ていきますが、2023年までは減益傾向が止まりませんでした。減益が止まらなかった要因について、コロナ感染が拡大した2020年頃は化粧品のインバウンド需要消滅などの影響で、最近はコロナからの経済回復の動きもあり売上は伸びていますが、原材料費高騰などの影響で減益が続いていました。

しかし、前期は事業ポートフォリオ経営を更に進展させ、事業の安定収益や成長ドライバー領域への転換を進めた効果や国内トイレタリーとケミカルの貢献により久しぶりの増益となっており、今期もコストダウンや生産性向上などの稼ぐ力の改革により約130億円の増益効果を見込むとして更に増益の予測にしています。

配当推移

| 銘柄名 | 花王 |

| 2015年 | 80 |

| 2016年 | 94 |

| 2017年 | 110 |

| 2018年 | 120 |

| 2019年 | 130 |

| 2020年 | 140 |

| 2021年 | 144 |

| 2022年 | 148 |

| 2023年 | 150 |

| 2024年 | 152 |

| 2025年(会社予想) | 154 |

2015年からの配当推移を見ていきますが、低迷していた業績とは関係なく増配が続いており、前期までで35期連続増配の日本記録を更新中です。そんななか、最近の増配幅は2円刻みと、そこまで大きい訳ではありませんが、業績が低迷するなかでも連続増配を継続した事で今期見込みは2015年と比較して2倍近い水準へ増えています。

花王の配当方針は、安定的・継続的な配当の実施を通じた利益還元を重視する方針です。

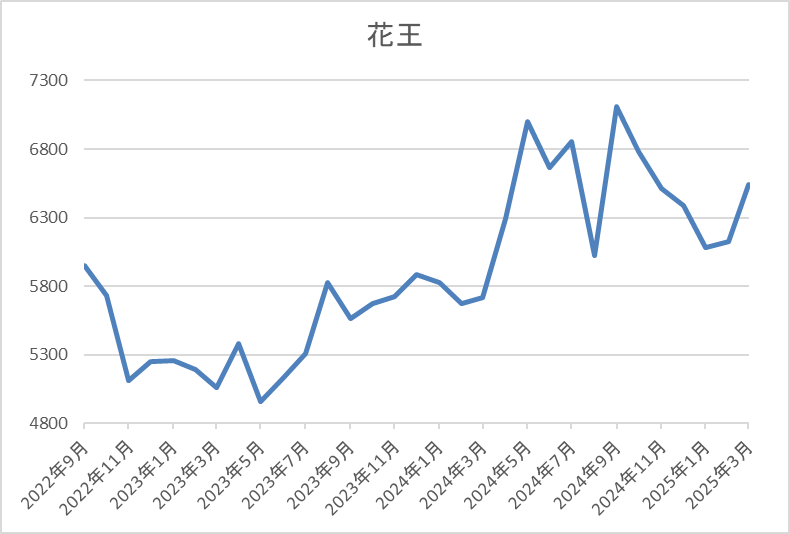

株価推移

株価は2020年6月には9000円を超える場面もありましたが、そこからは右肩下がりの状況でした。

しかし、2022年3月に4663円まで値を下げた後は上昇傾向となり、去年9月には7273円まで上昇しましたが、直近は6500円前後で推移しています。

株価指標(2025年3月24日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 花王 | 4452 | 6507 | 26.1 | 2.83 | 154 | 2.37 | 61.7 |

最近の株価は去年の高値から下落しているなか、今期も連続増配の見込みとなりましたが配当利回りは2%半ばとなっています。

今期業績も増益見込みですがPER、PBRは市場平均より割高で、配当性向も61%付近とそこそこ高水準です。

投資判断

今までの内容から花王の投資判断について、ここ数年の業績はコロナ渦や原材料高騰の影響などで減益が続いていましたが、前期は構造改革の効果もあり、久しぶりの増益となりました。最近の業績低迷はかなり特殊な要因でしたので、ディフェンシブ銘柄としても仕方が無い部分はありましたが、それでも日本トップとなる連続増配を維持した株主還元力は素晴らしいです。

そんななか、現在の配当利回りは2%台と高配当株と呼べる水準ではありませんが、コツコツ連続増配を続ける姿勢は理想的な高配当株のお手本の様な銘柄ですので、全体の暴落と連動して下げる場面があれば狙いたくなる存在です。

【9434】ソフトバンク

最後の銘柄は通信会社のソフトバンクです。ソフトバンクはNTT、KDDIと並ぶ大手通信会社で、近年は主力のモバイル事業に加え、ヤフーやLINE、PayPayなどの非通信事業にも注力しています。

携帯電話も景気動向とは関係なく使用する現代社会の必需品ですので、代表的なディフェンシブ銘柄となります。

直近決算

ソフトバンクは2月10日に第3四半期決算を発表しており、最終利益は4366億円と前年同期比300億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、モバイル売上高が増収反転している事やPayPayが3四半期連続で営業黒字を達成するなど、全セグメントで増益を達成したためとしています。

通期最終利益(億円)

| 銘柄名 | ソフトバンク |

| 2019年3月期 | 4307 |

| 2020年3月期 | 4731 |

| 2021年3月期 | 4912 |

| 2022年3月期 | 5175 |

| 2023年3月期 | 5313 |

| 2024年3月期 | 4890 |

| 2025年3月期(会社予想) | 5100 |

2019年からの通期最終利益を見ていきますが、2023年までは順調に増益が続いていました。しかし、ここ数年は通信料金値下げの影響を法人やヤフー・LINE事業でカバーしている状況で、2023年はPayPay子会社化に伴う再測定益で何とか増益を維持できた印象です。

実際、前期はその反動で大きく減益となりましたが、今期は通信料値下げで落ち込んでいたコンシューマ事業が反転している事や赤字が続いていたファイナンス事業もPayPay連結の売上が順調に拡大しているとして増益見込みにしているなか、第3四半期時点の通期進捗率も86%付近と順調に推移しています。

配当推移

| 銘柄名 | ソフトバンク |

| 2019年 | 3.75(期末のみ) |

| 2020年 | 8.5 |

| 2021年 | 8.6 |

| 2022年 | 8.6 |

| 2023年 | 8.6 |

| 2024年 | 8.6 |

| 2025年(会社予想) | 8.6 |

ソフトバンクは上場が2018年のため、2019年からの配当推移をまとめていますが、ここ数年はほぼ横ばいで安定しています。増益が続くなかでも据え置きを維持しており、前期は減益でしたが、配当は据え置きになっています。ソフトバンクの配当方針は中長期的な成長と株主還元の両方を重視し、高水準の株主還元を維持する方針です。

株主優待

ソフトバンクは株主優待の新設を発表しており、100株以上かつ1年以上保有を条件にPayPayポイントが1000円分もらえます。

株式分割後でも100株保有の条件は変わらないとの事ですが、初回は2025年3月末を起点に開始するとの事ですので、最初にポイントを受け取れるのは2026年と少し先の話ではあります。

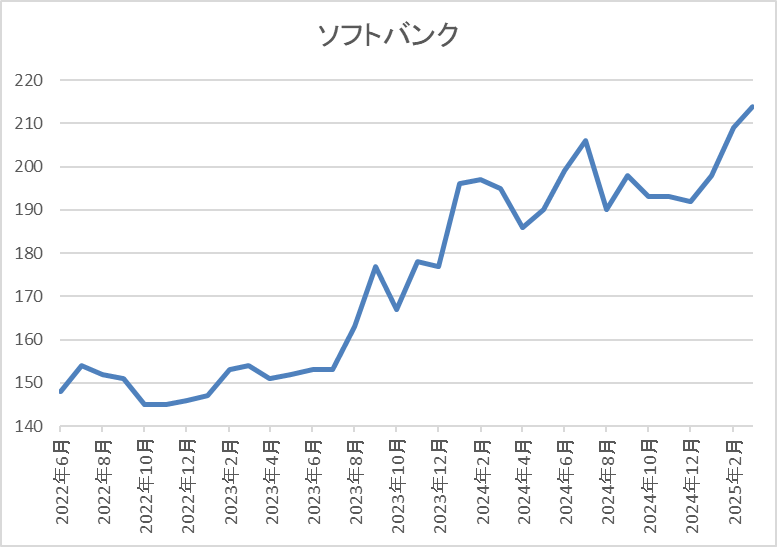

株価推移

株価は通信料金の値下げ圧力を受けた2020年9月に115円まで売られましたが、約1年後には160円を超える水準まで上昇しました。

その後は150円台での値動きが中心でしたが、2023年8月以降は上昇傾向となり、直近は215円前後で推移しています。

株価指標(2025年3月24日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ソフトバンク | 9434 | 215.5 | 20.0 | 3.87 | 8.6 | 3.99 | 79.6 |

最近の株価は上場来の高値付近で推移していますが、配当は高い水準で安定していますので配当利回りは4%前後となっています。

今期業績は増益見込みですがPER、PBRは市場平均よりも割高で、配当性向も79%付近とかなりの高水準ですが、以前と比較すると低下してきています。

投資判断

今までの内容からソフトバンクの投資判断について、通信料収入の落ち込みには反転の兆しが見えているなか、最近は金融や決済事業などの非通信事業も好調で、更に今後は生成AI事業にも注力していく方針ですので、ディフェンシブ銘柄としてだけではなく将来性にも期待できそうです。

そんななか、配当は据え置きが続いており、配当性向も配当方針に沿って従来から80%超えの高水準で推移していましたが、最近の配当性向は業績好調により低下してきています。

以上の点に加え、最低購入金額は2万円台と格安で新しく株主優待も設定されますので、最近の株価は上場来の高値圏ですが、1人100株は保有しておきたい銘柄です。

まとめ

今回は景気後退に強いとされているディフェンシブ銘柄の中から、製薬メーカー、電力会社、鉄道、日用品メーカー、通信会社と異なる業種から個別銘柄の検証を行いました。もちろん、今後実際に景気後退に陥るかは誰にも分かりませんが、長期投資が前提の高配当株投資では様々なリスクを考慮してポートフォリオを組み立てる必要があります。

そんななか、今後の相場もトランプ大統領や日銀の利上げ動向次第では、波乱含みとなる可能性がありますので、いつ景気後退や暴落がきても大丈夫な様に準備だけはしておきたいところです。

※Xでも投資に役立つ情報を連日投稿中!!

コメント