先月の株式市場はトランプショックの影響で大きく下げる場面がありましたが、直近は急速に反発しており、また、ここ数年で見た場合の日本株は強い動きが続いていますので、依然大きな含み益を保っている投資家も多いかと思います。しかし、銘柄によっては去年日経平均が史上最高値を更新する様な場面があったにも限らず、長期間に渡って株価の低迷が続いているケースもあります。

ただ、明けない夜が無い様に永遠に株価が下がり続ける事はなく、実際直近の動きを見ていると、長らく低迷が続いていたREITやインフラファンドにも、ようやく基準価格が大底を付けた雰囲気を感じる様になってきました。

という事で今回は、長期間に渡って基準価格の低迷が続いた事で高利回り銘柄が続出しているREITやインフラファンドの現状を踏まえたうえで、それぞれの利回り上位銘柄を個別に検証していきます。

- REITとは

- 第5位【3468】スターアジア不動産(6.14%)

- 第4位【3492】タカラレーベン不動産(6.23%)

- 第3位【2989】東海道リート投資法人(6.29%)

- 第2位【8963】インヴィンシブル投資法人(6.53%)

- 第1位【8958】グローバルワン不動産(6.53%)

- REIT利回り上位5銘柄(2025年5月7日時点)

- インフラファンドとは

- インフラファンドのメリット

- インフラファンドのデメリット

- 3位【9286】エネクスインフラ投資法人(8.32%)

- 2位【9284】カナディアンソーラー・インフラ投資法人(8.4%)

- 1位【9287】ジャパンインフラ投資法人(8.96%)

- インフラファンド利回り上位3銘柄(2025年5月7日時点)

- まとめ

REITとは

まずはREITについて簡単に説明しますが、REITとは投資家から集めた資金を不動産などに投資し、賃料などで得られた利益を投資家に分配する仕組みのファンドで、現在は約60銘柄が上場しています。そんなREITは配当可能利益の90%超を投資家に分配することなどを条件に実質的に法人税が免除されますので高い分配金が期待できます。

そして、REITの投資先にはオフィスビルやマンション、ホテル、商業施設、物流施設など様々な種類があり、投資するエリアと共に銘柄を選定するうえで重要な指標になります。

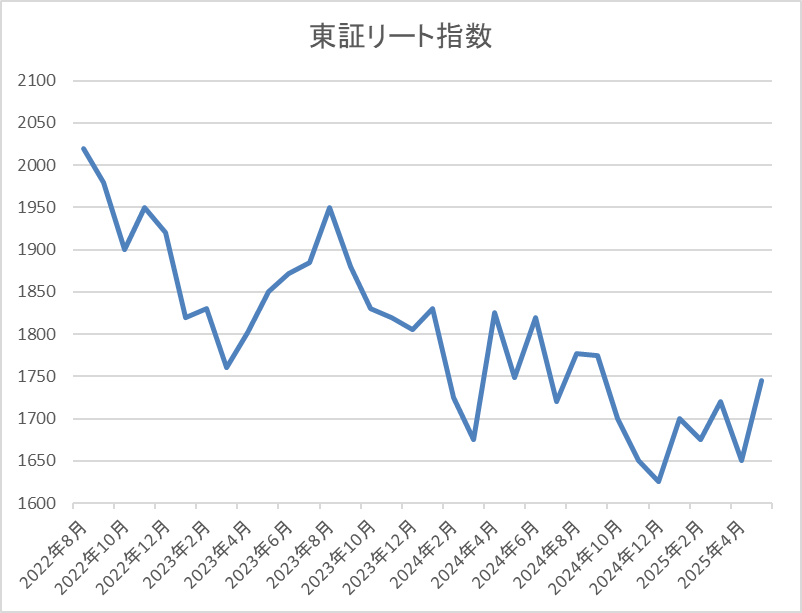

東証REIT指数

続いて、そんなREIT全体の動きが分かる東証REIT指数を見ていきますが、ご覧の様にここ数年は右肩下がりの状況が続いていました。この間の日経平均は直近では大きく売られたり、停滞したりする場面もありますが、去年は史上最高値を更新するほど強い動きだった事を踏まえると、REITの弱さは際立っていました。

REIT全体が大きく売られていた1番の要因は、今後の国内金利の上昇懸念で、REITは新規物件を取得する費用を金融機関などからの借入れで調達する事が多く、金利上昇は借入金利上昇の部分でマイナス要因となります。従って、国内でも今後の金利先高感が高まった2022年後半以降は売られ続ける展開となりました。

しかし、去年3月にマイナス金利が解除された後は底堅い動きがみられる様にもなっており、直近はトランプ関税の影響で日銀の利上げ観測が後退しているとは言え、依然今後の更なる利上げが予測されているなか、上昇に転じている状況を踏まえると、REITの動きは大底を付けた様な雰囲気もあります。この辺りの要因は長い間売られ続けていた事で利上げについては織り込みがかなり進んだ事や利回りが6%を超える銘柄も増えてきた事で注目を集めている可能性もありますので、ここからは現在のREIT利回り上位5銘柄を個別に検証していきます。

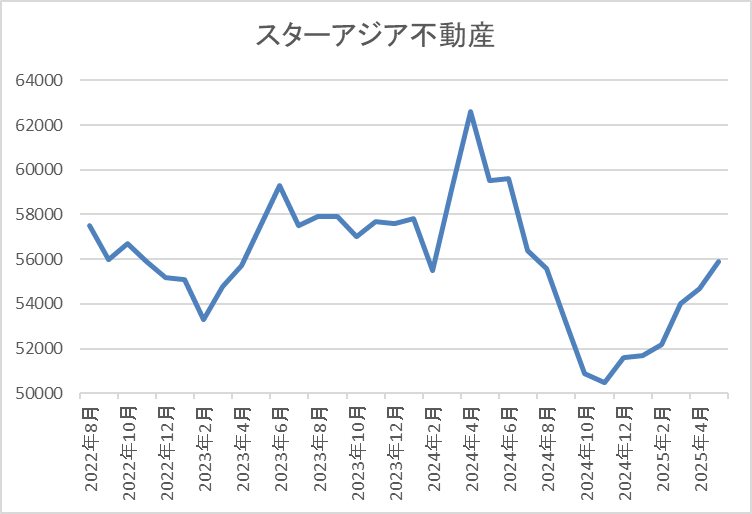

第5位【3468】スターアジア不動産(6.14%)

第5位のスターアジア不動産は、東京圏を中心とした用途分散型のポートフォリオを構築する総合型REITで、ノウハウと豊富な運用資産を活用し着実な成長を目指す方針です。

現在77件の物件を保有しており、投資先はオフィスとホテルが中心で、残りは住宅、物流施設、商業施設となっているなか、エリアは東京圏が6割以上を占め、残りは主要都市圏が中心となっています。

分配金推移

| 銘柄名 | スターアジア不動産 |

| 2017年 | 3768 |

| 2018年 | 3425 |

| 2019年 | 3672 |

| 2020年 | 3112 |

| 2021年 | 3138 |

| 2022年 | 2954 |

| 2023年 | 3077 |

| 2024年 | 3120 |

| 2025年(会社予想) | 3491 |

| 2026年(会社予想) | 1644(半期) |

2017年からの分配金推移を見ていきますが、数年前までは3000円台で推移していましたが、2020年以降は3000円前後の水準まで低下していました。そして、2022年にはとうとう3000円を割れる場面がありましたが、その後は回復傾向で今年は400円弱の増配予測となっており、来年も現状は半期分しか発表されていませんが、同水準の予測になっています。

基準価格推移

基準価格は2021年7月に6万7400円の高値を付けた後は5万円台で停滞が続きました。

そんななか、去年11月には4万195円まで売られましたが、その後は反発して直近は5万5000円前後で推移しています。

スターアジア不動産について、基準価格は低迷が続いていましたが、去年11月以降は業績の回復や分配金の増配もあってか反発しています。そんななか、投資主利益の最大化を追求する施策として、基準価格が5万1440円以下になった場合は自己投資口取得の実施を検討するとも表明していますので、直近の反発局面でも利回りが6%を超えている状況も含め、今後本格的な上昇トレンドに入っていきそうな雰囲気もあります。

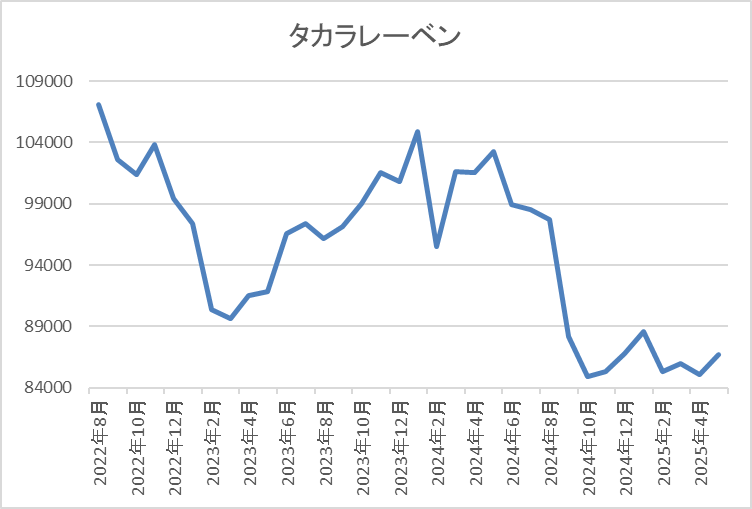

第4位【3492】タカラレーベン不動産(6.23%)

第4位のタカラレーベン不動産は住宅を中心に、オフィス、商業施設、ホテル及びその他の物件に投資を行う方針です。現在79件の物件を保有しており、投資先は住宅、オフィス、商業施設が中心となっているなか、エリアは東京経済圏で5割超、その他は名古屋、大阪、福岡の経済圏が中心となっています。

分配金推移

| 銘柄名 | タカラレーベン不動産 |

| 2017年 | ‐ |

| 2018年 | ‐ |

| 2019年 | 8091 |

| 2020年 | 6722 |

| 2021年 | 6256 |

| 2022年 | 6128 |

| 2023年 | 5327 |

| 2024年 | 5372 |

| 2025年(会社予想) | 5500 |

| 2026年(会社予想) | 2700(半期) |

タカラレーベン不動産は上場が2018年のため、2019年からの分配金推移を見ていきますが、減配傾向が続いています。実際、数年前は6000円台で推移していましたが、2023年は5000円台まで減配となっており、今年は現状増配見込みになっていますが、半期分しか発表されていない来年分まで含め、数年前より分配金は減少している状況です。

基準価格推移

基準価格は2021年に13万2400円の高値を付けた後は、分配金の減配もあり右肩下がりの状況でした。

そして、今回の暴落時には8万300円まで売られましたが、直近は8万5000円付近で推移しています。

タカラレーベン不動産については、減配が続いている分配金や公募増資の影響により、他のREIT銘柄と比較しても特に弱い動きが続いていました。ただ、長引く基準価格の低迷により減配が続いた中でも利回りは依然6%を超えていますので、今後本格的に反発していけるかは分配金次第となりそうです。

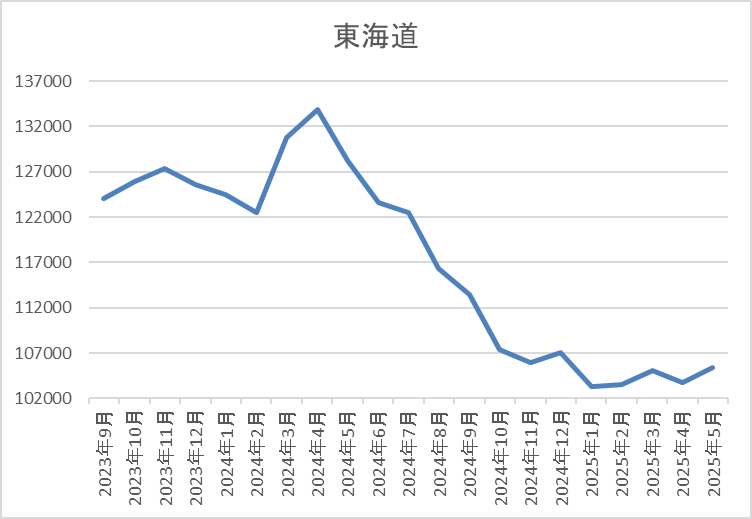

第3位【2989】東海道リート投資法人(6.29%)

第3位の東海道リートは2021年に上場した新しいREITで、日本の東西中心地をつなぐ大動脈である東海道地域及び東海道周辺地域に着目し、その中でも日本を代表する産業集積を誇る静岡を核とする産業地域へ60%以上投資する方針です。

現在29件の物件を保有しているなか投資先は物流や住居系が中心で、エリアは静岡県と愛知県で8割近くを占めています。

分配金推移

| 銘柄名 | 東海道リート投資法人 |

| 2017年 | ‐ |

| 2018年 | ‐ |

| 2019年 | ‐ |

| 2020年 | ‐ |

| 2021年 | ‐ |

| 2022年 | 5616 |

| 2023年 | 6553 |

| 2024年 | 6635 |

| 2025年(会社予想) | 6634 |

| 2026年(会社予想) | 3306(半期) |

東海道REITは先程もお伝えした様に上場が2021年ですので、2022年からの分配金推移をみていきますが、2023年以降は6000円台半ばで安定しています。まだ実績が少ないため何とも言えない部分はありますが、今年や半期分発表されている来年の分配金も同水準の予測になっていますので、分配金の安定感は際立っています。

基準価格推移

基準価格は2021年6月の上場後、停滞する時期を挟みながらも上昇し、去年4月には13万3300円まで上昇しました。

しかし、そこからは右肩下がりの状況で、今回の暴落では10万円を割れましたが、直近は10万5000円前後まで反発しています。

東海道リートの基準価格は、ここ数年REIT全体が売られるなかでも力強く推移していましたが、去年4月以降は低迷が続いています。この辺りの要因は全体の暴落や南海トラフ地震への警戒が影響している印象で、実際保有物件の用途は分散されていますが、エリアが静岡と愛知に集中している点は気になるところではあります。

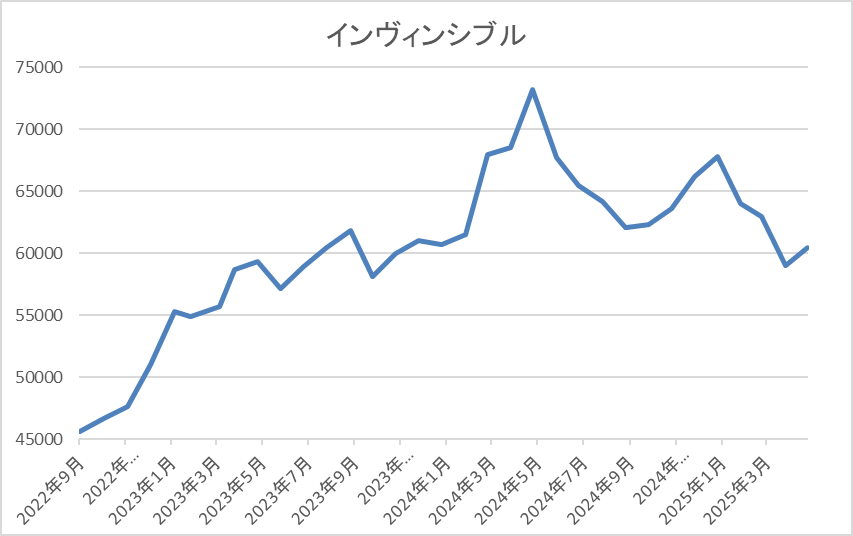

第2位【8963】インヴィンシブル投資法人(6.53%)

第2位のインヴィンシブル投資法人は、ホテル及び住居をコアアセットとして重点的に投資し、中長期的な観点から着実な成長と安定的な収益確保を目指して運用を行う方針です。

現在146件の物件を保有しており、投資先はホテルが9割以上を占めているなか、エリアは首都圏で約4割となっており、残りは北海道、中部、関西、九州と分散しています。

分配金推移

| 銘柄名 | インヴィンシブル投資法人 |

| 2017年 | 2828 |

| 2018年 | 3113 |

| 2019年 | 3381 |

| 2020年 | 236 |

| 2021年 | 181 |

| 2022年 | 998 |

| 2023年 | 3104 |

| 2024年 | 3899 |

| 2025年(会社予想) | 3951 |

2017年からの分配金推移を見ていきますが変動が激しくなっており、コロナショックの影響を受けた2020年頃は大きく減配となっています。しかし、2022年以降はコロナからの経済回復もあり増配傾向となっているなか、去年の分配金は3000円台後半とコロナ前を上回る水準まで上昇しており、今年も更に増配の予測になっています。

基準価格推移

基準価格はコロナショックで1万8870円まで下落した後は順調に上昇しました。

特に2022年夏以降は右肩上がりの状況で、去年5月に7万円を超えた後は反落していますが、直近も6万円前後で推移しています。

インヴィンシブル投資法人の基準価格は、ここ数年のREIT全体の低迷も関係なくしっかりとした動きが続いていました。この辺りはホテル系REITという事でコロナショック時に売られ過ぎていた反動や最近のインバウンド需要による好調な業績が影響していた印象です。

実際、先ほどの分配金推移を見ても分かる様にコロナショック時は無配のレベルまで減配となっており、仕方が無い部分もありますが厳しい状況が続いていました。しかし、最近はインバウンド需要を中心にホテル事業が好調に推移していますので、分配金の更なる増配も期待したくなりますが、投資先がホテルに集中している点はリスクに感じる部分でもあります。

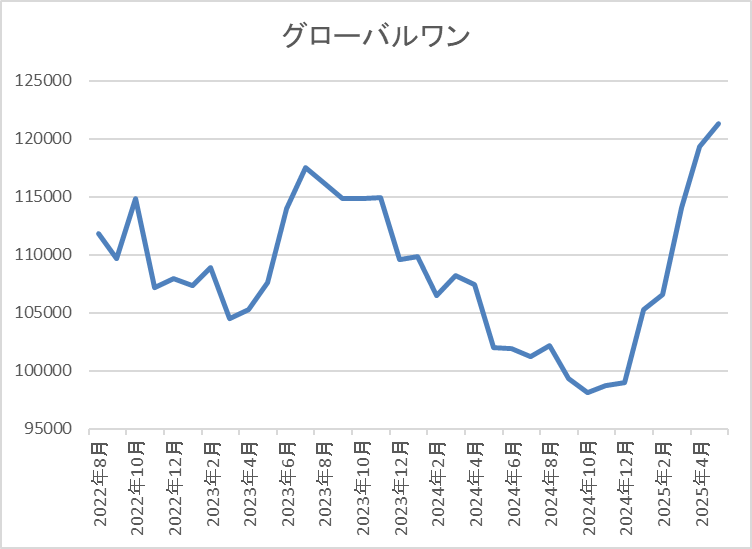

第1位【8958】グローバルワン不動産(6.53%)

第1位のグローバルワン不動産は、中長期的な観点から、運用資産の着実な成長と安定した収益の確保を目指して運用を行う方針で、優良なオフィスビルを投資対象としています。

現在の保有物件数は14件で投資先は全てオフィスビルとなっているなか、エリアは東京都内で5割近くを占め、残りは東京周辺都市や3大都市圏となっています。

分配金推移

| 銘柄名 | グローバル・ワン不動産 |

| 2017年 | 3839 |

| 2018年 | 4177 |

| 2019年 | 4632 |

| 2020年 | 4802 |

| 2021年 | 4891 |

| 2022年 | 4837 |

| 2023年 | 5898 |

| 2024年 | 5487 |

| 2025年(会社予想) | 7915 |

2017年からの分配金推移について、数年前は4000円台で推移していましたが、最近は5000円台まで増えており、概ね順調に増配が続いている印象です。そんななか、今年は2400円近い大幅増配で分配金も8000円に迫る見込みになっていますが、要因は保有している不動産の売却により利益が増えたためですので、来年は反動で減配となる可能性もあります。

基準価格推移

基準価格は2021年に13万円付近まで上昇した後は低迷が続き、去年12月には9万4400円まで下落しました。

しかし、その後は自己投資口の取得や大幅増配を発表した事で急反発しており、直近は12万円前後で推移しています。

グローバルワン不動産の基準価格も去年までは低迷傾向でしたが、今年に入ると大きく上昇していますので、他のREIT銘柄と比較して反発力も強くなっている印象です。そんななか、今年の分配金が大幅増配見込みになっている事で利回りも6%半ばとREIT銘柄の中で現在の利回りは第1位となっていますが、要因は一時的なものですので来年以降の反動に注意は必要です。

REIT利回り上位5銘柄(2025年5月7日時点)

今回検証した直近のREIT利回り上位5銘柄を表にまとめています。

| 順位 | 銘柄 | コード | 決算月 | 投資口価格 | 予想分配金 | 配当利回り |

| 1 | グローバル・ワン不動産 | 8958 | 3、9 | 121300 | 7915 | 6.53 |

| 2 | インヴィンシブル投資法人 | 8963 | 6、12 | 60500 | 3951 | 6.53 |

| 3 | 東海道リート投資法人 | 2989 | 1、7 | 105400 | 6634 | 6.29 |

| 4 | タカラレーベン不動産 | 3492 | 2、8 | 86700 | 5400 | 6.23 |

| 5 | スターアジア不動産 | 3468 | 1、7 | 55900 | 3434 | 6.14 |

ここ数年のREIT銘柄は全体的に基準価格の低迷が続いていましたが、今回検証した銘柄を含めて直近の基準価格は反発に転じているケースが多いです。

この辺りの要因は、冒頭で触れた様に長い間売られ続けていた事で利上げについての織り込みが進んでいたなか、直近はトランプ関税の混乱で日銀の利上げ観測が後退した事も追い風になっている印象ですが、第5位の銘柄でも利回りは依然6%を超えている状況ですので、もちろん投資先や投資エリアに加え、基準価格や分配金の推移を見極める事も大切ですが、高配当株として魅力を感じる存在です。

インフラファンドとは

続いては同じく基準価格が大底を付けた雰囲気のあるインフラファンドについてまとめていきます。そもそもインフラファンドとは、太陽光発電設備をはじめとする再生可能エネルギーや空港、鉄道、道路といったインフラに投資し、そのインフラから得られる収益を分配金として配当するファンドの事です。

インフラファンドには配当可能利益の90%超を投資家に分配することなどを条件として法人税の非課税期間が20年間となる優遇制度が設けられており、現在5銘柄が上場していますが、全てのインフラファンドが太陽光発電を保有物件に組み入れていますので、保有物件が不動産という点は違いますがREITの太陽光発電版の様なイメージです。

インフラファンドのメリット

そんなインフラファンドの基準価格もここ数年は右肩下がりの状況が続いていましたが、直近はREIT銘柄同様に大底を付けた雰囲気がありますので、ここからはインフラファンドのメリットやデメリットを検証していきます。

①利回りが高い

最初のメリットは利回りが高い事です。現在上場している5銘柄とも直近の利回りは8%を超えており、なかには利回りが9%付近まで上昇している銘柄もありますので、利回りの高さはインフラファンド最大の魅力です。

②最低購入金額が低い

2番目のメリットは最低購入金額が低い事です。インフラファンドはREIT同様に1株単位で取引できますが、最近の基準価格が下落傾向な事もあって、現在全ての銘柄が10万円以下で購入可能となっており、購入しやすい事はメリットです。

③再生可能エネルギー銘柄として将来性あり

3番目のメリットは再生可能エネルギー銘柄として将来性がある事です。太陽光発電を中心とした再生エネルギーは、世界的な脱炭素の流れやESG関連として注目される可能性があります。また、今後の電力需要については人口減少や節電・省エネなどにより減少していく事が懸念されていましたが、最近はデータセンターや半導体工場の新増設などにより、将来的に需要が増えていく可能性も指摘されています。

インフラファンドのデメリット

ここまではインフラファンドのメリットをまとめてきましたが、ここ数年の基準価格下落を踏まえても当然懸念点はありますので、続いてはインフラファンドのデメリットをまとめていきます。

①FIT(固定価格買取制度)終了後の売電価格

最初のデメリットはFIT(固定価格買取制度)終了後の売電価格です。FITとは再生可能エネルギーで発電した電気を電力会社が一定価格で一定期間買い取る事を国が約束する制度の事で、発電事業者が受け取る固定買取価格は調達期間20年間固定となっています。

現在売電価格は下落が続いており、FIT終了後の売電価格は下落する可能性が高いですので、インフラファンドの業績へ与える影響が懸念されています。

②減配リスク

2番目のデメリットは分配金の減配リスクです。インフラファンドは保有する資産の大半が発電設備という仕組みですので減価償却費が多く、それを利益超過分配金として利益分配と一緒に投資家へ支払う銘柄が多かったです。

利益超過分配金自体に問題がある訳ではありませんが、去年以降は基準価格の低迷もあり、全ての銘柄が利益超過分配を分配金に計上しない方針に変更した事で減配を発表するインフラファンドが相次ぎました。

③その他のリスク

また、インフラファンドも設備導入の費用を金融機関からの借入で対応する部分も多く、国内金利の上昇懸念もREIT同様にデメリットとなります。その他にも、電力の需給バランスを保つために発電を停止する出力制御の影響を受ける事や台風や地震などの自然災害により保有物件の設備が被害を受けてしまう可能性に加え、最近は電気ケーブルの盗難被害も相次いでおり、復旧工事費用や警備費用などの増加も懸念点になっています。

以上の様に確かに懸念点も多いインフラファンドですが、直近の基準価格には反発の兆しが見えていますので、ここからは現在のインフラファンド利回り上位3銘柄を個別に検証していきます。

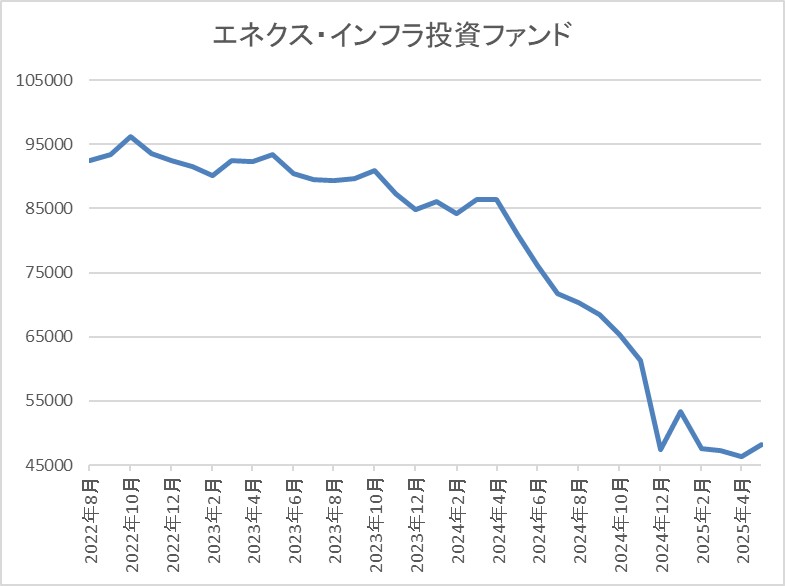

3位【9286】エネクスインフラ投資法人(8.32%)

第3位の銘柄はエネクスインフラ投資法人で、現在12件の発電所を保有しており、エリアは九州から北海道まで分散されていますが、取得価格ベースで見ると関東と中部で8割を超えている状況です。

分配金推移

| 銘柄名 | エネクス・インフラファンド |

| 2019年 | 5980 |

| 2020年 | 6000 |

| 2021年 | 6000 |

| 2022年 | 6030 |

| 2023年 | 6000 |

| 2024年 | 5989 |

| 2025年(会社予想) | 4000 |

2019年からの分配金推移を見ていきますが、去年までは6000円前後で安定していました。しかし、今年の分配金は1月に利益超過分配金の支払い方針を変更した事で2000円近く減少する見込みになっています。

基準価格推移

数年前の基準価格は9万円台での値動きが中心でしたが、去年6月以降は大きく売られています。

そして、今年に入ってからも大幅減配を発表した事や全体の暴落もあって4月に4万3100円まで売られましたが、直近は5万円前後で推移しています。

エネクスインフラについて、今年の分配金は大きく減配見込みとなりましたが、基準価格が低迷している事で利回りは8%台と異次元の高さになっています。そんななか、今年に入って自己投資口取得の発表を行った事もあってか、直近の基準価格は反発している状況ですので、このまま本格的に反発していけるか注目です。

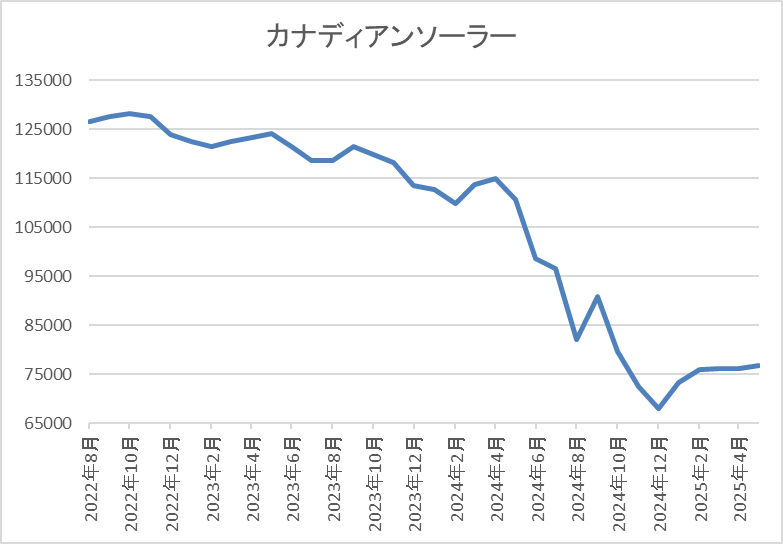

2位【9284】カナディアンソーラー・インフラ投資法人(8.4%)

第2位の銘柄はカナディアンソーラー・インフラ投資法人です。カナディアンソーラーは、豊富なスポンサー・パイプラインを中心に、グループの特徴である垂直統合モデルを最大限に活用しながら資産規模を拡大していくインフラファンドです。

そんななか、現在33件の発電所を保有しており、エリアは九州から北海道まで分散されていますが、九州地方の割合が6割を超えています。

分配金推移

| 銘柄名 | カナディアン・ソーラー |

| 2019年 | 7300 |

| 2020年 | 7400 |

| 2021年 | 7450 |

| 2022年 | 7653 |

| 2023年 | 7500 |

| 2024年 | 7085 |

| 2025年(会社予想) | 6508 |

| 2026年(会社予想) | 3309(半期) |

2019年からの分配金推移について、数年前は7000円台半ばで安定していましたが、去年は415円の減配となり、今年も更に400円近い減配見込みになっているなか、既に半期分ですが発表されている来年の分配金も同水準の予測になっています。

直近の分配金が減配傾向になっている要因は、去年8月に運用ガイドラインの変更を発表したためで、今後は期初業績予想時点では利益超過分配は計上しない方針としています。利益超過分配金が計上されなくなった事で、直近の分配金は大きく減配となっていますが、当初予想における利益分配額に対し実績が満たなかった場合、その差分を補うための調整弁として利益超過分配を使用する方針ともしています。

基準価格推移

2023年頃の基準価格は12万円付近で推移していましたが、その後は下落傾向でした。

ただ、去年12月に6万6200円まで下げた後は反発しており、直近は7万円台後半で推移しています。

投資判断

今までの内容からカナディアンソーラーの投資判断について、利益超過分配金を計上しなくなった事で直近の分配金は減配傾向になっていますが、当初予想における利益分配額に対し実績が満たなかった場合は利益超過分配金で補う方針ですので、現在発表されている分配金がこれ以上減る事はなさそうです。

また、カナディアンソーラーは現在の基準価格が本来あるべき事業価値を反映していないとして、去年自己投資口の取得を行っており、去年12月には取得した自己投投資口を消却した事を理由に分配金の増額を発表しています。

そんななか、基準価格は引き続き軟調な推移が継続しているとして、再度今年2月から今月末までを期限とした自己投資口取得を現在行っているところです。従って、来月以降は改めて分配金の増額が発表される可能性もありますし、現在発表されている分配金については当初予想を下回る事はありませんので、少し前と比較すると基準価格も反発していますが、8%を超えている利回りを考慮しても、現在の水準は売られ過ぎだと思います。

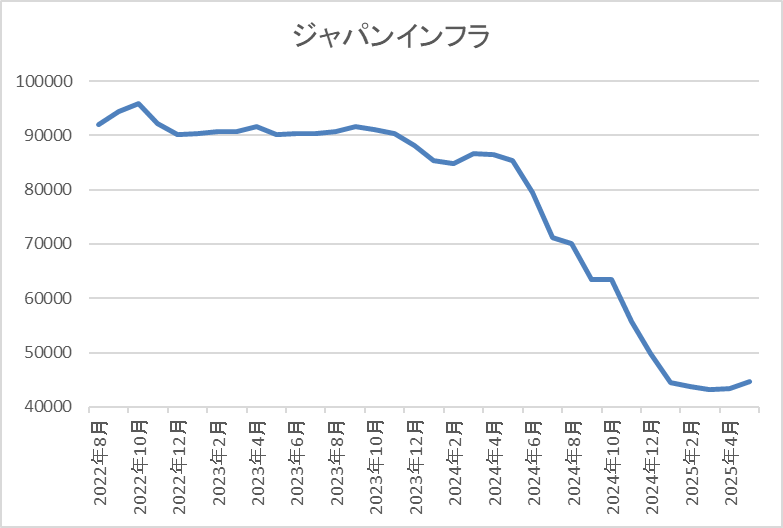

1位【9287】ジャパンインフラ投資法人(8.96%)

第1位の銘柄はジャパンインフラ投資法人です。現在65件の発電所を保有しており、エリアは九州から北海道まで分散されていますが、東北と北陸で5割を超えています。

現在上場しているインフラファンドでは1番新しく、2020年2月に上場しています。

分配金推移

| 銘柄名 | ジャパンインフラ |

| 2019年 | ‐ |

| 2020年 | 4148 |

| 2021年 | 5903 |

| 2022年 | 5985 |

| 2023年 | 5990 |

| 2024年 | 6000 |

| 2025年(会社予想) | 4000 |

2020年からの分配金推移を見ていきますが、去年までは6000円付近で安定していました。しかし、他の銘柄と同じ様に去年12月に今後の分配金に利益超過分配金を計上しない方針に変更した事で、今年の分配金は2000円の減配見込みになっています。

基準価格推移

基準価格は9万円付近での値動きが中心でしたが、去年6月以降は大きく売られました。

そして、今回の暴落では4万円を割れる場面もありましたが、直近は4万6000円前後で推移しています。

ジャパンインフラファンドについて、保有物件数はインフラファンドNo.1でエリアも全国に分散していますので、自然災害などのリスク分散は1番行われている印象です。そんななか、直近の基準価格は先月の安値から反発していますが、それでも9%に迫っている現在の利回りは魅力的に見えてしまいます。

インフラファンド利回り上位3銘柄(2025年5月7日時点)

ここまで検証した直近のインフラファンド利回り上位3銘柄を表にまとめています。

| 銘柄名 | コード | 基準価格 | 分配金 確定月 | 予想分配金 | 利回り | |

| 1位 | ジャパンインフラ | 9287 | 44650 | 5月、11月 | 4000 | 8.96 |

| 2位 | カナディアンソーラー | 9284 | 77500 | 6月、12月 | 6508 | 8.40 |

| 3位 | エネクスインフラ | 9286 | 48100 | 5月、11月 | 4000 | 8.32 |

3銘柄とも今年の分配金は大きく減配見込みになっているなか、直近の基準価格も最安値を付けた水準からは反発していますが、利回りは8%台と異次元の高さです。

とうい事で、もちろんインフラファンドには懸念点も多く、今後も減配が続く可能性はありますが、これだけの利回りですので、高配当株として気になる存在なのは間違いないです。

まとめ

今回はここ数年基準価格の下落が止まらなかったREITやインフラファンドに底打ちの兆しが見えている事を踏まえ、それぞれ現在の利回り上位銘柄を検証しました。ここ数年の大きな下落要因だった日銀による利上げ観測も直近は後退しているとは言え、依然先高観があるなか、最近の値動きは少し雰囲気が変わって来ている印象です。

いずれにしても、今回の国内金利の利上げは最終到着点が1%前後と見られていますので、あと1回か2回で利上げは終了する可能性があり、そうなると今まで売られていた反動もあり、今後REITやインフラファンドは本格的に上昇トレンドに入っていく可能性もありますので、高配当株としてポートフォリオの一部では保有しておきたくなります。

コメント