9月に入ってからの日経平均は弱含む展開の日が多かったですが、8月に過去最大の下げ幅を記録した時点からは戻している銘柄も多く、また数年前と比較しても株価が大きく上昇している銘柄は多いかと思います。

ただ、なかには日経平均の動きや全体の強さとは関係なく、株価が上昇していない銘柄もあります。もちろん、株価が売られ続けているという事は、それなりの理由がある可能性もありますが、中には、さすがに株価が売られ過ぎだと感じる銘柄もありますので、今回は様々な状況を踏まえたうえで、最近の株価が下がり過ぎに感じる6つの高配当株を検証していきます。

【1605】INPEX

最初の銘柄はINPEXで石油や天然ガスなどの開発生産を手掛ける国内最大手の石油開発企業です。

現状は石油、天然ガスの開発生産がメイン事業ですが、脱炭素社会への流れを受け再生可能エネルギーやカーボンリサイクル事業にも注力しています。

直近決算

INPEXは12月決算ですので、8月8日に第2四半期決算を発表しており、最終利益は2125億円と359億円の減益となっているなか、通期最終利益の見込みに変更はありませんが、配当を従来予想から10円増額して年間86円予測に修正しています。

前期比減益のなか大幅増配を行った要因は、2024年 12月期の通期業績予想が堅調であるためとしています。

通期最終利益(億円)

| 銘柄名 | INPEX |

| 2019年12月期 | 1235 |

| 2020年12月期 | -1116 |

| 2021年12月期 | 2230 |

| 2022年12月期 | 4610 |

| 2023年12月期 | 3217 |

| 2024年12月期(会社予想) | 3600 |

2019年からの通期最終利益を見ていきますが、増減が激しくなっています。2020年はコロナショックの影響などで赤字に転落していますが、2022年にかけては原油及び天然ガスの販売価格上昇に加え、円安の追い風もあり過去最高益の水準へV字回復しました。

前期は原油価格の反落や豪州の一部プロジェクトで減損損失を計上した事で減益となっていますが、今期は増益見込みとしているなか、第2四半期時点の通期進捗率は59%付近と堅調に推移しています。

配当推移

| 銘柄名 | INPEX |

| 2015年3月 | 18 |

| 2016年3月 | 18 |

| 2017年3月 | 18 |

| 2018年3月 | 18 |

| 2019年3月 | 24 |

| 2019年12月 | 30 |

| 2020年12月 | 24 |

| 2021年12月 | 48 |

| 2022年12月 | 62 |

| 2023年12月 | 74 |

| 2024年12月(会社予想) | 86 |

2015年からの配当推移について、数年前は据え置きが続く年もありましたが、最近は概ね安定して増配が続いています。特にここ最近の増配幅は業績好調や株主還元強化を背景に大きくなっており、2022年は14円、前期は12円の大幅増配で、今期も期初時点では2円の増配見込みとしていましたが、先ほどお伝えした様に第2四半期決算で10円増額された事で12円の大幅増配見込みになりました。

INPEXの配当方針は、2022年度から2024年度の中期経営計画期間中は総還元性向 40%以上を目途とし、年間配当金の下限を30円に設定するなか、事業環境、財務体質、経営状況等を踏まえ、株主還元の強化に取り組む方針です。

株主優待

INPEXには株主優待が設定されており、保有株数や保有継続年数によってクオカードがもらえますので内容を表にまとめています。

| 保有株数 | 保有継続年数 | 金額 | 優待品 | ||

| 400株以上 | 1年以上 | 1000円 | QUOカード | ||

| 2年以上 | 2000円 | ||||

| 3年以上 | 3000円 | ||||

| 800株以上 | 1年以上 | 2000円 | カタログギフト | ||

| 2年以上 | 3000円 | ||||

| 3年以上 | 5000円 | ||||

400株以上かつ1年以上継続が最低条件ですので少しきつめの条件ですが、長期保有者には有難い内容です。

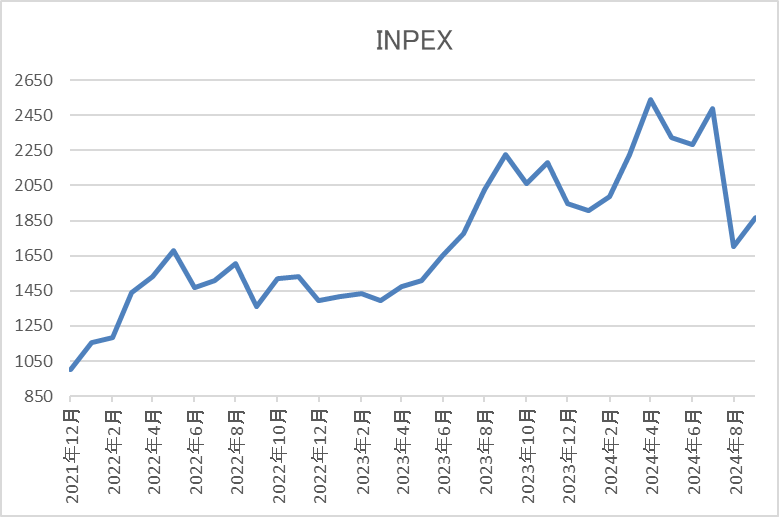

株価推移

株価は2020年10月に489円まで下げた後は急速に値を戻し、2022年6月には1831円まで上昇しました。

その後、再び1300円付近まで値を下げた後、今年4月には2600円付近まで上昇しましたが、直近は1900円前後まで下落しています。

株価指標(2024年9月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| INPEX | 1605 | 1905 | 6.5 | 0.48 | 86 | 4.51 | 29.4 |

最近の株価は直近高値から下落しているなか、大幅増配が続いている事で配当利回りは4%半ばと高水準です。

今期業績は増益見込みですのでPER、PBRは市場平均より割安で、配当性向は29%付近と余裕を感じる水準です。

投資判断

今までの内容からINPEXの投資判断ですが、最近の業績は商品市況の影響を受けつつも順調に推移しており、株主還元強化の方針から大幅増配も続いています。そんななか、直近の株価は原油価格の下落や円高などを要因に下落している事で配当利回りも4%半ば程度まで上昇しています。

以上の点を踏まえると、確かに原油安や円高は業績のマイナス要因となりますが、株主還元強化の方針は続いていくと思いますし、現状の配当性向にも余裕がありますので、さすがに直近の株価は売られ過ぎに見えてきます。

【4503】アステラス製薬

2番目の銘柄はアステラス製薬です。アステラス製薬は国内大手の医薬品メーカーで、抗がん剤などの新薬開発にも注力しています。

また、海外医薬品企業の買収などM&Aも含め企業規模の拡大を目指しており、アメリカを中心に直近の海外売上比率は8割を超えています。

直近決算

アステラス製薬は8月1日に第1四半期決算を発表しており、最終利益は376億円と前年同期比45億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、前立腺がん治療薬XTANDI(イクスタンジ)や重点戦略製品の売り上げが拡大したためとしています。

通期最終利益(億円)

| 銘柄名 | アステラス製薬 |

| 2019年3月期 | 2222 |

| 2020年3月期 | 1954 |

| 2021年3月期 | 1205 |

| 2022年3月期 | 1240 |

| 2023年3月期 | 987 |

| 2024年3月期 | 170 |

| 2025年3月期(会社予想) | 300 |

2019年からの通期最終利益を見ていきますが、減益傾向が止まりません。業績低迷の要因は、開発を進めていた新薬の開発中止に伴う減損損失が発生した事や研究開発費増加などの影響で前期もアメリカで発売している心機能検査補助剤レキスキャンの売上が後発品の影響により大幅に減少した事などで大きく減益となりました。

そんななか、今期は更年期障害治療薬VEOZAH(ベオーザ) のピーク時売上予想をアップデートした事などで増益予測にしているなか、第1四半期時点で既に通期見込みを76億円オーバーするほど好調なスタートを切っています。

配当推移

| 銘柄名 | アステラス製薬 |

| 2015年 | 30 |

| 2016年 | 32 |

| 2017年 | 34 |

| 2018年 | 36 |

| 2019年 | 38 |

| 2020年 | 40 |

| 2021年 | 42 |

| 2022年 | 50 |

| 2023年 | 60 |

| 2024年 | 70 |

| 2025年(会社予想) | 74 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いています。特に2022年以降の増配幅は業績が低迷するなか大きくなっており、前期も業績は大幅減益でしたが、10円の増配を行った事で配当性向は700%超えと異次元の数字になっており、今期も現状は4円の増配見込みにしています。

アステラス製薬の配当方針は、成長を実現するための事業投資を優先しながら、配当については連結ベースでの中長期的な利益成長に基づき、安定的かつ持続的な向上に努めるとしています。

株価推移

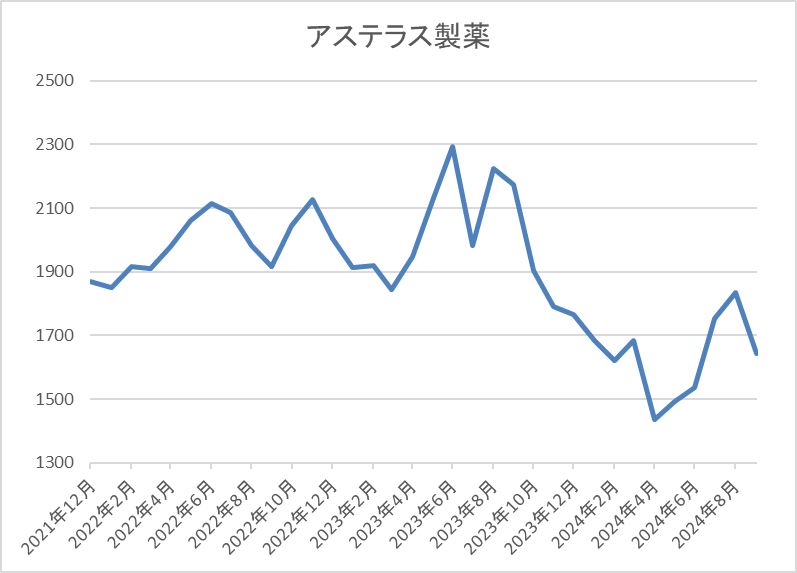

株価はコロナショックで1406円まで下げましたが、その後は停滞する時期を挟みながらもじわじわ上昇していました。

そんななか、去年5月に2360円まで上昇した後は下落が続き、直近は1700円前後で推移しています。

株価指標(2024年9月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| アステラス製薬 | 4503 | 1732 | 103.0 | 1.85 | 74 | 4.27 | 440.4 |

最近の株価は下落が続いているなか、増配は継続していますので配当利回りは4%台となっています。

今期業績は増益見込みですがPER、PBRは市場平均より割高で、配当性向も400%超えと依然かなりの高水準です。

投資判断

今までの内容からアステラス製薬の投資判断について、ここ1年半くらいの株価は下落が続いており、1番の要因はやはり減益が続く業績だと思いますが、そんな業績も今期は第1四半期時点で通期予測を上回るほどの好スタートを決めています。

もちろん、その様な状況でも上方修正が無かった事や円高が進んでいる現状も今後の懸念事項だとは思いますが、業績とは関係なく安定感のある配当推移を考慮すると、さすがにコロナショック時付近まで下落している現在の株価は売られすぎの様な気もします。

【5938】LIXIL

3番目の銘柄はLIXILです。LIXILは住宅、ビル向けの建材や設備機器製品を取り扱う住宅設備の国内最大手です。

最近はM&Aにより海外企業を積極的に買収する事でグローバル化を進めており、直近の海外売上比率はアジアや北米を中心に3割を超えています。

直近決算

LIXILは7月30日に第1四半期決算を発表しており、最終利益は58億円の赤字となっていますが、通期最終利益、年間配当予測に変更はありません。

第1四半期赤字の要因について、国内のリフォーム事業が堅調に推移した事などで売上は増収でしたが、構造改⾰費⽤を含むその他費⽤や税⾦費⽤等が増加したためとの事です。

通期最終利益(億円)

| 銘柄名 | LIXIL |

| 2021年3月期 | 330 |

| 2022年3月期 | 486 |

| 2023年3月期 | 159 |

| 2024年3月期 | -139 |

| 2025年3月期(会社予想) | 80 |

2021年からの通期最終利益について、2022年にかけては大きく増益となりましたが、その後は減益が続いています。2022年に業績が大きく伸びた要因は、欧州、中東、北米地域などの旺盛な需要に支えられた事やアジア太平洋地域も経済活動の回復が見られた事に加え、前期に実施した希望退職プログラムにかかる一時費用剥落などのためとしています。

しかし、2023年以降は原材料費⾼騰によるコスト上昇と価格改定の浸透タイムラグや世界的な需要低迷などを要因に大きく減益となっており、前期は赤字に転落しています。

そんななか、今期は窓リフォームの売上増加や資材・部品コストの価格転嫁が進む事に加え、構造改革効果で海外事業の収益が改善するとして増益の予測にしていますが、第1四半期は赤字スタートと心配な状況です。

配当推移

| 年 | LIXIL |

| 2015年 | 60 |

| 2016年 | 60 |

| 2017年 | 60 |

| 2018年 | 65 |

| 2019年 | 70 |

| 2020年 | 70 |

| 2021年 | 75 |

| 2022年 | 85 |

| 2023年 | 90 |

| 2024年 | 90 |

| 2025年(会社予想) | 90 |

2015年からの配当推移について、長く据え置きが続く期間はありますが減配はありません。そんななか、最近の配当も業績は赤字に転落するほど低迷していますが、据え置きで耐えている印象です。

LIXILの配当方針は⻑期にわたり安定した配当を実施することを基本とし、中期的なEBITDAの⽔準に基づき、年間配当⾦額を決定する方針です。ちなみにEBITDAとは事業利益に減価償却費などを加えたもので、最近の配当額も最終利益に対する配当性向だと100%を大きく超えていますが、調整後EBITDAで試算すると30%前後になっています。

株価推移

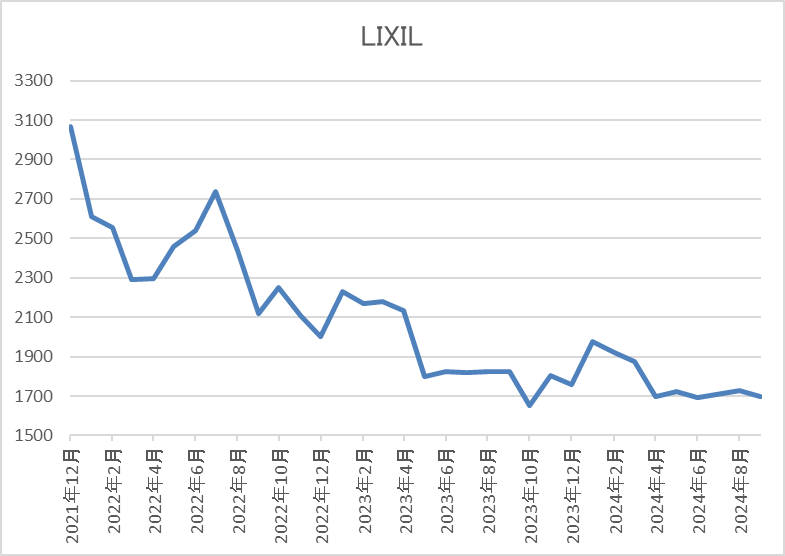

株価は2018年には3000円を超える水準でしたが、コロナショックでは1065円まで下落しました。

その後、2021年には再び3000円付近まで値を戻しましたが、そこからは下落が続き、直近は1700円前後で推移しています。

株価指標(2024年9月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| LIXIL | 5938 | 1749 | 62.8 | 0.77 | 90 | 5.15 | 322.5 |

最近の株価は下落が続いていますので、配当は据え置きが続いていますが配当利回りは5%前半と高水準です。

今期業績は増益見込みですがPERは市場平均よりもかなり割高で、配当性向も300%超とあまり見ないほど高水準です。

投資判断

今までの内容からLIXILの投資判断ですが、株価は低迷が続くなか配当は据え置きを維持している事で、配当利回りは5%台と魅力的です。しかし、最近の業績は大きく低迷しており、今期は久しぶりに増益予測にしていますが、第1四半期は赤字スタートと今後の下方修正も懸念される水準です。

ただ、前期までは配当性向30%以上を配当の目安にしていたなか、業績低迷により配当性向100%超えの状態が続いていましたが、今期からは調整後EBITDAを目安に変更しています。

以上の点に加え、今までの配当推移も踏まえると、今後の減配リスクはそこまで高くない様な気もしますので、配当利回りが5%台まで上昇している現在の株価は、売られ過ぎの様な気もしてきます。

【8584】ジャックス

4番目の銘柄はジャックスで三菱UFJ銀行系列の大手クレジット会社です。ジャックスはオートローンなどのクレジット事業や一括・分割ショッピングのクレジットカード・ペイメント事業に加え、ファイナンス事業などを手掛けています。

また、直近の海外売上比率は1割程度とそこまで高くはないですが、東南アジアを中心に二輪車の販売金融を通じて海外でも事業を展開しています。

直近決算

ジャックスは8月7日に第1四半期決算を発表しており、最終利益は60億円と前年同期比16億円の減益となっているなか、通期最終利益の予測を165億円へ30億円下方修正し、年間配当見込みも30円減配の年間180円で発表しています。

業績下方修正の要因は、ベトナムやインドネシアにおいて長引く市況の低迷により非常に厳しい事業環境を強いられ、営業収益が前回予想を下回る見込みになった事や貸倒関連費用が増加する見込みになったためとしています。

通期最終利益(億円)

| 銘柄名 | ジャックス |

| 2019年3月期 | 89 |

| 2020年3月期 | 107 |

| 2021年3月期 | 117 |

| 2022年3月期 | 183 |

| 2023年3月期 | 216 |

| 2024年3月期 | 237 |

| 2025年3月期(会社予想) | 165 |

2019年からの通期最終利益を見ていきますが順調に増益傾向で、コロナショックの影響を受けた2020年頃も減益には陥っておらず、特に2022年以降は業績が大きく伸びていました。

2022年以降業績好調の要因は、コロナからの経済回復によりオートローンを中心に取扱高が増加しクレジット事業が堅調に推移した事やカードショッピングの取扱高が増加した影響に加え、インドネシア、フィリピン、カンボジアなどの海外市場が徐々に回復し、営業エリアの拡大や加盟店開拓に注力した結果との事です。

ただ、今期は調達金利の上昇や貸倒関連費用の増加に加え、販管費の増加により減益見込みとしていたなか、先ほどお伝えした様に第1四半期決算で更なる下方修正を発表しています。

配当推移

| 銘柄名 | ジャックス |

| 2015年 | 70 |

| 2016年 | 70 |

| 2017年 | 75 |

| 2018年 | 80 |

| 2019年 | 80 |

| 2020年 | 95 |

| 2021年 | 105 |

| 2022年 | 160 |

| 2023年 | 190 |

| 2024年 | 220 |

| 2025年(会社予想) | 180 |

2015年からの配当推移について、たまに据え置きの年はありますが減配はなく順調に増配が続いていました。そんななか、前期は創立70周年の記念配当10円を含めて30円の増配となりましたが、今期は記念配当の影響で期初から10円の減配予測となっていたなか、第1四半期決算で業績の下方修正と合わせ更に30円の減配が発表されています。

ジャックスの配当方針は安定的な利益還元を実施としており、具体的な目安を連結配当性向30%としています。

株価推移

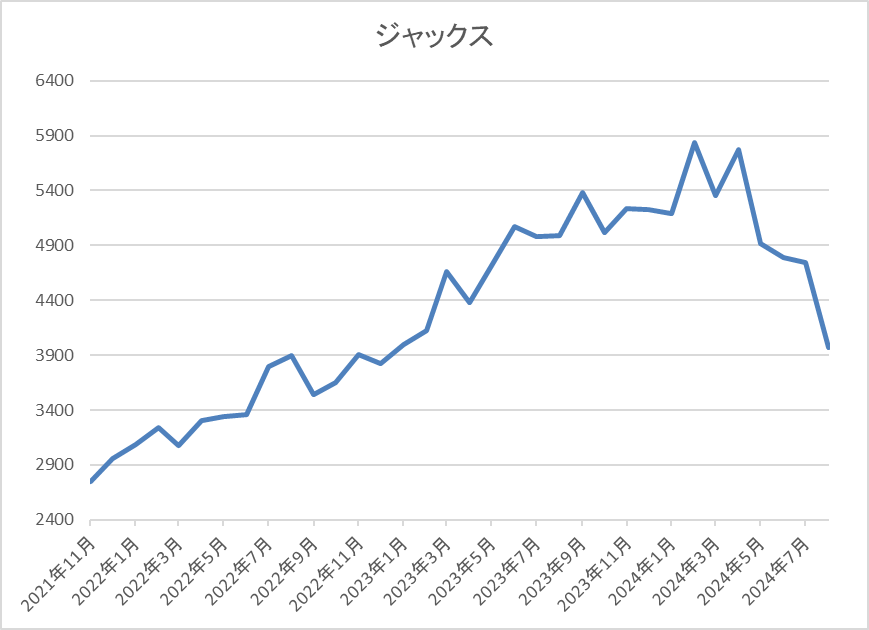

株価はコロナショックで1527円まで売られた後は、順調に右肩上がりの状況が続いていました。

今年に入ってからも上昇が続き1月には5840円まで上昇しましたが、今回の決算発表後は3665円まで売られ、直近は4000円前後で推移しています。

株価指標(2024年9月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ジャックス | 8584 | 3890 | 8.2 | 0.58 | 180 | 4.63 | 37.9 |

最近の株価は大きく下落していますので、今期配当は減配予測となりましたが配当利回りは4%半ばと高水準です。

今期業績は減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は38%付近となっています。

投資判断

今までの内容からジャックスの投資判断について、今期は期初から厳しい状況が予想されていましたが、第1四半期からの下方修正に全体の暴落も加わり、最近の株価は大きく売られています。業績低迷の要因は海外事業の低迷ですので、先行きの見通しは不透明ですが、直近の配当利回りは4%台半ばまで上昇しており、下方修正後の通期進捗率も36%付近で推移しています。

以上の点を踏まえると、依然指標面が割安な事も含め、さすがに今の株価は売られ過ぎに感じます。

【3296】日本リート投資法人

5番目の銘柄はREITの日本リート投資法人です。日本リート投資法人は、オフィス、住宅及び商業施設を主たる投資対象にしており、賃料稼働率の向上を目指すと共に、ポートフォリオクオリティの向上に繋がる資産入替えの機会を追求し、含み益の具現化を狙う方針です。

現在の保有物件数は110件で投資先はオフィスが約7割近くを占めており、エリアは東京都心で8割弱、三大都市圏で2割強となっています。

分配金推移

| 銘柄名 | 日本リート投資法人 |

| 2017年 | 17428 |

| 2018年 | 17036 |

| 2019年 | 18509 |

| 2020年 | 21328 |

| 2021年 | 22465 |

| 2022年 | 17212 |

| 2023年 | 17235 |

| 2024年(会社予想) | 18535 |

| 2025年(会社予想) | 8430(半期) |

2017年からの分配金推移について、2021年にかけては増配が続いており、特に2020年頃は分配金が大きく増えていますが、要因は資産入替えに伴うものです。2022年以降は、その反動で減配となっていますが、数年前の水準は維持しており、来年は現状半期分しか予測が発表されていませんが、今後の資産売却により増配となる可能性もあります。

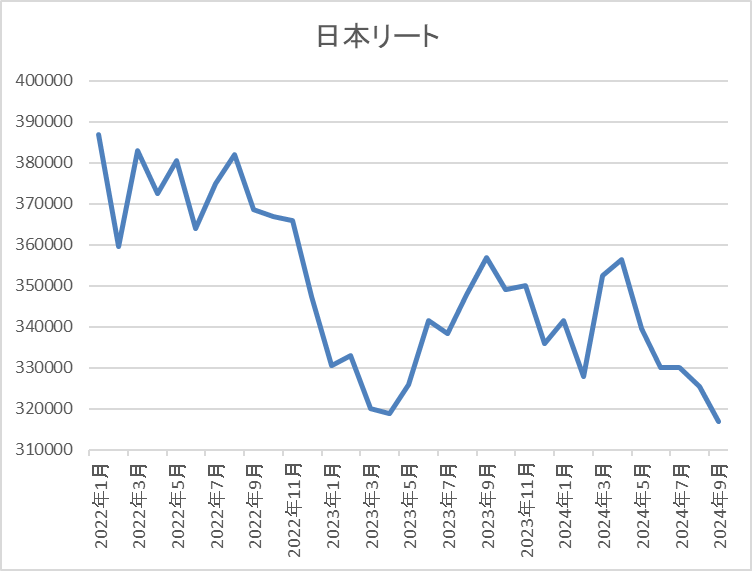

基準価格推移

基準価格はコロナショック直前に50万円を超えましたが、コロナショックで22万円付近まで下落しました。

その後、2021年には46万円付近まで値を戻しましたが、そこからは右肩下がりの状況で、直近は31万円台で推移しています。

基準価格指標(2024年9月19日時点)

| 銘柄 | コード | 決算月 | 投資口価格 | 予想分配金 | 配当利回り |

| 日本リート投資法人 | 3296 | 6、12 | 315000 | 17395 | 5.52 |

最近の基準価格は右肩下がりの状況のなか、分配金は高水準を維持していますので利回りは5%台半ばと高水準です。

また、日本リート投資法人は、6月、12月が権利月となっています。

投資判断

今までの内容から日本リート投資法人の投資判断について、ここ数年の基準価格は右肩下がりの状況となっていますが、その主な要因は今後の国内金利の上昇懸念です。REITは新規物件を取得する費用を金融機関などからの借入れで調達する事が多く、金利上昇は借入金利上昇の部分でマイナス要因となりますので、REIT銘柄の多くがここ数年売られ続けています。

ただ、その様な状況を踏まえたとしても、最近の基準価格は下げ過ぎで、特に日本リートは資産入替えの機会を追求して含み益の具現化も狙う方針ですので、インフレが進む国内では今後の資産売却による分配金上昇も期待できそうです。

【9284】カナディアンソーラー・インフラ投資法人

最後の銘柄はインフラファンドのカナディアンソーラー・インフラ投資法人です。カナディアンソーラーは、豊富なスポンサー・パイプラインを中心に、グループの特徴である垂直統合モデルを最大限に活用しながら資産規模を拡大していくインフラファンドです。

現在32件の発電所を保有しており、エリアは九州から北海道まで分散されていますが、九州地方の割合が6割を超えています。

分配金推移

| 銘柄名 | カナディアン・ソーラー |

| 2019年 | 7300 |

| 2020年 | 7400 |

| 2021年 | 7450 |

| 2022年 | 7653 |

| 2023年 | 7500 |

| 2024年(会社予想) | 6841 |

| 2025年(会社予想) | 6302 |

2019年からの分配金推移を見ていきますが、7000円台半ばで安定していました。しかし、今年は現状700円近い減配の予測になっており、来年は更に分配金が減少する見込みになっています。

直近の分配金予測が減配傾向になっている要因は、8月に運用ガイドラインの変更を発表したためで、今後は期初業績予想時点では利益超過分配は計上しない方針としています。

利益超過分配について

ここで出てきた利益超過分配について、少し触れておきます。インフラファンドは保有する資産の大半が発電設備という仕組みですので減価償却費が多く、それを利益超過分配金として利益分配と一緒に投資家へ分配金として支払う事が一般的です。

利益超過分配金自体に問題がある訳ではありませんが、減価償却も永遠にできるものではありませんので、比率が高すぎると将来的には減配のリスクとなります。

そんななか、カナディアンソーラーは今後の方針として、利益超過分配は当初予想における利益分配額に対し実績が満たなかった場合に、その差分を補うための調整弁として活用するとしており、各営業期間において現金の留保が可能となった場合には、保有資産の維持向上のための資本的支出や新たな物件取得時に当該現金を有効に活用し、一口当たり利益分配の向上に資する施策に注力するとしています。

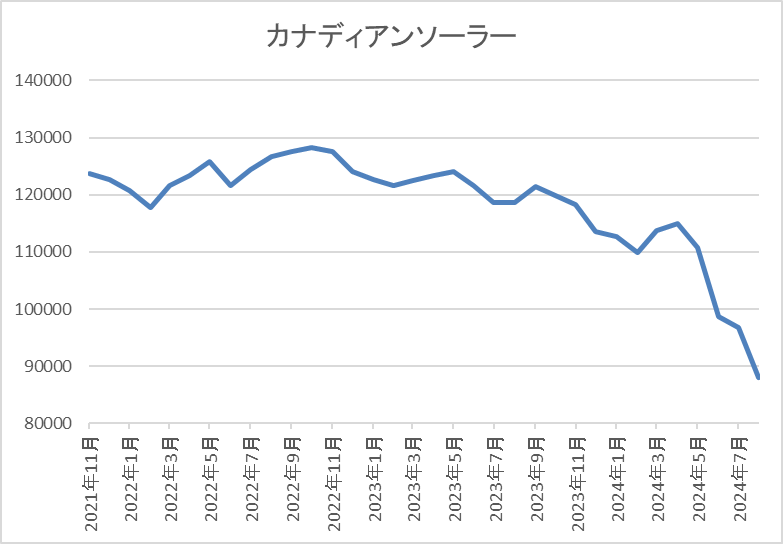

基準価格推移

基準価格は2017年の上場後にコロナショックで9万5500円まで下落しましたが、約半年で14万円付近まで反発しています。

しかし、その後は右肩下がりの状況で、直近は8万円台まで下落しています。

基準価格指標(2024年9月19日時点)

| 銘柄名 | コード | 基準価格 | 保有物件数 | 分配金確定月 | 予想分配金 | 利回り |

| カナディアン・ソーラー・インフラ投資法人 | 9284 | 87500 | 32 | 6月、12月 | 6264 | 7.16 |

最近の基準価格は右肩下がりの状況ですので、分配金は減配となりましたが利回りは依然7%台を維持しています。

また、カナディアンソーラーは、6月、12月が権利確定月となっています。

投資判断

今までの内容からカナディアンソーラーの投資判断について、利益超過分配金を実施しなくなった事で目先の分配金は減配となりましたが、今後は利益超過分配金に充てていた資金で一口当たり利益分配の向上に注力するとしています。

実際、今回の発表と一緒に自己投資口取得も発表しており、その理由を市場に対して現在の基準価格が本来あるべき事業価値を反映していないとのメッセージを送るためともしています。

以上の点を踏まえると、確かにインフラファンドにはFIT終了後の電力価格、金利上昇、公募増資、インフレなど様々な懸念事項もありますが、さすがに今の基準価格は売られ過ぎだと思います。

まとめ

今回は最近の株価は下落が続いていますが、様々な状況からさすがに売られ過ぎに思う6つの高配当株を検証しました。長く株価が下落している銘柄ですので、それなりに株価下落の要因はありましたが、いずれの銘柄も現在の株価は、さすがに売られ過ぎだと感じる部分もありました。

もちろん、長く売られ続けている銘柄の場合は、今後もしばらくは株価が低迷する可能性もありますが、長い目で見た場合はあの時が良い買い場だったと思えそうな気もします。

最近の株価が売られ過ぎに感じる6銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

※Xでも投資に役立つ情報を連日投稿中!!

コメント