今年3月の権利確定日は27日(木)ですので、いよいよ明後日に迫ってきていますが、個人的には長期投資を前提としている高配当株投資の場合は、権利落ち後の株価が下がったタイミングで購入した方が長い目で見た場合は有効だと思っています。しかし、5年前のコロナショックや2年前のシリコンバレー銀行の経営破綻をきっかけとした暴落の様に3月の権利取り前に全体が大きく下げる局面は絶好の買い場となる可能性があります。

そんななか、今年はトランプ関税の発動を巡って日経平均も大きく下落する場面があり、直近は反発していますが、状況は依然流動的ですので、権利取り直前の明日、明後日に再び大きく下げる局面が来るかもしれません。

以上の点を踏まえると、今回の3月権利取りは将来振り返った時に「千載一遇の購入チャンスだったと」なる可能性もありますので、ここからは3月決算銘柄の中でも、今回特に大きな権利確定が控えている5つの高配当株を検証していきます。

【9433】KDDI

最初の銘柄はKDDIです。KDDIはNTT、ソフトバンクと並ぶ大手通信会社で、モバイル通信サービスはauやUQ mobile、povoのマルチブランド戦略に取り組んでいます。

ここ数年の業績は通信料金値下げの影響を受けていましたが、金融やDX、決済事業など通信部門以外の成長領域でカバーしており、もはや通信会社で括れない事業形態になっています。

そんななか、3月末を基準日とした株式の2分割を予定しています。

直近決算

KDDIは2月5日に第3四半期決算を発表しており、最終利益は5365億円と前年同期比90億円の減益となっていますが、通期最終利益、年間配当見込みに変更はありません。

前期比減益の要因について、通信料収入の回復や金融、決済事業などの主要事業も引き続き順調に推移している事に加え、ローソンの業績も好調ですが、前年同期の子会社再編の再評価益計上などの反動で最終利益は減益との事です。

通期最終利益(億円)

| 銘柄名 | KDDI |

| 2019年3月期 | 6176 |

| 2020年3月期 | 6397 |

| 2021年3月期 | 6514 |

| 2022年3月期 | 6724 |

| 2023年3月期 | 6791 |

| 2024年3月期 | 6378 |

| 2025年3月期(会社予想) | 6900 |

2019年からの通期最終利益について、コロナショックも関係なく概ね増益傾向で特にここ数年は通信料金の値下げが減要因として影響していましたが、DXや金融などの注力領域でカバーし増益を維持していました。

そんななか、前期はミャンマー事業に絡む特別損失の影響で久しぶりに減益となりましたが、今期は通信料収入の反転が見込める事や注力領域を中心に着実に成長するとして増益の予測にしているなか、第3四半期時点の通期進捗率は78%付近で推移しており、例年の平均約83%は下回っている状況ですが、第4四半期には前期のミャンマー事業に絡む特損の反動影響がありますので、今期は綺麗な最終着地を見せてくれそうです。

配当推移

| 銘柄名 | KDDI |

| 2015年 | 56 |

| 2016年 | 70 |

| 2017年 | 85 |

| 2018年 | 90 |

| 2019年 | 105 |

| 2020年 | 115 |

| 2021年 | 120 |

| 2022年 | 125 |

| 2023年 | 135 |

| 2024年 | 140 |

| 2025年(会社予想) | 145 |

2015年からの配当推移を見ていきますが、据え置きの年すらなく順調に増配が続いており、前期までで22期連続の増配を継続中です。ここ数年の増配幅は5円から10円とものすごく大きいわけではありませんが、安定して増配しており、今期も現状5円の増配見込みになっています。

KDDIの配当方針は配当性向40%超と利益成長に伴うEPS成長の相乗効果により、今後も持続的な増配を目指すとしています。

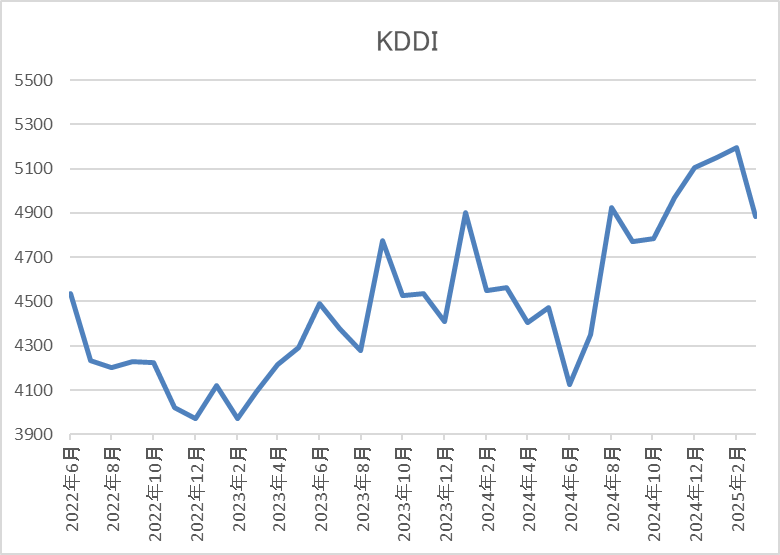

株価推移

株価は通信料金の値下げ圧力を受けた2020年9月に2604円まで売られ後は、上下を繰り返しながらも上昇していました。

しかし、去年1月に5080円まで上昇した後は下落が続き、6月には4120円まで売られ、先月には5311円まで反発ましたが、直近は5000円前後で推移しています。

株価指標(2025年3月21日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| KDDI | 9433 | 4860 | 14.0 | 1.88 | 145 | 2.98 | 41.8 |

最近の株価は直近高値から反落しているなか、増配も継続していますので配当利回りは3%前後となっています。

今期業績は増益見込みですがPERは市場平均並みで、配当性向は42%付近と方針通りの水準です。

投資判断

今までの内容からKDDIの投資判断について、前期は一過性要因の影響で減益となりましたが、基本的に業績は増益が続いており、今期も第3四半期時点の進捗率は例年の平均を少し下回っていますが、最終着地では予測通り過去最高益を更新できそうな印象です。

実際、通信料収入には反転の兆しが見えている事や金融、DXなどの注力領域が着実に成長している事に加え、去年行ったローソンへのTOBや宇宙事業への進出なども含め、将来性にも期待できそうです。

以上の点を踏まえると、現在の株価は2月の高値から400円くらい下げており、仮に権利確定日までに更に大きく下げる場面があれば、今年は株式分割の権利取りも控えていますので、絶好の買い場となるかもしれません。

【8101】GSIクレオス

2番目の銘柄はGSIクレオスで糸からアパレルまでの繊維製品と工業製品を取り扱う事業創造型の専門商社です。繊維事業では企画提案や素材、テキスタイルの開発・調達から製品の⽣産までを手掛けており、工業製品事業では化学品や機械・材料、ホビー・ライフの分野で専⾨性豊かな商品・商材を提供しています。

そんななか、アジアを中心に直近の海外売上比率は6割を超えています。

直近決算

GSIクレオスは2月6日に第3四半期決算を発表しており、最終利益は17億円と約1億円の増益となっていますが、通期最終利益、年間配当見込みに変更はありません。

前期比増益の要因は、インナー用生地の取引が需要増を背景に伸長した事や欧米向け生地の輸出も堅調に推移した事に加え、ケミカル関連も海外取引が伸長したためとの事です。

通期最終利益(億円)

| 銘柄名 | GSIクレオス |

| 2019年3月期 | 11 |

| 2020年3月期 | 10 |

| 2021年3月期 | 20 |

| 2022年3月期 | 16 |

| 2023年3月期 | 17 |

| 2024年3月期 | 20 |

| 2025年3月期(会社予想) | 22 |

2019年からの通期最終利益を見ていきますが、2021年はコロナ感染拡大による医療・衛⽣対策商品のアンチウイルス技術を活⽤したマスクや医療⽤ガウン・防護服などの需要に対応した事で過去最高益を記録しましたが、2022年はコロナ特需の反動で減益となっています。

しかし、その後は機能糸や生地などの繊維事業に加え、ケミカル関係、ホビー関連などの工業製品事業も売上拡大した事に加え、投資有価証券の売却益を計上した事で増益が続いており、今期も好調な流れは継続見込みとして、過去最高益の予測にしているなか、第3四半期時点の通期進捗率も80%付近と順調に推移しています。

配当推移

| 銘柄名 | GSIクレオス |

| 2015年 | 10 |

| 2016年 | 10 |

| 2017年 | 15 |

| 2018年 | 17.5 |

| 2019年 | 20 |

| 2020年 | 22.5 |

| 2021年 | 30 |

| 2022年 | 65 |

| 2023年 | 73 |

| 2024年 | 83 |

| 2025年(会社予想) | 90 |

2015年からの配当推移を見ていきますが、順調に増配が続いており、連続増配は前期までで8期連続となっています。特に2022年以降の増配幅は好調な業績や株主還元強化の方針で大きくなっており、今期見込みは2015年と比較すると9倍の水準へ増えています。

GSIクレオスの配当方針は、安定的かつ継続的な利益還元を実施するとしており、具体的な目安を配当性向50%としています。

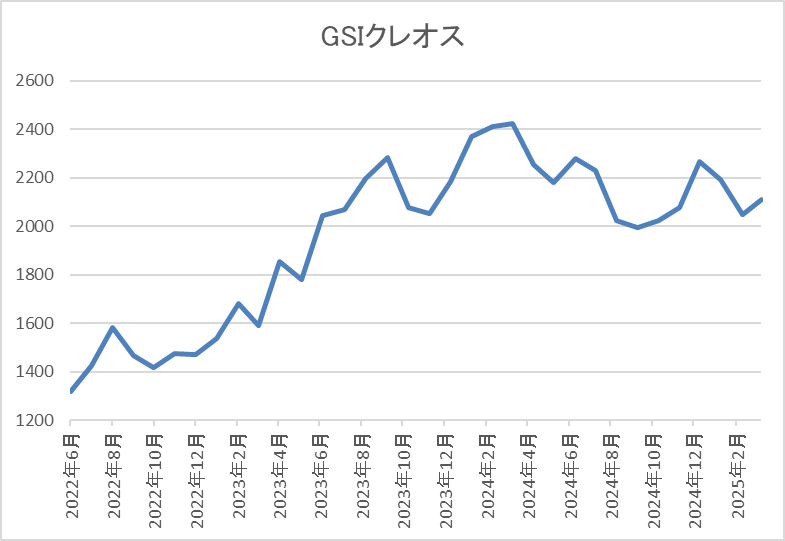

株価推移

株価はコロナショックで419円まで売られた後は、上下を繰り返しながらも上昇傾向でした。

特に2022年以降は右肩上がりの状況で去年3月には2487円まで上昇しましたが、直近は2100円前後で推移しています。

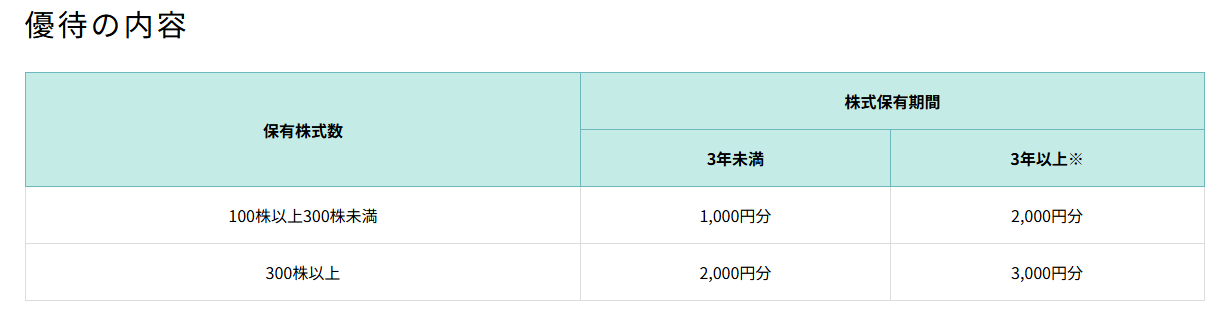

株主優待

GSIクレオスには株主優待もあり、保有株数や保有年数によってQUOカードが貰えますが、株主優待の権利確定は決算月とは異なり9月末となっていますので注意が必要です。

株価指標(2024年3月21日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| GSIクレオス | 8101 | 2143 | 12.0 | 0.91 | 90 | 4.20 | 50.2 |

最近の株価は去年の高値から下落しているなか、増配も継続している事で配当利回りは4%前半と高水準です。

今期業績は過去最高益の見込みですのでPER、PBRは市場平均より割安で、配当性向は50%付近と方針通りの水準です。

投資判断

今までの内容からGSIクレオスの投資判断について、コロナ特需で業績を大きく伸ばした後は減益となりましたが、今期は再び過去最高益更新が視野に入る水準まで伸びてきています。ただ、今期業績が好調な要因は特需ではなく、繊維事業やケミカル部門など本業の好調ですので将来性にも期待ができそうです。

そんななか、配当も連続増配が続いていますが、GSIクレオスは期末一括配当銘柄で明後日27日(木)に保有していれば年間配当見込みの90円が丸々受け取れますので、最近の株価が低迷している事も含め、権利取り直前に更に下落する局面があれば狙いたくなります。

【8103】明和産業

3番目の銘柄は明和産業で、三菱商事系列の化学品専門商社です。化学品や樹脂を中心にレアアースやレアメタルなどの取り扱いもあります。

そんななか、直近の海外売上比率も中国を中心に3割以上を占めています。

直近決算

明和産業は1月31日に第3四半期決算を発表しており、最終利益は24億円と前年同期比5億円の増益となっているなか、通期最終利益の見込みを4億円上方修正し、配当も5円増額の年間37円予測に修正しています。

業績上方修正の要因は、難燃剤事業や国内における石油製品事業が好調に推移した事に加え、政策保有株式の売却も想定より増えたためとしています。

通期最終利益(億円)

| 銘柄名 | 明和産業 |

| 2021年3月期 | 11 |

| 2022年3月期 | 24 |

| 2023年3月期 | 17 |

| 2024年3月期 | 27 |

| 2025年3月期(会社予想) | 30 |

2021年からの通期最終利益を見ていきますが、増減が大きくなっており、2022年はコロナショックからの経済回復や政策株式の売却により大きく増益となりましたが、2023年は関連会社の業績が低調に推移した影響などで減益になっています。

そんななか、前期は自動車・電池材料事業の関連会社業績が大幅に改善した事で過去最高益を記録しており、今期も期初時点では微減益の見込みとしていましたが、第3四半期決算の上方修正により更に過去最高益を更新する予測になっています。

配当推移

| 銘柄名 | 明和産業 |

| 2015年 | 8 |

| 2016年 | 8 |

| 2017年 | 8 |

| 2018年 | 10 |

| 2019年 | 10 |

| 2020年 | 56 |

| 2021年 | 15 |

| 2022年 | 119 |

| 2023年 | 25 |

| 2024年 | 34 |

| 2025年(会社予想) | 37 |

2015年からの配当推移について、数年前は10円前後の水準で据え置きが続いていましたが、2020年は政策保有株式の売却益を原資として大幅増配となっています。2021年はその反動で大幅減配となりましたが、2022年は東証の市場再編に絡み、プライム市場選択を踏まえた事で大幅増配となっています。2023年は再度反動で大きく減配となりましたが、その後は好調な業績と連動して増配傾向となっています。

明和産業の配当方針は財務健全性を維持しつつ、連結配当性向 50%を基本方針として、機動的な株主還元を行う方針です。

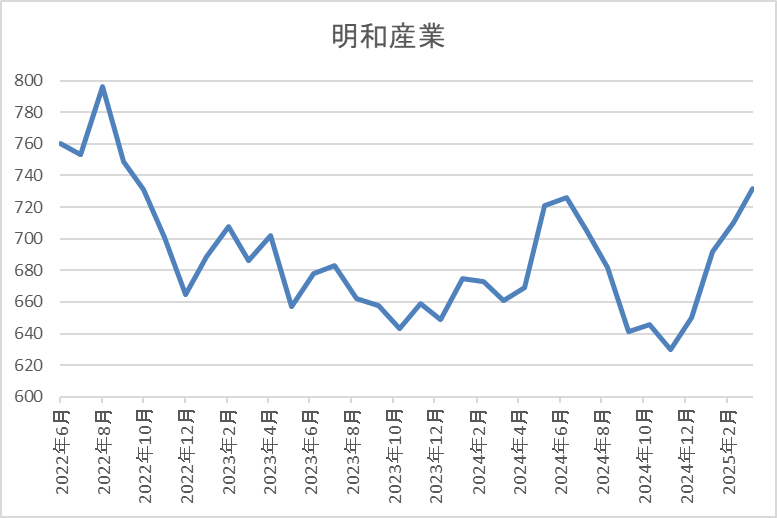

株価推移

株価はコロナショックで387円まで売られた後は、停滞する時期を挟みながらも急上昇し、2021年には1400円まで値を上げました。

しかし、その後は反落の動きとなり、最近は700円前後で停滞が続いています。

株価指標(2025年3月21日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 明和産業 | 8103 | 738 | 9.9 | 0.77 | 37 | 5.01 | 49.6 |

最近の株価は停滞しているなか、今期配当は増配見込みですので配当利回りは5%前後と高水準です。

今期も過去最高益の見込みですのでPER、PBRは市場平均より割安で、配当性向は49%付近と方針通りの水準です。

投資判断

今までの内容から明和産業の投資判断について、直近の業績は好調に推移しており、配当も増配傾向が続いています。そんななか、現状の配当利回りは5%前後と高水準で推移していますが、明和産業も期末一括配当銘柄ですので、3月27日(木)に保有していれば、1年分の配当を受け取る事ができます。

以上の点を踏まえると、業績や配当推移の増減が激しい事や中国への売上比率が高い点も気になる部分ではありますが、権利取り直前に大きく下げる場面がないか、注意はしておきたくなります。

【8897】ミラースHD

4番目の銘柄はミラースHDで首都圏を中心に分譲マンションの開発や販売を手掛けており、2022年に社名をタカラレーベンから変更しています。

また、最近はM&Aを絡め再生可能エネルギーを活用したエネルギー事業にも注力しているところです。

直近決算

ミラースHDは2月10日に第3四半期決算を発表しており、最終利益は約8000万円と前年同期14億円の赤字から黒字転換していますが、通期最終利益、年間配当見込みに変更はありません。

前期比増益の要因は、新築戸建分譲は売上戸数が減少していますが、リニューアル販売が好調に推移した事やアセットマネジメント事業も増益になったためとの事です。

通期最終利益(億円)

| 銘柄名 | ミラースHD |

| 2020年3月期 | 53 |

| 2021年3月期 | 46 |

| 2022年3月期 | 62 |

| 2023年3月期 | 45 |

| 2024年3月期 | 81 |

| 2025年3月期(会社予想) | 107 |

2020年からの通期最終利益について、2023年はタカラレーベン・インフラへのTOBによる初期コストが発生した影響や創業50周年を迎えた事による広告宣伝費の増加などにより減益となっていますが、前期は不動産事業が好調な進捗により計画を上回った事やエネルギー事業の業績貢献に加え、広告宣伝費の減少などにより大きく増益となりました。

そして、今期も好調な流れは続く見込みとして更に増益の予測にしているなか、ミラースHDの売上は新築分譲マンションの竣工個数が下期へ偏重している事で従来から売上が第4四半期に偏る傾向がありますので、現状の進捗率は参考になりませんが、新築分譲マンションの契約進捗率などは順調に推移しているとの事です。

配当推移

| 銘柄名 | ミラースHD |

| 2015年 | 6 |

| 2016年 | 13 |

| 2017年 | 15 |

| 2018年 | 16 |

| 2019年 | 16 |

| 2020年 | 19 |

| 2021年 | 14 |

| 2022年 | 18 |

| 2023年 | 22 |

| 2024年 | 24 |

| 2025年(会社予想) | 30 |

2015年からの配当推移について、コロナショックの影響を受けた2021年は減配となっていますが、その2021年以外は概ね順調に増配傾向となっています。そんななか、2023年は50周年の記念配当が2円実施されていましたが、前期は普通配当で2円の増配となっており、今期は業績好調により一気に6円の増配見込みになっています。

ミラースHDの配当方針は、株主の皆さまへの利益還元を経営上の重要課題の一つと認識して安定的な配当による還元を行っていく方針としており、配当性向30~35%の目標を設定しています。

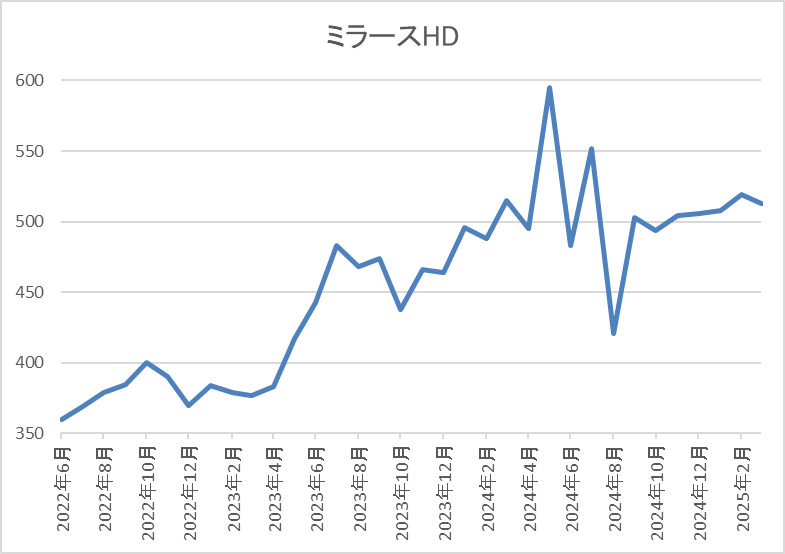

株価推移

株価はコロナショックで301円まで売られた後も300円台で停滞する時期が続きました。

しかし、2023年春以降はじわじわと値を上げ、去年5月には595円まで上昇しましたが、直近は500円前後で推移しています。

株価指標(2025年3月21日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ミラースHD | 8897 | 515 | 6.5 | 0.94 | 30 | 5.83 | 38.1 |

最近の株価は停滞しているなか、今期は大幅増配見込みですので配当利回りは5%後半と高水準です。

今期業績も増益見込みですのでPER、PBRは市場平均より割安で、配当性向は38%付近となっています。

投資判断

今までの内容からミラースHDの投資判断について、最近の業績は堅調に推移しており、今期も第3四半期時点の進捗率だけを見ると不安になりますが、例年第4四半期で稼ぐ傾向があり、新築分譲マンションの契約進捗率も好調に推移しているとの事です。そんななか、最近の配当も大幅増配が続いていますが、年度後半で稼ぐ傾向からか今期配当は年間30円の見込みですが、中間配当が7円で期末配当が23円とかなり偏りがあります。

以上の点を踏まえると、最近の株価は停滞が続いていますが、権利取り前に急落する場面があれば、年間配当の8割弱を一気に受け取れるチャンスとなるかもしれません。

【3231】野村不動産HD

最後の銘柄は野村不動産HDです。野村不動産HDは野村不動産を中核に持つ持株会社で「プラウド」ブランドなどのマンション開発や分譲が主力事業です。また、自社ブランドの賃貸ビルやホテルも運営しているほか、東南アジアを中心に海外事業も拡大しています。

そんななか、3月末に株式の5分割を予定しています。

直近決算

野村不動産HDは1月30日に第3四半期決算を発表しており、最終利益は624億円と192億円の増益となっているなか、通期最終利益の見込みを20億円上方修正し、配当も5円増額の年間170円予測へ修正しています。

業績上方修正の要因は、住宅部門における分譲住宅の粗利益率上昇や海外部門におけるベトナムの新規参画案件の計上があったためとの事です。

通期最終利益(億円)

| 銘柄名 | 野村不動産 |

| 2019年3月期 | 458 |

| 2020年3月期 | 488 |

| 2021年3月期 | 421 |

| 2022年3月期 | 553 |

| 2023年3月期 | 645 |

| 2024年3月期 | 681 |

| 2025年3月期(会社予想) | 720 |

2019年からの通期最終利益を見ていきますが、順調に増益が続いており、特に2022年以降は大きく増益傾向となっています。最近の業績が好調な要因は、顧客ニーズの多様化や低金利環境の継続などの下支えにより供給戸数がコロナ前の水準まで回復した事に加え、物件売却収入が増加したためとしており、前期は過去最高益を記録しています。

そして、今期も好調な流れは継続する見込みとして更に増益の予測にしているなか、第3四半期決算の上方修正後でも通期進捗率は87%付近と高水準を維持しています。

配当推移

| 銘柄名 | 野村不動産 |

| 2015年 | 45 |

| 2016年 | 57.5 |

| 2017年 | 65 |

| 2018年 | 70 |

| 2019年 | 75 |

| 2020年 | 80 |

| 2021年 | 82.5 |

| 2022年 | 97.5 |

| 2023年 | 120 |

| 2024年 | 140 |

| 2025年(会社予想) | 170 |

2015年からの配当推移について、据え置きの年すらなく順調に増配が続いています。特に2022年以降は好調な業績を背景に増配幅も大きく、前期は20円、今期も期初から25円の増配予測としていたなか、第3四半期決算で5円増額された事で合計30円の増配見込みになっています。

野村不動産HDの配当方針は、不透明な事業環境下での配当の安定性を高めるため今期からDOE4%を下限としたうえで、具体的な目安を総還元性向40%~50%としています。

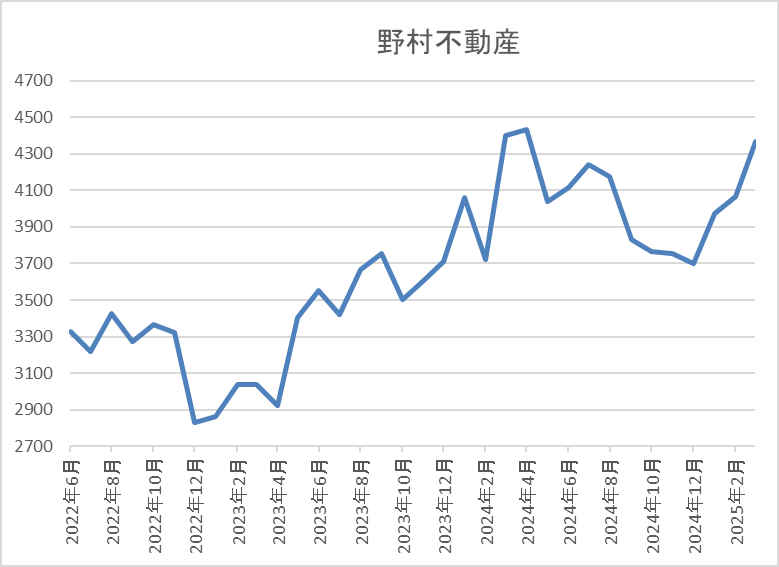

株価推移

株価はコロナショックで1465円まで売られましたが、その後は上下を繰り返しながらも右肩上がりの状況でした。

しかし、去年4月に4594円の高値を付けた後は低迷が続き、8月の暴落時に3293円まで下げた後、直近は4500円前後まで反発しています。

株価指標(2025年3月21日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 野村不動産HD | 3231 | 4397 | 10.5 | 1.06 | 170 | 3.87 | 40.5 |

最近の株価は去年の安値から反発していますが、大幅増配は続いていますので配当利回りは3%後半となっています。

今期も過去最高益の見込みですのでPERは市場平均よりも割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から野村不動産HDの投資判断について、最近の業績や配当は順調に推移していますが、株価は日銀による追加利上げを警戒してか1年近く低迷が続いていました。しかし、今年に入ってからは利上げ観測が高まる中でも反発の動きとなっており、他の不動産株やREIT銘柄の動きを見ていても、今後の利上げへの織り込みは大分進んでいる雰囲気です。

以上の点を踏まえると、今回の権利確定日には株式5分割の権利も含まれており、特に株式分割銘柄の権利取り前後は様々な思惑から大きく上下する可能性もありますので、明日、明後日と注目しておきたい銘柄です。

まとめ

今回は明後日に迫った3月の権利取り直前に全体が大きく下げる場面があれば千載一遇の購入チャンスになるかもしれない5銘柄を検証しました。日本企業は3月決算銘柄が多いですので、1年の中でも3月の権利取りは大きな節目となります。そんななか、今回検証した5銘柄は権利取りに株式分割が控えていたり、期末一括配当や期末配当の割合が大きな銘柄だったりと他の銘柄よりも大きな権利確定が待っています。

もちろん権利落ち以降は大きく株価が下がる可能性もありますが、直近の相場を見ていると、今回はあっさり権利落ち分を回復しそうな雰囲気もありますので、権利取り直前に大きな暴落が来た場合に備えておく事は大切かと思います。

コメント