中長期の運用となる高配当株投資において1番大切な事は配当の安定性ですが、できれば安定しているだけで無く、継続的な増配も期待したいです。そんななか、最近は好調な業績を背景に増配を行ってくれる銘柄や累進配当を導入する銘柄も増えていますが、特に累進配当政策は減配せずに現在の配当水準を維持または増配し続ける事を約束した最強の配当方針ですので、高配当株としての魅力度も格段にアップします。

という事で今回は、累進配当を宣言している銘柄の中でも最近の配当推移が増配傾向で、更に今後の継続的な増配も期待できそうな今年注目の高配当株を6つ検証していきます。

【4502】武田薬品工業

最初の銘柄は武田薬品工業です。武田薬品工業の売上は国内医薬品企業の中でトップとなっており、現在約80の国と地域で医薬品を販売しています。そして、2019年にはアイルランドの製薬大手シャイアーを買収するなど、M&Aを絡め企業規模の拡大を図っています。

そんななか、前期より累進配当を宣言しており、配当も40年以上減配がありません。

直近決算

武田薬品工業は10月31日に第2四半期決算を発表しており、最終利益は1872億円と1459億円の増益となっているなか、通期最終利益を100億円上方修正していますが、年間配当見込みに変更はありません。

業績上方修正の要因は、後発品によるVYVANSEの減少が想定より緩やかだった事に加え、成長製品や新製品の伸びが独占販売期間満了によるマイナス影響を上回ったためとの事です。

通期最終利益(億円)

| 銘柄名 | 武田薬品 |

| 2019年3月期 | 1351 |

| 2020年3月期 | 442 |

| 2021年3月期 | 3760 |

| 2022年3月期 | 2300 |

| 2023年3月期 | 3170 |

| 2024年3月期 | 1440 |

| 2025年3月期(会社予想) | 680 |

2019年からの通期最終利益について増減の激しい展開が続いていますが、2023年は大幅増益となっており、要因は成長製品や新製品の販売が好調に推移している事に加え、円安の追い風があったためとの事です。

しかし、前期はVYVANSEなどの独占販売期間満了による大幅なマイナス影響やコロナワクチンの減収で大きく減益となっており、今期もVYVANSEを含む独占販売期間満了による継続したマイナス影響が成長製品・新製品の伸びを上回る事や事業構造再編費用として1400億円を計上する見込みとして、期初から大きく減益の予測にしています。

そんななか、第2四半期時点で既に通期見込みを1200億円程度上回る利益が稼げている状況ですが、下期には事業構造再編費用が約800億円計上される予定である事やVYVANSEの減少、研究開発費も下期に集中する見込みとしています。

配当推移

| 年 | 武田薬品 |

| 2015年 | 180 |

| 2016年 | 180 |

| 2017年 | 180 |

| 2018年 | 180 |

| 2019年 | 180 |

| 2020年 | 180 |

| 2021年 | 180 |

| 2022年 | 180 |

| 2023年 | 180 |

| 2024年 | 188 |

| 2025年(会社予想) | 196 |

2015年からの配当推移を見ていきますが、2023年までの年間配当は毎年180円で、遡ると2009年から10年以上180円で変わっておらず、40期以上減配はしていません。

そんななか、前期はレバレッジ低下の進捗および将来の成長に対する自信に基づく増配として、久しぶりに8円の増配となっており、今期も更に8円の増配予測になっています。

武田薬品工業の配当方針は、毎年の年間配当金を増額または維持するとしており、前期より累進配当を導入しています。

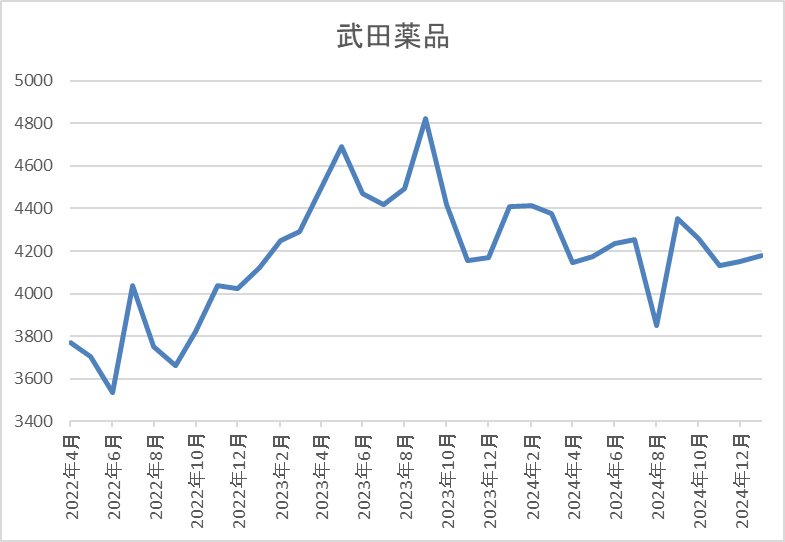

株価推移

株価は2018年に6693円まで上昇しましたが、その後は右肩下がりでコロナショックでは2894円まで下げました。

その後、2022年以降の株価はじわじわ上昇が続き、去年3月には4500円付近まで上昇し、8月の暴落で3852円まで下落しましたが、直近は4100円前後で推移しています。

株価指標(2025年1月10日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 武田薬品 | 4502 | 4121 | 96.1 | 0.94 | 196 | 4.76 | 456.9 |

最近の株価は停滞しているなか、配当は増配が続いていますので配当利回りは4%後半と高水準です。

今期業績は大幅減益見込みですのでPERは市場平均よりもかなり割高で、配当性向も400%超と、こちらもあまり見ないほど高水準です。

投資判断

今までの内容から武田薬品工業の投資判断について、業績は後発品や研究開発費の影響で増減が激しく、今期も大きく減益の見込みですが40年以上減配はありません。そんななか、2009年以降の年間配当は180円で据え置きの期間が長かったですが、前期から導入された累進配当政策のもと直近の配当は増配傾向となっています。

以上の点を踏まえると、今後も業績の変動は激しく推移しそうですが、累進配当や今までの配当推移から減配の心配はなく、配当利回りも4%台と高水準な事に加え、去年の新NISA購入ランキングでもトップ10入りしていますので、今年も注目の高配当株です。

【8015】豊田通商

2番目の銘柄は豊田通商で、5大総合商社に双日を加えた7大総合商社の一角とされています。そんな豊田通商はトヨタグループの総合商社で、トヨタやダイハツなどの車両や車両部品に加え、海外で生産された車両の輸出販売も手掛けています。

また、120カ国以上のグローバルネットワークにより、自動車関連だけでなく化学品や合成樹脂、エネルギーや食料品なども取り扱っています。

直近決算

豊田通商は10月31日に第2四半期決算を発表しており、最終利益は1815億円と前年同期比38億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、円安が継続した事や商品市況の影響に加え、受取配当金の増加があったためとの事です。

通期最終利益(億円)

| 銘柄名 | 豊田通商 |

| 2019年3月期 | 1326 |

| 2020年3月期 | 1355 |

| 2021年3月期 | 1346 |

| 2022年3月期 | 2222 |

| 2023年3月期 | 2841 |

| 2024年3月期 | 3314 |

| 2025年3月期(会社予想) | 3500 |

2019年からの通期最終利益について、数年前までは1300億円台で安定していましたが、2022年以降は業績が大きく伸びています。2022年以降業績好調の要因は、コロナからの経済活動再開もあり海外の自動車販売数が増加した事や商品市況上昇により金属や化学品セグメントが大きく伸びた事に加え、円安の影響としており、前期は過去最高益を記録しています。

そして、今期も好調な流れは続くとして更に増益の見込みとしているなか、第2四半期時点の通期進捗率も52%付近と順調に推移しています。

配当推移

| 銘柄名 | 豊田通商 |

| 2015年 | 18.67 |

| 2016年 | 20.67 |

| 2017年 | 23.33 |

| 2018年 | 31.33 |

| 2019年 | 31.33 |

| 2020年 | 33.67 |

| 2021年 | 37.33 |

| 2022年 | 53.33 |

| 2023年 | 67.33 |

| 2024年 | 93.33 |

| 2025年(会社予想) | 100 |

2015年からの配当推移を見ていきますが、順調に増配が継続しており、増配は前期までで14年連続となっています。また、直近の増配幅は業績好調を背景に大きくなっており、今期見込みは2015年と比較して5倍以上の水準です。

豊田通商の配当方針は2026年3月期までは累進配当を実施し、配当性向30%以上を達成する事に加え、キャッシュフローの動向を踏まえ、追加的に機動的な総還元策を検討する方針です。

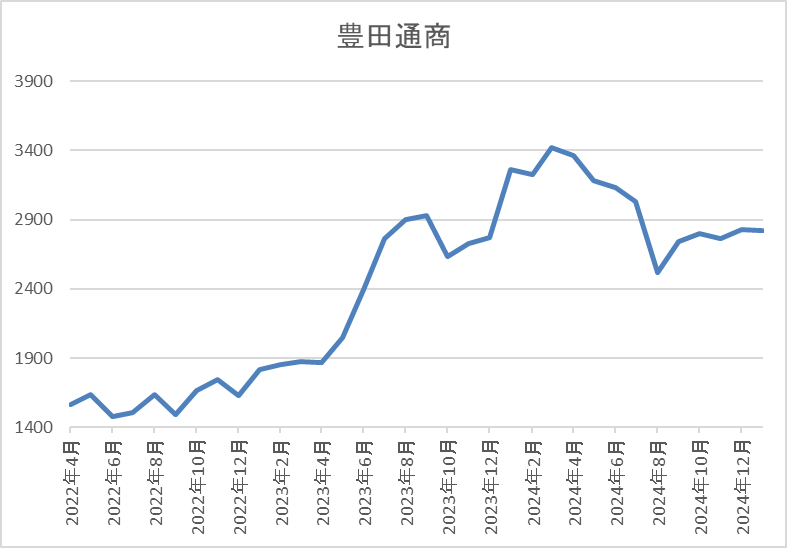

株価推移

株価はコロナショックで681円まで下げましたが、その後は約1年をかけて1800円付近まで上昇しました。

そこからは1800円付近で停滞する時期が長かったですが、2023年以降は急騰して去年3月には3544円まで上昇しましたが、直近は2650円前後まで下落しています。

株価指標(2025年1月10日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 豊田通商 | 8015 | 2647 | 8.0 | 1.12 | 100 | 3.78 | 30.1 |

最近の株価は去年の高値から下落しているなか、配当は大きく増配となっている事で配当利回りは3%後半となっています。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は30%付近と方針通りの水準です。

投資判断

今までの内容から豊田通商の投資判断について、トヨタグループという抜群の安心感に加え、直近の業績や配当推移も順調に推移していますが、最近の株価は商品市況価格の下落や自動車業界不振の影響を受けてか低迷が続いています。

しかし、従来から10年以上の連続増配が続くほど実質的に累進配当の様な銘柄だったなか、配当方針には来期までの累進配当政策が宣言されており、また現在の余裕ある配当性向から更なる増配も期待できますので高配当株として気になる銘柄です。

【8098】稲畑産業

3番目の銘柄は稲畑産業で、自動車向けの高機能樹脂や生活用品などへの合成樹脂、また水産、農産物を取り扱う食品なども、海外を含め多くの取引先へ販売している化学系の専門商社です。

現在海外19カ国に約70拠点を展開しており、直近の海外売上比率もアジアを中心に6割付近で推移しています。

直近決算

稲畑産業は11月7日に第2四半期決算を発表しており、最終利益は115億円と前年同期比10億円の減益となっていますが、通期最終利益の見込みを30億円上方修正しており、年間配当予測に変更はありません。

業績上方修正の要因は、前期に計上した負ののれんの影響で第2四半期決算は前期比減益の状況ですが、情報電子事業と合成樹脂事業などの本業は好調に推移しているためとの事です。

通期最終利益(億円)

| 銘柄名 | 稲畑産業 |

| 2019年3月期 | 128 |

| 2020年3月期 | 114 |

| 2021年3月期 | 137 |

| 2022年3月期 | 223 |

| 2023年3月期 | 194 |

| 2024年3月期 | 200 |

| 2025年3月期(会社予想) | 200 |

2019年からの通期最終利益を見ていきますが、2022年は以前までの2倍近い水準へ大きく伸びています。2022年に業績が大きく伸びている要因は、コロナからの経済回復の動きや樹脂価格上昇に加え、円安により売上が伸びた事や保有株式の売却益によるものとしています。

そんななか、前期は投資有価証券売却益が減少したものの新規連結に伴う負ののれん発生益の計上などで増益となっており、今期は負ののれん発生益の反動により、期初時点では減益見込みにしていましたが、先ほどお伝えした第2四半期決算の上方修正により据え置きの予測になっているなか、第2四半期時点の通期進捗率も57%付近と順調に推移しています。

配当推移

| 銘柄名 | 稲畑産業 |

| 2015年 | 33 |

| 2016年 | 36 |

| 2017年 | 40 |

| 2018年 | 40 |

| 2019年 | 48 |

| 2020年 | 53 |

| 2021年 | 63 |

| 2022年 | 110 |

| 2023年 | 115 |

| 2024年 | 120 |

| 2025年(会社予想) | 125 |

2015年からの配当推移について、たまに据え置きの年はありますが減配はなく、概ね増配傾向となっています。そんななか、2022年は大幅増益と配当性向の引き上げにより一気に2倍近い増配幅となっており、その後は5円単位で増配が続いています。

稲畑産業の配当方針は、2027年3月期までの新中期経営計画中は一株当たりの配当額については前年度実績を下限とし、減配は行わず継続的に増加させていく累進配当を基本としており、総還元性向の目安は概ね50%程度にしています。

株主優待

稲畑産業には株主優待が設定されており、保有株数や保有継続年数によってQUOカードがもらえますので、内容を表にまとめています。

| 継続保有年数/保有株数 | 100株以上200株未満 | 200株以上300株未満 |

| 6ヶ月未満 | 500円分 | 500円分 |

| 6ヶ月以上3年未満 | 1,000円分 | 2,000円分 |

| 3年以上 | 2,000円分 | 3,000円分 |

また、株主優待の権利確定月は本決算とは異なり、9月末となっていますので注意が必要です。

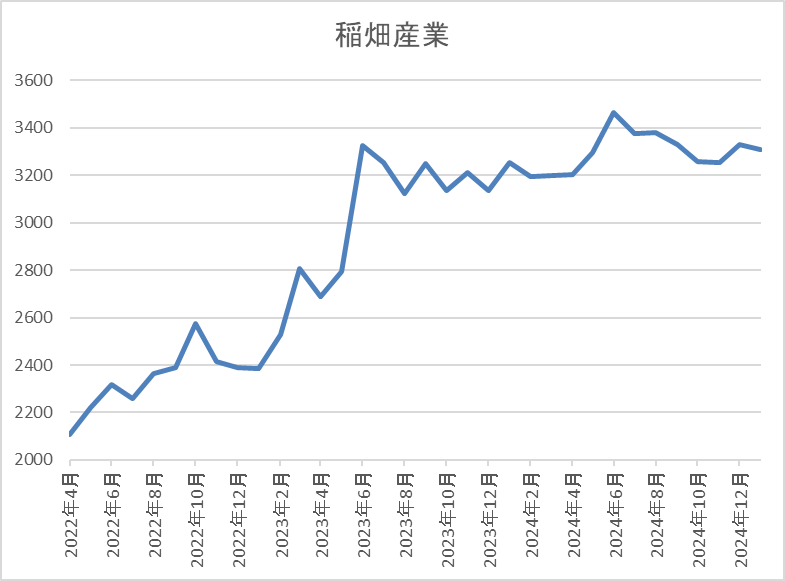

株価推移

株価はコロナショックで963円まで下落した後は、上下を繰り返しながらも順調に上昇傾向でした。

しかし、2023年の夏頃からは3000円台前半で停滞が続き、直近も3200円前後で推移しています。

株価指標(2025年1月10日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 稲畑産業 | 8098 | 3195 | 8.7 | 0.87 | 125 | 3.91 | 33.9 |

最近の株価は停滞が続いていますが、増配は継続していますので配当利回りは4%前後と高水準です。

今期業績は据え置きの見込みとなりましたのでPER、PBRは市場平均と比較して割安で、配当性向は34%付近となっています。

投資判断

今までの内容から稲畑産業の投資判断について、今期業績は前期の反動で減益見込みとなっていましたが、本業の好調で据え置きへ上方修正されており、今後の業績へ期待できる部分も大きいです。

そんななか、最近の配当推移も5円刻みと派手さは無いですが安定した増配が継続しており、累進配当政策のもと来期以降の更なる増配も期待できますが、何故か株価は停滞が続いていますので、そろそろ今年は株価も上昇しそうな気がします。

【8411】みずほFG

4番目の銘柄はみずほFGです。みずほFGは、メガバンクのみずほ銀行を中核に持つ持株会社で、国内では三菱UFJFG、三井住友FGに次ぐ、3番目の存在です。みずほ銀行のほか、みずほ証券やみずほ信託銀行などを傘下にしており、直近の海外売上比率もアジアや北米を中心に6割を超えています。

また、最近は楽天証券との業務提携に伴うビジネスを着実に進捗させており、今後も楽天グループとの更なる連携加速を目指す方針です。

直近決算

みずほFGは11月14日に第2四半期決算を発表しており、最終利益は5661億円と前年同期比1504億円の増益となっているなか、通期最終利益の見込みを700億円上方修正し、配当も15円増額の年間130円予測へ修正しています。

業績好調の要因は、非⾦利収⽀の着実な増加やバンキング収益の拡⼤に加え、日銀による政策⾦利引き上げ効果があったためとの事です。

通期最終利益(億円)

| 銘柄名 | みずほFG |

| 2019年3月期 | 965 |

| 2020年3月期 | 4485 |

| 2021年3月期 | 4710 |

| 2022年3月期 | 5304 |

| 2023年3月期 | 5400 |

| 2024年3月期 | 6789 |

| 2025年3月期(会社予想) | 8200 |

2019年からの通期最終利益について、構造改革への取り組みにより多額の特別損失を計上した2019年以外は5000億円前後で安定しながらも増益が続いていましたが、前期はソリューション・投資銀行等のビジネスの進展に加え、市場環境の追い風もあり、顧客・市場部門とも好調に推移した事で大きく増益となっています。

そして、今期も好調な流れが継続見込みとして期初から増益見込みにしていたなか、先ほどお伝えした様に第2四半期決算で上方修正も発表していますが、通期進捗率は69%付近と更なる上方修正も期待できそうな水準です。

配当推移

| 銘柄名 | みずほFG |

| 2015年 | 75 |

| 2016年 | 75 |

| 2017年 | 75 |

| 2018年 | 75 |

| 2019年 | 75 |

| 2020年 | 75 |

| 2021年 | 75 |

| 2022年 | 80 |

| 2023年 | 85 |

| 2024年 | 105 |

| 2025年(会社予想) | 130 |

2015年からの配当推移について、2021年までは75円で据え置きの時期が続いていましたが、2022年以降は増配が続いています。特に最近は業績好調から増配幅も大きくなっており、前期は20円、今期も期初から10円の増配見込みにしていましたが、第2四半期決算で15円の増額が発表された事で一気に25円の増配見込みになっています。

みずほFGの配当方針は、累進的な配当を基本とし自己株式取得は機動的に実施することとしており、配当は安定的な収益基盤の着実な成長に基づき配当性向40%を目安に決定する方針です。

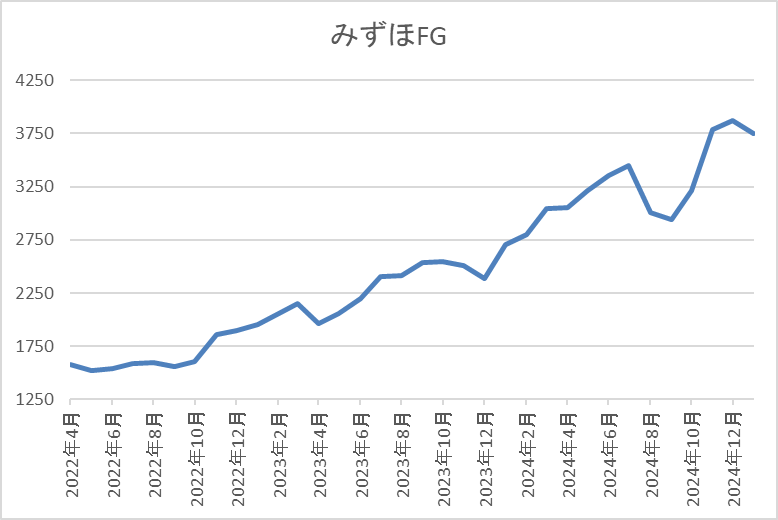

株価推移

株価はコロナショックで1084円まで売られた後は急速に反発しましたが、その後は1500円付近で停滞する時期が長かったです。

しかし、2023年頃からは右肩上がりの状況で、直近は4000円前後まで上昇しています。

株価指標(2025年1月10日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| みずほFG | 8411 | 3885 | 11.9 | 0.92 | 130 | 3.35 | 39.9 |

最近の株価はここ数年の高値圏で推移していますが、大幅増配も続いていますので配当利回りは3%台を維持しています。

業績も増益が続いていますのでPER、PBRは市場平均と比較して割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容からみずほFGの投資判断ですが、他のメガバンク同様に最近の業績は増益が続いており、配当も大幅増配が続いています。そんななか、今後の業績も日銀による追加利上げや楽天グループとの更なる連携加速により期待できる部分が大きいです。

以上の点を踏まえると、他のメガバンク2銘柄と比較して会社規模や業績推移が見劣りする事は否めませんが、みずほFGにも累進配当政策のもと今後の更なる増配を期待したいです。

【7466】SPK

5番目の銘柄はSPKです。SPKは自動車や産業、建設機械の部品を中心に取り扱っており、メーカー、モデルを問わず、あらゆる国産車、輸入車を対象に補修部品などを供給しています。

販路は国内のみに限らず、80か国、350社以上の顧客に高品質な自動車用補修部品を提供しています。

直近決算

SPKは10月31日に第2四半期決算を発表しており、最終利益は12億円と前年同期比約1億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、販売価格の見直しによる売価アップなどで売上は増収ですが、前年にあった一時的要因の剥落や円安による仕入れ高、体制強化経費増加などのためとの事です。

通期最終利益(億円)

| 銘柄名 | SPK |

| 2019年3月期 | 14 |

| 2020年3月期 | 15 |

| 2021年3月期 | 13 |

| 2022年3月期 | 16 |

| 2023年3月期 | 20 |

| 2024年3月期 | 23 |

| 2025年3月期 | 24 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響で大きく減益となった2021年以外は順調に増益傾向です。そして、前期は順調な国内事業や大幅な売上・利益増加の海外・工機事業、連結業績に大きく貢献したグループ子会社などの影響で過去最高益を更新しており、今期も好調な流れは継続する見込みとして更に増益の予測にしているなか、第2四半期時点の通期進捗率も49%付近と順調に推移しています。

配当推移

| 銘柄名 | SPK |

| 2015年 | 29.5 |

| 2016年 | 30.5 |

| 2017年 | 31.5 |

| 2018年 | 32.5 |

| 2019年 | 33.5 |

| 2020年 | 36 |

| 2021年 | 37 |

| 2022年 | 40 |

| 2023年 | 44 |

| 2024年 | 50 |

| 2025年(会社予想) | 60 |

2015年からの配当推移について、数年前までは年間1円ずつの増配でしたが、前期は6円、今期は一気に10円の大幅増配見込みと、以前と比較して増配ペースに勢いが付いており、増配は前期までで26期連続となっています。

SPKの配当方針は連続増配方針の堅持と「さらに業績見込みに応じた累進増配を」としており、今期から配当方針に累進増配の文言が加わっています。

株価推移

株価はコロナショックで1112円まで売られた後は1500円を超える水準まで急速に戻しました。

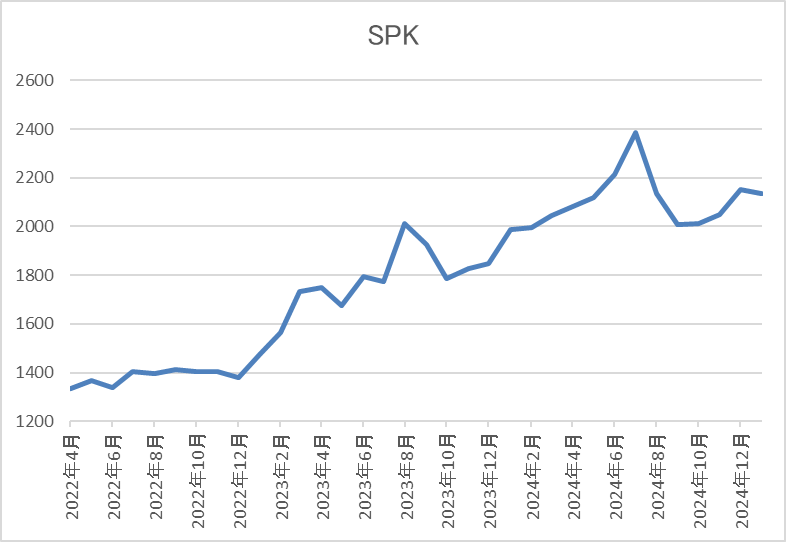

その後は1400円付近で停滞する時期が長かったですが、2023年以降はじわじわ上昇しており、去年7月には2413円まで上昇しましたが、直近は2000円前後で推移しています。

株価指標(2025年1月10日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| SPK | 7466 | 2074 | 8.7 | 0.81 | 60 | 2.89 | 25.2 |

最近の株価は去年の高値から下落しているなか、増配も継続していますので配当利回りは2%後半となっています。

業績は過去最高益が続いていますのでPER、PBRは市場平均と比較して割安で、配当性向は25%付近と余裕を感じる水準です。

投資判断

今までの内容からSPKの投資判断について、業績は過去最高益を更新し続けているなか、日本トップクラスとなる20年以上の連続増配を続けるほど株主還元力も抜群です。そんななか、今期から配当方針に付け加えられた「累進配当」の文言や現在の余裕ある配当性向を考慮すると、今後も連続増配が続く可能性は高そうです。

以上の点を踏まえると、知名度や会社規模はそこまで大きくなく、事業内容から今後の円高、自動車業界の動向も懸念事項ではありますが、今年も更なる増配は期待できそうです。

【8566】リコーリース

最後の銘柄はリコーリースで複合機やパソコンなどのオフィス関連機器に加え、医療機器や産業工作機械、計測器などのファイナンス・リースや法人向けに融資を行っているリコー系のリース会社です。

そんなリコーリースの株主還元力はリース銘柄らしく抜群で、30年近い連続増配を継続しているなか、累進配当政策も導入しています。

直近決算

リコーリースは11月1日に第2四半期決算を発表しており、最終利益は82億円と前年同期比29億円の増益になっているなか、通期最終利益の見込みに変更はありませんが、配当予測を10円増額の年間175円へ上方修正しています。

配当見込みが上方修正された要因は、株主還元基本方針を踏まえ、財務基盤の安定性を維持したうえで、より一層の利益還元が重要と考えたためとの事です。

通期最終利益(億円)

| 銘柄名 | リコーリース |

| 2019年3月期 | 119 |

| 2020年3月期 | 118 |

| 2021年3月期 | 120 |

| 2022年3月期 | 134 |

| 2023年3月期 | 148 |

| 2024年3月期 | 112 |

| 2025年3月期(会社予想) | 147 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響も関係なく順調に増益が続いていました。業績好調の要因は、資産利回り改善の継続やリース&レンタル事業の伸長によるものとしており、2023年は過去最高益を記録しています。

そんななか、前期はコロナ関連レンタル特需による反動減や投資有価証券の評価損51億円の計上が響いて久しぶりの減益となりましたが、今期は2023年の過去最高益並みの増益予測にしているなか、第2四半期時点の通期進捗率も56%付近と順調に推移しています。

配当推移

| 銘柄名 | リコーリース |

| 2015年 | 50 |

| 2016年 | 55 |

| 2017年 | 60 |

| 2018年 | 70 |

| 2019年 | 80 |

| 2020年 | 90 |

| 2021年 | 100 |

| 2022年 | 120 |

| 2023年 | 145 |

| 2024年 | 150 |

| 2025年(会社予想) | 175 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が継続しており、前期までで29期連続増配を継続中です。前期は業績が大きく落ち込むなかでも5円の増配を行っており、今期は期初から15円の増配見込みにしていましたが、第2四半期決算で更に10円の増額が発表され、合計25円の大幅増配予測になっています。

リコーリースの配当方針は配当の累進性と業界トップクラスの還元⽔準を意識し、持続的な成⻑と適正な資本構成及び財務体質の強化を図り、株主還元の拡充を⽬指すとしており、配当性向は26年3月期に40%以上、30年3月期に50%を⽬安としています。

株主優待

リコーリースには株主優待があり、保有株数や保有継続年数によってQUOカードかカタログギフトがもらえますので、詳細を表にまとめています。

| 保有株数 | 保有継続年数 | 金額 | 優待品 | |||

| 100株~299株 | 1年未満 | 2000円相当 | QUOカード | |||

| 1年以上3年未満 | 4000円相当 | |||||

| 3年以上 | 5000円相当 | |||||

| 300株以上 | 1年未満 | 5000円相当 | カタログギフト | |||

| 1年以上3年未満 | 8000円相当 | |||||

| 3年以上 | 1万円相当 | |||||

特に継続保有年数が3年を超えると金額もかなり大きくなりますので、中長期投資家には有難い株主優待です。

株価推移

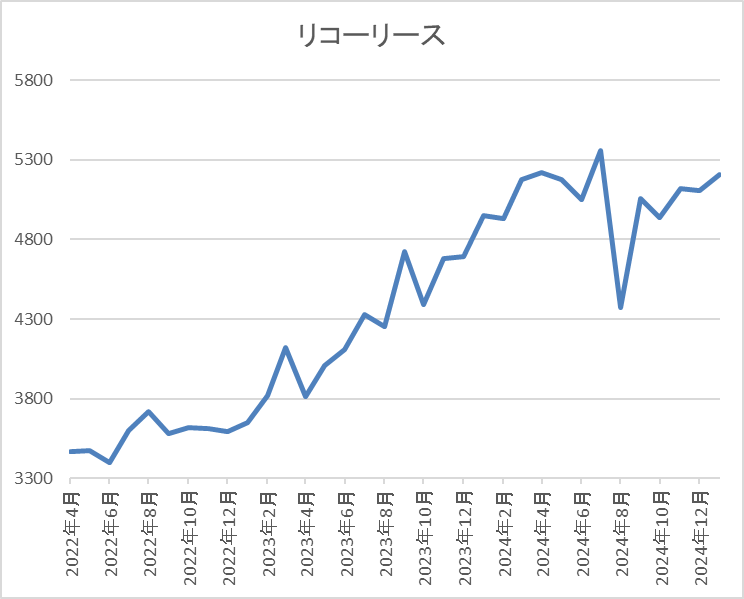

株価はコロナショックで2423円まで売られた後は、停滞する時期を挟みながら上昇しています。

そんななか、2023年春頃からは右肩上がりの状況で去年3月には5580円まで上昇しましたが、8月の暴落で4370円まで下落し、直近は5000円前後で推移しています。

株価指標(2025年1月10日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| リコーリース | 8566 | 5040 | 10.6 | 0.68 | 175 | 3.47 | 36.7 |

最近の株価は上場来の高値付近で推移していますが、大幅増配が続いている事で配当利回りは3%半ばとなっています。

今期業績は増益見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は37%付近と余裕を感じる水準です。

投資判断

今までの内容からリコーリースの投資判断について、前期業績は一過性要因の影響で減益となりましたが、本業は順調に推移しており、配当も30年近く連続増配が続いています。

そんななか、現在の配当性向に余裕がある事や累進配当を宣言している配当方針に加え、具体的に示している将来の目安で計算すると現状の配当性向40%は約190円、50%は約238円と更なる大幅増配も現実的です。

以上の点を踏まえると、今後の増益により更に配当水準が切りあがる可能性もありますので、今年は年間200円に迫る増配も期待できそうです。

まとめ

今回は累進配当を宣言している銘柄の中でも連続増配が続いている王道の高配当株を6つ検証しました。累進配当政策は配当の維持、または増配を約束している配当方針ですので据え置きでも問題ありませんが、やはり累進配当銘柄には継続的な増配を期待したいです。

そんななか、今回検証した6銘柄の配当推移は順調に増配が継続しており、また好調な業績推移から今後の更なる増配も期待できそうな状況でしたので、今年も注目したい銘柄です。

※Xでも投資に役立つ情報を連日投稿中!!

コメント