昨日から下半期の相場がスタートしていますが、上半期の相場は春頃までが以上に強かったなか、4月以降は膠着感が強くなっていますので、とりあえずはどのタイミングで現在の雰囲気が変わるのか注目です。

そんななか、下半期には株価に大きな影響を与えそうなイベントが複数控えていますので、今回は様々な状況を踏まえたうえで、下半期に株価が上昇しそうな5銘柄をまとめていきます。

【9201】日本航空

最初の銘柄は日本航空で国内、国際線で国内2位の航空会社、通称JALです。航空運送や貨物運送、旅客サービス、空港内地上サービスに加え、空港周辺業などを展開しています。

そして、アメリカやアジア、オセアニアを中心に直近の海外売上比率は5割に迫る水準です。

直近決算

日本航空は5月2日に本決算を発表しており、前期の通期最終利益は955億円と611億円の増益となっているなか、配当は50円増配の年間75円としています。

今期予測は通期最終利益が1000億円と45億円の増益見込みとしているなか、配当は5円増配の年間80円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 日本航空 |

| 2021年3月期 | -2866 |

| 2022年3月期 | -1775 |

| 2023年3月期 | 344 |

| 2024年3月期 | 955 |

| 2025年3月期(会社予想) | 1000 |

2021年からの通期最終利益を見ていきますが、順調に増益が続いています。2021年頃はコロナショックの影響で大きな赤字に転落していましたが、2023年はコロナからの経済活動再開により旅客需要が着実な回復を遂げた事で黒字回復しています。

そして、前期も好調なインバウンド需要を積極的に取り込んだ事やフルサービスキャリア事業がけん引した事で大きく増益となっており、今期も単価のさらなる上昇による国内旅客収入の増加や日本発需要の回復による国際旅客収入の増加を中心に好調な流れは継続見込みとして、更に増益の予測にしています。

配当推移

| 銘柄名 | 日本航空 |

| 2015年 | 104 |

| 2016年 | 120 |

| 2017年 | 94 |

| 2018年 | 110 |

| 2019年 | 110 |

| 2020年 | 55 |

| 2021年 | 0 |

| 2022年 | 0 |

| 2023年 | 25 |

| 2024年 | 75 |

| 2025年(会社予想) | 80 |

2015年からの配当推移を見ていきますが、増減が激しくなっています。数年前は100円前後の水準で増減を繰り返していましたが、コロナショックで業績が赤字に転落した2021年、2022年は無配に転落しています。

業績が回復した2023年以降は増配傾向となっていますが、まだコロナ前の水準へは戻れていない状況です。

日本航空の配当方針は適正な株主還元を継続する方針で、具体的な目安を配当性向35%程度以上としています。

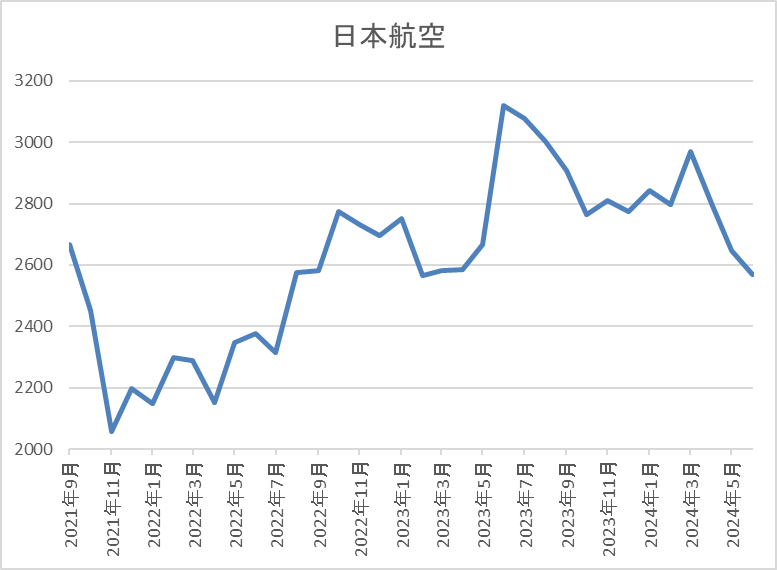

株価推移

株価は2015年には5000円に迫る水準まで上昇していましたが、コロナショックで1556円まで売られました。

その後は上下を繰り返しながらも去年は3000円を超える水準まで上昇しましたが、直近は2500円前後まで下落しています。

株価指標(2024年6月28日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本航空 | 9201 | 2538.5 | 11.1 | 1.22 | 80 | 3.15 | 34.9 |

最近の株価は下落が続いているなか、配当は増配が続いていますので配当利回りは3%前半となっています。

最近の業績は増益が続いていますのでPERは市場平均より割安で、配当性向は35%付近と方針通りの水準です。

投資判断

今までの内容から日本航空の投資判断について、業績は赤字に転落し、配当も無配になる時期がありましたが、理由がコロナショックという異次元の事態で、また1番影響を受ける事業形態ですので、仕方がない部分はあったかと思います。

そんななか、最近の業績は順調に回復していますが、株価は数年前の高値の半値ほどの水準で、最近は下落も続いています。

もちろん、業績や配当もまだ完全にコロナ前の水準へ戻れたわけではありませんが、今後は更に業績も伸びていきそうな雰囲気ですので、下半期の株価には期待できそうです。

【9434】ソフトバンク

2番目の銘柄は通信会社のソフトバンクでNTT、KDDIと並ぶ大手通信界会社です。近年は主力のモバイル事業に加え、ヤフーやLINE、PayPayなどの非通信事業にも注力しています。

また、9月末を基準日とした株式の10分割も発表しています。

直近決算

ソフトバンクは5月9日に本決算を発表しており、前期の通期最終利益は4890億円と423億円の減益となりましたが、配当据え置きの年間86円としています。

今期予測は通期最終利益が5000億円と110億円の増益見込みとしていますが、配当は据え置きの年間86円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | ソフトバンク |

| 2019年3月期 | 4307 |

| 2020年3月期 | 4731 |

| 2021年3月期 | 4912 |

| 2022年3月期 | 5175 |

| 2023年3月期 | 5313 |

| 2024年3月期 | 4890 |

| 2025年3月期(会社予想) | 5000 |

2019年からの通期最終利益を見ていきますが、2023年までは順調に増益が続いていました。しかし、ここ数年は通信料金値下げの影響を法人やヤフー・LINE事業でカバーしている状況で、2023年はPayPay子会社化に伴う再測定益で何とか増益を維持できた印象です。

前期はその反動で大きく減益となりましたが、今期はメディアやEC事業が順調に推移している事に加え、通信料値下げで落ち込んでいたコンシューマ事業にも反転の兆しが見込めるとして増益の予測にしています。

配当推移

| 銘柄名 | ソフトバンク |

| 2015年 | ‐ |

| 2016年 | ‐ |

| 2017年 | ‐ |

| 2018年 | ‐ |

| 2019年 | 37.5(期末のみ) |

| 2020年 | 85 |

| 2021年 | 86 |

| 2022年 | 86 |

| 2023年 | 86 |

| 2024年 | 86 |

| 2025年(会社予想) | 86 |

ソフトバンクは上場が2018年のため、2019年からの配当推移をまとめていますが、ここ数年はほぼ横ばいで安定しています。増益が続くなかでも据え置きを維持しており、前期は減益でしたが、配当は据え置きになっています。

ソフトバンクの配当方針は中長期的な成長と株主還元の両方を重視し、高水準の株主還元を維持する方針です。

株主優待

ソフトバンクは株主優待の新設を発表しており、100株以上かつ1年以上保有を条件にPayPayポイントが1000円分もらえます。

株式分割後でも100株保有の条件は変わらないとの事ですが、株主優待は2026年3月末を基準日に開始するとの事ですので、少し先の話ではあります。

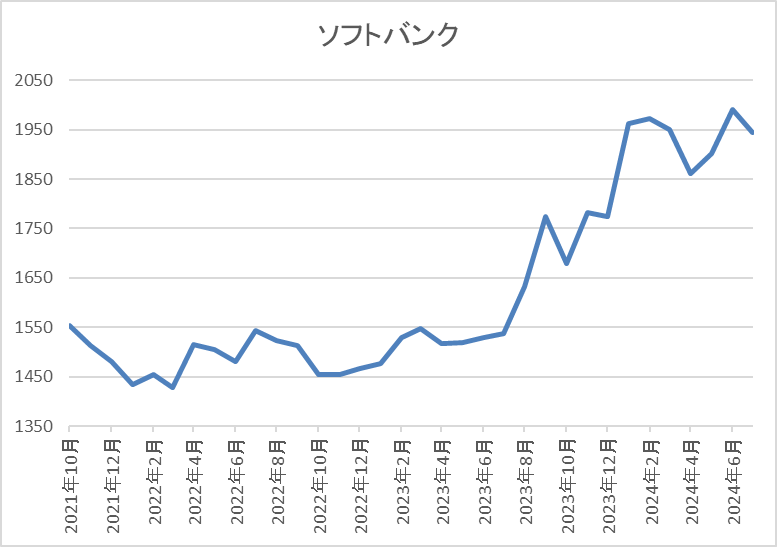

株価推移

株価は通信料金の値下げ圧力を受けた2020年9月に1158円まで売られましたが、約1年後には1600円を超える水準まで上昇しました。

その後は1500円台での動きが中心でしたが、去年8月以降は上昇傾向となり、今年は2000円を超える場面もありましたが、最近は停滞しています。

株価指標(2024年6月28日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ソフトバンク | 9434 | 1964.5 | 18.5 | 3.89 | 86 | 4.38 | 81.1 |

最近の株価は上場来高値付近で停滞していますが、配当は高い水準で安定していますので配当利回りは4%半ばとなっています。

今期業績は増益見込みですがPER、PBRは市場平均よりも割高で、配当性向も81%付近とこちらもかなりの高水準です。

投資判断

今までの内容からソフトバンクの投資判断について、前期は減益となりましたが、通信部門以外は順調に成長しているなか、通信料収入の落ち込みにも反転の兆しが見えており、また、今後は急速に成長している生成マーケットへの投資で生成AI時代のマーケットリーダーを目指すとしています。

そんななか、最近の通信株全体の株価はNTTもKDDIも低迷しており、要因はいくつかあると思いますが、通信料収入に頼らない事業形態への変革を見ていると、通信株全体が過渡期を迎えている事も株価低迷の理由の様な気がしてきます。

以上の点を踏まえると、将来的には通信株全体の株価上昇が期待できそうな印象ですが、特にソフトバンクは9月末に株式分割を控えており、分割後は2万円前後から購入可能となりますので、下半期の株価上昇に期待したいです。

【3955】イムラ

3番目の銘柄はイムラです。イムラは封筒を製造するメーカーで封筒事業では業界首位となっており、国内のシェアは2割を超えています。DM向けなどの窓封筒やオーダーメイド封筒に強みを持っており、選挙だけでなく最近はマイナナンバーカードに絡む官需も受けています。

しかし、社会システムのデジタル化進展により今後は封筒市場の縮小が想定されることから、2030年までの事業環境の変化を踏まえた長期ビジョンも示しています。

直近決算

イムラは1月決算ですので6月12日に第1四半期決算を発表しており、最終利益は2.5億円と前期比微減の数字となっていますが、通期最終利益、年間配当予測に変更はありません。

業績が前期比微減の要因は、前期に発生したワクチン接種券や選挙関連等の官公庁需要剥落の影響としています。

通期最終利益(億円)

| 銘柄名 | イムラ |

| 2020年1月期 | 5 |

| 2021年1月期 | 6 |

| 2022年1月期 | 9 |

| 2023年1月期 | 10 |

| 2024年1月期 | 9 |

| 2025年1月期(会社予想) | 10 |

2020年からの通期最終利益を見ていきますが、2023年にかけては増益が続いています。増益の要因について、2022年は郵便及びメール便の取扱数量は前期比微減で推移していましたが、保有株式の一部売却による特別利益の影響もあり増益となっており、2023年はワクチン接種券やマイナンバーカード発送に関連した官需で増益となっています。

しかし、前期は社会のデジタル化進展による紙媒体の需要減少やコロナ禍収束による特需減少の影響で減益となっており、今期は現状5%程度の増益予測にしています。

配当推移

| 銘柄名 | イムラ |

| 2015年 | 6 |

| 2016年 | 10 |

| 2017年 | 10 |

| 2018年 | 12 |

| 2019年 | 14 |

| 2020年 | 15 |

| 2021年 | 20 |

| 2022年 | 30 |

| 2023年 | 30 |

| 2024年 | 35 |

| 2025年(会社予想) | 30 |

2015年からの配当推移について、たまに据え置きの年はありますが、概ね順調に増配傾向となっていました。そんななか、前期業績は減益でしたが5円の増配となり、今期は現状5円の減配予測になっています。

イムラの配当方針は株主の皆様への利益還元を経営の重要課題の一つとして位置付け、業績に連動した配当を行うとしており、具体的な目安は配当性向30%を基本としています。

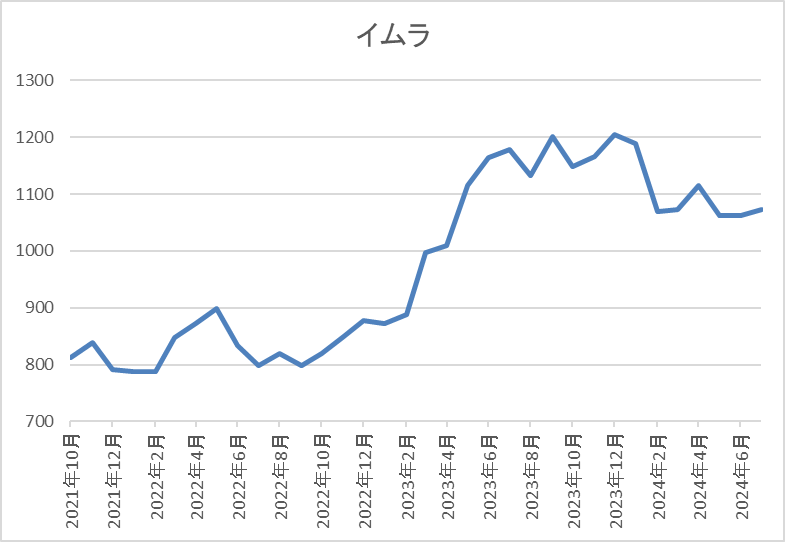

株価推移

株価はコロナショック時に498円まで値を下げましたが、2021年9月には1205円まで上昇しています。

その後は再び800円付近まで売られる場面がありましたが、去年春以降は反発し、今年1月には1283円まで上昇しましたが、直近は1100円前後で推移しています。

株価指標(2024年6月28日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| イムラ | 3955 | 1082 | 10.9 | 0.68 | 30 | 2.77 | 30.2 |

最近の株価は直近高値から下落していますが、今期は現状減配見込みですので配当利回りは2%後半となっています。

今期業績は増益見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は30%付近と方針通りの水準です。

投資判断

今までの内容からイムラの投資判断について、最近の業績はワクチン接種券やマイナンバーカードに絡む特需もあり増益が続いていましたが、前期は減益となり、今期は配当も減配見込みとなっています。

そんななか、自民党総裁の任期が今年9月に迫っており、今後の展開次第では下半期に総選挙が行われ、選挙特需が発生する可能性もあります。

以上の点を踏まえると、直近の株価は低迷が続いていますが、政局次第では下半期の株価に期待できるかもしれません。

【4848】フルキャストHD

4番目の銘柄はフルキャストHDで、短期人材サービス最大手のフルキャストを中核とする持株会社です。短期業務支援が売上の9割近くを占めており、顧客企業の業務量に合わせタイムリーな人材サービスを供給しています。

そんななか、創業者で現会長の平野氏はプロダンスリーグ「D.LEAGUE」の運営・主催を目的とする「株式会社Dリーグ」を設立しており、プロダンスチーム「FULLCAST RAISERZ(フルキャスト レイザーズ)」として参画もしていますので、パリオリンピック新種目のブレイクダンスがブームとなれば連想で話題になるかもしれません。

直近決算

フルキャストは12月決算ですので、5月10日に第1四半期決算を発表しており、最終利益は22億円と前年同期比7億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、コロナ禍からの脱却による経済社会活動の活性化に伴う顧客需要の拡大を取り込むなか、特に飲食事業が好調だったためとしています。

通期最終利益(億円)

| 銘柄名 | フルキャスト |

| 2019年12月期 | 46 |

| 2020年12月期 | 41 |

| 2021年12月期 | 50 |

| 2022年12月期 | 66 |

| 2023年12月期 | 58 |

| 2024年12月期(会社予想) | 50 |

2019年からの通期最終利益について、過去最高益を記録した2022年にかけては増益が続いていましたが、その後は減益傾向となっています。2022年にかけて業績が好調だった要因は、短期人材需要が増加した事やコロナ関連業務に係る官公庁案件などの需要を獲得できたことに加え、投資有価証券売却益のためとしています。

しかし、前期はコロナ禍特需が想定以上に剥落したとして減益になっており、今期も主要セグメントである短期業務支援事業において、コロナ関連業務及びマイナンバー関連業務に係る官公庁案件などが剥落するとして減益予測にしています。

配当推移

| 銘柄名 | フルキャスト |

| 2015年 | 18 |

| 2016年 | 21 |

| 2017年 | 26 |

| 2018年 | 32 |

| 2019年 | 40 |

| 2020年 | 41 |

| 2021年 | 44 |

| 2022年 | 58 |

| 2023年 | 61 |

| 2024年(会社予想) | 62 |

2015年からの配当推移を見てきますが、減配はもちろん据え置きの年すらなく順調に増配が続いています。しかし、直近の増配幅は業績低迷により小さくなっており、前期は3円、今期は現状1円の増配見込みとなっています。

フルキャストHDの配当方針は継続的にROE20%以上を実現するため、総還元性向50%の目標を堅持し、株主に対する利益還元を行う方針です。

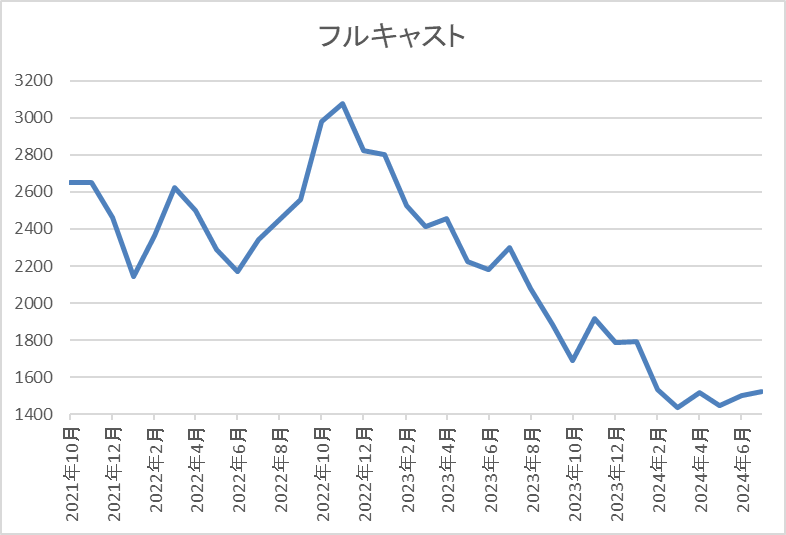

株価推移

株価はコロナショックで969円まで売られましたが、2022年には3245円まで上昇しました。

しかし、そこからは右肩下がりの状況で、直近は1450円前後で推移しています。

株価指標(2024年6月28日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| フルキャスト | 4848 | 1451 | 10.1 | 1.98 | 62 | 4.27 | 43.3 |

最近の株価は低迷しているなか、配当は増配が続いていますので配当利回りは4%前半と高水準です。

今期業績は減益見込みですがPERは市場平均よりも割安で、配当性向は43%付近となっています。

投資判断

今までの内容からフルキャストHDの投資判断について、人材派遣を中心に直近の業績は減益傾向ですが、ここ数年では順調に伸びており、配当も何とか増配が続いています。

そんななか、パリオリンピックの開幕が今月末に迫っており、新種目のブレイクダンスが話題となれば、下半期は日本にダンスブームがやって来るかもしれません。

もしそうなれば、株式投資は連想ゲームですので、プロダンスリーグに参加しているフルキャストHDにも注目が集まる可能性がありますので、下半期は注目したいです。

【3470】マリモ地方創生リート投資法人

最後の銘柄はREITのマリモ地方創生リートで、現在の保有物件数は52件となっており、投資先はレジデンスと商業施設で8割以上を占めるなか、エリアは北海道から九州まで地方に分散されています。

投資方針は「地方の創生」への貢献を実現するため、主として地方に所在するレジデンス(住居)及び商業施設を中心としたポートフォリオを構築し、ホテル、オフィス及び駐車場へ総合的に投資し、「相対的に高い投資利回り」かつ「安定的な収益」の確保を目指すとしています。

分配金推移

| 銘柄名 | マリモ地方創生リート |

| 2017年 | 6893 |

| 2018年 | 6886 |

| 2019年 | 6998 |

| 2020年 | 7040 |

| 2021年 | 7496 |

| 2022年 | 7506 |

| 2023年 | 7165 |

| 2024年(会社予想) | 7209 |

2017年からの分配金推移について、2022年にかけては順調に増配が続いていましたが、去年は久しぶりの減配となっており、今年も当初は6000円台半ばの減配予測になっていましたが、3月末に保有不動産売却による譲渡益計上により増配が発表された事で7000円台前半の予測になっています。

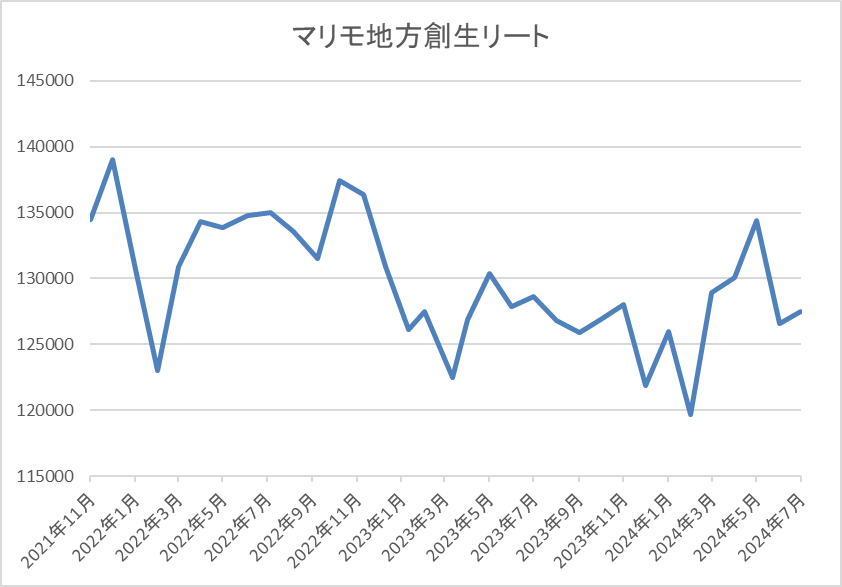

基準価格推移

基準価格はコロナショックで6万7000円まで売られた後は反発し、2021年6月にはコロナ前の水準14万円付近まで上昇しました。

しかし、その後はREIT全体の低迷もあり下落し、今年3月には11万6000円付近まで下落しましたが、直近は今回の配当増額を受け12万5000円前後で推移しています。

基準価格指標(2024年6月28日時点)

| 銘柄 | コード | 決算月 | 投資口価格 | 予想分配金 | 配当利回り |

| マリモ地方創生リート | 3470 | 6、12 | 125700 | 7209 | 5.74 |

最近の基準価格は停滞が続いているなか、分配金は高水準を維持していますので利回りは5%後半と高水準です。

また、マリモ地方総セリリートは、6月、12月が権利月となっています。

投資判断

今までの内容からマリモ地方創生リートの投資判断について、首都圏や政令指定都市へ投資するREITが多いなか、地方への投資をメインに行っている点は他のREITと大きく違う点です。

そんななか、最近の基準価格は今後の利上げを懸念して他のREIT同様に低迷傾向となっていますが、今年春にマイナス金利解除が発表された時は材料出尽くしからREIT全体が反発しました。

以上の点を踏まえると、現状国内金利の追加利上げは早ければ7月末、遅くても10月との見方が有力ですが、実際に利上げが発表されたタイミングが再び底打ちとなりそうな気もします。

まとめ

今回は様々な要因から下半期の株価に期待が持てそうな5銘柄を検証しました。まだまだ下半期は始まったばかりで、今後どの様な出来事が起こるのか不透明な部分も多いですが、例年年末にかけて堅調な展開が続く事を考慮すると、今年の下半期相場にも期待できる部分は大きいかと思います。

そんななか、もちろん今回検証した5銘柄の株価が想像通りに上昇するかは分かりませんが、注目して見守りたいと考えています。

下半期に株価が上がりそうな5銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

※Xでも投資に役立つ情報を連日投稿しています。

コメント